5 июля 2023 ВТБ Моя Аналитика

Ответы на основные вопросы

❓Что произошло?

🗣 Александр Новак заявил, что РФ в августе сократит экспорт нефти на 500 тыс. б/с. В аппарате вице-премьера пояснили: Россия дополнительно сократит добычу нефти на 500 тыс. б/с в августе. «Коммерсантъ» указал, что заявленное сокращение экспорта будет отсчитываться от уровня мая 2023. Саудовская Аравия также объявила, что продлит добровольное ограничение в 1 млн б/с, принятое на июль, и на август.

❓Как это понимать?

🧐 Позиция, представленная в «Коммерсанте», означает, что с учетом уже сложившегося сокращения экспорта в июне (ввиду выхода ряда НПЗ из ремонтного периода) дополнительного сокращения добычи в августе не потребуется. Таким образом, это противоречит пояснениям аппарата вице-премьера, предполагающего снижение добычи

👀 Пояснения аппарата (учитывая ранее озвученное намерение сократить добычу нефти на 0.5 млн барр/с) предполагают требуемый объем добычи нефти в августе на уровне 8.95 млн б/с (без учета конденсата 0.93 млн барр/с). Мы предлагаем придерживаться этой точки зрения

❓Как долго это продлится?

🗓 Вице-премьер не давал пояснения относительно сроков дополнительного сокращения экспорта/добычи

🇸🇦 Полагаем, что сроки нового ограничения добычи РФ будут определяться сроками самоограничения Саудовской Аравии (что в свою очередь будет коррелировать с динамикой цен на нефть). В случае возобновления негативной динамики цен, несмотря на принятые решения о сокращении добычи в августе, вероятность продления ограничений (теоретически, до конца года) видится нам довольно высокой. Таким образом, добыча нефти и конденсата в РФ сократится на 2-3,5% г/г в 2023 в зависимости от сроков продления ограничений

❓Что это означает для акций?

🔹Вероятно, компании оптимизируют портфель проектов (отбросив наименее прибыльные), компенсируя этим рост удельных затрат в результате сокращения добычи. Таким образом, мы не ожидаем значимого эффекта на финансовые показатели

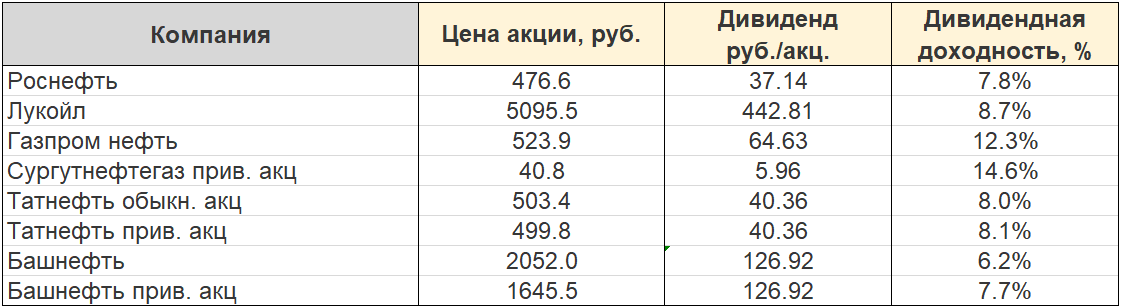

🔹В нашем секторе наиболее привлекательными с точки зрения дивидендных выплат остаются Газпром нефть и привелигированные акции Сургутнефтегаза. Однако мы продолжаем считать риск потенциального увеличения налогообложения на сектор существенным, что в результате его материализации негативно повлияет на доходность акций.

❓Что произошло?

🗣 Александр Новак заявил, что РФ в августе сократит экспорт нефти на 500 тыс. б/с. В аппарате вице-премьера пояснили: Россия дополнительно сократит добычу нефти на 500 тыс. б/с в августе. «Коммерсантъ» указал, что заявленное сокращение экспорта будет отсчитываться от уровня мая 2023. Саудовская Аравия также объявила, что продлит добровольное ограничение в 1 млн б/с, принятое на июль, и на август.

❓Как это понимать?

🧐 Позиция, представленная в «Коммерсанте», означает, что с учетом уже сложившегося сокращения экспорта в июне (ввиду выхода ряда НПЗ из ремонтного периода) дополнительного сокращения добычи в августе не потребуется. Таким образом, это противоречит пояснениям аппарата вице-премьера, предполагающего снижение добычи

👀 Пояснения аппарата (учитывая ранее озвученное намерение сократить добычу нефти на 0.5 млн барр/с) предполагают требуемый объем добычи нефти в августе на уровне 8.95 млн б/с (без учета конденсата 0.93 млн барр/с). Мы предлагаем придерживаться этой точки зрения

❓Как долго это продлится?

🗓 Вице-премьер не давал пояснения относительно сроков дополнительного сокращения экспорта/добычи

🇸🇦 Полагаем, что сроки нового ограничения добычи РФ будут определяться сроками самоограничения Саудовской Аравии (что в свою очередь будет коррелировать с динамикой цен на нефть). В случае возобновления негативной динамики цен, несмотря на принятые решения о сокращении добычи в августе, вероятность продления ограничений (теоретически, до конца года) видится нам довольно высокой. Таким образом, добыча нефти и конденсата в РФ сократится на 2-3,5% г/г в 2023 в зависимости от сроков продления ограничений

❓Что это означает для акций?

🔹Вероятно, компании оптимизируют портфель проектов (отбросив наименее прибыльные), компенсируя этим рост удельных затрат в результате сокращения добычи. Таким образом, мы не ожидаем значимого эффекта на финансовые показатели

🔹В нашем секторе наиболее привлекательными с точки зрения дивидендных выплат остаются Газпром нефть и привелигированные акции Сургутнефтегаза. Однако мы продолжаем считать риск потенциального увеличения налогообложения на сектор существенным, что в результате его материализации негативно повлияет на доходность акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба