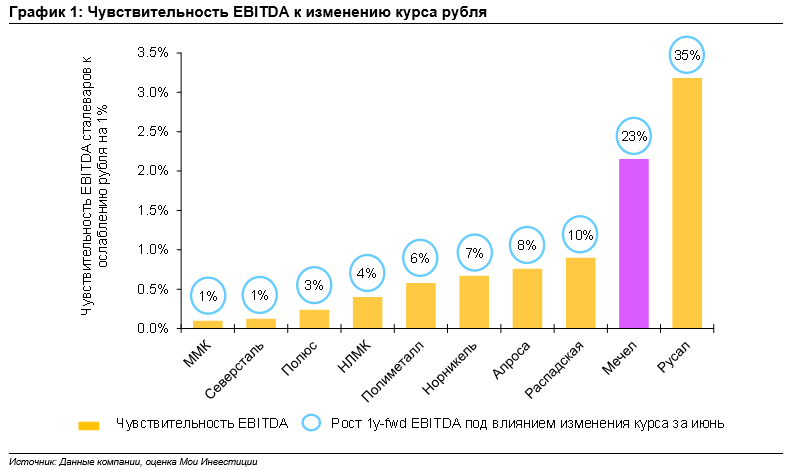

Почему Мечелу выгоден слабый рубль?

Как мы уже писали ранее, ослабление рубля позитивно для экспортеров и для компаний с большой долей рублевого долга. Мечел экспортирует почти 60% от общих продаж коксующегося угля и при этом более половины долга Мечела, по нашим оценкам, номинирована в рублях. При ослаблении курса, сумма долга в долларовом эквиваленте снижается, высвобождая потенциал для роста акций.

Как и у большинства российских компаний, основные затраты Мечела номинированы в рублях, а выручка во многом зависит от глобальных цен на уголь, которые номинированы в долларах. То есть маржинальность бизнеса будет увеличиваться по мере ослабления курса.

Будучи одним из основных бенефициаров ослабления, Мечел находится в выигрышном положении после июньского падения курса: при текущих ценах ожидаем доходность чистого денежного потока на горизонте года >50%, то есть компания сгенерирует половину (!) своей текущей капитализации за следующий год.

Взгляд на компанию

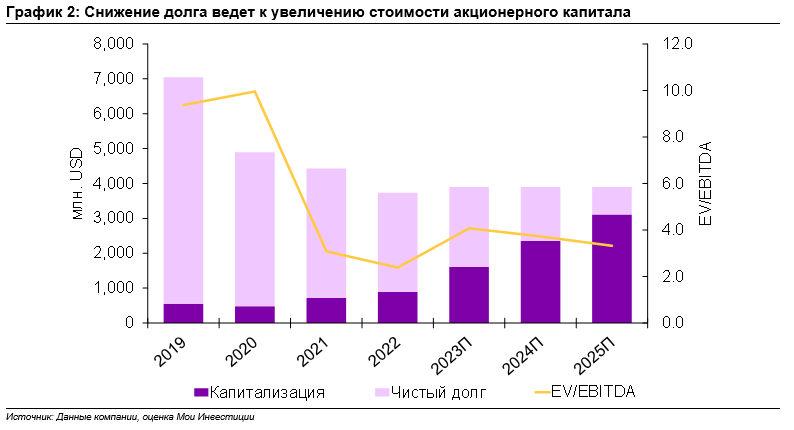

Рост средств на балансе компании за счет высокого денежного потока ведет к снижению чистого долга, что, на наш взгляд, является основным драйвером для роста цен акций компании в среднесрочной перспективе. Более того, снижение стоимости рублевой части долга при ослаблении рубля только усиливает положительный эффект на цену акций.

Поскольку в структуре капитала Мечела долг занимает порядка 70%, рост капитализации будет происходить быстрее темпов снижения долговой нагрузки в процентном выражении: так, если принять операционную стоимость компании за 4 млрд. долларов, где чистый долг составляет ~2.8 млрд, а капитализация 1.2 млрд, то при снижении долга на 10% (0.28 млрд), капитализация должна вырасти на ту же величину, что соответствует росту акций на ~23%.

Сохраняем позитивный долго- и среднесрочный взгляд на Мечел в ожидании постепенного снижения чистого долга в течение нескольких лет на фоне положительного свободного денежного потока «Мечела». При текущем курсе и ценах видим оценку - 3.0х по мультипликатору 1y-fwd EV/EBITDA и 1.7х по мультипликатору 1y-fwd Р/E.

На наш взгляд Мечел остается привлекательным даже с учетом падения мировых цен на уголь и снижения объемов производства (-5% в 2022 г. против 2021 г.). Однако, если заложить ожидаемый рост объемов в 2024 г. (+12% к 2021 г.), мультипликатор EV/EBITDA на конец года, по нашим оценкам, составит 2.6х, при доходности денежного потока >50%. В случае, если цены на уголь также покажут восстановление до уровней начала года, мультипликатор EV/EBITDA на конец 2024 г. составит 1.8х, при доходности денежного потока >70%.

Ключевым, на наш взгляд, катализатором для переоценки стоимости акций в краткосрочном периоде может быть публикация финансовой отчетности во второй половине августа, в которой ожидаем увидеть позитив относительно снижения долговой нагрузки. По нашим оценкам, соотношение ND/EBITDA компании на конец 2022 г. могло составить ~1.6x против почти 6х исторического уровня, что может быть положительно воспринято рынком.

Операционные результаты

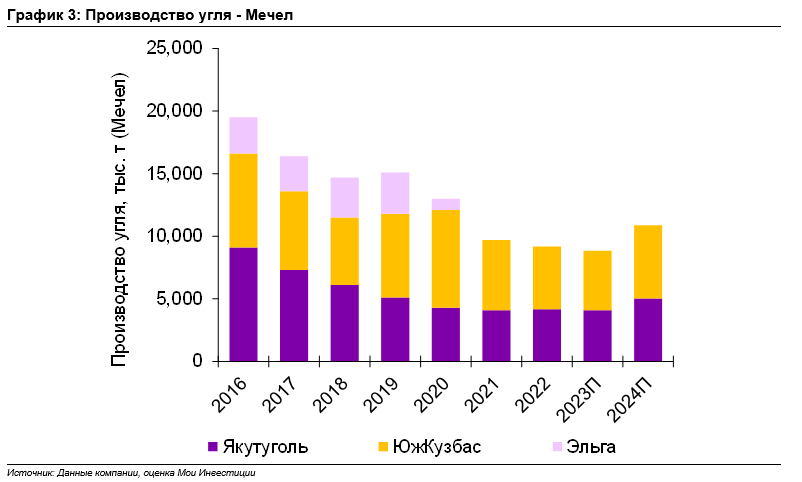

Продажи Мечела в 1 кв. 2023 г. находились под давлением ввиду логистических сложностей. Компания была вынуждена корректировать производственные планы, упуская возможность воспользоваться благоприятной ценовой конъюнктурой на рынке угля: Мечел сократил добычу на 25% г/г до 2.1 млн. т в 1 кв. 2023 г. Более того, считаем, что во 2 кв. 2023 г. компания лишь начала выправлять ситуацию с логистикой, что могло привести к слабой динамике г/г и во втором квартале.

При этом долгосрочно мы считаем, что «Мечел» в настоящий момент проходит дно операционного цикла. Компания на протяжении 6 лет последовательно сокращала производство, а ковенанты по кредитам делали невозможной масштабную программу кап. затрат. Однако в последнее время ситуация изменилась, и «Мечел» возобновил инвестиции в производство. Мы ожидаем разворота в отрицательной производственной динамике и восстановления мощностей в течение следующих кварталов.

Ситуация на глобальном рынке угля

За последний месяц стоимость коксующегося угля на глобальном рынке практически не изменилась, но текущие котировки на 26% ниже, чем в начале 2023 г. В свою очередь, на основных направлениях поставок энергетический уголь потерял до 10% цены м/м, а снижение с начала года составляет 50-70% (в т. ч. из-за перенаправления глобальных поставок и нормализации цен на газ).

Из отчета MMI следует, что среди недавних причин снижения глобальных цен на коксующийся уголь были опасения по поводу охлаждения покупательской активности на рынках сырья и металлопродукции в Китае, а также ожидания более низких цен на металлопродукцию. Помимо этого, источники ожидают продолжения роста экспорта из Индонезии и Австралии, одновременно с ростом производства в Индии и Китае, что может принести на рынок избыточные объемы угля (пока восстановление глобального спроса происходит медленнее).

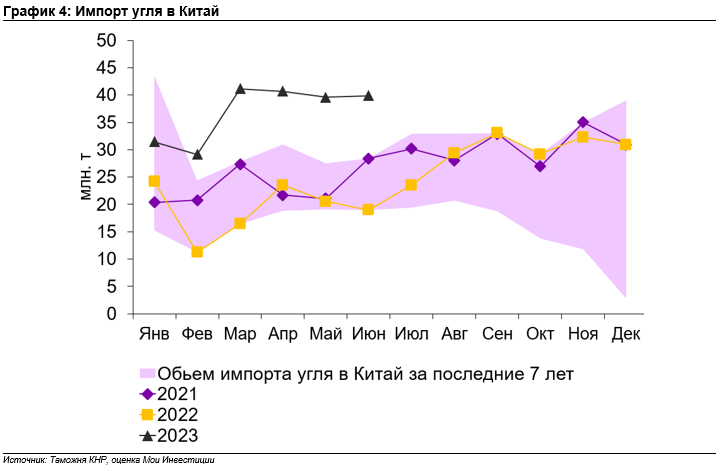

Несмотря на эти опасения, спрос со стороны Китая – главного потребителя – остается на высоких уровнях, что частично могло быть вызвано снятием ограничений на импорт австралийского угля (импорт вырос на 93% г/г до 222 млн т. по итогам 1 п 2023 г. - см. График 4). В частности, импорт коксующегося угля в Китай вырос на 80% г/г за 5 мес 2023 г. Кроме того, смягчение монетарной политики и стимулирование жилищного сектора могут поддержать восстановление строительной активности в Китае. Этот фактор остается сильным триггером для потребления стали и, как следствие, роста цен на коксующийся уголь.

Сейчас мировые цены на коксующийся уголь лишь на 10-15% выше кривой затрат маржинальных производителей. Это означает, что риск существенного снижения котировок весьма ограниченный и может реализоваться только в случае масштабного кризиса.

Таким образом, мы оцениваем текущую ситуацию со спросом и предложением на глобальном рынке угля как близкую к равновесной. Сейчас цена угля объясняется маржинальным уровнем затрат, что, в силу баланса на рынке, нам кажется равновесным среднесрочным уровнем. При этом мы отмечаем, что волатильность цен, исторически высокая в угле, вероятнее всего, сохранится ввиду множества факторов, разнонаправленно влияющих на спрос и предложение.

Что происходит на российском рынке угля?

По данным MMI, в середине июля цены на коксующийся уголь внутри России (в рублях) снизились на 13% м/м, однако они все ещё выше уровня начала года на 13%. При этом цены на энергетический уголь показали восстановление на 17% м/м (-4% против начала 2023 г.).

В целом можно сказать, что корреляция внутренних цен с глобальными, если и остается, то весьма слабая (в отличие от положения дел до 2022 г.)

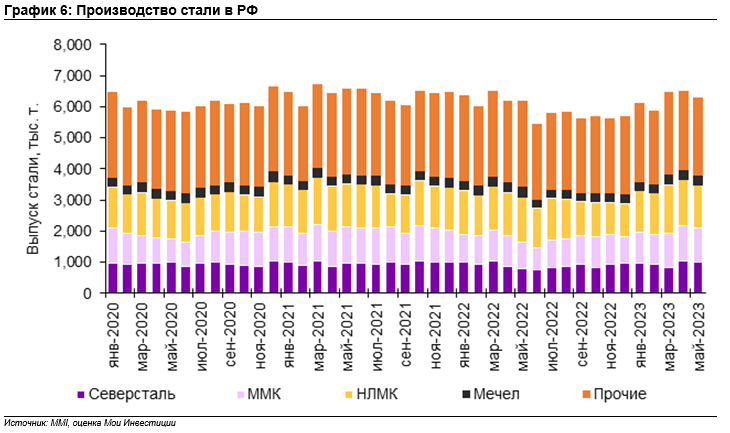

Между тем, восстановление объемов выплавки стали у крупнейших производителей продолжается, что может свидетельствовать о сильном спросе внутри России.

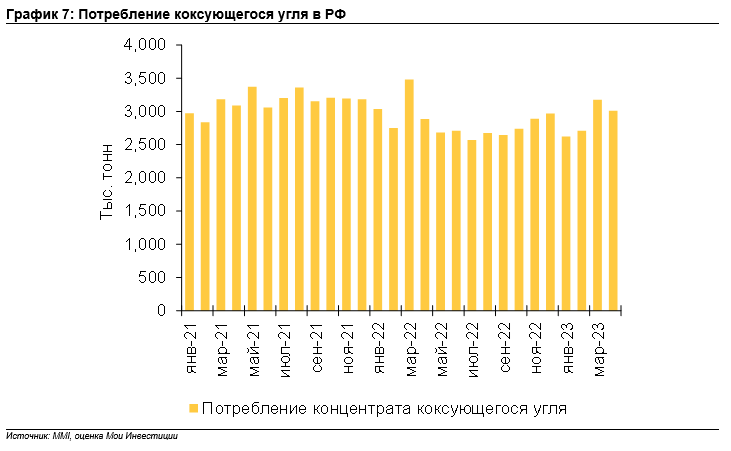

Согласно источникам, внутренний спрос на уголь (коксующийся + энергетический) в России вырос на ~5% г/г за январь-май 2023 г. При этом производство коксующегося угля, в целом, остается на прошлогодних уровнях (+1% г/г). Отдельно отметим, что за январь-апрель, потребление концентрата коксующегося угля в РФ составило 11.5 млн. т. – снижение на 5% г/г.

При этом в 2023 г. Минэнерго РФ ожидает сохранения объемов экспорта и добычи (по сравнению с 2022 г.) на уровне 220 млн т. и 440 млн т., соответственно. В январе – апреле 2023 г.

Как мы уже писали ранее, ослабление рубля позитивно для экспортеров и для компаний с большой долей рублевого долга. Мечел экспортирует почти 60% от общих продаж коксующегося угля и при этом более половины долга Мечела, по нашим оценкам, номинирована в рублях. При ослаблении курса, сумма долга в долларовом эквиваленте снижается, высвобождая потенциал для роста акций.

Как и у большинства российских компаний, основные затраты Мечела номинированы в рублях, а выручка во многом зависит от глобальных цен на уголь, которые номинированы в долларах. То есть маржинальность бизнеса будет увеличиваться по мере ослабления курса.

Будучи одним из основных бенефициаров ослабления, Мечел находится в выигрышном положении после июньского падения курса: при текущих ценах ожидаем доходность чистого денежного потока на горизонте года >50%, то есть компания сгенерирует половину (!) своей текущей капитализации за следующий год.

Взгляд на компанию

Рост средств на балансе компании за счет высокого денежного потока ведет к снижению чистого долга, что, на наш взгляд, является основным драйвером для роста цен акций компании в среднесрочной перспективе. Более того, снижение стоимости рублевой части долга при ослаблении рубля только усиливает положительный эффект на цену акций.

Поскольку в структуре капитала Мечела долг занимает порядка 70%, рост капитализации будет происходить быстрее темпов снижения долговой нагрузки в процентном выражении: так, если принять операционную стоимость компании за 4 млрд. долларов, где чистый долг составляет ~2.8 млрд, а капитализация 1.2 млрд, то при снижении долга на 10% (0.28 млрд), капитализация должна вырасти на ту же величину, что соответствует росту акций на ~23%.

Сохраняем позитивный долго- и среднесрочный взгляд на Мечел в ожидании постепенного снижения чистого долга в течение нескольких лет на фоне положительного свободного денежного потока «Мечела». При текущем курсе и ценах видим оценку - 3.0х по мультипликатору 1y-fwd EV/EBITDA и 1.7х по мультипликатору 1y-fwd Р/E.

На наш взгляд Мечел остается привлекательным даже с учетом падения мировых цен на уголь и снижения объемов производства (-5% в 2022 г. против 2021 г.). Однако, если заложить ожидаемый рост объемов в 2024 г. (+12% к 2021 г.), мультипликатор EV/EBITDA на конец года, по нашим оценкам, составит 2.6х, при доходности денежного потока >50%. В случае, если цены на уголь также покажут восстановление до уровней начала года, мультипликатор EV/EBITDA на конец 2024 г. составит 1.8х, при доходности денежного потока >70%.

Ключевым, на наш взгляд, катализатором для переоценки стоимости акций в краткосрочном периоде может быть публикация финансовой отчетности во второй половине августа, в которой ожидаем увидеть позитив относительно снижения долговой нагрузки. По нашим оценкам, соотношение ND/EBITDA компании на конец 2022 г. могло составить ~1.6x против почти 6х исторического уровня, что может быть положительно воспринято рынком.

Операционные результаты

Продажи Мечела в 1 кв. 2023 г. находились под давлением ввиду логистических сложностей. Компания была вынуждена корректировать производственные планы, упуская возможность воспользоваться благоприятной ценовой конъюнктурой на рынке угля: Мечел сократил добычу на 25% г/г до 2.1 млн. т в 1 кв. 2023 г. Более того, считаем, что во 2 кв. 2023 г. компания лишь начала выправлять ситуацию с логистикой, что могло привести к слабой динамике г/г и во втором квартале.

При этом долгосрочно мы считаем, что «Мечел» в настоящий момент проходит дно операционного цикла. Компания на протяжении 6 лет последовательно сокращала производство, а ковенанты по кредитам делали невозможной масштабную программу кап. затрат. Однако в последнее время ситуация изменилась, и «Мечел» возобновил инвестиции в производство. Мы ожидаем разворота в отрицательной производственной динамике и восстановления мощностей в течение следующих кварталов.

Ситуация на глобальном рынке угля

За последний месяц стоимость коксующегося угля на глобальном рынке практически не изменилась, но текущие котировки на 26% ниже, чем в начале 2023 г. В свою очередь, на основных направлениях поставок энергетический уголь потерял до 10% цены м/м, а снижение с начала года составляет 50-70% (в т. ч. из-за перенаправления глобальных поставок и нормализации цен на газ).

Из отчета MMI следует, что среди недавних причин снижения глобальных цен на коксующийся уголь были опасения по поводу охлаждения покупательской активности на рынках сырья и металлопродукции в Китае, а также ожидания более низких цен на металлопродукцию. Помимо этого, источники ожидают продолжения роста экспорта из Индонезии и Австралии, одновременно с ростом производства в Индии и Китае, что может принести на рынок избыточные объемы угля (пока восстановление глобального спроса происходит медленнее).

Несмотря на эти опасения, спрос со стороны Китая – главного потребителя – остается на высоких уровнях, что частично могло быть вызвано снятием ограничений на импорт австралийского угля (импорт вырос на 93% г/г до 222 млн т. по итогам 1 п 2023 г. - см. График 4). В частности, импорт коксующегося угля в Китай вырос на 80% г/г за 5 мес 2023 г. Кроме того, смягчение монетарной политики и стимулирование жилищного сектора могут поддержать восстановление строительной активности в Китае. Этот фактор остается сильным триггером для потребления стали и, как следствие, роста цен на коксующийся уголь.

Сейчас мировые цены на коксующийся уголь лишь на 10-15% выше кривой затрат маржинальных производителей. Это означает, что риск существенного снижения котировок весьма ограниченный и может реализоваться только в случае масштабного кризиса.

Таким образом, мы оцениваем текущую ситуацию со спросом и предложением на глобальном рынке угля как близкую к равновесной. Сейчас цена угля объясняется маржинальным уровнем затрат, что, в силу баланса на рынке, нам кажется равновесным среднесрочным уровнем. При этом мы отмечаем, что волатильность цен, исторически высокая в угле, вероятнее всего, сохранится ввиду множества факторов, разнонаправленно влияющих на спрос и предложение.

Что происходит на российском рынке угля?

По данным MMI, в середине июля цены на коксующийся уголь внутри России (в рублях) снизились на 13% м/м, однако они все ещё выше уровня начала года на 13%. При этом цены на энергетический уголь показали восстановление на 17% м/м (-4% против начала 2023 г.).

В целом можно сказать, что корреляция внутренних цен с глобальными, если и остается, то весьма слабая (в отличие от положения дел до 2022 г.)

Между тем, восстановление объемов выплавки стали у крупнейших производителей продолжается, что может свидетельствовать о сильном спросе внутри России.

Согласно источникам, внутренний спрос на уголь (коксующийся + энергетический) в России вырос на ~5% г/г за январь-май 2023 г. При этом производство коксующегося угля, в целом, остается на прошлогодних уровнях (+1% г/г). Отдельно отметим, что за январь-апрель, потребление концентрата коксующегося угля в РФ составило 11.5 млн. т. – снижение на 5% г/г.

При этом в 2023 г. Минэнерго РФ ожидает сохранения объемов экспорта и добычи (по сравнению с 2022 г.) на уровне 220 млн т. и 440 млн т., соответственно. В январе – апреле 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба