Название компании: Удмуртнефть

Цена последней сделки: 31 000 руб.

Целевая цена: 37 139 руб.

Тикер: UDMN

ISIN: RU0009046502

Количество акций: 3,6 млн

Капитализация: 110,4 млрд руб.

Free float: 2,8%

Описание эмитента

«Удмуртнефть» — крупнейшая в Удмуртии компания, занимающаяся добычей нефти. За последние десять лет объем добычи нефтяника стабильно держится вблизи отметки 6 млн т в год. Порядка 97,2% акций «Удмуртнефти» принадлежит компании «Промлизинг», в которой долю 51% имеет «Роснефть», а 49% — китайская Sinopec. Наличие крупного иностранного акционера из дружественной страны приводит к регулярной выплате неплохих дивидендов со стороны «Удмуртнефти».

Рынок и перспективы роста

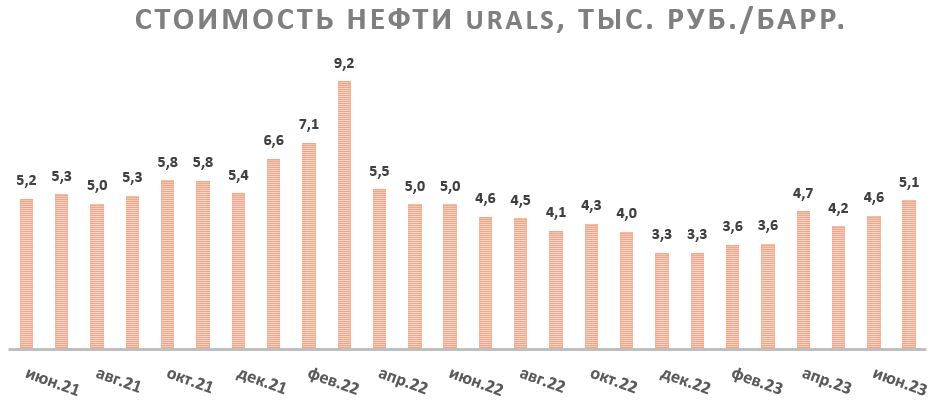

В последние месяцы российские нефтяные компании оказались в неожиданно благоприятном для себя положении на фоне одновременного значительного ослабления рубля и восстановления мировых цен на нефть до отметки $ 80 за баррель. Кроме того, на фоне сокращения добычи в РФ и стабилизации новых логистических цепочек дисконт на сорт Urals сократился примерно до $ 20 за баррель — минимум с весны прошлого года. Из-за этих факторов рублевая цена Urals превысила отметку 5000 руб. за баррель, что считается повышенным по историческим меркам значением. При этом мы полагаем, что на фоне сокращения добычи со стороны ОПЕК+ и перехода США к восполнению стратегического резерва мировые цены на нефть могут закрепиться вблизи отметки $ 80 за баррель.

В то же время операционные результаты «Удмуртнефти» остаются достаточно стабильными, хотя и держатся ниже допандемийных показателей. В 2022 году, по данным Удмуртстата, объем добычи нефти в республике вырос на 3,1% г/г, хотя рост по РФ в целом составил лишь 2%. Полагаем, что в 2023 году динамика добычи «Удмуртнефти» также будет сопоставима с динамикой добычи в РФ в целом, т. е. снизится в пределах 3% из-за добровольного сокращения добычи и экспорта.

Сочетание повышенных рублевых цен на нефть и стабильных операционных результатов, по нашим оценкам, может трансформироваться в выплату неплохих дивидендов. Исторически «Удмуртнефть» выплачивала 65–80% прибыли в виде дивидендов. Выплаты при этом производились трижды в год.

Исключением стал 2022 год — в мае СД компании неожиданно принял решение не выплачивать финальные дивиденды за 2022 год, хотя, по нашим оценкам, финансовые результаты позволяли это сделать. Среди возможных причин невыплаты дивиденды можно выделить рост оборотного капитала, слабые результаты отдельно за четвертый квартал или сложности с получением дивидендов со стороны китайской Sinopec — точную причину без публикации отчета определить невозможно. Отметим, что, по нашим оценкам, из-за невыплаты финального дивиденда норма выплат опустилась до 39% прибыли по МСФО — примерно в два раза ниже, чем в среднем за предыдущие несколько лет.

В базовом сценарии мы полагаем, что невыплата дивидендов была разовой, и в будущем «Удмуртнефть» продолжит производить выплаты трижды в год. По нашим оценкам, при норме выплат 75% прибыли по МСФО дивиденд за 2023 год может составить 5803 руб. на акцию, что соответствует 18,7% к цене последней сделки.

Финансовый отчет

Бизнес «Удмуртнефти» во многом сфокусирован вокруг сегмента разведки и добычи, на фоне чего выручка в первую очередь коррелирует с рублевой ценой на нефть. В 2023 году в базовом сценарии мы полагаем, что рублевая цена Urals снизится на 9,5% г/г относительно крайне высокой базы 2022 года. По нашим оценкам, это может привести к снижению выручки «Удмуртнефти» на 11,9% г/г, до 175,5 млрд руб., а чистой прибыли — на 6,5% г/г, до 27,6 млрд руб. При этом отметим, что «Удмуртнефть» приостановила публикацию финансовых результатов после отчета за 2021 год, что осложняет прогноз будущих показателей.

«Удмуртнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млн руб.

Оценка

Для анализа стоимости обыкновенных акций «Удмуртнефти» мы использовали оценку по мультипликаторам относительно аналогов из российского нефтегазового сектора. При этом мы использовали дисконт 15%, чтобы учесть низкую ликвидность акций на внебиржевом рынке. Расчет целевой цены подразумевает таргет 37 139 руб. на горизонте 12 месяцев.

Цена последней сделки: 31 000 руб.

Целевая цена: 37 139 руб.

Тикер: UDMN

ISIN: RU0009046502

Количество акций: 3,6 млн

Капитализация: 110,4 млрд руб.

Free float: 2,8%

Описание эмитента

«Удмуртнефть» — крупнейшая в Удмуртии компания, занимающаяся добычей нефти. За последние десять лет объем добычи нефтяника стабильно держится вблизи отметки 6 млн т в год. Порядка 97,2% акций «Удмуртнефти» принадлежит компании «Промлизинг», в которой долю 51% имеет «Роснефть», а 49% — китайская Sinopec. Наличие крупного иностранного акционера из дружественной страны приводит к регулярной выплате неплохих дивидендов со стороны «Удмуртнефти».

Рынок и перспективы роста

В последние месяцы российские нефтяные компании оказались в неожиданно благоприятном для себя положении на фоне одновременного значительного ослабления рубля и восстановления мировых цен на нефть до отметки $ 80 за баррель. Кроме того, на фоне сокращения добычи в РФ и стабилизации новых логистических цепочек дисконт на сорт Urals сократился примерно до $ 20 за баррель — минимум с весны прошлого года. Из-за этих факторов рублевая цена Urals превысила отметку 5000 руб. за баррель, что считается повышенным по историческим меркам значением. При этом мы полагаем, что на фоне сокращения добычи со стороны ОПЕК+ и перехода США к восполнению стратегического резерва мировые цены на нефть могут закрепиться вблизи отметки $ 80 за баррель.

В то же время операционные результаты «Удмуртнефти» остаются достаточно стабильными, хотя и держатся ниже допандемийных показателей. В 2022 году, по данным Удмуртстата, объем добычи нефти в республике вырос на 3,1% г/г, хотя рост по РФ в целом составил лишь 2%. Полагаем, что в 2023 году динамика добычи «Удмуртнефти» также будет сопоставима с динамикой добычи в РФ в целом, т. е. снизится в пределах 3% из-за добровольного сокращения добычи и экспорта.

Сочетание повышенных рублевых цен на нефть и стабильных операционных результатов, по нашим оценкам, может трансформироваться в выплату неплохих дивидендов. Исторически «Удмуртнефть» выплачивала 65–80% прибыли в виде дивидендов. Выплаты при этом производились трижды в год.

Исключением стал 2022 год — в мае СД компании неожиданно принял решение не выплачивать финальные дивиденды за 2022 год, хотя, по нашим оценкам, финансовые результаты позволяли это сделать. Среди возможных причин невыплаты дивиденды можно выделить рост оборотного капитала, слабые результаты отдельно за четвертый квартал или сложности с получением дивидендов со стороны китайской Sinopec — точную причину без публикации отчета определить невозможно. Отметим, что, по нашим оценкам, из-за невыплаты финального дивиденда норма выплат опустилась до 39% прибыли по МСФО — примерно в два раза ниже, чем в среднем за предыдущие несколько лет.

В базовом сценарии мы полагаем, что невыплата дивидендов была разовой, и в будущем «Удмуртнефть» продолжит производить выплаты трижды в год. По нашим оценкам, при норме выплат 75% прибыли по МСФО дивиденд за 2023 год может составить 5803 руб. на акцию, что соответствует 18,7% к цене последней сделки.

Финансовый отчет

Бизнес «Удмуртнефти» во многом сфокусирован вокруг сегмента разведки и добычи, на фоне чего выручка в первую очередь коррелирует с рублевой ценой на нефть. В 2023 году в базовом сценарии мы полагаем, что рублевая цена Urals снизится на 9,5% г/г относительно крайне высокой базы 2022 года. По нашим оценкам, это может привести к снижению выручки «Удмуртнефти» на 11,9% г/г, до 175,5 млрд руб., а чистой прибыли — на 6,5% г/г, до 27,6 млрд руб. При этом отметим, что «Удмуртнефть» приостановила публикацию финансовых результатов после отчета за 2021 год, что осложняет прогноз будущих показателей.

«Удмуртнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млн руб.

Оценка

Для анализа стоимости обыкновенных акций «Удмуртнефти» мы использовали оценку по мультипликаторам относительно аналогов из российского нефтегазового сектора. При этом мы использовали дисконт 15%, чтобы учесть низкую ликвидность акций на внебиржевом рынке. Расчет целевой цены подразумевает таргет 37 139 руб. на горизонте 12 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба