8 августа 2023 БКС Экспресс

Мы сохраняем позитивный взгляд на российский рынок после сильного ослабления наших прогнозов курса рубля. Повышаем целевой уровень по индексу МосБиржи на 5% до 3900 c 3700 и подтверждаем рекомендацию «Покупать».

Главное

• Российский рынок остается фундаментально недооцененным.

• Прогноз курса рубля на 2023–2025 гг. снижен на 4–9%, прогноз ВВП улучшен.

• Металлурги и нефтяники — наибольшее влияние слабого рубля.

- Металлурги — целевые цены +13%, избыточная доходность 29%.

- Нефтяники — целевые цены +10% (газ +5%), снижение выплат по демпферу уменьшает влияние.

- Позитив для ФосАгро и Сегежа, прочие сектора без особого влияния.

• Цель по iMOEX на 12 месяцев +5%, до 3900, после повышения целевых цен.

• Долгосрочные фавориты — подтверждаем рекомендацию «Покупать» для экспортеров: НОВАТЭК, Татнефть-ао, Северсталь, Норникель, Мечел, Сбер-ао, TCS.

В деталях

Инвестиционная история — ключевые графики

Стратегия

Слабость рубля наиболее позитивна для металлургов и нефтегаза

Ослабление рубля — благоприятно для российского рынка. Мы по-прежнему позитивно смотрим на российский рынок после ослабления наших прогнозов по рублю, в результате чего наш целевой уровень по индексу МосБиржи был повышен на 5% до 3900. Ослабление рубля — ключевой драйвер для экспортеров, доля которых в индексе МосБиржи составляет более 60%. На этом фоне наши целевые цены в сегментах металлургии и добычи и нефти заметно повысились.

Ключевые изменения:

• Прогноз среднего курса рубля на год скорректирован на 4%, до 83,3 руб. за доллар, прогноз на конец года — на 9% до 89,3 руб.

• Из-за более слабого рубля целевые цены были повышены по всем бумагам сектора металлургии и добычи, нефтяников, а также по отдельным акциям — ФосАгро и Сегежа.

• Изменения в рекомендациях по секторам в основном связаны с недавним ралли на рынке: понижены рекомендации по девелоперам и электроэнергетике. По остальным секторам наши взгляды не меняются, однако потенциал роста был снижен.

Ослабление рубля поддержит металлургов и нефтяников. Ослабление рубля на 10%, против нашего текущего прогноза, может привести к росту чистой прибыли еще на 14% в 2024 г. для компаний сектора металлургии и добычи. Наиболее чувствительны — Мечел, он же фаворит сектора, и РУСАЛ.

У нефтегазовых компаний чистая прибыль вырастет на 6–17%, при этом наибольший эффект ощутят префы Сургутнефтегаза. Заметно вырастет чистая прибыль еще у двух компаний: ФосАгро — рост 26%, и Сегежа — с приростом 74%; но обе бумаги переоценены.

Финансовый сектор, ТМТ, продуктовый ритейл, электроэнергетика и транспорт — в основном без изменений. Финансовый сектор более чувствителен к прогнозам процентных ставок и ВВП, которые существенно не изменились, чем к курсу рубля. Мы сохраняем позитивный взгляд на рынок в целом, потенциал роста составляет 32%.

Электроэнергетика относительно нечувствительна к изменению курса рубля, поскольку находится в рублевой среде, за исключением капзатрат, как ТМТ и продуктовый ритейл. Однако чувствительность двух последних секторов оценивается в 0,4–8,4% негативного влияния на оценку при ослаблении рубля на 10% во все годы прогнозного периода из-за капзатрат.

Потенциально лизинг Аэрофлота весьма чувствителен к изменению валютного курса, однако лизинг может быть в конечном итоге конвертирован в рубли.

Долгосрочные фавориты без изменений. Несмотря на наши новые прогнозы по рублю, основные долгосрочные фавориты не меняются — по-прежнему отдаем предпочтение российским экспортерам.

Макроэкономика

Слабый рубль меняет экономический ландшафт РФ

С середины июня рубль потерял к доллару США 10%. Широкий спектр шоков и слабые фундаментальные показатели привели к значительному ослаблению рубля. Так, в июле курс российской валюты составил около 92–94 руб. за доллар против 85 руб. в начале июня.

По мнению ЦБ РФ, такое ослабление рубля объясняется снижением экспортных потоков на фоне относительно устойчивой динамики импорта. Регулятор отметил, что некоторые разовые факторы, такие как открытая валютная позиция, увеличившая спрос на иностранную валюту, также могли способствовать ослаблению рубля.

В то же время нельзя исключать, что отток капитала на фоне геополитической напряженности делает менее привлекательным хранение российской валюты. Следовательно, российские экспортеры, как сообщил ЦБ, также сократили продажи иностранной валюты.

Совокупность этих событий привела к существенным изменениям экономического фона в России, который стал более инфляционным и волатильным. В результате начался цикл повышения ставок, что побудило нас несколько пересмотреть наш макроэкономический взгляд на российскую экономику.

Сокращение экспортных потоков — фундаментальные риски для рубля. Динамика курса рубля по-прежнему привязана к внешнеторговым потокам. В связи с ожиданием сокращения экспортных доходов — из-за снижения экспорта нефти — мы понизили наши оценки экспорта в 2023 г. при практически неизменном взгляде на импортные потоки.

В соответствии с этими оценками профицит счета текущих операций в 2023 г. останется в пределах $33 млрд — против изначально ожидавшихся $50 млрд. В 2024–2025 гг. ситуация может несколько улучшиться за счет роста цен на нефть, по прогнозам $75 за барр. в 2025 г., и некоторого восстановления экспорта. Таким образом, российская валюта в IV квартале 2023 г. будет торговаться на уровне 89,3 руб. за доллар и может укрепиться до 87 руб. за доллар в 2024 г.

Мы подтверждаем наш взгляд на курс рубля, который предполагает его укрепление в среднесрочной перспективе, поскольку во II полугодии 2024 г. российский экспорт может перейти к относительно устойчивому восстановлению. Наши прогнозы также отражают эффект от ужесточения денежно-кредитной политики ЦБ, что может снизить риск перегрева в потреблении и, соответственно, стабилизировать импорт — хотя он также будет находиться под давлением из-за ослабления рубля. В то же время мы допускаем, что на курс могут оказывать влияние другие факторы: отток капитала, объем продаж валюты экспортерами и бюджетное правило. Однако они пока менее прозрачны и предсказуемы, хотя и играют важную роль в повышении волатильности курса рубля.

Усиление инфляционного давления. Текущий индекс потребительских цен (ИПЦ) превысил целевой уровень ЦБ и на конец июля составил 4,4% г/г. В ближайшие 3–5 месяцев мы, вероятно, будем наблюдать дальнейшее ускорение годовой инфляции по мере усиления влияния ослабления рубля. Однако недавнее повышение ключевой ставки на 100 б.п. и возможное дальнейшее монетарное ужесточение могут сдержать рост цен.

Сочетание проинфляционных и дезинфляционных факторов может привести к несколько более высокой инфляции, чем мы прогнозировали в июне: в 2023 г. годовой показатель составит 6,11% дек./дек., против 5,2% в предыдущем прогнозе. Однако в 2024 г. ожидается возвращение инфляции к целевому уровню 4%, что будет обусловлено ужесточением денежно-кредитной политики.

Макротренды требуют проведения более жесткой монетарной политики. Изначально мы ожидали, что регулятор будет сохранять относительную осторожность, и ставка на конец 2023 г. будет повышена лишь до 8%. Однако улучшение экономической ситуации и ускорение роста потребления на фоне увеличения бюджетных расходов заставили ЦБ РФ повести себя более агрессивно. В результате в настоящее время ставка составляет 8,5%. Согласно обновленному прогнозу регулятора, средняя ставка должна находиться в диапазоне 7,9–8,3%, т.е. во II полугодии 2023 г. ставка может остаться без изменений или вырасти до 10%. Ожидаем, что к концу 2023 г. ЦБ повысит ее до 9–9,5% и перейдет к более мягкой денежно-кредитной политике со II полугодия 2024 г.

Улучшение прогноза роста. Теперь мы прогнозируем, что российская экономика продемонстрирует более высокие темпы роста — 2,1% г/г, чем ожидалось ранее —1% г/г. Более позитивный взгляд на российскую экономику связан с хорошими показателями в I полугодии 2023 г. благодаря бюджетным стимулам, которые также благоприятно сказались на потребительском спросе. Однако, начиная со II полугодия 2023 г., темпы роста российской экономики, вероятно, снизятся до приблизительно 1,3% г/г в 2024–2025 гг. соответственно.

Нефть и газ — взгляд на рынок

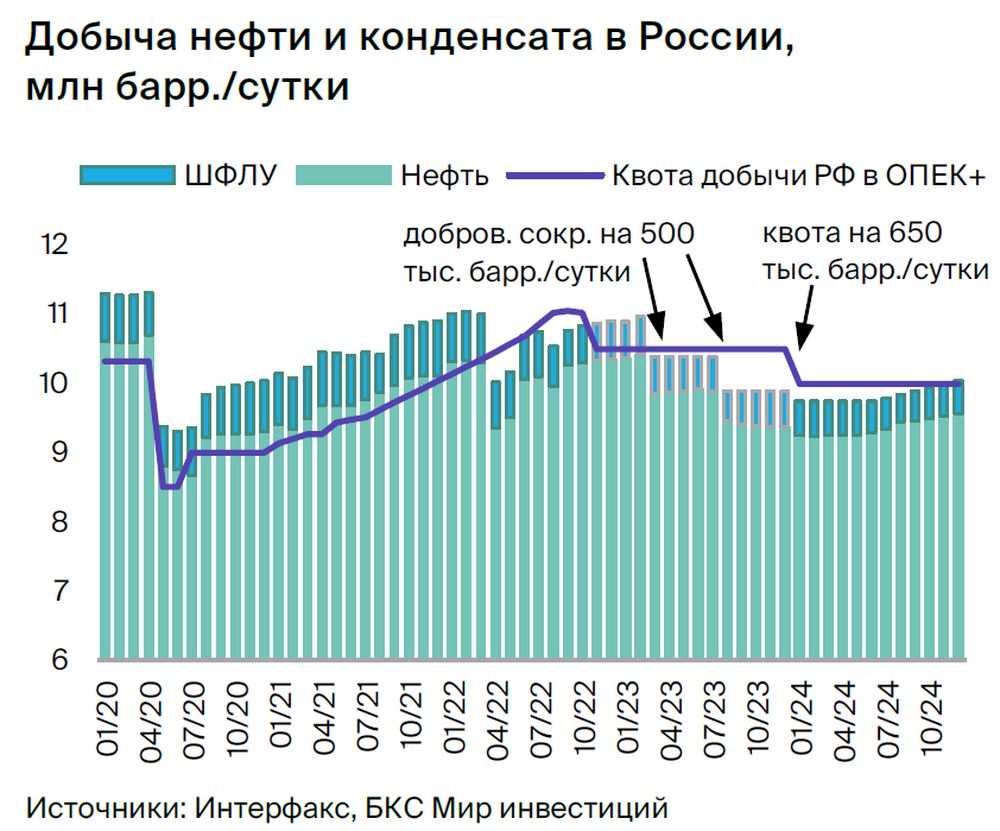

Добыча нефти — сокращение в августе теперь полностью учтено. О добровольном сокращении Россией добычи нефти на 500 тыс. барр./сутки на август было объявлено во время финализации нашей Стратегии на III квартал 2023 г., поэтому оно не попало в наши модели.

Как видно на графике, этот шаг фактически сдвигает на 5 месяцев раньше большую часть уже согласованных сокращений российских квот ОПЕК+, на 650 тыс. барр./сутки. Таким образом, на наши оценки прибыли нефтяных компаний в 2024 г. этот перенос не влияет, только на прогнозы на II полугодие 2023 г.

По-прежнему прогнозируем восстановление добычи и экспорта российской нефти с середины 2024 г. При этом очевидно, что решения ОПЕК+ будут зависеть от баланса мирового спроса и предложения.

Поток новостей на эту тему все больше склоняется в сторону того, что во II полугодии 2023 г. на рынке нефти будет наблюдаться дефицит предложения, который может составить, по некоторым оценкам, от 1 до 3 млн. барр./сутки. Если дефицит окажется ближе ко второй цифре, то решение об увеличении добычи ОПЕК+ может быть принято до конца 2023 г.

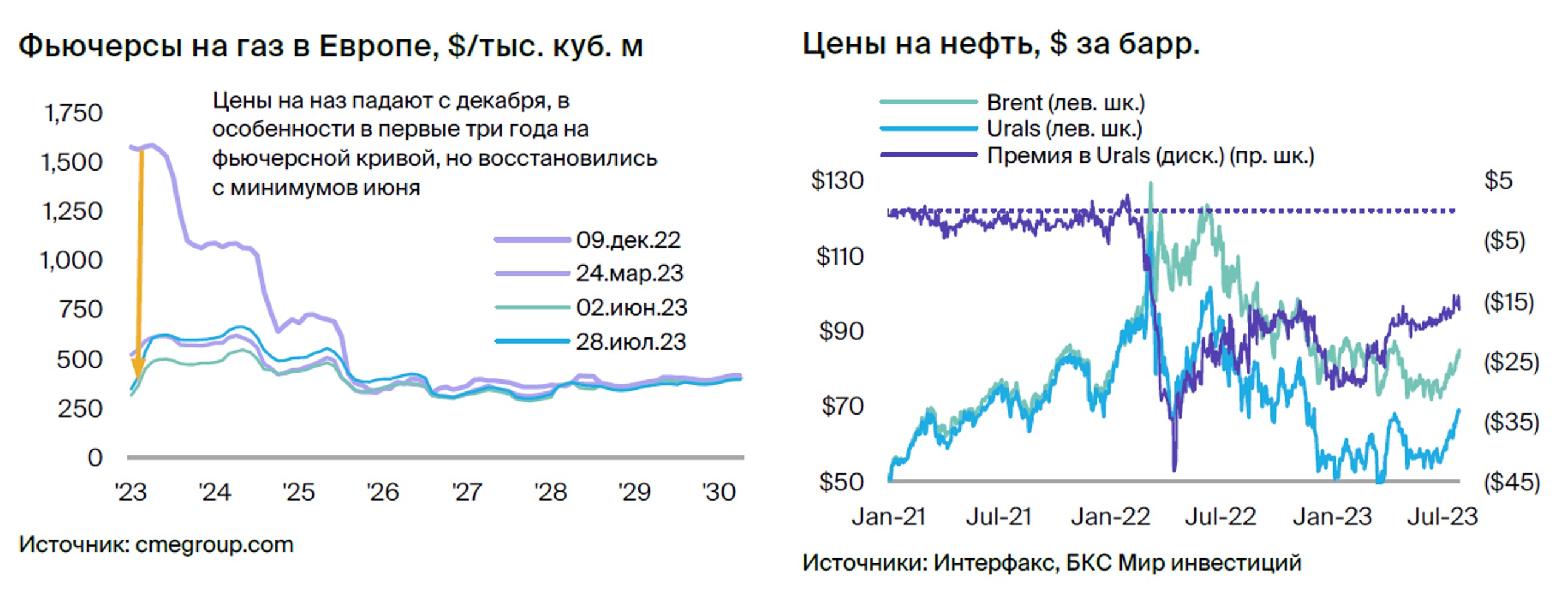

Прогнозы цен на нефть на 2023–2024 гг. повышены, долгосрочные ожидания не поменялись. Мы повышаем наш прогноз средней цены на нефть марки Brent в 2023 г. на 4%, с $79 до $82 за барр., на 2024 г. — на 1%, до $80 за барр. Самым заметным изменением — на $10 — стало увеличение нашего прогноза на IV квартал 2023 г. для Brent, до 85$ за барр. с $75.

При этом для Urals прогноз был повышен на 8$ — до $68 за барр. за тот же период, а дисконт Urals сужается несколько быстрее, чем мы моделировали. Как и в случае с нефтью Brent, наш долгосрочный прогноз для Urals на 2025 г. остается неизменным на уровне $75 за барр.

Мы предполагаем, что в какой-то момент в следующем году ОПЕК+ решит начать процесс увеличения квот на добычу, особенно для ключевых членов организации, России и Саудовской Аравии, которые провели добровольные сокращения сверх согласованных уровней.

Этого можно ждать, когда и если цены будут сигнализировать о недостаточных объемах предложения на рынке. Таким образом, не исключено, что в ближайшей перспективе цены на нефть поднимутся выше $90 за барр. и затем окажутся под давлением, поскольку ОПЕК+ будет возвращать свою долю рынка, что сдвинет цены в диапазон $75–80 за барр.

Цены на газ: в ближайшем будущем ожидается избыток, зимой — дефицит. По-прежнему считаем, что в краткосрочной перспективе на европейском газовом рынке будет наблюдаться избыток предложения, а зимой — его нехватка.

Поэтому прогнозируем коррекцию цен в августе и сентябре до уровней ниже $300/тыс. куб. м, а затем ралли до $600/тыс. куб. м к январю при условии нормальных зимних температур в регионе. Мы снижаем среднюю цену на газ на 2023 г. на $35, до $465/тыс. куб. м, но повышаем на 2024 г. на $150, до $535/тыс. куб. м. — и этот уровень ближе к фьючерсным ценам, чем к нашим долгосрочным прогнозам в моделях.

В долгосрочной перспективе мы по-прежнему ожидаем, что цены на газ в Европе вернутся к уровню ниже $300/тыс. куб. м из-за снижения спроса на фоне:

- рекордно высоких цен в последние два года и фьючерсной кривой в районе $600 за барр. в течение большей части ближайших двух лет

- возможного частичного возвращения на рынок российских объемов и значительной волны новых поставок СПГ, запланированных выводу на рынок в ближайшие несколько лет.

Нефть и газ — компании сектора

Более слабый рубль поддерживает все целевые цены, но не в равной степени

Чувствительность к курсу рубля — незначительное влияние на EBITDA. Рентабельность российских нефтяных компаний традиционно более чувствительна к курсу рубля, чем у газодобывающих. Однако недавно принятое сокращение демпферных платежей, которые частично покрывали издержки от продажи продукции на внутреннем рынке, снизило этот эффект. Теперь влияние ослабления рубля на 10% обычно не превышает +-2% по EBITDA для российских нефтегазовых компаний в долларовом выражении. Исключение составляют Сургутнефтегаз — у компании самый низкий объем переработки по отношению к добыче, что ограничивает негатив от демпферного фактора. А также Транснефть, которая имеет регулируемую бизнес-модель в рублях. На уровне чистой прибыли выделяем Сургутнефтегаз, у которого значительная прибыль от курсовых разниц будет способствовать увеличению дивидендов на привилегированные акции.

Взгляд на сектор — позитивный. Устанавливаем наши целевые цены в рублях, а большая часть российского нефтегаза по-прежнему привязана к доллару, поэтому ослабление рубля привело к повышению целевых цен по всему сектору, в результате чего большинство рекомендаций вернулись в категорию «Покупать», за исключением обыкновенных акций Сургутнефтегаза («Продавать») и Роснефти («Держать»).

Прочие корректировки — снижение прогнозов нефтедобычи и экспорта газа. Снижаем прогноз экспорта газа Газпрома в Европу в 2023 г. на 5 млрд куб. м, до 45 млрд куб. м, но даже эта оценка оптимистично предполагает отскок этой осенью.

Для нефтяных компаний снижаем прогноз нефтедобычи в РФ во II полугодии 2023 г. с учетом добровольного сокращения на 500 тыс. барр./сутки в августе, которое переносит на более ранний срок большую часть из 650 тыс. барр./сутки от ОПЕК+ — объем, объявленный ранее, вступает в силу в 2024 г.

Ключевые изменения в оценках — целевые цены нефтяников повышены на 10%, газовых компаний — на 5%. Такое повышение связано по большей части с простым эффектом пересчета, когда несколько более высокая прибыль в долларовом выражении пересчитывается в более высокие дивиденды в рублях за счет ослабления национальной валюты.

Ключевые изменения в рекомендациях. Повышаем рекомендации по акциям Газпрома и префам Татнефти до «Покупать» с «Держать», Роснефти — до «Держать» с «Продавать». Понижаем рекомендацию по привилегированным акциями Сургутнефтегаза до «Держать», несмотря на прогнозируемую дивдоходность за 2023 г. на уровне около 33% после недавней сильной динамики котировок. По всем остальным бумагам сохраняется рекомендация «Покупать».

Прогнозы БКС против консенсуса. Наиболее заметные расхождения с консенсусом наблюдаются в Газпроме, где наш прогноз чистой прибыли на 2023 г., вероятно, ниже ожиданий рынка из-за валютных потерь, а прогнозы EBITDA и чистой прибыли на 2024 г. ниже из-за предполагаемого убытка от арбитража в размере $16 млрд.

Отметим, что прогнозы EBITDA НОВАТЭКа искажены, поскольку одни аналитики оценивают EBITDA для дочерних компаний, а другие учитывают вклад СП в EBITDA. У нас значительно более высокий прогноз чистой прибыли Сургутнефтегаза на 2023 г., вероятно, из-за курсовой прибыли, полученной из-за девальвации.

Катализаторы: позитивный тренд в ценах на нефть, проекты по экспорту газа. Цены на нефть Brent и Urals растут на фоне сокращения добычи со стороны ОПЕК+ и России. Вероятность того, что сделка Газпрома по Силе Сибири – 2 будет завершена в ближайшие 12 месяцев, выглядит весьма низкой, при этом НОВАТЭК постоянно становится источником позитивных новостей за счет своих многочисленных СПГ-проектов, включая ожидаемый запуск в декабре-январе первой очереди проекта Арктик СПГ-2.

Металлургия и добыча

Целевые цены повышены в свете ослабления рубля, рекомендации без изменений

Чувствительность к рублю — рост прибыли во всем секторе. Российский сектор металлургии и добычи по-прежнему сильно зависит от динамики рубля, поскольку большинство компаний ориентированы на экспорт. Ожидается, что в 2024 г. средняя EBITDA вырастет еще на 9%, чистая прибыль — на 14%, если рубль ослабнет на 10% по сравнению с нашими текущими прогнозами. Среди компаний сектора мы выделяем Мечел — наш фаворит, в также UC Rusal — как наиболее чувствительных к курсу рубля, учитывая структуру затрат и рентабельность. К числу фаворитов относим Норникель — чистая прибыль компании может вырасти еще на 10% в 2024 г., и Северсталь с потенциалом в +11%, учитывая, что цены на сталь внутри страны будут следовать за экспортными котировками и расти в рублях.

Позитивный взгляд на сектор. После понижения прогнозов курса рубля мы повысили целевые цены по всем компаниям, но оставили рекомендации без изменений. Как мы уже отмечали выше, нам нравится Норникель — ставим на возобновление выплаты дивидендов с доходностью не менее 9-10%, в том числе за счет высвобождения оборотного капитала. Северсталь и Мечел также входят в число наших фаворитов — хорошие позиции российского стального сегмента, а также ожидаемые релизы финансовых результатов должны стать отличными катализаторами для обеих бумаг.

Основные изменения в оценке — целевые цены повышены 13%. В основном это связано с простым эффектом пересчета, когда более высокая прибыль в долларовом эквиваленте обеспечивает более значительный свободный денежный поток в рублях благодаря ослаблению валюты. В то же время мы сохранили рекомендации без изменений, несмотря на более высокие прибыли и целевые цены, поскольку недавняя динамика рубля уже привела к повышению котировок.

Оценки БКС против консенсуса. Наши наиболее заметные расхождения с консенсусом касаются ММК, так как мы прогнозируем более высокую прибыль в 2023–2024 гг. ввиду более высокой маржи по сравнению с консенсусом. Мы ожидаем, что компания выиграет от высокого спроса на сталь на внутреннем рынке и слабого рубля и в этом году покажет рентабельность EBITDA на уровне 31%. Недавнее приобретение угольной шахты им. Тихова, как ожидается, улучшит структуру затрат сталелитейщика.

Катализаторы: цены на металлы, поддержка со стороны внутреннего спроса, раскрытие финансовых результатов. Мы по-прежнему считаем, что рост экономики Китая ускорится период со II полугодия 2023 г. по I полугодие 2024г., поскольку правительство продолжает поддерживать промышленность. Это должно способствовать росту цен на российские металлы как на внутреннем рынке, так и на экспортном.

Для сталелитейщиков спрос в России остается достаточно высоким, что обеспечивает высокие операционные показатели, судя по отчетности Северстали и ММК за II квартал 2023 г. Мы ожидаем, что в текущем году спрос может даже вырасти на 3–4%, что поддержит финансовые показатели компаний. Наконец, финансовые публикации производителей стали станут еще одним сильным катализатором для бумаг.

Финансовый сектор

Ослабление рубля — нейтрально, прогнозы ставок и ВВП значительно не меняются

Чувствительность к рублю — влияние через процентные ставки и ВВП, пока нейтрально. Не видим прямого эффекта от недавнего ослабления рубля, а также изменения наших прогнозов курса национальной валюты для финансовых компаний под нашим аналитическим покрытием. Отмечаем более сильное влияние на финансовые показатели со стороны процентных ставок и прогнозов ВВП, которые остаются без значительных изменений.

Взгляд на сектор — сохраняем позитивный. Мы подтверждаем наш позитивный взгляд на финансовый сектор, недавно представленный в нашей Стратегии на III квартал 2023 г., на фоне сильного восстановления показателей компаний под нашим покрытием, благодаря более высокой NIM (чистая процентная маржа) и нормализации стоимости риска. Фавориты не поменялись: нам нравится Сбер — за финансовую устойчивость и дивидендный потенциал, TCS — за инновации и диверсификацию бизнес-направлений.

Ключевые изменения в оценках и рекомендациях. Недавно обновленные целевые цены в нашей стратегии не меняются, мы будем следить за сезоном отчетности по МСФО за II квартал 2023 г., чтобы понять, продолжилась ли уверенная динамика I квартала 2023 г.

Прогнозы БКС против консенсуса. У нас пока нет подробных консенсус-прогнозов по финансовым показателям, поэтому мы не имеем возможности сравнить наши оценки с ожиданиями рынка.

Катализаторы: сезон отчетности, политика ЦБ РФ, обновление стратегий компаний. Сезон отчетности стартовал, и ВТБ уже опубликовал хорошие результаты, а Сбер установил новый рекорд по прибыли. Котировки позитивно реагируют на сильные финансовые показатели. Потенциальное дальнейшее ужесточение монетарной политики ЦБ РФ может повлиять на динамику кредитования, при этом пока мы видим ограниченное влияние на NIM. У некоторых компаний запланировано обновление стратегии в период с IV квартал 2023 г. по I квартал 2024 г.— важный фактор для ожиданий.

Девелоперы

Взгляды не меняются, несмотря на ухудшение прогноза рубля

Небольшой эффект от ослабления рубля. Ослабление рубля не оказывает прямого влияния на застройщиков недвижимости, так как их затраты растут в большей степени из-за инфляции, и мы считаем сектор в меньшей степени зависимым от импорта. Отмечаем, что повышение процентных ставок в результате ужесточения монетарной политики ЦБ РФ может привести к удорожанию ипотечного кредитования и, как следствие, повлиять на спрос. В то же время считаем, что программы субсидирования ипотеки компенсируют негативные последствия от повышения ключевой ставки.

Взгляд на сектор — сохраняем позитивный. Сохраняем позитивный взгляд на акции девелоперов, описанный в нашей Стратегии на III квартал 2023 г., и не видим значимого влияния от ослабления рубля. Недавние операционные результаты застройщиков отразили улучшение динамики продаж.

Нашим главным фаворитом остается Эталон, который сочетает в себе низкую оценку и более активную региональную экспансию. Также позитивно смотрим на ПИК и Самолет как наиболее сильных игроков в сегменте масс-маркета, тогда как по бумагам ЛСР у нас рекомендация «Продавать».

Ключевые изменения в оценках и рекомендациях. Недавно обновленные целевые цены в нашей стратегии не меняются, а мы будем следить за выходом операционных и финансовых результатов за I полугодие 2023г. по МСФО.

Прогнозы БКС против консенсуса. Наши прогнозы по чистой прибыли в целом совпадают с ожиданиями рынка, но несколько расходятся на уровне выручки и EBITDA. Отчетность по МСФО за I полугодие 2023 г., которая ожидается в конце августа – сентябре, может стать поводом для пересмотра наших оценок.

Катализаторы: операционные и финансовые результаты. Текущий уровень раскрытия в секторе по-прежнему разнится от компании к компании, и мы видим высокую чувствительность акций к любым релизам. На наш взгляд, ключевым триггером станет раскрытие операционных результатов и отчетности по МСФО в конце августа-сентябре.

TMT / продовольственный ритейл

Низкая чувствительность прибыли к курсу RUB/$

Курс рубля — минимальное влияние на прибыль; чистый негативный эффект на целевые цены (но <1,0). Снижение прогнозов курса рубля — чистый негативный фактор для оценки компаний сегмента ТМТ и продуктового ритейла. В основном влияние ощущается на уровне капзатрат в связи с импортом оборудования. По нашей оценке, чувствительность меньше 1,0: негативный эффект 0,4–8,4% при ослаблении рубля на 10% во все годы прогнозного периода.

Степень влияния зависит от доли валютного риска в капзатратах, чувствительности FCF к изменению капзатрат, а в случае VK — от дополнительного влияния не погашенных конвертируемых долларовых облигаций. В то же время для большинства локальных историй под покрытием нет значимой прямой чувствительности прибыли к курсу рубля. В продуктовой рознице на рентабельность может повлиять прямой импорт, его доля в 6–7% розничных продаж, по нашим оценкам. Допускаем также косвенное влияние через цены поставщиков, но это будет зависеть от способности ритейлеров соответственно повысить цены реализации.

Подтверждаем рекомендацию «Покупать» на 12 месяцев для АФК Система и Яндекса. Наш предыдущий фаворит Ozon показал хорошую динамику — бумаги прибавили +32% за месяц, и, несмотря на повышение целевой цены, теперь видим ограниченный потенциал роста котировок на 12 месяцев и рекомендуем «Держать». Сохраняем «Покупать» для бумаг его ключевого акционера, АФК Системы, благодаря фундаментальному потенциалу роста — торгуется с дисконтом 57% к рыночной чистой стоимости активов.

Наша рекомендация «Покупать» по бумагам Яндекса — без изменений — объясняется фундаментальными факторами и пока не учитывает эффект реструктуризации бизнеса, т.к. его схема еще не объявлена. Мы подтверждаем рекомендацию «Держать», учитывая оценку, по распискам HeadHunter, а также «Продавать» — по бумагам VK и МТС, следующая крупная выплата дивидендов которых возможна только в следующем году. Между тем повышаем рекомендацию по акциям Ростелекома до «Держать», так как опубликованные результаты по МСФО привели к повышению нашей целевой цены.

В то же время подтверждаем рекомендацию «Держать» по лидерам российского продуктового ритейла X5 Group и Магнит. С одной стороны, недавние корпоративные события (для Магнита) и изменения в законодательстве (возможно, для X5 Group) могут повысить шансы на возобновление компаниями дивидендных выплат, что может привести к ререйтингу. С другой стороны, существует неопределенность, которая не позволяет нам занять однозначную позицию в отношении позитивного или негативного сценария. Сохраняем нейтральный взгляд до прояснения ситуации.

Основные изменения в оценках. Несмотря на то, что снижение прогнозов по рублю оказывает чистое негативное влияние на целевые цены, более сильные макропрогнозы, результаты за II квартал 2023 г. и корпоративные события для некоторых компаний послужили основанием для повышения большинства целевых цен в секторе. Мы повысили целевые цены для интернет-компаний на 6–23%: высокая рекламная выручка Яндекса во II квартале 2023 г., по нашему мнению, позволяет рассчитывать на позитивную динамику у VK и Ozon, при этом более сильные прогнозы по ВВП также оказывают поддержку, особенно для HeadHunter. Мы повысили целевые цены для МТС на 3% из-за фактора времени, и на 12% для Ростелекома, после того как компания вернулась к раскрытию по МСФО и опубликовала хорошие цифры по 2022 г. и I полугодию 2023 г.. Повышение целевой цены Системы на 17% связано с соответствующим увеличением целевой цены Ozon.

Что касается розницы, мы заняли более позитивную позицию в отношении справедливых мультипликаторов X5 Group и Магнита. В отношении Магнита — его целевая цена прибавила 9% — мы учли предварительные результаты тендерного предложения и несколько более высокую вероятность возвращения к выплате дивидендов. Для X5 Group — целевая цена +35% — учли нашу оценку вероятности, около 40%, попадания компании под действие нового закона, предполагающего перевод публичной компании и российских акционеров в Россию, что может повысить шансы на возобновление дивидендных выплат. Таким образом, повысили предполагаемый справедливый мультипликатор для X5 Group. Дальнейший рост возможен, если X5 Group окажется в списке экономически значимых компаний.

Оценки БКС против консенсуса — наши прогнозы в целом более оптимистичные. Наши прогнозы в среднем выше консенсуса СПбМТСБ по выручке, EBITDA и чистой прибыли. Особенно это касается HeadHunter и Яндекса, сильный II квартал 2023 г. которого, возможно, еще не полностью учитывает консенсус.

Э/энергетика / транспорт / удобрения

Слабый рубль позитивен для ФосАгро и Сегежа

Электроэнергетика и транспорт — в целом без влияния, экспортеры в выигрыше. Мы повысили наши оценки и прогнозы по ФосАгро и Сегежа, оставив без изменений компании секторов электроэнергетики и транспорт. Поскольку средний прогноз валютного курса на 2025 г. на уровне 83,7 руб. за доллар предполагает укрепление рубля в долгосрочной перспективе по сравнению с текущим, это отразится в основном на прогнозах экспортеров на 2023–2024 гг. Повышаем целевую цену на 12 месяцев по бумагам ФосАгро на 5%, до 7 800 руб. за акцию, а по Сегеже — на 15%, до 6,20 руб. за акцию.

Наши рекомендации без изменений. Подтверждаем рекомендацию «Покупать» по акциям Интер РАО, Мосэнерго и Юнипро, и «Продавать» по остальным бумагам. Акции в категории «Покупать» уверенно генерируют свободный денежный поток и выглядят довольно недооцененными по DCF. Курсы валют не оказывают особого влияния на истории в рублевой среде за исключением капзатрат. Предполагаем, что доля иностранного оборудования в капзатратах снизилась, поэтому не меняем прогноз капзатрат. Лизинг Аэрофлота может быть весьма чувствительным к курсам валют, хотя может быть в конечном итоге конвертирован в рубли.

ФосАгро, и особенно Сегежа, довольно чувствительны к курсам валют. Мы значительно повысили некоторые из наших оценок на 2023–2024 гг. В отношении Сегежи наш прогноз чистого убытка на 2023 г. снизился, а оценка EBITDA на 2023 г. выросла на 85%. Прогноз прибыли на следующий год также повышен, что обусловило улучшение оценки. Касательно ФосАгро мы решили учесть потенциальную экспортную пошлину в размере 8%, предложенную Минфином. Этот фактор может ухудшить оценки на III–IV кварталы 2023 г., однако в целом изменения валютного курса позитивны для ФосАгро — мы немного повысили оценку по компании.

Риски для наших прогнозов. Отмечаем, что у Интер РАО, Мосэнерго и Юнипро разные потенциалы роста, хотя в случае Юнипро мы подчеркиваем корпоративные риски, связанные с внешним управлением. У Мосэнерго более простой кейс, хотя корректировка дивидендов — фактор риска. В отношении Интер РАО нас беспокоят небольшие дивидендные выплаты и объем денежных средств, которые рынок явно дисконтирует. Globaltrans недавно перешел в категорию «Продавать» на фоне сильной динамики котировок.

Позитивные риски включают снижение капзатрат у ФСК-Россети и РусГидро, хотя резкие изменения маловероятны, поскольку инвестиции поддержаны государством. Аэрофлот может удивить, если выйдет из убытков раньше, и мы надеемся, что отчетность за I полугодие 2023 г. по МСФО даст больше ясности в отношении прогресса компании. В случае ФосАгро и Сегежа девальвация рубля может оказать дополнительную поддержку и привести к повышению наших оценок.

Оценки БКС против консенсуса. Наши прогнозы прибыли РусГидро, ФСК-Россети и Globaltrans на 2023 г. превышают консенсус СПбМТСБ. Вместе с тем наши оценки уступают прогнозам рынка по Интер РАО, Юнипро, Мосэнерго, ОГК-2, Аэрофлоту, ФосАгро и Сегежи. Разница может быть обусловлена различными факторами и предположениями, которые мы закладываем.

Главное

• Российский рынок остается фундаментально недооцененным.

• Прогноз курса рубля на 2023–2025 гг. снижен на 4–9%, прогноз ВВП улучшен.

• Металлурги и нефтяники — наибольшее влияние слабого рубля.

- Металлурги — целевые цены +13%, избыточная доходность 29%.

- Нефтяники — целевые цены +10% (газ +5%), снижение выплат по демпферу уменьшает влияние.

- Позитив для ФосАгро и Сегежа, прочие сектора без особого влияния.

• Цель по iMOEX на 12 месяцев +5%, до 3900, после повышения целевых цен.

• Долгосрочные фавориты — подтверждаем рекомендацию «Покупать» для экспортеров: НОВАТЭК, Татнефть-ао, Северсталь, Норникель, Мечел, Сбер-ао, TCS.

В деталях

Инвестиционная история — ключевые графики

Стратегия

Слабость рубля наиболее позитивна для металлургов и нефтегаза

Ослабление рубля — благоприятно для российского рынка. Мы по-прежнему позитивно смотрим на российский рынок после ослабления наших прогнозов по рублю, в результате чего наш целевой уровень по индексу МосБиржи был повышен на 5% до 3900. Ослабление рубля — ключевой драйвер для экспортеров, доля которых в индексе МосБиржи составляет более 60%. На этом фоне наши целевые цены в сегментах металлургии и добычи и нефти заметно повысились.

Ключевые изменения:

• Прогноз среднего курса рубля на год скорректирован на 4%, до 83,3 руб. за доллар, прогноз на конец года — на 9% до 89,3 руб.

• Из-за более слабого рубля целевые цены были повышены по всем бумагам сектора металлургии и добычи, нефтяников, а также по отдельным акциям — ФосАгро и Сегежа.

• Изменения в рекомендациях по секторам в основном связаны с недавним ралли на рынке: понижены рекомендации по девелоперам и электроэнергетике. По остальным секторам наши взгляды не меняются, однако потенциал роста был снижен.

Ослабление рубля поддержит металлургов и нефтяников. Ослабление рубля на 10%, против нашего текущего прогноза, может привести к росту чистой прибыли еще на 14% в 2024 г. для компаний сектора металлургии и добычи. Наиболее чувствительны — Мечел, он же фаворит сектора, и РУСАЛ.

У нефтегазовых компаний чистая прибыль вырастет на 6–17%, при этом наибольший эффект ощутят префы Сургутнефтегаза. Заметно вырастет чистая прибыль еще у двух компаний: ФосАгро — рост 26%, и Сегежа — с приростом 74%; но обе бумаги переоценены.

Финансовый сектор, ТМТ, продуктовый ритейл, электроэнергетика и транспорт — в основном без изменений. Финансовый сектор более чувствителен к прогнозам процентных ставок и ВВП, которые существенно не изменились, чем к курсу рубля. Мы сохраняем позитивный взгляд на рынок в целом, потенциал роста составляет 32%.

Электроэнергетика относительно нечувствительна к изменению курса рубля, поскольку находится в рублевой среде, за исключением капзатрат, как ТМТ и продуктовый ритейл. Однако чувствительность двух последних секторов оценивается в 0,4–8,4% негативного влияния на оценку при ослаблении рубля на 10% во все годы прогнозного периода из-за капзатрат.

Потенциально лизинг Аэрофлота весьма чувствителен к изменению валютного курса, однако лизинг может быть в конечном итоге конвертирован в рубли.

Долгосрочные фавориты без изменений. Несмотря на наши новые прогнозы по рублю, основные долгосрочные фавориты не меняются — по-прежнему отдаем предпочтение российским экспортерам.

Макроэкономика

Слабый рубль меняет экономический ландшафт РФ

С середины июня рубль потерял к доллару США 10%. Широкий спектр шоков и слабые фундаментальные показатели привели к значительному ослаблению рубля. Так, в июле курс российской валюты составил около 92–94 руб. за доллар против 85 руб. в начале июня.

По мнению ЦБ РФ, такое ослабление рубля объясняется снижением экспортных потоков на фоне относительно устойчивой динамики импорта. Регулятор отметил, что некоторые разовые факторы, такие как открытая валютная позиция, увеличившая спрос на иностранную валюту, также могли способствовать ослаблению рубля.

В то же время нельзя исключать, что отток капитала на фоне геополитической напряженности делает менее привлекательным хранение российской валюты. Следовательно, российские экспортеры, как сообщил ЦБ, также сократили продажи иностранной валюты.

Совокупность этих событий привела к существенным изменениям экономического фона в России, который стал более инфляционным и волатильным. В результате начался цикл повышения ставок, что побудило нас несколько пересмотреть наш макроэкономический взгляд на российскую экономику.

Сокращение экспортных потоков — фундаментальные риски для рубля. Динамика курса рубля по-прежнему привязана к внешнеторговым потокам. В связи с ожиданием сокращения экспортных доходов — из-за снижения экспорта нефти — мы понизили наши оценки экспорта в 2023 г. при практически неизменном взгляде на импортные потоки.

В соответствии с этими оценками профицит счета текущих операций в 2023 г. останется в пределах $33 млрд — против изначально ожидавшихся $50 млрд. В 2024–2025 гг. ситуация может несколько улучшиться за счет роста цен на нефть, по прогнозам $75 за барр. в 2025 г., и некоторого восстановления экспорта. Таким образом, российская валюта в IV квартале 2023 г. будет торговаться на уровне 89,3 руб. за доллар и может укрепиться до 87 руб. за доллар в 2024 г.

Мы подтверждаем наш взгляд на курс рубля, который предполагает его укрепление в среднесрочной перспективе, поскольку во II полугодии 2024 г. российский экспорт может перейти к относительно устойчивому восстановлению. Наши прогнозы также отражают эффект от ужесточения денежно-кредитной политики ЦБ, что может снизить риск перегрева в потреблении и, соответственно, стабилизировать импорт — хотя он также будет находиться под давлением из-за ослабления рубля. В то же время мы допускаем, что на курс могут оказывать влияние другие факторы: отток капитала, объем продаж валюты экспортерами и бюджетное правило. Однако они пока менее прозрачны и предсказуемы, хотя и играют важную роль в повышении волатильности курса рубля.

Усиление инфляционного давления. Текущий индекс потребительских цен (ИПЦ) превысил целевой уровень ЦБ и на конец июля составил 4,4% г/г. В ближайшие 3–5 месяцев мы, вероятно, будем наблюдать дальнейшее ускорение годовой инфляции по мере усиления влияния ослабления рубля. Однако недавнее повышение ключевой ставки на 100 б.п. и возможное дальнейшее монетарное ужесточение могут сдержать рост цен.

Сочетание проинфляционных и дезинфляционных факторов может привести к несколько более высокой инфляции, чем мы прогнозировали в июне: в 2023 г. годовой показатель составит 6,11% дек./дек., против 5,2% в предыдущем прогнозе. Однако в 2024 г. ожидается возвращение инфляции к целевому уровню 4%, что будет обусловлено ужесточением денежно-кредитной политики.

Макротренды требуют проведения более жесткой монетарной политики. Изначально мы ожидали, что регулятор будет сохранять относительную осторожность, и ставка на конец 2023 г. будет повышена лишь до 8%. Однако улучшение экономической ситуации и ускорение роста потребления на фоне увеличения бюджетных расходов заставили ЦБ РФ повести себя более агрессивно. В результате в настоящее время ставка составляет 8,5%. Согласно обновленному прогнозу регулятора, средняя ставка должна находиться в диапазоне 7,9–8,3%, т.е. во II полугодии 2023 г. ставка может остаться без изменений или вырасти до 10%. Ожидаем, что к концу 2023 г. ЦБ повысит ее до 9–9,5% и перейдет к более мягкой денежно-кредитной политике со II полугодия 2024 г.

Улучшение прогноза роста. Теперь мы прогнозируем, что российская экономика продемонстрирует более высокие темпы роста — 2,1% г/г, чем ожидалось ранее —1% г/г. Более позитивный взгляд на российскую экономику связан с хорошими показателями в I полугодии 2023 г. благодаря бюджетным стимулам, которые также благоприятно сказались на потребительском спросе. Однако, начиная со II полугодия 2023 г., темпы роста российской экономики, вероятно, снизятся до приблизительно 1,3% г/г в 2024–2025 гг. соответственно.

Нефть и газ — взгляд на рынок

Добыча нефти — сокращение в августе теперь полностью учтено. О добровольном сокращении Россией добычи нефти на 500 тыс. барр./сутки на август было объявлено во время финализации нашей Стратегии на III квартал 2023 г., поэтому оно не попало в наши модели.

Как видно на графике, этот шаг фактически сдвигает на 5 месяцев раньше большую часть уже согласованных сокращений российских квот ОПЕК+, на 650 тыс. барр./сутки. Таким образом, на наши оценки прибыли нефтяных компаний в 2024 г. этот перенос не влияет, только на прогнозы на II полугодие 2023 г.

По-прежнему прогнозируем восстановление добычи и экспорта российской нефти с середины 2024 г. При этом очевидно, что решения ОПЕК+ будут зависеть от баланса мирового спроса и предложения.

Поток новостей на эту тему все больше склоняется в сторону того, что во II полугодии 2023 г. на рынке нефти будет наблюдаться дефицит предложения, который может составить, по некоторым оценкам, от 1 до 3 млн. барр./сутки. Если дефицит окажется ближе ко второй цифре, то решение об увеличении добычи ОПЕК+ может быть принято до конца 2023 г.

Прогнозы цен на нефть на 2023–2024 гг. повышены, долгосрочные ожидания не поменялись. Мы повышаем наш прогноз средней цены на нефть марки Brent в 2023 г. на 4%, с $79 до $82 за барр., на 2024 г. — на 1%, до $80 за барр. Самым заметным изменением — на $10 — стало увеличение нашего прогноза на IV квартал 2023 г. для Brent, до 85$ за барр. с $75.

При этом для Urals прогноз был повышен на 8$ — до $68 за барр. за тот же период, а дисконт Urals сужается несколько быстрее, чем мы моделировали. Как и в случае с нефтью Brent, наш долгосрочный прогноз для Urals на 2025 г. остается неизменным на уровне $75 за барр.

Мы предполагаем, что в какой-то момент в следующем году ОПЕК+ решит начать процесс увеличения квот на добычу, особенно для ключевых членов организации, России и Саудовской Аравии, которые провели добровольные сокращения сверх согласованных уровней.

Этого можно ждать, когда и если цены будут сигнализировать о недостаточных объемах предложения на рынке. Таким образом, не исключено, что в ближайшей перспективе цены на нефть поднимутся выше $90 за барр. и затем окажутся под давлением, поскольку ОПЕК+ будет возвращать свою долю рынка, что сдвинет цены в диапазон $75–80 за барр.

Цены на газ: в ближайшем будущем ожидается избыток, зимой — дефицит. По-прежнему считаем, что в краткосрочной перспективе на европейском газовом рынке будет наблюдаться избыток предложения, а зимой — его нехватка.

Поэтому прогнозируем коррекцию цен в августе и сентябре до уровней ниже $300/тыс. куб. м, а затем ралли до $600/тыс. куб. м к январю при условии нормальных зимних температур в регионе. Мы снижаем среднюю цену на газ на 2023 г. на $35, до $465/тыс. куб. м, но повышаем на 2024 г. на $150, до $535/тыс. куб. м. — и этот уровень ближе к фьючерсным ценам, чем к нашим долгосрочным прогнозам в моделях.

В долгосрочной перспективе мы по-прежнему ожидаем, что цены на газ в Европе вернутся к уровню ниже $300/тыс. куб. м из-за снижения спроса на фоне:

- рекордно высоких цен в последние два года и фьючерсной кривой в районе $600 за барр. в течение большей части ближайших двух лет

- возможного частичного возвращения на рынок российских объемов и значительной волны новых поставок СПГ, запланированных выводу на рынок в ближайшие несколько лет.

Нефть и газ — компании сектора

Более слабый рубль поддерживает все целевые цены, но не в равной степени

Чувствительность к курсу рубля — незначительное влияние на EBITDA. Рентабельность российских нефтяных компаний традиционно более чувствительна к курсу рубля, чем у газодобывающих. Однако недавно принятое сокращение демпферных платежей, которые частично покрывали издержки от продажи продукции на внутреннем рынке, снизило этот эффект. Теперь влияние ослабления рубля на 10% обычно не превышает +-2% по EBITDA для российских нефтегазовых компаний в долларовом выражении. Исключение составляют Сургутнефтегаз — у компании самый низкий объем переработки по отношению к добыче, что ограничивает негатив от демпферного фактора. А также Транснефть, которая имеет регулируемую бизнес-модель в рублях. На уровне чистой прибыли выделяем Сургутнефтегаз, у которого значительная прибыль от курсовых разниц будет способствовать увеличению дивидендов на привилегированные акции.

Взгляд на сектор — позитивный. Устанавливаем наши целевые цены в рублях, а большая часть российского нефтегаза по-прежнему привязана к доллару, поэтому ослабление рубля привело к повышению целевых цен по всему сектору, в результате чего большинство рекомендаций вернулись в категорию «Покупать», за исключением обыкновенных акций Сургутнефтегаза («Продавать») и Роснефти («Держать»).

Прочие корректировки — снижение прогнозов нефтедобычи и экспорта газа. Снижаем прогноз экспорта газа Газпрома в Европу в 2023 г. на 5 млрд куб. м, до 45 млрд куб. м, но даже эта оценка оптимистично предполагает отскок этой осенью.

Для нефтяных компаний снижаем прогноз нефтедобычи в РФ во II полугодии 2023 г. с учетом добровольного сокращения на 500 тыс. барр./сутки в августе, которое переносит на более ранний срок большую часть из 650 тыс. барр./сутки от ОПЕК+ — объем, объявленный ранее, вступает в силу в 2024 г.

Ключевые изменения в оценках — целевые цены нефтяников повышены на 10%, газовых компаний — на 5%. Такое повышение связано по большей части с простым эффектом пересчета, когда несколько более высокая прибыль в долларовом выражении пересчитывается в более высокие дивиденды в рублях за счет ослабления национальной валюты.

Ключевые изменения в рекомендациях. Повышаем рекомендации по акциям Газпрома и префам Татнефти до «Покупать» с «Держать», Роснефти — до «Держать» с «Продавать». Понижаем рекомендацию по привилегированным акциями Сургутнефтегаза до «Держать», несмотря на прогнозируемую дивдоходность за 2023 г. на уровне около 33% после недавней сильной динамики котировок. По всем остальным бумагам сохраняется рекомендация «Покупать».

Прогнозы БКС против консенсуса. Наиболее заметные расхождения с консенсусом наблюдаются в Газпроме, где наш прогноз чистой прибыли на 2023 г., вероятно, ниже ожиданий рынка из-за валютных потерь, а прогнозы EBITDA и чистой прибыли на 2024 г. ниже из-за предполагаемого убытка от арбитража в размере $16 млрд.

Отметим, что прогнозы EBITDA НОВАТЭКа искажены, поскольку одни аналитики оценивают EBITDA для дочерних компаний, а другие учитывают вклад СП в EBITDA. У нас значительно более высокий прогноз чистой прибыли Сургутнефтегаза на 2023 г., вероятно, из-за курсовой прибыли, полученной из-за девальвации.

Катализаторы: позитивный тренд в ценах на нефть, проекты по экспорту газа. Цены на нефть Brent и Urals растут на фоне сокращения добычи со стороны ОПЕК+ и России. Вероятность того, что сделка Газпрома по Силе Сибири – 2 будет завершена в ближайшие 12 месяцев, выглядит весьма низкой, при этом НОВАТЭК постоянно становится источником позитивных новостей за счет своих многочисленных СПГ-проектов, включая ожидаемый запуск в декабре-январе первой очереди проекта Арктик СПГ-2.

Металлургия и добыча

Целевые цены повышены в свете ослабления рубля, рекомендации без изменений

Чувствительность к рублю — рост прибыли во всем секторе. Российский сектор металлургии и добычи по-прежнему сильно зависит от динамики рубля, поскольку большинство компаний ориентированы на экспорт. Ожидается, что в 2024 г. средняя EBITDA вырастет еще на 9%, чистая прибыль — на 14%, если рубль ослабнет на 10% по сравнению с нашими текущими прогнозами. Среди компаний сектора мы выделяем Мечел — наш фаворит, в также UC Rusal — как наиболее чувствительных к курсу рубля, учитывая структуру затрат и рентабельность. К числу фаворитов относим Норникель — чистая прибыль компании может вырасти еще на 10% в 2024 г., и Северсталь с потенциалом в +11%, учитывая, что цены на сталь внутри страны будут следовать за экспортными котировками и расти в рублях.

Позитивный взгляд на сектор. После понижения прогнозов курса рубля мы повысили целевые цены по всем компаниям, но оставили рекомендации без изменений. Как мы уже отмечали выше, нам нравится Норникель — ставим на возобновление выплаты дивидендов с доходностью не менее 9-10%, в том числе за счет высвобождения оборотного капитала. Северсталь и Мечел также входят в число наших фаворитов — хорошие позиции российского стального сегмента, а также ожидаемые релизы финансовых результатов должны стать отличными катализаторами для обеих бумаг.

Основные изменения в оценке — целевые цены повышены 13%. В основном это связано с простым эффектом пересчета, когда более высокая прибыль в долларовом эквиваленте обеспечивает более значительный свободный денежный поток в рублях благодаря ослаблению валюты. В то же время мы сохранили рекомендации без изменений, несмотря на более высокие прибыли и целевые цены, поскольку недавняя динамика рубля уже привела к повышению котировок.

Оценки БКС против консенсуса. Наши наиболее заметные расхождения с консенсусом касаются ММК, так как мы прогнозируем более высокую прибыль в 2023–2024 гг. ввиду более высокой маржи по сравнению с консенсусом. Мы ожидаем, что компания выиграет от высокого спроса на сталь на внутреннем рынке и слабого рубля и в этом году покажет рентабельность EBITDA на уровне 31%. Недавнее приобретение угольной шахты им. Тихова, как ожидается, улучшит структуру затрат сталелитейщика.

Катализаторы: цены на металлы, поддержка со стороны внутреннего спроса, раскрытие финансовых результатов. Мы по-прежнему считаем, что рост экономики Китая ускорится период со II полугодия 2023 г. по I полугодие 2024г., поскольку правительство продолжает поддерживать промышленность. Это должно способствовать росту цен на российские металлы как на внутреннем рынке, так и на экспортном.

Для сталелитейщиков спрос в России остается достаточно высоким, что обеспечивает высокие операционные показатели, судя по отчетности Северстали и ММК за II квартал 2023 г. Мы ожидаем, что в текущем году спрос может даже вырасти на 3–4%, что поддержит финансовые показатели компаний. Наконец, финансовые публикации производителей стали станут еще одним сильным катализатором для бумаг.

Финансовый сектор

Ослабление рубля — нейтрально, прогнозы ставок и ВВП значительно не меняются

Чувствительность к рублю — влияние через процентные ставки и ВВП, пока нейтрально. Не видим прямого эффекта от недавнего ослабления рубля, а также изменения наших прогнозов курса национальной валюты для финансовых компаний под нашим аналитическим покрытием. Отмечаем более сильное влияние на финансовые показатели со стороны процентных ставок и прогнозов ВВП, которые остаются без значительных изменений.

Взгляд на сектор — сохраняем позитивный. Мы подтверждаем наш позитивный взгляд на финансовый сектор, недавно представленный в нашей Стратегии на III квартал 2023 г., на фоне сильного восстановления показателей компаний под нашим покрытием, благодаря более высокой NIM (чистая процентная маржа) и нормализации стоимости риска. Фавориты не поменялись: нам нравится Сбер — за финансовую устойчивость и дивидендный потенциал, TCS — за инновации и диверсификацию бизнес-направлений.

Ключевые изменения в оценках и рекомендациях. Недавно обновленные целевые цены в нашей стратегии не меняются, мы будем следить за сезоном отчетности по МСФО за II квартал 2023 г., чтобы понять, продолжилась ли уверенная динамика I квартала 2023 г.

Прогнозы БКС против консенсуса. У нас пока нет подробных консенсус-прогнозов по финансовым показателям, поэтому мы не имеем возможности сравнить наши оценки с ожиданиями рынка.

Катализаторы: сезон отчетности, политика ЦБ РФ, обновление стратегий компаний. Сезон отчетности стартовал, и ВТБ уже опубликовал хорошие результаты, а Сбер установил новый рекорд по прибыли. Котировки позитивно реагируют на сильные финансовые показатели. Потенциальное дальнейшее ужесточение монетарной политики ЦБ РФ может повлиять на динамику кредитования, при этом пока мы видим ограниченное влияние на NIM. У некоторых компаний запланировано обновление стратегии в период с IV квартал 2023 г. по I квартал 2024 г.— важный фактор для ожиданий.

Девелоперы

Взгляды не меняются, несмотря на ухудшение прогноза рубля

Небольшой эффект от ослабления рубля. Ослабление рубля не оказывает прямого влияния на застройщиков недвижимости, так как их затраты растут в большей степени из-за инфляции, и мы считаем сектор в меньшей степени зависимым от импорта. Отмечаем, что повышение процентных ставок в результате ужесточения монетарной политики ЦБ РФ может привести к удорожанию ипотечного кредитования и, как следствие, повлиять на спрос. В то же время считаем, что программы субсидирования ипотеки компенсируют негативные последствия от повышения ключевой ставки.

Взгляд на сектор — сохраняем позитивный. Сохраняем позитивный взгляд на акции девелоперов, описанный в нашей Стратегии на III квартал 2023 г., и не видим значимого влияния от ослабления рубля. Недавние операционные результаты застройщиков отразили улучшение динамики продаж.

Нашим главным фаворитом остается Эталон, который сочетает в себе низкую оценку и более активную региональную экспансию. Также позитивно смотрим на ПИК и Самолет как наиболее сильных игроков в сегменте масс-маркета, тогда как по бумагам ЛСР у нас рекомендация «Продавать».

Ключевые изменения в оценках и рекомендациях. Недавно обновленные целевые цены в нашей стратегии не меняются, а мы будем следить за выходом операционных и финансовых результатов за I полугодие 2023г. по МСФО.

Прогнозы БКС против консенсуса. Наши прогнозы по чистой прибыли в целом совпадают с ожиданиями рынка, но несколько расходятся на уровне выручки и EBITDA. Отчетность по МСФО за I полугодие 2023 г., которая ожидается в конце августа – сентябре, может стать поводом для пересмотра наших оценок.

Катализаторы: операционные и финансовые результаты. Текущий уровень раскрытия в секторе по-прежнему разнится от компании к компании, и мы видим высокую чувствительность акций к любым релизам. На наш взгляд, ключевым триггером станет раскрытие операционных результатов и отчетности по МСФО в конце августа-сентябре.

TMT / продовольственный ритейл

Низкая чувствительность прибыли к курсу RUB/$

Курс рубля — минимальное влияние на прибыль; чистый негативный эффект на целевые цены (но <1,0). Снижение прогнозов курса рубля — чистый негативный фактор для оценки компаний сегмента ТМТ и продуктового ритейла. В основном влияние ощущается на уровне капзатрат в связи с импортом оборудования. По нашей оценке, чувствительность меньше 1,0: негативный эффект 0,4–8,4% при ослаблении рубля на 10% во все годы прогнозного периода.

Степень влияния зависит от доли валютного риска в капзатратах, чувствительности FCF к изменению капзатрат, а в случае VK — от дополнительного влияния не погашенных конвертируемых долларовых облигаций. В то же время для большинства локальных историй под покрытием нет значимой прямой чувствительности прибыли к курсу рубля. В продуктовой рознице на рентабельность может повлиять прямой импорт, его доля в 6–7% розничных продаж, по нашим оценкам. Допускаем также косвенное влияние через цены поставщиков, но это будет зависеть от способности ритейлеров соответственно повысить цены реализации.

Подтверждаем рекомендацию «Покупать» на 12 месяцев для АФК Система и Яндекса. Наш предыдущий фаворит Ozon показал хорошую динамику — бумаги прибавили +32% за месяц, и, несмотря на повышение целевой цены, теперь видим ограниченный потенциал роста котировок на 12 месяцев и рекомендуем «Держать». Сохраняем «Покупать» для бумаг его ключевого акционера, АФК Системы, благодаря фундаментальному потенциалу роста — торгуется с дисконтом 57% к рыночной чистой стоимости активов.

Наша рекомендация «Покупать» по бумагам Яндекса — без изменений — объясняется фундаментальными факторами и пока не учитывает эффект реструктуризации бизнеса, т.к. его схема еще не объявлена. Мы подтверждаем рекомендацию «Держать», учитывая оценку, по распискам HeadHunter, а также «Продавать» — по бумагам VK и МТС, следующая крупная выплата дивидендов которых возможна только в следующем году. Между тем повышаем рекомендацию по акциям Ростелекома до «Держать», так как опубликованные результаты по МСФО привели к повышению нашей целевой цены.

В то же время подтверждаем рекомендацию «Держать» по лидерам российского продуктового ритейла X5 Group и Магнит. С одной стороны, недавние корпоративные события (для Магнита) и изменения в законодательстве (возможно, для X5 Group) могут повысить шансы на возобновление компаниями дивидендных выплат, что может привести к ререйтингу. С другой стороны, существует неопределенность, которая не позволяет нам занять однозначную позицию в отношении позитивного или негативного сценария. Сохраняем нейтральный взгляд до прояснения ситуации.

Основные изменения в оценках. Несмотря на то, что снижение прогнозов по рублю оказывает чистое негативное влияние на целевые цены, более сильные макропрогнозы, результаты за II квартал 2023 г. и корпоративные события для некоторых компаний послужили основанием для повышения большинства целевых цен в секторе. Мы повысили целевые цены для интернет-компаний на 6–23%: высокая рекламная выручка Яндекса во II квартале 2023 г., по нашему мнению, позволяет рассчитывать на позитивную динамику у VK и Ozon, при этом более сильные прогнозы по ВВП также оказывают поддержку, особенно для HeadHunter. Мы повысили целевые цены для МТС на 3% из-за фактора времени, и на 12% для Ростелекома, после того как компания вернулась к раскрытию по МСФО и опубликовала хорошие цифры по 2022 г. и I полугодию 2023 г.. Повышение целевой цены Системы на 17% связано с соответствующим увеличением целевой цены Ozon.

Что касается розницы, мы заняли более позитивную позицию в отношении справедливых мультипликаторов X5 Group и Магнита. В отношении Магнита — его целевая цена прибавила 9% — мы учли предварительные результаты тендерного предложения и несколько более высокую вероятность возвращения к выплате дивидендов. Для X5 Group — целевая цена +35% — учли нашу оценку вероятности, около 40%, попадания компании под действие нового закона, предполагающего перевод публичной компании и российских акционеров в Россию, что может повысить шансы на возобновление дивидендных выплат. Таким образом, повысили предполагаемый справедливый мультипликатор для X5 Group. Дальнейший рост возможен, если X5 Group окажется в списке экономически значимых компаний.

Оценки БКС против консенсуса — наши прогнозы в целом более оптимистичные. Наши прогнозы в среднем выше консенсуса СПбМТСБ по выручке, EBITDA и чистой прибыли. Особенно это касается HeadHunter и Яндекса, сильный II квартал 2023 г. которого, возможно, еще не полностью учитывает консенсус.

Э/энергетика / транспорт / удобрения

Слабый рубль позитивен для ФосАгро и Сегежа

Электроэнергетика и транспорт — в целом без влияния, экспортеры в выигрыше. Мы повысили наши оценки и прогнозы по ФосАгро и Сегежа, оставив без изменений компании секторов электроэнергетики и транспорт. Поскольку средний прогноз валютного курса на 2025 г. на уровне 83,7 руб. за доллар предполагает укрепление рубля в долгосрочной перспективе по сравнению с текущим, это отразится в основном на прогнозах экспортеров на 2023–2024 гг. Повышаем целевую цену на 12 месяцев по бумагам ФосАгро на 5%, до 7 800 руб. за акцию, а по Сегеже — на 15%, до 6,20 руб. за акцию.

Наши рекомендации без изменений. Подтверждаем рекомендацию «Покупать» по акциям Интер РАО, Мосэнерго и Юнипро, и «Продавать» по остальным бумагам. Акции в категории «Покупать» уверенно генерируют свободный денежный поток и выглядят довольно недооцененными по DCF. Курсы валют не оказывают особого влияния на истории в рублевой среде за исключением капзатрат. Предполагаем, что доля иностранного оборудования в капзатратах снизилась, поэтому не меняем прогноз капзатрат. Лизинг Аэрофлота может быть весьма чувствительным к курсам валют, хотя может быть в конечном итоге конвертирован в рубли.

ФосАгро, и особенно Сегежа, довольно чувствительны к курсам валют. Мы значительно повысили некоторые из наших оценок на 2023–2024 гг. В отношении Сегежи наш прогноз чистого убытка на 2023 г. снизился, а оценка EBITDA на 2023 г. выросла на 85%. Прогноз прибыли на следующий год также повышен, что обусловило улучшение оценки. Касательно ФосАгро мы решили учесть потенциальную экспортную пошлину в размере 8%, предложенную Минфином. Этот фактор может ухудшить оценки на III–IV кварталы 2023 г., однако в целом изменения валютного курса позитивны для ФосАгро — мы немного повысили оценку по компании.

Риски для наших прогнозов. Отмечаем, что у Интер РАО, Мосэнерго и Юнипро разные потенциалы роста, хотя в случае Юнипро мы подчеркиваем корпоративные риски, связанные с внешним управлением. У Мосэнерго более простой кейс, хотя корректировка дивидендов — фактор риска. В отношении Интер РАО нас беспокоят небольшие дивидендные выплаты и объем денежных средств, которые рынок явно дисконтирует. Globaltrans недавно перешел в категорию «Продавать» на фоне сильной динамики котировок.

Позитивные риски включают снижение капзатрат у ФСК-Россети и РусГидро, хотя резкие изменения маловероятны, поскольку инвестиции поддержаны государством. Аэрофлот может удивить, если выйдет из убытков раньше, и мы надеемся, что отчетность за I полугодие 2023 г. по МСФО даст больше ясности в отношении прогресса компании. В случае ФосАгро и Сегежа девальвация рубля может оказать дополнительную поддержку и привести к повышению наших оценок.

Оценки БКС против консенсуса. Наши прогнозы прибыли РусГидро, ФСК-Россети и Globaltrans на 2023 г. превышают консенсус СПбМТСБ. Вместе с тем наши оценки уступают прогнозам рынка по Интер РАО, Юнипро, Мосэнерго, ОГК-2, Аэрофлоту, ФосАгро и Сегежи. Разница может быть обусловлена различными факторами и предположениями, которые мы закладываем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба