9 августа 2023 БКС Экспресс | Совкомфлот

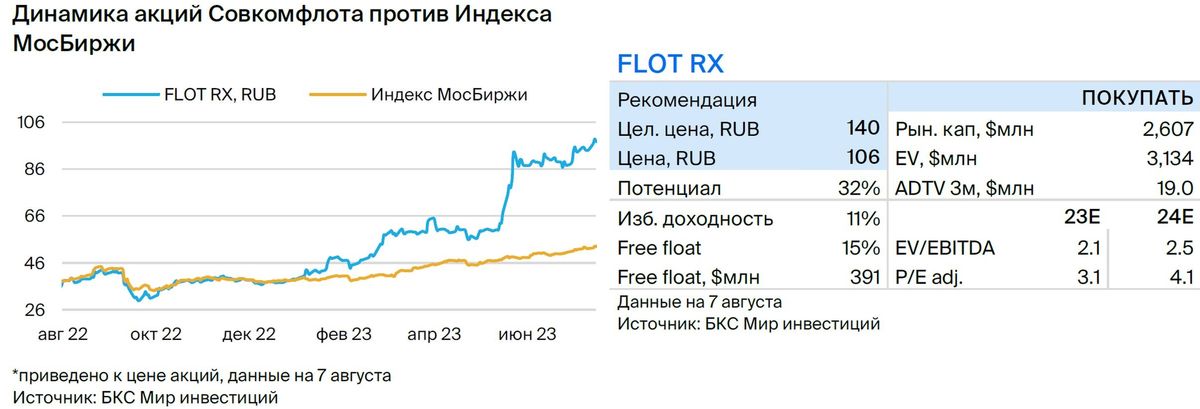

Мы начинаем аналитическое покрытие акций Совкомфлота с рекомендацией «Покупать» и целевой ценой 140 руб. за акцию на 12 месяцев. Высокая оценка обусловлена текущими высокими ставками на танкеры, которые будут снижаться в сегменте нефти и нефтепродуктов, но могут быть стабильными в индустриальном сегменте обслуживания шельфовых проектов.

Главное

• Высокие ставки фрахта на рынке танкеров для российской нефти.

• Крупные премии за перевозку российской нефти — позитивно.

• Премии за фрахт обусловлены санкциями против нефтяной отрасли РФ.

• Премии сулят сильные финансовые показатели и прибыль, дивиденды за 2023 г., скорее всего, вырастут г/г.

• Допускаем дивдоходность 15% за 2023 г. (выплата в середине 2024 г.).

• Основной риск: динамика ставок, которые могут резко упасть.

В деталях

Большой флот для перевозки нефти, нефтепродуктов и газа. Количество танкеров Совкомфлота за последний год несколько сократилось, но флот компании по-прежнему достигает 115 судов. Компания разделяет их на индустриальный (шельфовые проекты и танкеры для перевозки СПГ) и конвенциональный сегмент (транспортировка нефти и нефтепродуктов).

Высокие ставки способствовали росту доходов в конвенциональном (традиционном) сегменте, однако, когда ставки низкие — основной доход приносит индустриальный сегмент.

Традиционный сегмент — особый позитив от высоких ставок. Мы предполагаем, что Совкомфлот может получать премию к рыночным ставкам на танкеры (например, по Афрамаксам — выше $45 тыс./сутки) за перевозку нефти. Ставки в этом сегменте могут снизиться, так как под влиянием рыночных условий может появиться больше судов и, возможно, будут созданы новые логистические схемы транспортировки нефти.

Однако изменившаяся морская логистика транспортировки нефти (более дальние перевозки российской нефти в Индию и Китай), санкции и прочие факторы пока удерживают ставки на высоком уровне. Совкомфлот извлекает выгоду из текущей рыночной конъюнктуры, принимая во внимания текущие ставки фрахта.

Индустриальный сегмент — долгосрочные соглашения. Совкомфлот также выделяет индустриальный сегмент, в рамках которого обслуживает шельфовые и газовые проекты (Сахалин, Ямал/Арктик СПГ, Варандей и прочие). Ставки здесь более стабильные, поскольку соглашения носят долгосрочный характер и распространяются на флот танкеров ледового класса, ледокольных судов и СПГ-газовозов.

Исторически этот сегмент был основным генератором выручки/прибыли. Полагаем, что при снижении ставок этот сегмент вновь станет основным бизнесом.

Присваиваем рекомендацию «Покупать». Наша оценка основывается на подходе DCF и учитывает WACC 19,8%, стоимость акционерного капитала 20,8%, рост в постпрогнозный период 2%. Избыточная доходность, по нашей оценке, составляет 11%, а целевая цена на 12 месяцев — 140 руб. за акцию.

Бизнес компании в значительной степени представлен в долларах США, поэтому ослабление рубля также служит позитивным фактором для компании. Риски заключаются в снижении ставок — риск может реализоваться, если больше танкеров начнут перевозить российскую нефть/нефтепродукты, так как ставки приводят к росту предложения судов. Ужесточение санкций может привести к повышению ставок, что, возможно, поддержит Совкомфлот, в то время как ослабление ограничений, напротив, приведет к снижению доходов.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Совкомфлот — крупнейший оператор танкеров для перевозки нефти и нефтепродуктов, обслуживающий шельфовые месторождения на российском Севере и Дальнем Востоке. Режим санкций привел к росту фрахтовых ставок на перевозку российской нефти, что позитивно для Совкомфлота. Дальнейшую динамику ставок фрахта коммерческих танкеров прогнозировать сложно, однако мы предполагаем постепенное снижение к среднему уровню.

• 115 судов разделены на сегменты: нефть (46) и нефтепродукты (35). Плюс суда для обслуживания шельфовых проектов (29) и перевозки СПГ (4).

• Компания очень прибыльна (рентабельность чистой прибыли 46% в I квартале 2023 г.).

• Ранее рентабельность чистой прибыли от 2% в 2021 г. до 11–16% в 2019–2020 гг.

• Оценка: «Покупать» с целевой ценой 140 руб. за акцию на 12 мес. (по DCF).

Катализаторы и риски для инвестиционного кейса

[+] Сохранение высоких ставок фрахта в течение длительного периода (2023–2025 гг. и далее): вероятность — средняя, влияние — высокое

В настоящее время мы предполагаем постепенное снижение ставок до уровня I полугодия 2022 г. и, возможно, ниже. Это позволит Совкомфлоту сохранить прибыль в 2023–2024 гг. на уровне, существенно превышающем среднеисторические значения, за счет конвенциального/коммерческого сегмента.

[-] Снижение ставок (2023–2024 гг.): вероятность — средняя, влияние — высокое

Фрахтовые ставки нестабильны и могут значительно снизиться (до $10–15 тыс./сутки), что может привести к отрицательной прибыли Совкомфлота.

[-] Сильная эскалация геополитической напряженности (2023–2025 гг.): вероятность — низкая, влияние — высокое

В негативном сценарии международные поставки российской нефти могут быть существенно сокращены (санкции, морская блокада и прочее). В этом случае бизнес-модель Совкомфлота может оказаться под угрозой.

Взгляд на компанию

История компании началась в 1973 г. Однако только с начала 2000-х гг. Совкомфлот стал специализироваться на перевозках нефти и нефтепродуктов. В настоящее время перевозки нефти — основной вид деятельности компании.

Перевозки энергоносителей составляют значительную часть всего объема морской торговли. Санкции против российской нефти со стороны стран «большой семерки» и ЕС привели к изменению логистики российских перевозок нефти: крупными потребителями стали Индия и Китай.

Совкомфлот попал в санкционный список и был вынужден приспосабливаться к новым условиям, например, перенаправлять свой флот на транспортировку российской нефти по новым направлениям.

Индустриальный сегмент Совкомфлота (обслуживание шельфовых проектов) предполагает транспортировку нефти по долгосрочным соглашениям, как правило, в сложных условиях — Совкомфлот управляет челночными танкерами ледового класса и ледокольными судами.

По оценкам компании, общая законтрактованная выручка по контрактам в этом сегменте составляет около $9 млрд.

Промышленные проекты (Сахалин, Варандей, Приразломное и прочие) будут работать еще много лет. Совкомфлот генерирует стабильный денежный поток и извлекает выгоду из высоких ставок. Однако в периоды повышенных ставок (как сейчас) обычные фрахтовые ставки на нефть могут превышать ставки в индустриальном сегменте морской добычи и шельфовых проектов, хотя это исключение.

Перевозки СПГ — подразделение в индустриальном сегменте. Несмотря на сокращение парка судов для перевозки СПГ, флот компании по-прежнему насчитывает четыре судна газовоза.

Мы предполагаем, что долгосрочные ставки в сегменте обслуживания шельфовых проектов останутся более или менее стабильными, в то время как спотовые ставки будут снижаться. В настоящее время мировые ставки на танкеры типа Афрамакс превышают $40 тыс./сутки (см. график).

Ставки на транспортировку российской нефти в настоящее время предлагают премию к спотовым ставкам (в тайм-чартерном эквиваленте). Эта премия может исчезнуть, а мировые ставки — снизиться. По нашим оценкам, уже во II полугодии 2023 г. ставки могут начать снижаться с пиковых значений, зафиксированных в I полугодии.

Перевозка нефтепродуктов — еще один важный сегмент бизнеса Совкомфлота (35 танкеров). Ставки фрахта выросли и находятся выше среднего многолетнего уровня. Таким образом, в 2023 г. этот сегмент может стать вторым по выручке/прибыли.

В целом Совкомфлот оценивает свою долю на мировом рынке танкеров примерно в 1%, поскольку рынок достаточно фрагментирован. Несколько лет назад компания представила Стратегию-2025, однако мы считаем, что изменившаяся обстановка и санкции могли изменить перспективы и конъюнктуру рынка.

Выручка — структура и перспективы

Выручка в 2023 г. будет рекордно высокой и, вероятно, вырастет на 72% г/г до 175 млрд руб. в тайм-чартерном эквиваленте. В дальнейшем, по нашим прогнозам, этот показатель будет постепенно уменьшаться с высоких уровней в течение следующих нескольких лет по мере снижения ставок фрахта.

По нашим прогнозам, в 2023 г. на транспортировку нефти (выручка в размере 77 млрд руб. в тайм-чартерном эквиваленте) будет приходиться 44% общей выручки, поскольку тарифы выросли. По мере снижения ставок показатель будет несколько снижаться как в абсолютном, так и в относительном выражении.

На втором месте по выручке в текущем году может оказаться сегмент транспортировки нефтепродуктов (44 млрд руб. в тайм-чартерном эквиваленте), который вырос почти вдвое г/г. В ближайшие годы выручка сегмента может существенно снизиться, так как исторически средние ставки значительно ниже текущих рыночных уровней.

В то же время выручка сегмента обслуживания шельфовых проектов (около 42 млрд руб.) практически не изменится, поскольку ставки остаются стабильными. Наконец, сегмент транспортировки СПГ — наименьший по объему выручки и в отсутствие новых газовозов может остаться на прежнем уровне в течение всего прогнозируемого периода.

Операционные расходы

Мы прогнозируем, что эксплуатационные расходы судна будут меняться в зависимости от курса валют, поскольку выплаты экипажу осуществляются в долларах США. Операционные расходы не привязаны к спотовым ставкам, поэтому рост цен приводит к увеличению прибыли.

Транспортные расходы и комиссии (например, топливо/бункировка и портовые расходы) перекладываются на клиентов в тайм-чартерных договорах, в спотовых рейсах Совкомфлот закладывает рейсовые расходы в ставку фрахта.

Баланс и отчет о движении денежных средств

Совкомфлот не раскрывает полную финансовую отчетность. В сокращенном виде указывается, что чистый долг в 2022 г. существенно снизился (на 63% г/г) до 65,3 млрд руб. Считаем, что это произошло на фоне продажи некоторых газовозов и, возможно, снижения капзатрат (хотя мы не можем подтвердить последнее).

Исторически капзатраты составляли около 30 млрд руб. (2020 г.), значительная часть приходилась на новые танкеры и газовозы, часть шла на техническое обслуживание. Целевой уровень в $500 млн в год может показаться амбициозным. На этом фоне мы предполагаем, что в ближайшие годы уровень капзатрат будет значительно ниже.

Структура владения и корпоративное управление

Государство выступает основным акционером с долей 83%. Компания стала публичной в октябре 2020 г. после IPO на Московской бирже. Совкомфлот тогда привлек около 37,4 млрд руб., разместив 15,6% новых акций по цене 105 руб.

Что касается дивидендов, текущий рост прибыли может привести к значительным выплатам (в середине 2024 г.), поскольку в 2023 г. этот показатель может вырасти в три раза г/г до 80,2 млрд руб. Текущая дивидендная политика предполагает выплату 50% скорректированной чистой прибыли по МСФО. Корректировка политики — фактор риска. Фактический размер выплат может существенно отличаться от обозначенного целевого уровня в 50%.

Материнская компания не владеет судами напрямую. Владельцами выступают дочерние компании Новошип и СКФ Арктика. Штаб-квартира компании находится в Санкт-Петербурге, совет директоров контролируется представителями государства.

Финансовые и операционные показатели

Совкомфлот приостановил публикацию финансовых результатов 1,5 года назад. Однако недавно компания вновь начала отчитываться в сокращенном виде. Мы надеемся, что Совкомфлот будет повышать уровень раскрытия финансовой информации: следующая публикация (I полугодие 2023 г.) предварительно планируется на неделе после 28 августа.

В I квартале 2023 г. компания показала особенно сильные результаты. Прибыль достигла $281 млн (21 145 млн руб.) после чистого убытка в I квартале 2022 г., а отчетная EBITDA выросла на 137% до $453 млн (+107% в рублевом выражении). Результаты оказались особенно высокими на фоне роста ставок на танкеры.

По нашим прогнозам, в 2023 г. прибыль вырастет до 80,2 млрд руб. в 2023 г., что может привести к выплате дивидендов в размере 40 млрд руб. за год (хотя есть риск корректировок). Доходность может составить около 15% при коэффициенте 50%.

Дивиденды по итогам 2022 г. составили 10,2 млрд руб., что соответствует коэффициенту выплаты 39%, поскольку компания сделала некоторые корректировки на уровне прибыли. Общая прибыль — 26,2 млрд руб., а скорректированная прибыль — 20,4 млрд руб.

Таким образом, при коэффициенте 39% чистой прибыли за текущий год дивидендная доходность может составить 12%. Например, за 2020 г. компания выплатила 84% чистой прибыли по МСФО, а за 2021 г. дивиденды не выплачивались.

Исторически сложилось так, что более низкие ставки фрахта означают гораздо меньшую прибыль. Например, в 2021 г. консолидированная прибыль Совкомфлота по МСФО составила всего 2,6 млрд руб. после убытков 2017–2018 гг. Таким образом, в условиях нестабильности ставок компания сделала ставку на индустриальный сегмент, где ставки более стабильны.

На операционном уровне мы предполагаем постепенное расширение флота для перевозки нефти, что, вероятно, является консервативным сценарием. Что касается цены приобретения, наш прогноз составляет $68 млн за Афрамакс — цена выглядит высокой, но отражает стоимость нового судна. С марта 2022 г. Совкомфлот находится под санкциями Великобритании и ЕС.

Ставки фрахта — ключевой фактор динамики прибыли Совкомфлота. В связи с этим мы напоминаем:

- ставки волатильны, их трудно прогнозировать

- российские ставки в настоящее время выше рыночных, что связано с санкционными премиями.

В целом мы ожидаем постепенного снижения ставок в течение ближайших двух лет, хотя в реальности ставки могут опуститься достаточно быстро в случае ослабления геополитической напряженности или оставаться неизменными в течение более длительного периода.

БКС против консенсуса — прогнозы прибыли и выручки выше

Наши оценки выше консенсуса по выручке и прибыли, поскольку рынок, вероятно, закладывает более низкие ставки и более быстрое замедление роста. Консенсус предполагает резкий спад выручки/прибыли в 2024 г. г/г, а мы прогнозируем более плавное снижение.

Дальнейшая динамика российских премий и базовых ставок на танкеры выглядит неопределенно. Тем не менее мы прогнозируем EBITDA в 2023 г. на уровне 144 млрд руб. (прогноз консенсуса — 121 млрд руб.) и чистую прибыль в 80,2 млрд руб. (против 62 млрд руб., ожидаемых рынком). В отношении рентабельности консенсус-прогноз несколько выше наших оценок и предполагает рентабельность по EBITDA на уровне 77%.

Оценка — даем рекомендацию «Покупать»

Наша оценка по DCF (WACC 19,8%, стоимость акционерного капитала 20,8%) дает целевую цену 140 руб. за акцию на 12 месяцев. Оценка чувствительна к рыночным ставкам, и в экстремальных случаях падения объемов перевозок коммерческий бизнес Совкомфлота может существенно сократиться.

Индустриальный бизнес более стабилен, поскольку работает по долгосрочным контрактам. Согласно нашим предположениям, сегменты нефти и нефтепродуктов будут доминировать в общей выручке до 2026 г., пока снижение ставок не изменит ситуацию.

Что касается капзатрат, мы полагаем, что Совкомфлот сможет пополнить свой флот двумя танкерами Афрамакс в следующем году и четырьмя танкерами ежегодно в 2025–2026 гг. В 2027 г. предполагаем, что общие капзатраты составят $500 млн.

Наша рублевая оценка Совкомфлота также зависит от курса рубля к доллару, поскольку компания ведет бизнес в долларах США (фрахтовые ставки и часть затрат). В базовом сценарии мы прогнозируем средний курс на уровне 86,8 руб. за доллар в 2024 г. и 83,7 руб. за доллар — в 2025 г., при этом ослабление рубля приведет к повышению оценки.

Мы тестируем чувствительность оценки к курсам валют: например, при курсе 90 руб. за доллар в постпрогнозном периоде (вместо 80+ руб. за доллар) оценка Совкомфлота вырастет на 5%. Оценка очень чувствительна к ставкам фрахта.

По нашим расчетам, если ставки фрахта снизятся на $5 тыс./сутки в сегменте нефти в течение всего прогнозного периода, наша оценка потеряет 14%.

Главное

• Высокие ставки фрахта на рынке танкеров для российской нефти.

• Крупные премии за перевозку российской нефти — позитивно.

• Премии за фрахт обусловлены санкциями против нефтяной отрасли РФ.

• Премии сулят сильные финансовые показатели и прибыль, дивиденды за 2023 г., скорее всего, вырастут г/г.

• Допускаем дивдоходность 15% за 2023 г. (выплата в середине 2024 г.).

• Основной риск: динамика ставок, которые могут резко упасть.

В деталях

Большой флот для перевозки нефти, нефтепродуктов и газа. Количество танкеров Совкомфлота за последний год несколько сократилось, но флот компании по-прежнему достигает 115 судов. Компания разделяет их на индустриальный (шельфовые проекты и танкеры для перевозки СПГ) и конвенциональный сегмент (транспортировка нефти и нефтепродуктов).

Высокие ставки способствовали росту доходов в конвенциональном (традиционном) сегменте, однако, когда ставки низкие — основной доход приносит индустриальный сегмент.

Традиционный сегмент — особый позитив от высоких ставок. Мы предполагаем, что Совкомфлот может получать премию к рыночным ставкам на танкеры (например, по Афрамаксам — выше $45 тыс./сутки) за перевозку нефти. Ставки в этом сегменте могут снизиться, так как под влиянием рыночных условий может появиться больше судов и, возможно, будут созданы новые логистические схемы транспортировки нефти.

Однако изменившаяся морская логистика транспортировки нефти (более дальние перевозки российской нефти в Индию и Китай), санкции и прочие факторы пока удерживают ставки на высоком уровне. Совкомфлот извлекает выгоду из текущей рыночной конъюнктуры, принимая во внимания текущие ставки фрахта.

Индустриальный сегмент — долгосрочные соглашения. Совкомфлот также выделяет индустриальный сегмент, в рамках которого обслуживает шельфовые и газовые проекты (Сахалин, Ямал/Арктик СПГ, Варандей и прочие). Ставки здесь более стабильные, поскольку соглашения носят долгосрочный характер и распространяются на флот танкеров ледового класса, ледокольных судов и СПГ-газовозов.

Исторически этот сегмент был основным генератором выручки/прибыли. Полагаем, что при снижении ставок этот сегмент вновь станет основным бизнесом.

Присваиваем рекомендацию «Покупать». Наша оценка основывается на подходе DCF и учитывает WACC 19,8%, стоимость акционерного капитала 20,8%, рост в постпрогнозный период 2%. Избыточная доходность, по нашей оценке, составляет 11%, а целевая цена на 12 месяцев — 140 руб. за акцию.

Бизнес компании в значительной степени представлен в долларах США, поэтому ослабление рубля также служит позитивным фактором для компании. Риски заключаются в снижении ставок — риск может реализоваться, если больше танкеров начнут перевозить российскую нефть/нефтепродукты, так как ставки приводят к росту предложения судов. Ужесточение санкций может привести к повышению ставок, что, возможно, поддержит Совкомфлот, в то время как ослабление ограничений, напротив, приведет к снижению доходов.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Совкомфлот — крупнейший оператор танкеров для перевозки нефти и нефтепродуктов, обслуживающий шельфовые месторождения на российском Севере и Дальнем Востоке. Режим санкций привел к росту фрахтовых ставок на перевозку российской нефти, что позитивно для Совкомфлота. Дальнейшую динамику ставок фрахта коммерческих танкеров прогнозировать сложно, однако мы предполагаем постепенное снижение к среднему уровню.

• 115 судов разделены на сегменты: нефть (46) и нефтепродукты (35). Плюс суда для обслуживания шельфовых проектов (29) и перевозки СПГ (4).

• Компания очень прибыльна (рентабельность чистой прибыли 46% в I квартале 2023 г.).

• Ранее рентабельность чистой прибыли от 2% в 2021 г. до 11–16% в 2019–2020 гг.

• Оценка: «Покупать» с целевой ценой 140 руб. за акцию на 12 мес. (по DCF).

Катализаторы и риски для инвестиционного кейса

[+] Сохранение высоких ставок фрахта в течение длительного периода (2023–2025 гг. и далее): вероятность — средняя, влияние — высокое

В настоящее время мы предполагаем постепенное снижение ставок до уровня I полугодия 2022 г. и, возможно, ниже. Это позволит Совкомфлоту сохранить прибыль в 2023–2024 гг. на уровне, существенно превышающем среднеисторические значения, за счет конвенциального/коммерческого сегмента.

[-] Снижение ставок (2023–2024 гг.): вероятность — средняя, влияние — высокое

Фрахтовые ставки нестабильны и могут значительно снизиться (до $10–15 тыс./сутки), что может привести к отрицательной прибыли Совкомфлота.

[-] Сильная эскалация геополитической напряженности (2023–2025 гг.): вероятность — низкая, влияние — высокое

В негативном сценарии международные поставки российской нефти могут быть существенно сокращены (санкции, морская блокада и прочее). В этом случае бизнес-модель Совкомфлота может оказаться под угрозой.

Взгляд на компанию

История компании началась в 1973 г. Однако только с начала 2000-х гг. Совкомфлот стал специализироваться на перевозках нефти и нефтепродуктов. В настоящее время перевозки нефти — основной вид деятельности компании.

Перевозки энергоносителей составляют значительную часть всего объема морской торговли. Санкции против российской нефти со стороны стран «большой семерки» и ЕС привели к изменению логистики российских перевозок нефти: крупными потребителями стали Индия и Китай.

Совкомфлот попал в санкционный список и был вынужден приспосабливаться к новым условиям, например, перенаправлять свой флот на транспортировку российской нефти по новым направлениям.

Индустриальный сегмент Совкомфлота (обслуживание шельфовых проектов) предполагает транспортировку нефти по долгосрочным соглашениям, как правило, в сложных условиях — Совкомфлот управляет челночными танкерами ледового класса и ледокольными судами.

По оценкам компании, общая законтрактованная выручка по контрактам в этом сегменте составляет около $9 млрд.

Промышленные проекты (Сахалин, Варандей, Приразломное и прочие) будут работать еще много лет. Совкомфлот генерирует стабильный денежный поток и извлекает выгоду из высоких ставок. Однако в периоды повышенных ставок (как сейчас) обычные фрахтовые ставки на нефть могут превышать ставки в индустриальном сегменте морской добычи и шельфовых проектов, хотя это исключение.

Перевозки СПГ — подразделение в индустриальном сегменте. Несмотря на сокращение парка судов для перевозки СПГ, флот компании по-прежнему насчитывает четыре судна газовоза.

Мы предполагаем, что долгосрочные ставки в сегменте обслуживания шельфовых проектов останутся более или менее стабильными, в то время как спотовые ставки будут снижаться. В настоящее время мировые ставки на танкеры типа Афрамакс превышают $40 тыс./сутки (см. график).

Ставки на транспортировку российской нефти в настоящее время предлагают премию к спотовым ставкам (в тайм-чартерном эквиваленте). Эта премия может исчезнуть, а мировые ставки — снизиться. По нашим оценкам, уже во II полугодии 2023 г. ставки могут начать снижаться с пиковых значений, зафиксированных в I полугодии.

Перевозка нефтепродуктов — еще один важный сегмент бизнеса Совкомфлота (35 танкеров). Ставки фрахта выросли и находятся выше среднего многолетнего уровня. Таким образом, в 2023 г. этот сегмент может стать вторым по выручке/прибыли.

В целом Совкомфлот оценивает свою долю на мировом рынке танкеров примерно в 1%, поскольку рынок достаточно фрагментирован. Несколько лет назад компания представила Стратегию-2025, однако мы считаем, что изменившаяся обстановка и санкции могли изменить перспективы и конъюнктуру рынка.

Выручка — структура и перспективы

Выручка в 2023 г. будет рекордно высокой и, вероятно, вырастет на 72% г/г до 175 млрд руб. в тайм-чартерном эквиваленте. В дальнейшем, по нашим прогнозам, этот показатель будет постепенно уменьшаться с высоких уровней в течение следующих нескольких лет по мере снижения ставок фрахта.

По нашим прогнозам, в 2023 г. на транспортировку нефти (выручка в размере 77 млрд руб. в тайм-чартерном эквиваленте) будет приходиться 44% общей выручки, поскольку тарифы выросли. По мере снижения ставок показатель будет несколько снижаться как в абсолютном, так и в относительном выражении.

На втором месте по выручке в текущем году может оказаться сегмент транспортировки нефтепродуктов (44 млрд руб. в тайм-чартерном эквиваленте), который вырос почти вдвое г/г. В ближайшие годы выручка сегмента может существенно снизиться, так как исторически средние ставки значительно ниже текущих рыночных уровней.

В то же время выручка сегмента обслуживания шельфовых проектов (около 42 млрд руб.) практически не изменится, поскольку ставки остаются стабильными. Наконец, сегмент транспортировки СПГ — наименьший по объему выручки и в отсутствие новых газовозов может остаться на прежнем уровне в течение всего прогнозируемого периода.

Операционные расходы

Мы прогнозируем, что эксплуатационные расходы судна будут меняться в зависимости от курса валют, поскольку выплаты экипажу осуществляются в долларах США. Операционные расходы не привязаны к спотовым ставкам, поэтому рост цен приводит к увеличению прибыли.

Транспортные расходы и комиссии (например, топливо/бункировка и портовые расходы) перекладываются на клиентов в тайм-чартерных договорах, в спотовых рейсах Совкомфлот закладывает рейсовые расходы в ставку фрахта.

Баланс и отчет о движении денежных средств

Совкомфлот не раскрывает полную финансовую отчетность. В сокращенном виде указывается, что чистый долг в 2022 г. существенно снизился (на 63% г/г) до 65,3 млрд руб. Считаем, что это произошло на фоне продажи некоторых газовозов и, возможно, снижения капзатрат (хотя мы не можем подтвердить последнее).

Исторически капзатраты составляли около 30 млрд руб. (2020 г.), значительная часть приходилась на новые танкеры и газовозы, часть шла на техническое обслуживание. Целевой уровень в $500 млн в год может показаться амбициозным. На этом фоне мы предполагаем, что в ближайшие годы уровень капзатрат будет значительно ниже.

Структура владения и корпоративное управление

Государство выступает основным акционером с долей 83%. Компания стала публичной в октябре 2020 г. после IPO на Московской бирже. Совкомфлот тогда привлек около 37,4 млрд руб., разместив 15,6% новых акций по цене 105 руб.

Что касается дивидендов, текущий рост прибыли может привести к значительным выплатам (в середине 2024 г.), поскольку в 2023 г. этот показатель может вырасти в три раза г/г до 80,2 млрд руб. Текущая дивидендная политика предполагает выплату 50% скорректированной чистой прибыли по МСФО. Корректировка политики — фактор риска. Фактический размер выплат может существенно отличаться от обозначенного целевого уровня в 50%.

Материнская компания не владеет судами напрямую. Владельцами выступают дочерние компании Новошип и СКФ Арктика. Штаб-квартира компании находится в Санкт-Петербурге, совет директоров контролируется представителями государства.

Финансовые и операционные показатели

Совкомфлот приостановил публикацию финансовых результатов 1,5 года назад. Однако недавно компания вновь начала отчитываться в сокращенном виде. Мы надеемся, что Совкомфлот будет повышать уровень раскрытия финансовой информации: следующая публикация (I полугодие 2023 г.) предварительно планируется на неделе после 28 августа.

В I квартале 2023 г. компания показала особенно сильные результаты. Прибыль достигла $281 млн (21 145 млн руб.) после чистого убытка в I квартале 2022 г., а отчетная EBITDA выросла на 137% до $453 млн (+107% в рублевом выражении). Результаты оказались особенно высокими на фоне роста ставок на танкеры.

По нашим прогнозам, в 2023 г. прибыль вырастет до 80,2 млрд руб. в 2023 г., что может привести к выплате дивидендов в размере 40 млрд руб. за год (хотя есть риск корректировок). Доходность может составить около 15% при коэффициенте 50%.

Дивиденды по итогам 2022 г. составили 10,2 млрд руб., что соответствует коэффициенту выплаты 39%, поскольку компания сделала некоторые корректировки на уровне прибыли. Общая прибыль — 26,2 млрд руб., а скорректированная прибыль — 20,4 млрд руб.

Таким образом, при коэффициенте 39% чистой прибыли за текущий год дивидендная доходность может составить 12%. Например, за 2020 г. компания выплатила 84% чистой прибыли по МСФО, а за 2021 г. дивиденды не выплачивались.

Исторически сложилось так, что более низкие ставки фрахта означают гораздо меньшую прибыль. Например, в 2021 г. консолидированная прибыль Совкомфлота по МСФО составила всего 2,6 млрд руб. после убытков 2017–2018 гг. Таким образом, в условиях нестабильности ставок компания сделала ставку на индустриальный сегмент, где ставки более стабильны.

На операционном уровне мы предполагаем постепенное расширение флота для перевозки нефти, что, вероятно, является консервативным сценарием. Что касается цены приобретения, наш прогноз составляет $68 млн за Афрамакс — цена выглядит высокой, но отражает стоимость нового судна. С марта 2022 г. Совкомфлот находится под санкциями Великобритании и ЕС.

Ставки фрахта — ключевой фактор динамики прибыли Совкомфлота. В связи с этим мы напоминаем:

- ставки волатильны, их трудно прогнозировать

- российские ставки в настоящее время выше рыночных, что связано с санкционными премиями.

В целом мы ожидаем постепенного снижения ставок в течение ближайших двух лет, хотя в реальности ставки могут опуститься достаточно быстро в случае ослабления геополитической напряженности или оставаться неизменными в течение более длительного периода.

БКС против консенсуса — прогнозы прибыли и выручки выше

Наши оценки выше консенсуса по выручке и прибыли, поскольку рынок, вероятно, закладывает более низкие ставки и более быстрое замедление роста. Консенсус предполагает резкий спад выручки/прибыли в 2024 г. г/г, а мы прогнозируем более плавное снижение.

Дальнейшая динамика российских премий и базовых ставок на танкеры выглядит неопределенно. Тем не менее мы прогнозируем EBITDA в 2023 г. на уровне 144 млрд руб. (прогноз консенсуса — 121 млрд руб.) и чистую прибыль в 80,2 млрд руб. (против 62 млрд руб., ожидаемых рынком). В отношении рентабельности консенсус-прогноз несколько выше наших оценок и предполагает рентабельность по EBITDA на уровне 77%.

Оценка — даем рекомендацию «Покупать»

Наша оценка по DCF (WACC 19,8%, стоимость акционерного капитала 20,8%) дает целевую цену 140 руб. за акцию на 12 месяцев. Оценка чувствительна к рыночным ставкам, и в экстремальных случаях падения объемов перевозок коммерческий бизнес Совкомфлота может существенно сократиться.

Индустриальный бизнес более стабилен, поскольку работает по долгосрочным контрактам. Согласно нашим предположениям, сегменты нефти и нефтепродуктов будут доминировать в общей выручке до 2026 г., пока снижение ставок не изменит ситуацию.

Что касается капзатрат, мы полагаем, что Совкомфлот сможет пополнить свой флот двумя танкерами Афрамакс в следующем году и четырьмя танкерами ежегодно в 2025–2026 гг. В 2027 г. предполагаем, что общие капзатраты составят $500 млн.

Наша рублевая оценка Совкомфлота также зависит от курса рубля к доллару, поскольку компания ведет бизнес в долларах США (фрахтовые ставки и часть затрат). В базовом сценарии мы прогнозируем средний курс на уровне 86,8 руб. за доллар в 2024 г. и 83,7 руб. за доллар — в 2025 г., при этом ослабление рубля приведет к повышению оценки.

Мы тестируем чувствительность оценки к курсам валют: например, при курсе 90 руб. за доллар в постпрогнозном периоде (вместо 80+ руб. за доллар) оценка Совкомфлота вырастет на 5%. Оценка очень чувствительна к ставкам фрахта.

По нашим расчетам, если ставки фрахта снизятся на $5 тыс./сутки в сегменте нефти в течение всего прогнозного периода, наша оценка потеряет 14%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба