McDonald’s сохраняет лидирующие позиции на рынке быстрого питания за счет глобальной франчайзинговой модели. Бизнес демонстрирует хороший рост выручки (+14% г/г, до $ 6,5 млрд, во 2К23) и опережающий рост прибыли (+23% г/г во 2К23), несмотря на замедление роста глобальной экономики и слабости потребительского спроса по всему миру. Уверенные результаты ресторатора с начала года привели к улучшению прогнозов на следующие 12 мес., в связи с чем мы повышаем целевую цену акций McDonald’s до $ 305,4, при этом текущие уровни уже в большей степени отражают улучшение прогнозов.

После хорошего отчета за 2К23 McDonald’s мы повышаем целевую цену на 12 мес. до $ 305,40, потенциал роста — 5,8%, рейтинг «Держать». C учетом выплат акционерам (доходность бай-бэка и дивидендов — 6,1%), невысоких операционных рисков и позитивных прогнозов по прибыли акции могут быть интересны на просадке.

McDonald’s — управляющая компания одной из самых популярных сетей быстрого питания в мире. Компания получает выручку от собственных ресторанов и оплат от франчайзи в виде роялти от продаж, первоначальных взносов и арендных платежей. Сеть насчитывает 40 тыс. ресторанов, 95% которых управляется по франшизам.

McDonald’s получает основную прибыль от франчайзинга, отличающегося большей рентабельностью, чем ресторанный бизнес. При этом доля выручки от франчайзинговых операций (аренда, роялти, лицензионные сборы) выросла с 30% в 2008 г. до 62% в 2022 г. За счет этого за последние 15 лет чистая прибыль росла на 2,5% CARG, несмотря на небольшое снижение выручки ($ 23,2 млрд в 2022 г. по сравнению с $ 23,5 млрд в 2008 г.). Рост общей выручки возможен за счет улучшения сопоставимых продаж франчайзи, что влияет на роялти, и открытия новых ресторанов. В 2023 году McDonald’s планирует открыть 1500 новых заведений, что увеличит глобальный объем продаж (выручка франчайзи и собственных ресторанов) на 1,5%.

Акции McDonald’s входят в список «голубых фишек», эмитент выплачивает квартальные дивиденды (дивдоходность NTM 2,2%) и проводит обратный выкуп акций (доходность программы бай-бэка — 3,9%). Акции подобной компании могут быть интересны инвесторам, заинтересованным в регулярных выплатах.

Выручка во 2К23 повысилась на 14% г/г, до $ 6,5 млрд, при ожидаемых $ 6,27 млрд. Скорр. прибыль на акцию выросла на 24% г/г, до $ 3,17, при консенсус-прогнозе $ 22,79. предложения сети актуальны для покупателей даже в условиях охлаждающейся экономики. Компания демонстрирует результаты по выручке лучше ожиданий уже 4 квартала подряд, по чистой прибыли 6.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов и собственной дивидендной доходности. По нашей оценке, апсайд составляет 5,8% в перспективе на 12 мес.

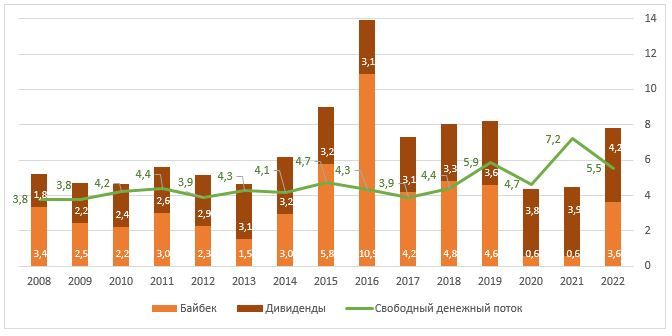

В прошлом выплаты акционерам превышали объем свободного денежного потока. За счет обратного выкупа акций количество акций в обращении снизилось на 39% с 2009 г., вероятно, менеджмент проводил достаточно агрессивный бай-бэк, пользуясь низкими процентными ставками. На фоне повышения стоимости заимствований в США компания может снизить активность обратного выкупа или темпы повышения дивидендов.

Ухудшение перспектив глобальной экономики может отрицательно сказаться на располагаемых доходах населения. При давлении на семейные бюджеты потребители могут предпочесть покупку продуктов для готовки дома.

Описание эмитента

McDonald’s — международная сеть быстрого питания. Получает большую часть прибыли за счет франчайзинга: франчайзи оплачивают лицензионные сборы, а также долю от выручки, обеспечивая компании стабильный доход. Комбинируя стандартизированные продукты, эффективное управление цепочкой поставок и глобальное присутствие (более 40 тыс. ресторанов в 100 странах), McDonald's удерживает высокую маржу и устойчивую прибыль.

Акции McDonald’s торгуются на Нью-Йоркской фондовой бирже и, помимо прочих престижных индексов, входят в расчет индекса «голубых фишек» Dow Jones Industrial Average.

Пять крупнейших акционеров держат 23% акций, из них: Vanguard — 9,3%, BlackRock Institutional Trust — 4,8%, State Street Global Advisors — 4,6%, Wellington Management — 2,1%, Geode Capital Management — 2%.

Стратегия и факторы привлекательности

Сильный бренд. Как одна из самых известных мировых марок, McDonald's имеет уверенную позицию на рынке, что транслируется в устойчивый спрос и выручку как для франчайзи, так и McDonald's. Глобальные продажи (выручка собственных ресторанов и заведений франчайзи) во 2К23 года выросли на 12% г/г. Драйверами выручки McDonald’s является привлечение новых партнеров и открытие новых ресторанов, а также операционные показатели франчайзи, которые влияют на размер роялти.

Расширение сети. В 2023 году ресторатор планирует расширить сеть на 1,5 тыс. заведений (учитывая закрытия), что ощутимо быстрее темпов развития за последние 8 лет. По прогнозам менеджмента, за счет увеличения сети в 2022 и 2023 гг. глобальный оборот сети (в собственных и франчайзинговых ресторанах) вырастет на 1,5%.

Количество ресторанов (тыс.) и количество новых открытий (ед.)

Глобальное присутствие. McDonald's имеет широкое географическое присутствие с 40 тыс. ресторанов более чем в 100 странах, что способствует диверсификации географических рисков.

Инновации и адаптация. McDonald's постоянно совершенствует меню, инвестирует в технологии и операционные процессы, обеспечивая конкурентоспособность ресторанов и рост выручки.

Франчайзинговая модель позволяет компании получать стабильные доходы от лицензионных сборов и части выручки от франчайзи. Хотя выручка MCD за последние 15 лет почти не изменилась ($ 23,2 млрд в 2022 г. по сравнению с $ 23,5 млрд в 2008 г.), чистая прибыль росла на 2,5% CARG. Такая динамика в основном связана с увеличением доли выручки от франчайзинга (лицензионные сборы, роялти, аренда), рентабельность этого сегмента выше, чем у собственного ресторанного бизнеса.

Динамика сегментов выручки MCD

Выплаты акционерам

Дивидендный аристократ. McDonald’s регулярно выплачивает квартальные дивиденды и повышает их размер 46 лет подряд. Средняя норма выплаты за последние пять лет составила 61%, дивдоходность NTM — 2,2%. По прогнозам Refinitiv, компания может повысить квартальный дивиденд на 6% в октябре 2023 г. до $ 1,61.

Дивиденд на акцию

Обратный выкуп. В конце 2019 года менеджмент утвердил программу бай-бэка на сумму до $ 15 млрд: остаток по программе составляет $ 8,2 млрд, доходность бай-бэка к текущей капитализации — 3,9%.

Хотя свободный денежный поток (FCF) MCD покрывает объем дивидендов, суммарные выплаты акционерам исторически превышают FCF. В частности, в том числе из-за весьма агрессивного бай-бэка в 2016 г., McDonald’s отражает дефицит акционерного капитала на балансе с 2016 г. Финансирование бай-бэка за счет долга могло было быть целесообразно в условиях низких процентных ставок, но из-за повышения ставок в США вероятно некоторое замедление обратного выкупа. С другой стороны, расширение сети в будущем может стать нецелесообразным из-за рисков каннибализации продаж существующих ресторанов, MCD может перейти к оптимизации текущей сети, а эти средства могут частично пойти на выплаты акционерам.

Динамика свободного денежного потока и выплат акционерам, млрд $

Финансовый анализ

Выручка во 2К23 выросла больше прогнозов, на 14% г/г, до $ 6,5 млрд, при ожидаемых $ 6,27 млрд. Скорр. прибыль на акцию повысилась на 24% г/г, до $ 3,17, при консенсус-прогнозе $ 2,79. Компания демонстрирует результаты по выручке лучше ожиданий уже 4 квартала подряд, по чистой прибыли — 6.

Выручка выросла за счет уверенного расширения сопоставимых продаж (+11,7% г/г), в США этому способствовало повышение цен и трафика, улучшились показатели ресторанов в Великобритании, Германии, Китае. Менеджмент также отметил успех маркетинговых кампаний, действенность своей стратегии, при этом заметил, что нормализация инфляции будет оказывать влияние на темпы роста выручки, а также то, что трафик в индустрии под давлением.

Скорр. прибыль до налогов и процентов (EBIT) расширилась на 20,3% г/г, до $ 3,1 млрд, маржа EBIT повысилась на 2,7 п. п., до 48%, сказалось расширение показателей бизнеса по франчайзингу.

Ниже приводим динамику основных финансовых показателей последнего отчетного квартала и полугодия, млрд $:

Исторические и прогнозные финпоказатели компании, млрд $:

Риски

Недвижимость — основной актив McDonald’s. Долгосрочный характер инвестиций в портфель недвижимости ограничивает гибкость в изменении его структуры, решения принимаются на основе оценки долгосрочного потенциала продаж. Изменение поведения и предпочтений клиентов может негативно сказаться на потенциале продаж объектов недвижимости, расположенных, например, в вышедших из популярности локаций или тех, которые не оборудованы под изменившиеся запросы потребителей (например, «МакАвто»). Также на результатах может сказаться изменение стоимости недвижимости.

Риски франчайзинговой активности. McDonald’s не занимается операционным управлением ресторанов франчайзи, но зависит от их успешности. Ухудшение деятельности ресторанов под управлением франчайзи несет прямые риски для финансовых показателей американской компании.

Ослабление потребительской активности. На фоне ухудшения самочувствия потребителей из-за высокой инфляции или замедления роста глобальной экономики McDonald’s может столкнуться со снижением спроса.

Оценка

Для оценки целевой стоимости акций McDonald’s мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов, и анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация MCD составляет, по нашим оценкам, $ 219,4 млрд, или $ 300,99 на акцию, при прогнозном DPS NTM $ 6,38 и целевой DY 2,1%.

Усредненная целевая капитализация McDonald’s с перспективой на 12 мес. составляет $ 222,5 млрд, или $ 305,40 на акцию, что на 5,8% выше текущей цены. Мы присваиваем рейтинг «Держать» акциям MCD. C учетом выплат акционерам (доходность бай-бэка и дивидендов — 6,1%), невысоких операционных рисков и позитивных прогнозов по прибыли акции могут быть интересны на просадке.

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 330,00 (апсайд — 14%), а рейтинг акций эквивалентен 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций McDonald’s аналитиками BAPTISTA RESEARCH — $ 325 («Держать»), GUGGENHEIM SECURITIES — $ 330,00 («Держать»), OPPENHEIMER & CO — 330,00 («Держать»).

Технический анализ

Акции McDonald’s корректируются вниз, после неудачной попытки преодолеть «круглое» значение в $ 300, абсолютного максимума для акций. График цен McDonald’s пересек 21-дневную скользящую среднюю сверху вниз, линия индикатора выступает ближайшим сопротивлением. Ближайшая поддержка сформирована у локального минимума $ 280, на углублении коррекции поддержкой выступит уровень $ 260 пунктов.

После хорошего отчета за 2К23 McDonald’s мы повышаем целевую цену на 12 мес. до $ 305,40, потенциал роста — 5,8%, рейтинг «Держать». C учетом выплат акционерам (доходность бай-бэка и дивидендов — 6,1%), невысоких операционных рисков и позитивных прогнозов по прибыли акции могут быть интересны на просадке.

McDonald’s — управляющая компания одной из самых популярных сетей быстрого питания в мире. Компания получает выручку от собственных ресторанов и оплат от франчайзи в виде роялти от продаж, первоначальных взносов и арендных платежей. Сеть насчитывает 40 тыс. ресторанов, 95% которых управляется по франшизам.

McDonald’s получает основную прибыль от франчайзинга, отличающегося большей рентабельностью, чем ресторанный бизнес. При этом доля выручки от франчайзинговых операций (аренда, роялти, лицензионные сборы) выросла с 30% в 2008 г. до 62% в 2022 г. За счет этого за последние 15 лет чистая прибыль росла на 2,5% CARG, несмотря на небольшое снижение выручки ($ 23,2 млрд в 2022 г. по сравнению с $ 23,5 млрд в 2008 г.). Рост общей выручки возможен за счет улучшения сопоставимых продаж франчайзи, что влияет на роялти, и открытия новых ресторанов. В 2023 году McDonald’s планирует открыть 1500 новых заведений, что увеличит глобальный объем продаж (выручка франчайзи и собственных ресторанов) на 1,5%.

Акции McDonald’s входят в список «голубых фишек», эмитент выплачивает квартальные дивиденды (дивдоходность NTM 2,2%) и проводит обратный выкуп акций (доходность программы бай-бэка — 3,9%). Акции подобной компании могут быть интересны инвесторам, заинтересованным в регулярных выплатах.

Выручка во 2К23 повысилась на 14% г/г, до $ 6,5 млрд, при ожидаемых $ 6,27 млрд. Скорр. прибыль на акцию выросла на 24% г/г, до $ 3,17, при консенсус-прогнозе $ 22,79. предложения сети актуальны для покупателей даже в условиях охлаждающейся экономики. Компания демонстрирует результаты по выручке лучше ожиданий уже 4 квартала подряд, по чистой прибыли 6.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов и собственной дивидендной доходности. По нашей оценке, апсайд составляет 5,8% в перспективе на 12 мес.

В прошлом выплаты акционерам превышали объем свободного денежного потока. За счет обратного выкупа акций количество акций в обращении снизилось на 39% с 2009 г., вероятно, менеджмент проводил достаточно агрессивный бай-бэк, пользуясь низкими процентными ставками. На фоне повышения стоимости заимствований в США компания может снизить активность обратного выкупа или темпы повышения дивидендов.

Ухудшение перспектив глобальной экономики может отрицательно сказаться на располагаемых доходах населения. При давлении на семейные бюджеты потребители могут предпочесть покупку продуктов для готовки дома.

Описание эмитента

McDonald’s — международная сеть быстрого питания. Получает большую часть прибыли за счет франчайзинга: франчайзи оплачивают лицензионные сборы, а также долю от выручки, обеспечивая компании стабильный доход. Комбинируя стандартизированные продукты, эффективное управление цепочкой поставок и глобальное присутствие (более 40 тыс. ресторанов в 100 странах), McDonald's удерживает высокую маржу и устойчивую прибыль.

Акции McDonald’s торгуются на Нью-Йоркской фондовой бирже и, помимо прочих престижных индексов, входят в расчет индекса «голубых фишек» Dow Jones Industrial Average.

Пять крупнейших акционеров держат 23% акций, из них: Vanguard — 9,3%, BlackRock Institutional Trust — 4,8%, State Street Global Advisors — 4,6%, Wellington Management — 2,1%, Geode Capital Management — 2%.

Стратегия и факторы привлекательности

Сильный бренд. Как одна из самых известных мировых марок, McDonald's имеет уверенную позицию на рынке, что транслируется в устойчивый спрос и выручку как для франчайзи, так и McDonald's. Глобальные продажи (выручка собственных ресторанов и заведений франчайзи) во 2К23 года выросли на 12% г/г. Драйверами выручки McDonald’s является привлечение новых партнеров и открытие новых ресторанов, а также операционные показатели франчайзи, которые влияют на размер роялти.

Расширение сети. В 2023 году ресторатор планирует расширить сеть на 1,5 тыс. заведений (учитывая закрытия), что ощутимо быстрее темпов развития за последние 8 лет. По прогнозам менеджмента, за счет увеличения сети в 2022 и 2023 гг. глобальный оборот сети (в собственных и франчайзинговых ресторанах) вырастет на 1,5%.

Количество ресторанов (тыс.) и количество новых открытий (ед.)

Глобальное присутствие. McDonald's имеет широкое географическое присутствие с 40 тыс. ресторанов более чем в 100 странах, что способствует диверсификации географических рисков.

Инновации и адаптация. McDonald's постоянно совершенствует меню, инвестирует в технологии и операционные процессы, обеспечивая конкурентоспособность ресторанов и рост выручки.

Франчайзинговая модель позволяет компании получать стабильные доходы от лицензионных сборов и части выручки от франчайзи. Хотя выручка MCD за последние 15 лет почти не изменилась ($ 23,2 млрд в 2022 г. по сравнению с $ 23,5 млрд в 2008 г.), чистая прибыль росла на 2,5% CARG. Такая динамика в основном связана с увеличением доли выручки от франчайзинга (лицензионные сборы, роялти, аренда), рентабельность этого сегмента выше, чем у собственного ресторанного бизнеса.

Динамика сегментов выручки MCD

Выплаты акционерам

Дивидендный аристократ. McDonald’s регулярно выплачивает квартальные дивиденды и повышает их размер 46 лет подряд. Средняя норма выплаты за последние пять лет составила 61%, дивдоходность NTM — 2,2%. По прогнозам Refinitiv, компания может повысить квартальный дивиденд на 6% в октябре 2023 г. до $ 1,61.

Дивиденд на акцию

Обратный выкуп. В конце 2019 года менеджмент утвердил программу бай-бэка на сумму до $ 15 млрд: остаток по программе составляет $ 8,2 млрд, доходность бай-бэка к текущей капитализации — 3,9%.

Хотя свободный денежный поток (FCF) MCD покрывает объем дивидендов, суммарные выплаты акционерам исторически превышают FCF. В частности, в том числе из-за весьма агрессивного бай-бэка в 2016 г., McDonald’s отражает дефицит акционерного капитала на балансе с 2016 г. Финансирование бай-бэка за счет долга могло было быть целесообразно в условиях низких процентных ставок, но из-за повышения ставок в США вероятно некоторое замедление обратного выкупа. С другой стороны, расширение сети в будущем может стать нецелесообразным из-за рисков каннибализации продаж существующих ресторанов, MCD может перейти к оптимизации текущей сети, а эти средства могут частично пойти на выплаты акционерам.

Динамика свободного денежного потока и выплат акционерам, млрд $

Финансовый анализ

Выручка во 2К23 выросла больше прогнозов, на 14% г/г, до $ 6,5 млрд, при ожидаемых $ 6,27 млрд. Скорр. прибыль на акцию повысилась на 24% г/г, до $ 3,17, при консенсус-прогнозе $ 2,79. Компания демонстрирует результаты по выручке лучше ожиданий уже 4 квартала подряд, по чистой прибыли — 6.

Выручка выросла за счет уверенного расширения сопоставимых продаж (+11,7% г/г), в США этому способствовало повышение цен и трафика, улучшились показатели ресторанов в Великобритании, Германии, Китае. Менеджмент также отметил успех маркетинговых кампаний, действенность своей стратегии, при этом заметил, что нормализация инфляции будет оказывать влияние на темпы роста выручки, а также то, что трафик в индустрии под давлением.

Скорр. прибыль до налогов и процентов (EBIT) расширилась на 20,3% г/г, до $ 3,1 млрд, маржа EBIT повысилась на 2,7 п. п., до 48%, сказалось расширение показателей бизнеса по франчайзингу.

Ниже приводим динамику основных финансовых показателей последнего отчетного квартала и полугодия, млрд $:

Исторические и прогнозные финпоказатели компании, млрд $:

Риски

Недвижимость — основной актив McDonald’s. Долгосрочный характер инвестиций в портфель недвижимости ограничивает гибкость в изменении его структуры, решения принимаются на основе оценки долгосрочного потенциала продаж. Изменение поведения и предпочтений клиентов может негативно сказаться на потенциале продаж объектов недвижимости, расположенных, например, в вышедших из популярности локаций или тех, которые не оборудованы под изменившиеся запросы потребителей (например, «МакАвто»). Также на результатах может сказаться изменение стоимости недвижимости.

Риски франчайзинговой активности. McDonald’s не занимается операционным управлением ресторанов франчайзи, но зависит от их успешности. Ухудшение деятельности ресторанов под управлением франчайзи несет прямые риски для финансовых показателей американской компании.

Ослабление потребительской активности. На фоне ухудшения самочувствия потребителей из-за высокой инфляции или замедления роста глобальной экономики McDonald’s может столкнуться со снижением спроса.

Оценка

Для оценки целевой стоимости акций McDonald’s мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов, и анализ стоимости акций по прогнозной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Анализ стоимости по собственной дивидендной доходности

Целевая капитализация MCD составляет, по нашим оценкам, $ 219,4 млрд, или $ 300,99 на акцию, при прогнозном DPS NTM $ 6,38 и целевой DY 2,1%.

Усредненная целевая капитализация McDonald’s с перспективой на 12 мес. составляет $ 222,5 млрд, или $ 305,40 на акцию, что на 5,8% выше текущей цены. Мы присваиваем рейтинг «Держать» акциям MCD. C учетом выплат акционерам (доходность бай-бэка и дивидендов — 6,1%), невысоких операционных рисков и позитивных прогнозов по прибыли акции могут быть интересны на просадке.

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 330,00 (апсайд — 14%), а рейтинг акций эквивалентен 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций McDonald’s аналитиками BAPTISTA RESEARCH — $ 325 («Держать»), GUGGENHEIM SECURITIES — $ 330,00 («Держать»), OPPENHEIMER & CO — 330,00 («Держать»).

Технический анализ

Акции McDonald’s корректируются вниз, после неудачной попытки преодолеть «круглое» значение в $ 300, абсолютного максимума для акций. График цен McDonald’s пересек 21-дневную скользящую среднюю сверху вниз, линия индикатора выступает ближайшим сопротивлением. Ближайшая поддержка сформирована у локального минимума $ 280, на углублении коррекции поддержкой выступит уровень $ 260 пунктов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба