24 августа 2023 | МТС Козлов Юрий

МТС (MCX:MTSS) накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

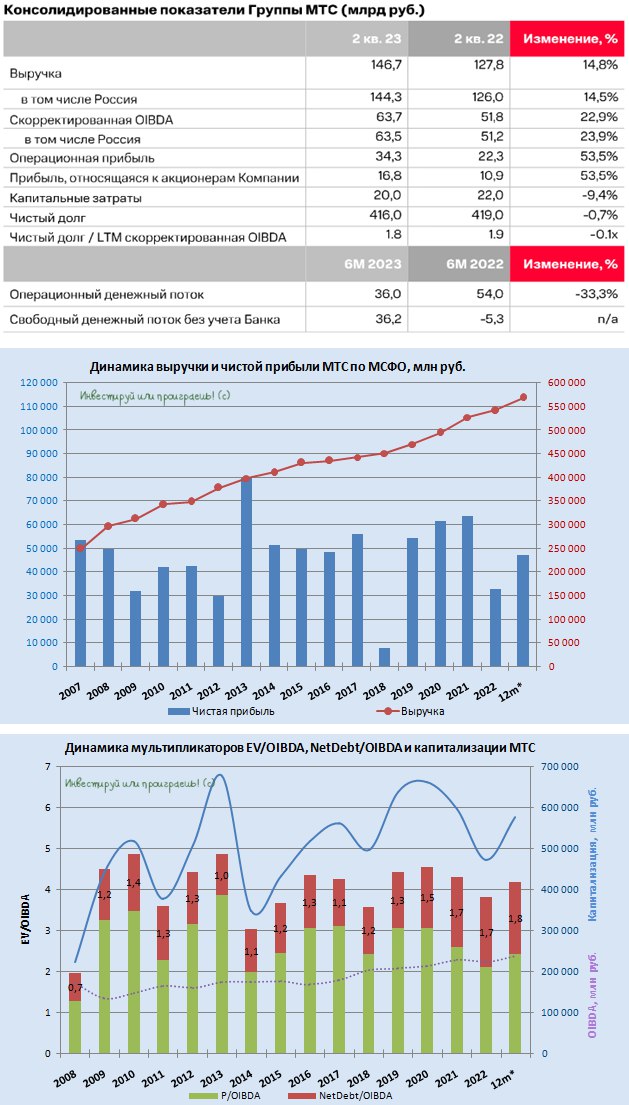

Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб. благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку, очевидно, придётся увеличивать отчисления в резервы, что, в свою очередь, окажет негативное давление на чистую прибыль МТС Банка в частности и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб. благодаря росту операционных доходов и жёсткому контролю над издержками.

Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. — нюанс особенно неприятный на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

Акции МТС (MCX:MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (MCX:RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб. благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку, очевидно, придётся увеличивать отчисления в резервы, что, в свою очередь, окажет негативное давление на чистую прибыль МТС Банка в частности и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб. благодаря росту операционных доходов и жёсткому контролю над издержками.

Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. — нюанс особенно неприятный на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

Акции МТС (MCX:MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (MCX:RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба