28 августа 2023 smart-lab.ru Полубояринов Анатолий

Мосбиржа была одним из претендентов на актив:

Что любопытно, интерес можно было проследить в гайденсе от Мосбиржи.

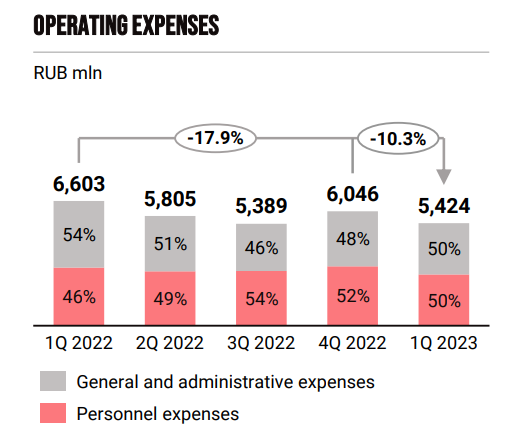

Гайденс по операционных расходам на 2023 год в 1-ом квартале составлял 10-14%, при этом в 1-ом квартале Opex снизился почти на 18%:

При этом, если докидывать туда возможные расходы у Банков ру (ок. 2,5 млрд рублей), то динамика будет примерно как в гайденсе. На звонке также тогда отмечали, что гайденс включает рост через M&A.

В свежем гайденсе по второму кварталу уже говорят о росте на 6-10% при небольшом ускорении Opex квартал к кварталу и год к году:

Но, справедливости ради, там же сказали, что M&A не исключают.

В общем, хочу сказать, что Банки ру в гайденсе точно предполагался, но не очень понятно включена ли неорганическая компонента туда сейчас. При этом собственные расходы на рекламу как раз выросли относительно прошлого квартала в раз, при этом доходы Финуслуг также существенно выросли. Год назад, кстати, говорили, что собираются меньше жечь там денег.

Это все, безусловно, капля в море комиссионных и процентных доходов биржи, которые во втором квартале были разделены примерно 55 на 45 в пользу комиссионных, а доля Маркетплейса в комиссионных составляет лишь 3%. То есть в выручке это 1,7%.

Зато растет неплохо:

Сегодня была как раз новость, что из-за высокой цены сделки может не быть.

Замедление в прошлом году доходов маркетплейса, в целом можно было связать с тем, что хотят здесь M&A провернуть. А ускорение роста, напротив, к отмене сделки. Ну или это все СПГС.

Что любопытно, интерес можно было проследить в гайденсе от Мосбиржи.

Гайденс по операционных расходам на 2023 год в 1-ом квартале составлял 10-14%, при этом в 1-ом квартале Opex снизился почти на 18%:

При этом, если докидывать туда возможные расходы у Банков ру (ок. 2,5 млрд рублей), то динамика будет примерно как в гайденсе. На звонке также тогда отмечали, что гайденс включает рост через M&A.

В свежем гайденсе по второму кварталу уже говорят о росте на 6-10% при небольшом ускорении Opex квартал к кварталу и год к году:

Но, справедливости ради, там же сказали, что M&A не исключают.

В общем, хочу сказать, что Банки ру в гайденсе точно предполагался, но не очень понятно включена ли неорганическая компонента туда сейчас. При этом собственные расходы на рекламу как раз выросли относительно прошлого квартала в раз, при этом доходы Финуслуг также существенно выросли. Год назад, кстати, говорили, что собираются меньше жечь там денег.

Это все, безусловно, капля в море комиссионных и процентных доходов биржи, которые во втором квартале были разделены примерно 55 на 45 в пользу комиссионных, а доля Маркетплейса в комиссионных составляет лишь 3%. То есть в выручке это 1,7%.

Зато растет неплохо:

Сегодня была как раз новость, что из-за высокой цены сделки может не быть.

Замедление в прошлом году доходов маркетплейса, в целом можно было связать с тем, что хотят здесь M&A провернуть. А ускорение роста, напротив, к отмене сделки. Ну или это все СПГС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба