19 Июля делал разборку отчета ЧЕРКИЗОВО по РСБУ за 2кв'23

Писал о том, что менеджмент поднял дивиденды с дочек на корп.центр

Это сформировало 7 млрд руб чистой прибыли или 169 руб/акция

Акции стоили на тот момент 3 388 руб

Если бы компания направила 100% прибыли на дивиденды, доходность составила бы 5% за полугодие

Акции отреагировали на отчет ростом на 100 руб и торговались месяц на уровне 3 500 руб

Всё самое интересное началось 14 августа, в тот день акции выросли до 4 991 руб

Рост акций составил 1 308 руб или 35.5% к закрытию предыдущего дня!

На чем произошел такой значительный рост?

Может быть я ошибся с расчетом дивидендов, и компания рекомендовала не 169, а 1 300 руб дивидендов?

Нет

В тот день, компания всего лишь объявила о том, что запланирован Совет Директоров, на котором будет определяться размер дивидендов!

Вдумайтесь, +1300 руб и +35% всего лишь на новости о Совете директоров

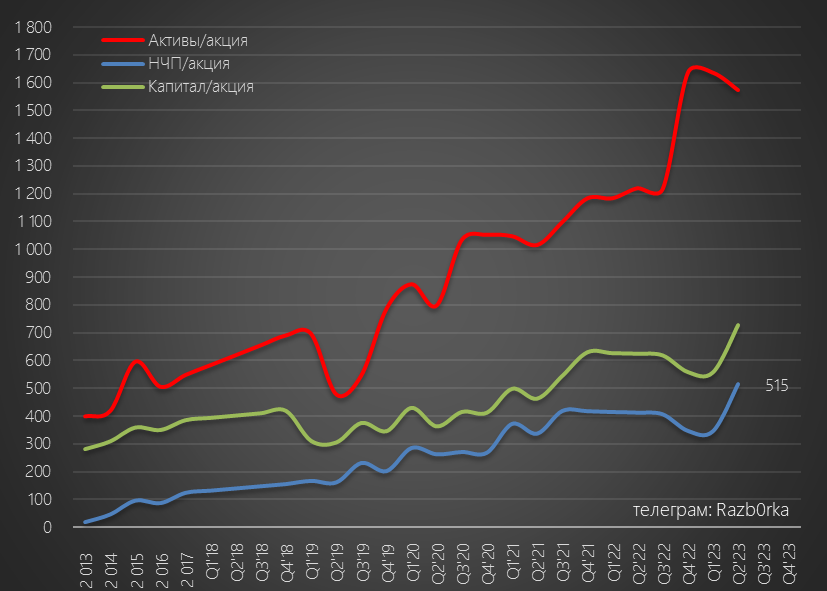

Для справки, ВСЯ накопленная нераспределенная прибыль (НЧП) корп.центра на конец 2кв составляла 21.7 млрд руб или 515 руб/акция

Рынок вдруг с чего-то решил, что компания выплатит в 2.5 раза больше чем НЧП

Рыночное безумие в последнее время выходит на новые уровни абсурда

Но и это еще не всё!

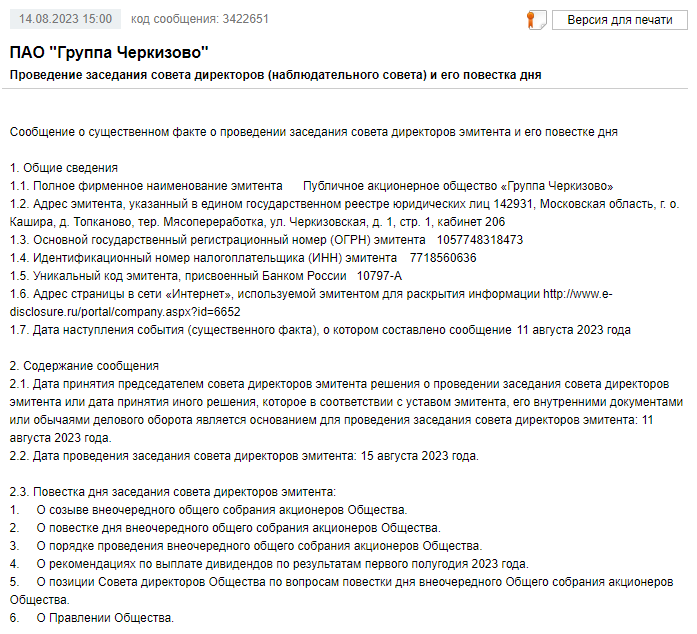

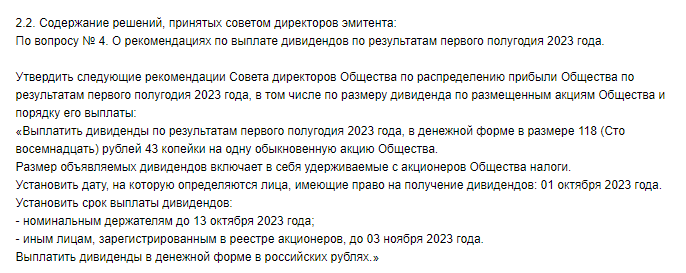

Через 3 дня 17 августа компания опубликовала решение Совета директоров

На дивиденды было направлено 70% прибыли РСБУ или 118.43 руб/акция

Как Вы думаете, как отреагировали котировки акций на такие небольшие дивиденды?

Сначала котировки выросли на 310 руб до 4310 руб

А потом к закрытию торгов снизились на 240 руб до 4067 руб

Сегодня акция торгуется по 4 100 руб, дивидендная доходность за 1 полугодие составляет жалкие 3%

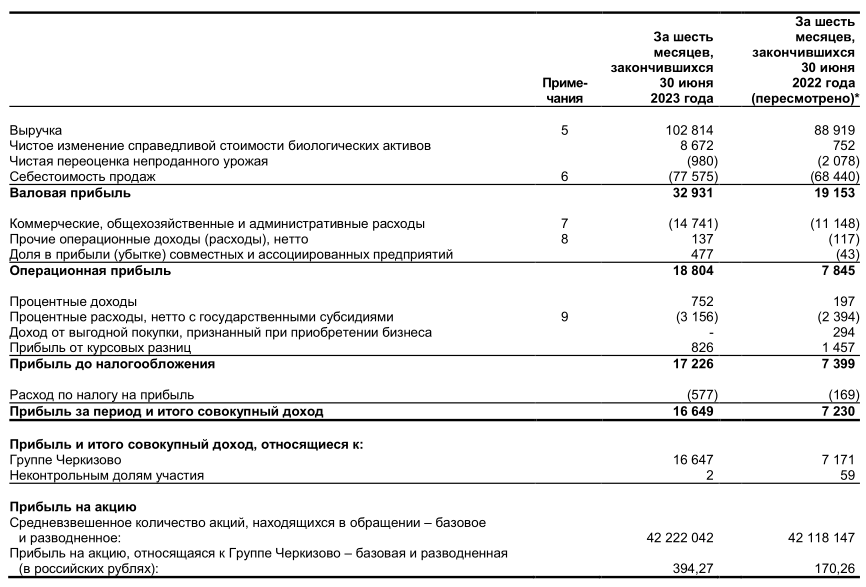

В тот же день, 17 Августа компания опубликовала отчет МСФО за 1п'23

Динамика показателей 1 полугодия:

Выручка +15%

Себестоимость +13%

Операц.прибыль х3.4

Чистая прибыль х3.3

Часть читателей скажет "Ну вот тебе и объяснение роста акций!!! Прибыль выросла в 3 раза..."

Выросла, да только половина прибыли "бумажная"

Точнее сказать "мясная"...

Что это значит?

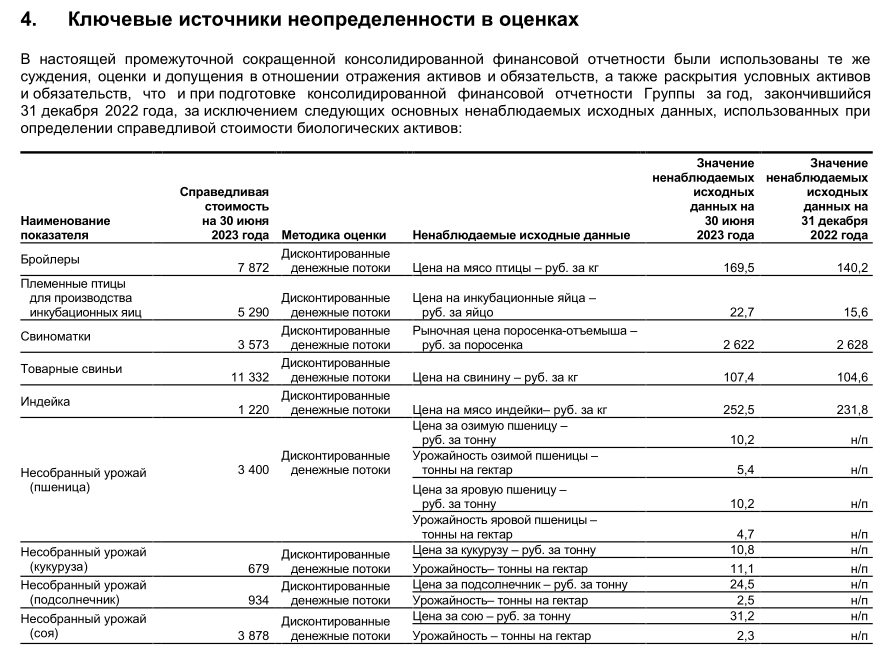

То что из 16.6 млрд руб чистой прибыли, 8.7 млрд дала переоценка стоимости свинок, куриц и индюшек

Почему делается такая переоценка?

Потому что меняется цена на продукцию компании

Цены снижаются = снижается оценка стоимости биоактивов = убыток

Цены растут = повышается оценка стоимости биоактивов = прибыль

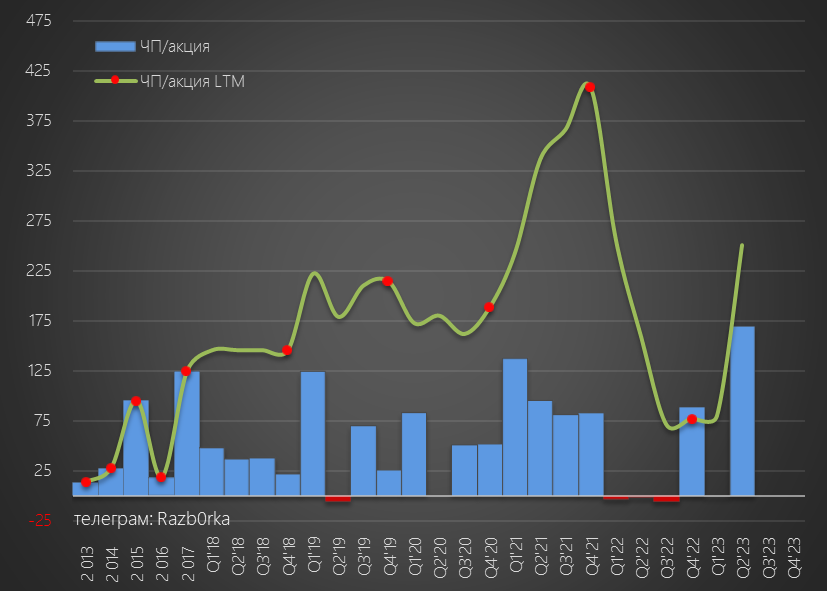

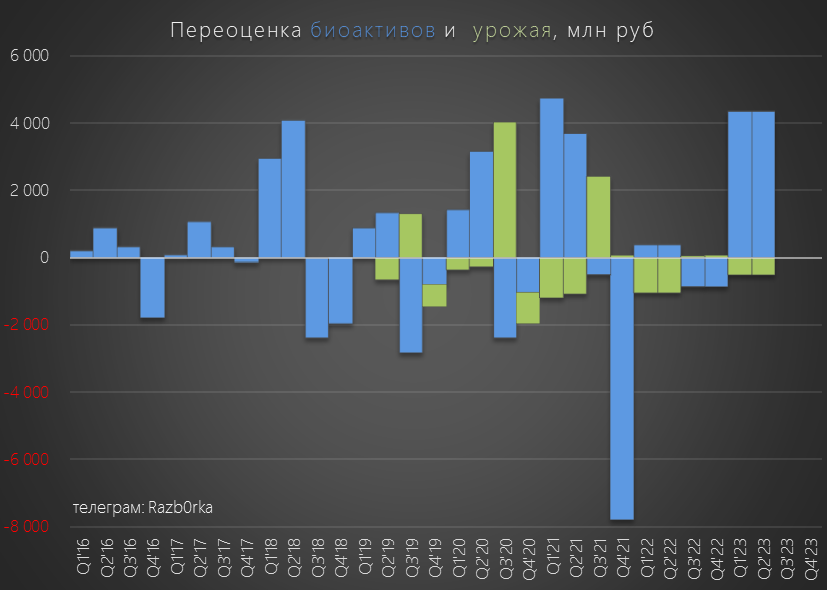

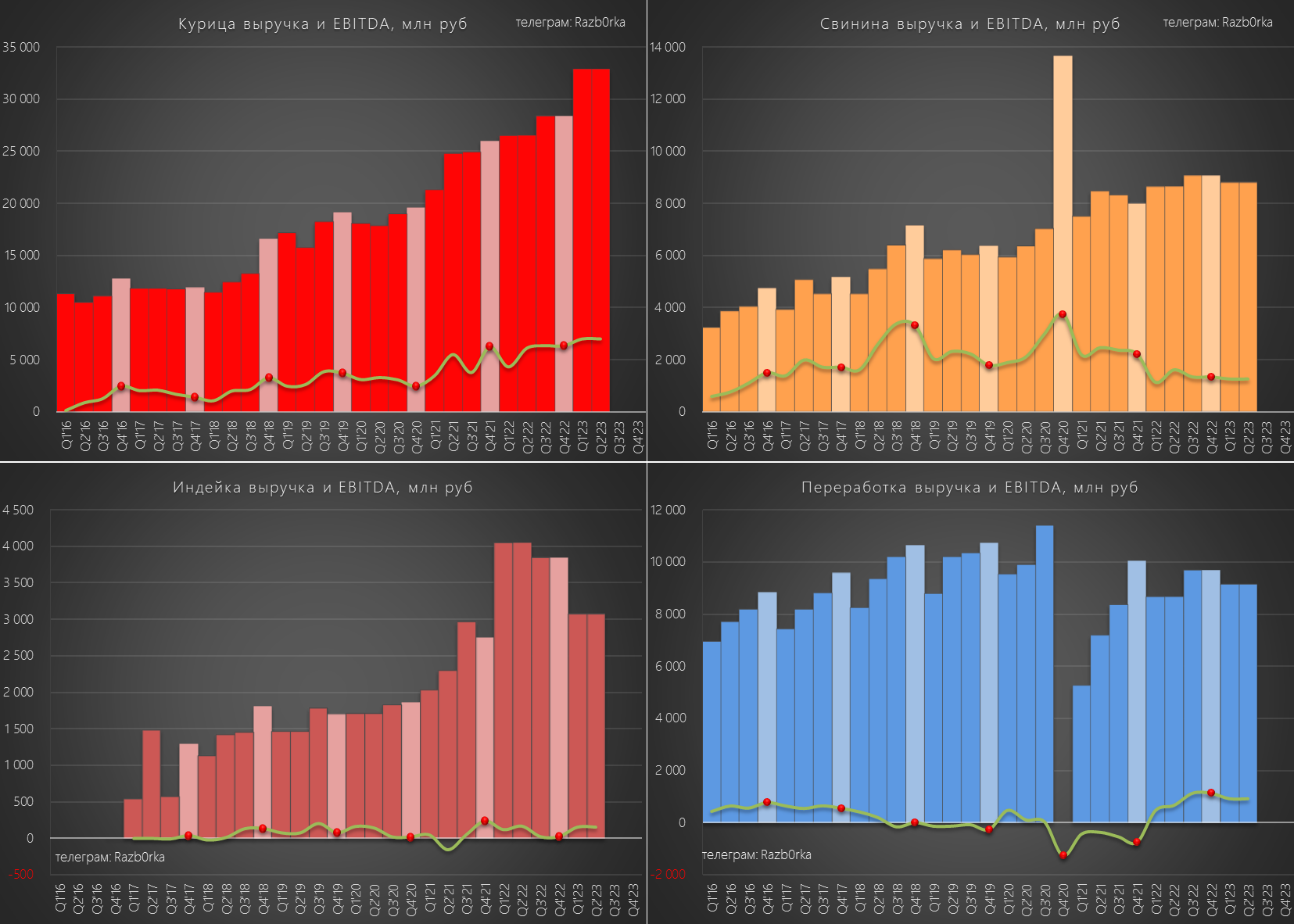

На графике видно на сколько сильно может происходить такая переоценка

Но как Вы понимаете, пока продукция не продана эта переоценка это "бумажная" прибыль или убыток

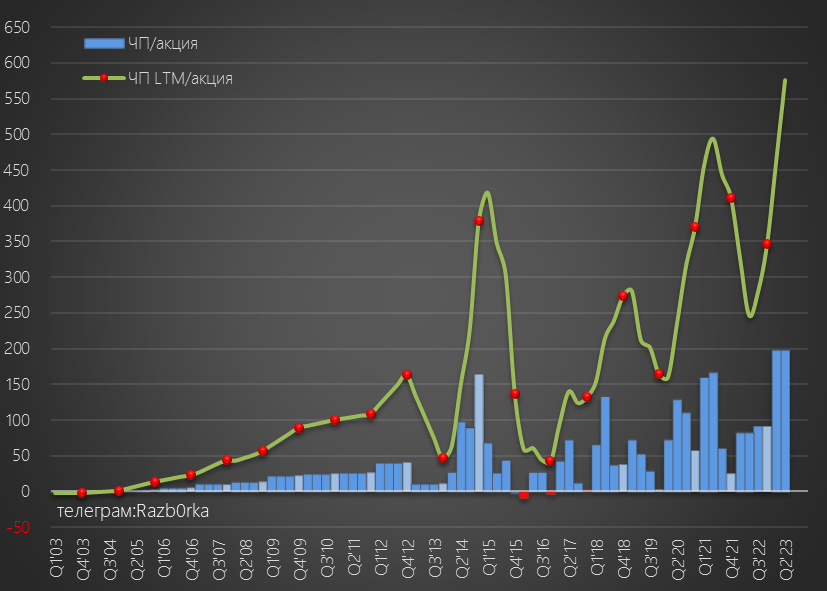

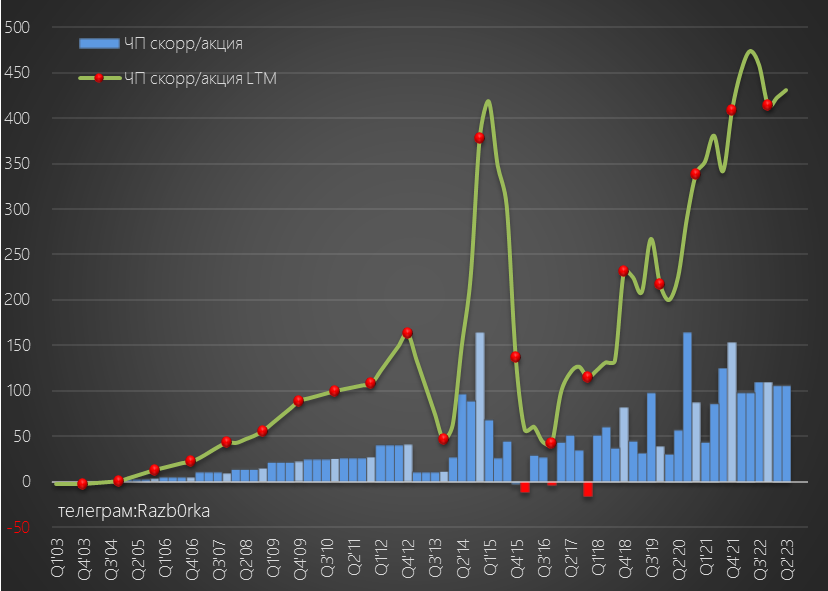

С учетом этой переоценки, прибыль 1п'23 выросла до 394 руб/акция

Скорректированная прибыль выросла всего на 8% до 212 руб/акция

Напомню, что выручка выросла на 15% г-к-г

Темп роста скорректированной прибыли почти в 2 раза ниже темпа роста выручки

Это означает, что эффективность работы компании снизилась

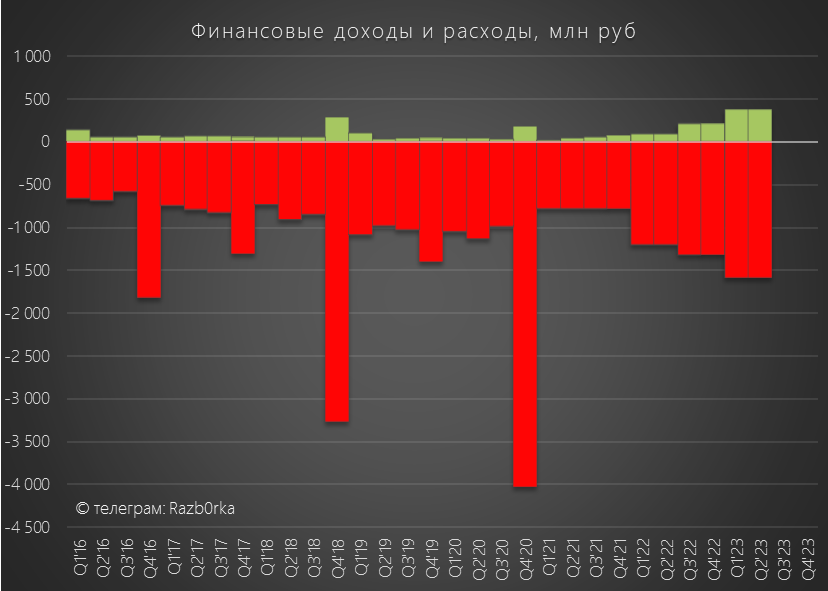

Одна из причин это значительного рост расходов по %

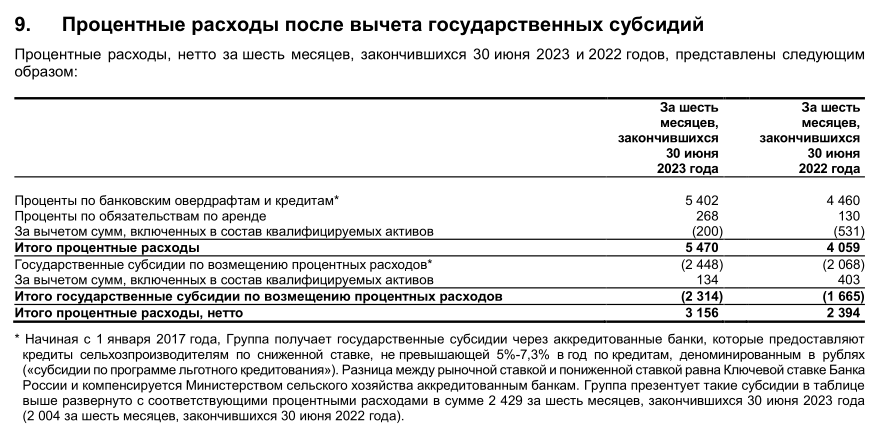

Сальдо % расходов и доходов в 1 полугодии снизилось до -2.4 млрд руб

На самом деле, % расходы могли бы быть еще больше, но ЧЕРКИЗОВО получает от государства щедрые субсидии на возмещение % в размере 2-2.4 млрд руб за полугодие

Долг компании за 1 полугодие снизился на 10.5 млрд до 113 млрд руб

Для чего потребовалось увеличение долга в прошлом году?

В конце 2022 года компания сделала сразу 3 крупные сделки по поглощению региональных производителей

Писал об этом в разборке РСБУ по итогам 2022 года

С прибылью разобрались, давайте переходить к денежным потокам

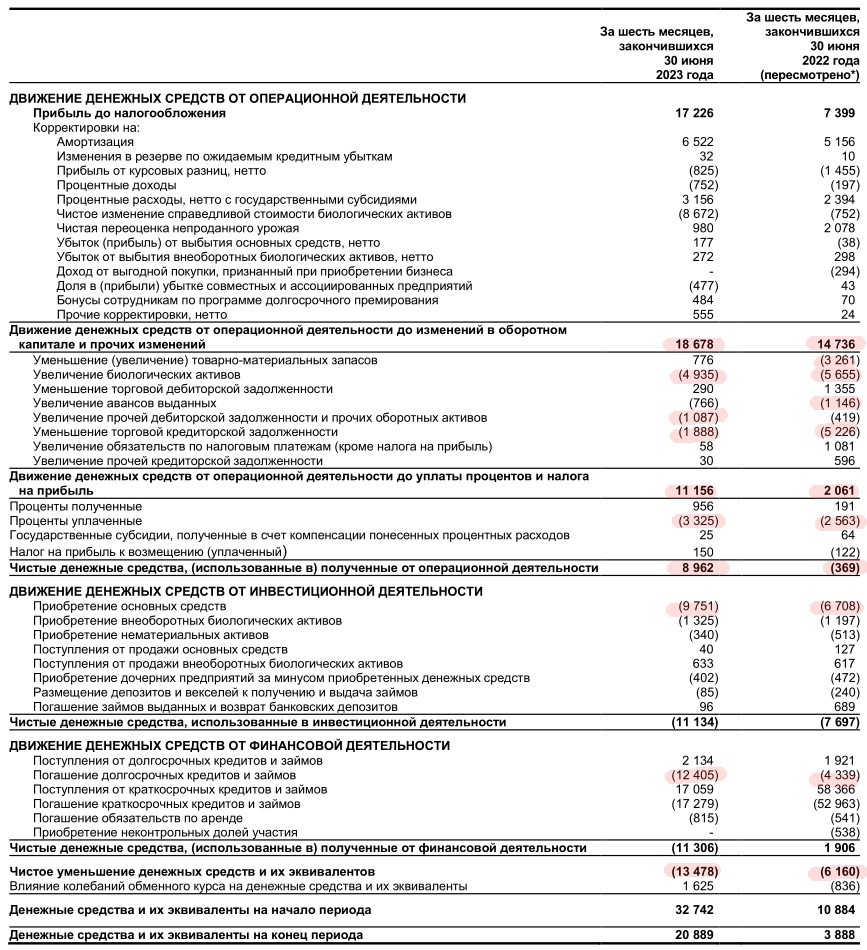

Операционный денежный поток до оборотного капитала вырос на 27% до 18.7 млрд руб

Из этих 18.7 млрд руб в оборотный капитал "ушло" 7.5 млрд руб

В основном, этот рост обусловлен увеличением биоактивов на 4.5 млрд руб, ростом дебиторки на 1.1 млрд руб и снижением кредиторки на 1.9 млрд руб

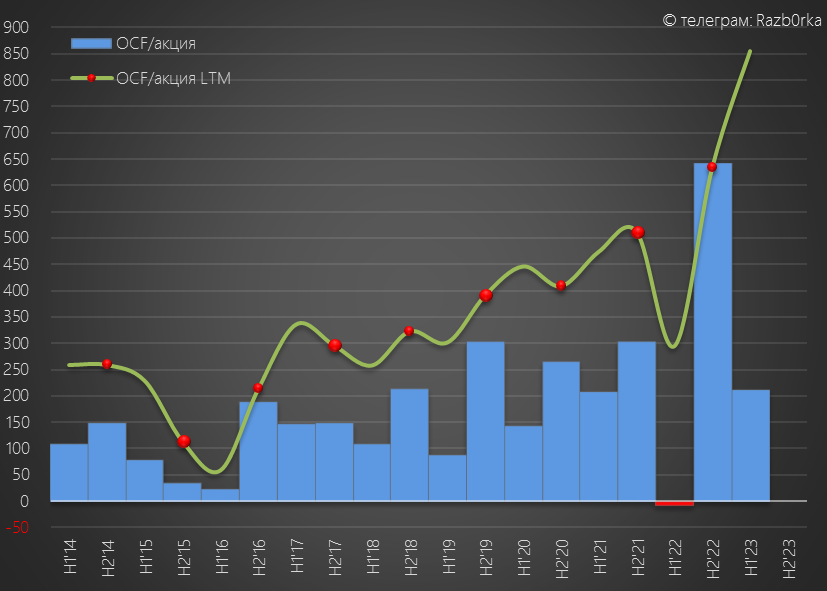

В результате, после уплаты процентов и налогов, осталось всего 8.9 млрд руб или 212 руб/акция чистого операционного денежного потока

Показательно, что операционный денежный поток совпал с нашей расчетной прибылью

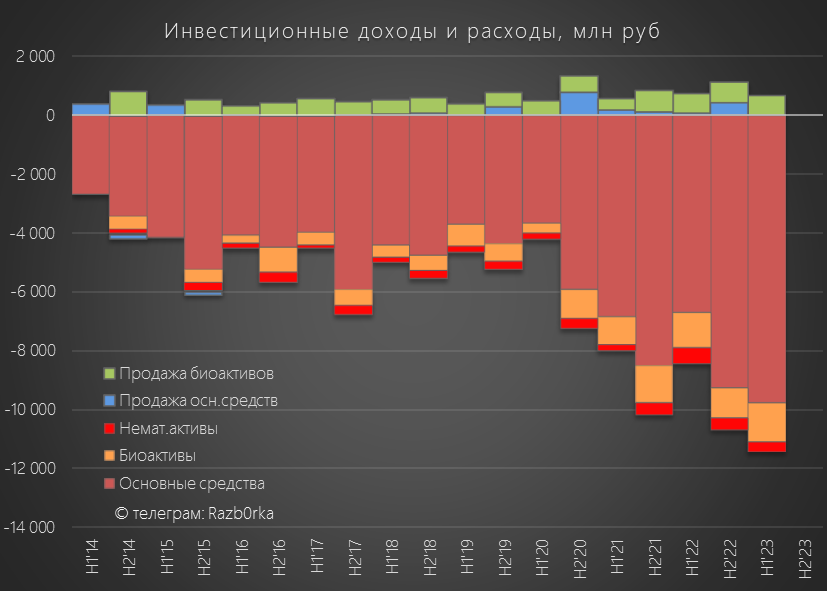

Все эти 8.9 млрд руб ушли на покупку осн.средств, биоактивов и нематериальных активов на 11.4 млрд руб

Нехватка денег была частично компенсирована продажей биоактивов на 0.6 млрд руб

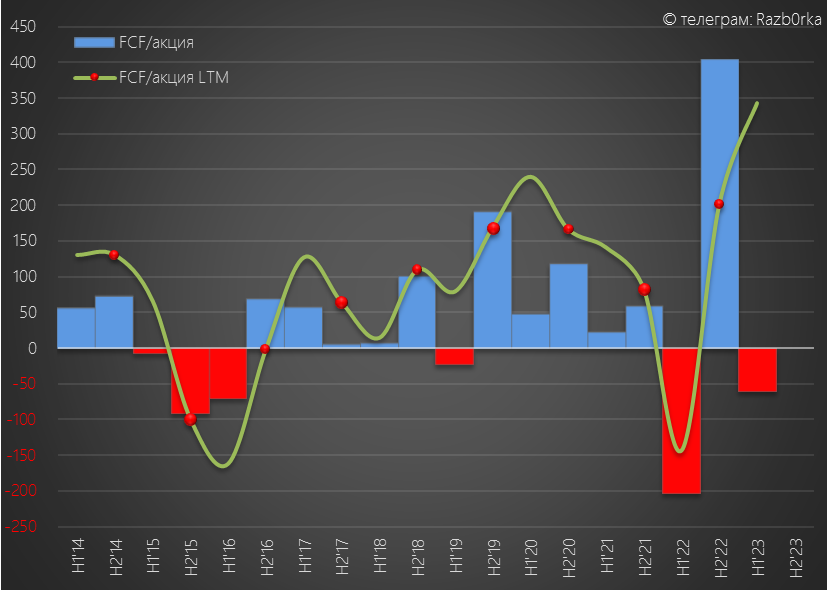

В результате, FCF (Свободный денежный поток) был отрицательным -2.6 млрд руб или -61 руб/акция

В результате гашения долга на 10.5 млрд руб и превышения инвестиционных расходов на 2.2 млрд руб над операционных денежным потоком, денежные средства компании снизились на 13.5 млрд руб до 21 млрд руб

На выплату дивидендов за 1 полугодие "уйдет" еще 5 млрд руб

Акции стоят почти в 2 раза дороже чем минимумы Сентября'22

В Августе через рынок прошел рекордный в истории торгов объем

Откуда такой объем в рынке если free float компании оценивается в 3% капитала?

Очередная битва сломанных роботов?

По текущей динамике, акции оценены в 9-10 годовых прибылей

Если к капитализации добавить долг, оценка бизнеса вырастает до 14 годовых прибылей

Ну как бы, мягко говоря, совсем не дешево

В этот раз не буду мучать Вас графиками сегментов, на мой взгляд, там нет ничего такого, что могло объяснить рост акций

На Ваш взгляд, такие результаты достойны роста на 35% за день и котировок 4100 руб?

Писал о том, что менеджмент поднял дивиденды с дочек на корп.центр

Это сформировало 7 млрд руб чистой прибыли или 169 руб/акция

Акции стоили на тот момент 3 388 руб

Если бы компания направила 100% прибыли на дивиденды, доходность составила бы 5% за полугодие

Акции отреагировали на отчет ростом на 100 руб и торговались месяц на уровне 3 500 руб

Всё самое интересное началось 14 августа, в тот день акции выросли до 4 991 руб

Рост акций составил 1 308 руб или 35.5% к закрытию предыдущего дня!

На чем произошел такой значительный рост?

Может быть я ошибся с расчетом дивидендов, и компания рекомендовала не 169, а 1 300 руб дивидендов?

Нет

В тот день, компания всего лишь объявила о том, что запланирован Совет Директоров, на котором будет определяться размер дивидендов!

Вдумайтесь, +1300 руб и +35% всего лишь на новости о Совете директоров

Для справки, ВСЯ накопленная нераспределенная прибыль (НЧП) корп.центра на конец 2кв составляла 21.7 млрд руб или 515 руб/акция

Рынок вдруг с чего-то решил, что компания выплатит в 2.5 раза больше чем НЧП

Рыночное безумие в последнее время выходит на новые уровни абсурда

Но и это еще не всё!

Через 3 дня 17 августа компания опубликовала решение Совета директоров

На дивиденды было направлено 70% прибыли РСБУ или 118.43 руб/акция

Как Вы думаете, как отреагировали котировки акций на такие небольшие дивиденды?

Сначала котировки выросли на 310 руб до 4310 руб

А потом к закрытию торгов снизились на 240 руб до 4067 руб

Сегодня акция торгуется по 4 100 руб, дивидендная доходность за 1 полугодие составляет жалкие 3%

В тот же день, 17 Августа компания опубликовала отчет МСФО за 1п'23

Динамика показателей 1 полугодия:

Выручка +15%

Себестоимость +13%

Операц.прибыль х3.4

Чистая прибыль х3.3

Часть читателей скажет "Ну вот тебе и объяснение роста акций!!! Прибыль выросла в 3 раза..."

Выросла, да только половина прибыли "бумажная"

Точнее сказать "мясная"...

Что это значит?

То что из 16.6 млрд руб чистой прибыли, 8.7 млрд дала переоценка стоимости свинок, куриц и индюшек

Почему делается такая переоценка?

Потому что меняется цена на продукцию компании

Цены снижаются = снижается оценка стоимости биоактивов = убыток

Цены растут = повышается оценка стоимости биоактивов = прибыль

На графике видно на сколько сильно может происходить такая переоценка

Но как Вы понимаете, пока продукция не продана эта переоценка это "бумажная" прибыль или убыток

С учетом этой переоценки, прибыль 1п'23 выросла до 394 руб/акция

Скорректированная прибыль выросла всего на 8% до 212 руб/акция

Напомню, что выручка выросла на 15% г-к-г

Темп роста скорректированной прибыли почти в 2 раза ниже темпа роста выручки

Это означает, что эффективность работы компании снизилась

Одна из причин это значительного рост расходов по %

Сальдо % расходов и доходов в 1 полугодии снизилось до -2.4 млрд руб

На самом деле, % расходы могли бы быть еще больше, но ЧЕРКИЗОВО получает от государства щедрые субсидии на возмещение % в размере 2-2.4 млрд руб за полугодие

Долг компании за 1 полугодие снизился на 10.5 млрд до 113 млрд руб

Для чего потребовалось увеличение долга в прошлом году?

В конце 2022 года компания сделала сразу 3 крупные сделки по поглощению региональных производителей

Писал об этом в разборке РСБУ по итогам 2022 года

С прибылью разобрались, давайте переходить к денежным потокам

Операционный денежный поток до оборотного капитала вырос на 27% до 18.7 млрд руб

Из этих 18.7 млрд руб в оборотный капитал "ушло" 7.5 млрд руб

В основном, этот рост обусловлен увеличением биоактивов на 4.5 млрд руб, ростом дебиторки на 1.1 млрд руб и снижением кредиторки на 1.9 млрд руб

В результате, после уплаты процентов и налогов, осталось всего 8.9 млрд руб или 212 руб/акция чистого операционного денежного потока

Показательно, что операционный денежный поток совпал с нашей расчетной прибылью

Все эти 8.9 млрд руб ушли на покупку осн.средств, биоактивов и нематериальных активов на 11.4 млрд руб

Нехватка денег была частично компенсирована продажей биоактивов на 0.6 млрд руб

В результате, FCF (Свободный денежный поток) был отрицательным -2.6 млрд руб или -61 руб/акция

В результате гашения долга на 10.5 млрд руб и превышения инвестиционных расходов на 2.2 млрд руб над операционных денежным потоком, денежные средства компании снизились на 13.5 млрд руб до 21 млрд руб

На выплату дивидендов за 1 полугодие "уйдет" еще 5 млрд руб

Акции стоят почти в 2 раза дороже чем минимумы Сентября'22

В Августе через рынок прошел рекордный в истории торгов объем

Откуда такой объем в рынке если free float компании оценивается в 3% капитала?

Очередная битва сломанных роботов?

По текущей динамике, акции оценены в 9-10 годовых прибылей

Если к капитализации добавить долг, оценка бизнеса вырастает до 14 годовых прибылей

Ну как бы, мягко говоря, совсем не дешево

В этот раз не буду мучать Вас графиками сегментов, на мой взгляд, там нет ничего такого, что могло объяснить рост акций

На Ваш взгляд, такие результаты достойны роста на 35% за день и котировок 4100 руб?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба