Во 2 квартале АФК «Система» увеличила выручку, но снизила скорр. OIBDA

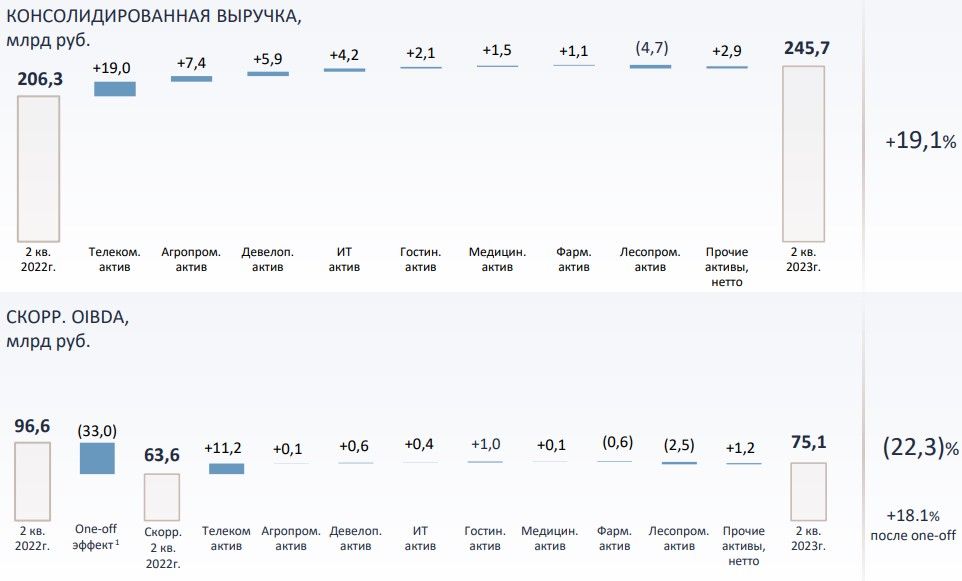

По результатам II квартала 2023 года совокупная выручка АФК «Система» увеличилась на 19% г/г и 11% к/к и составила 245,7 млрд руб. В свою очередь, показатель скорр. OIBDA за отчетный квартал снизился на 22% г/г и 9% к/к до 75,1 млрд руб. Чистая прибыль в доле АФК составила 2,1 млрд руб. по сравнению с 16,5 млрд руб. в I квартале.

Лидерами по темпам роста выручки стали Cosmos Hotel Group (166% г/г), Sitronics (103% г/г) и «Степь» (49% г/г). В абсолютном значении наибольший вклад в рост выручки внесли «МТС», «Степь», «Эталон» и Sitronics.

Наибольший рост скорр. OIBDA зафиксировали Cosmos Hotel Group (306% г/г), «МТС» (22% г/г), «Медси» (8% г/г). В абсолютном значении наибольший вклад в рост скорр. OIBDA внесли «МТС», Cosmos Hotel Group, «Эталон» и Sitronics. Однако в АФК отмечают, что негативная динамика скорр. OIBDA в годовом выражении обусловлена высокой базой прошлого года – тогда, во II квартале 2022 года, холдинг получил единоразовую прибыль от приобретения девелоперских активов в размере около 33 млрд руб. Если исключить этот единовременный фактор, то получим, что в отчетном квартале скорр. OIBDA даже выросла на 18% г/г.

• Кратный рост финпоказателей Cosmos Hotel Group обусловлен, в первую очередь, приобретением новых активов. В частности, напомним, что в начале этого года холдинг приобрел активы норвежской группы Wenaas.

• Sitronics, многопрофильная IT-компания, нарастила выручку и скорр. OIBDA за счет развития нового перспективного сегмента – производства судов на электротяге.

• Ожидаемо хорошие результаты показали «МТС», «Степь», «Медси», «Эталон». «Биннофарм» также показала рост выручки, но ее скорр. OIBDA снизилась.

• Негативным фактором как для выручки, так и для скорр. OIBDA стали результаты лесопромышленного холдинга «Сегежа». Компания продолжает испытывать сложности из-за снижения цен на свою продукцию, а также необходимости менять географию продаж и логистические цепочки. В некоторой степени ослабление рубля помогло компании, но недостаточно. Возможно, в III квартале эффект от ослабления рубля проявится сильнее, учитывая текущий курс доллара на уровне 95 руб.

Отдельное внимание стоит уделить долговой нагрузке АФК. По состоянию на 30 июня чистые финансовые обязательства корпоративного центра снизились до 215,3 млрд руб. с 258,1 млрд руб. на 31 марта. Компания сообщает, что в отчетном квартале монетизировала часть своего портфеля финансовых инструментов, а также получила дивиденды от портфельных компаний, суммарно поступление средств из этих двух источников составило 62,6 млрд руб. 75,2 млрд руб. денежных средств было направлено на погашение долга. В то же время, было привлечено новое финансирование в размере 33,5 млрд руб.

Снижение долговой нагрузки – позитивный сигнал для инвесторов, так как это повышает шансы на то, что в будущем компания будет более щедрой в части выплаты дивидендов. Действующая дивидендная политика АФК подходит к концу, поэтому объявление новой политики в дальнейшем может стать одним из драйверов роста для акций.

Но надо понимать еще и то, что АФК необходимо вкладываться в свои активы для поддержания хороших и устойчивых темпов роста. Это касается и ведущих портфельных активов, и новых бизнесов. В этой связи не стоит ждать от компании снижения долговой нагрузки до минимального уровня, близкого к нулю. Речь идет о снижении долга до «комфортного» для компании уровня, который позволит поддерживать желаемые темпы роста финпоказателей.

Холдинг остается активным игроком на рынке M&A, скупая перспективные активы в различных отраслях, многие из них с дисконтом и по выгодным ценам. На протяжении последнего года консолидация активов выступает важным драйвером роста совокупных результатов холдинга, но это своего рода «искусственный» драйвер. Реальный вклад новых приобретений в консолидированные показатели будет заметен не сразу, а потому считаем, что этот фактор проявится в большей степени в среднесрочной и долгосрочной перспективе. Монетизация крупных непубличных компаний (как минимум «Степь», «Медси» и «Биннофарм») путем вывода их на биржу необходима, но также отложена до лучших времен.

В целом, считаем опубликованную отчетность нейтральной для инвестиционного кейса АФК. Мы сохраняем рейтинг по акциям «На уровне рынка», наш взгляд на акции на ближайшую перспективу нейтральный. В дальнейшем, мы ждем, что при улучшении рыночной конъюнктуры и макроэкономической ситуации в стране упомянутые выше драйверы роста могут себя проявить.

По результатам II квартала 2023 года совокупная выручка АФК «Система» увеличилась на 19% г/г и 11% к/к и составила 245,7 млрд руб. В свою очередь, показатель скорр. OIBDA за отчетный квартал снизился на 22% г/г и 9% к/к до 75,1 млрд руб. Чистая прибыль в доле АФК составила 2,1 млрд руб. по сравнению с 16,5 млрд руб. в I квартале.

Лидерами по темпам роста выручки стали Cosmos Hotel Group (166% г/г), Sitronics (103% г/г) и «Степь» (49% г/г). В абсолютном значении наибольший вклад в рост выручки внесли «МТС», «Степь», «Эталон» и Sitronics.

Наибольший рост скорр. OIBDA зафиксировали Cosmos Hotel Group (306% г/г), «МТС» (22% г/г), «Медси» (8% г/г). В абсолютном значении наибольший вклад в рост скорр. OIBDA внесли «МТС», Cosmos Hotel Group, «Эталон» и Sitronics. Однако в АФК отмечают, что негативная динамика скорр. OIBDA в годовом выражении обусловлена высокой базой прошлого года – тогда, во II квартале 2022 года, холдинг получил единоразовую прибыль от приобретения девелоперских активов в размере около 33 млрд руб. Если исключить этот единовременный фактор, то получим, что в отчетном квартале скорр. OIBDA даже выросла на 18% г/г.

• Кратный рост финпоказателей Cosmos Hotel Group обусловлен, в первую очередь, приобретением новых активов. В частности, напомним, что в начале этого года холдинг приобрел активы норвежской группы Wenaas.

• Sitronics, многопрофильная IT-компания, нарастила выручку и скорр. OIBDA за счет развития нового перспективного сегмента – производства судов на электротяге.

• Ожидаемо хорошие результаты показали «МТС», «Степь», «Медси», «Эталон». «Биннофарм» также показала рост выручки, но ее скорр. OIBDA снизилась.

• Негативным фактором как для выручки, так и для скорр. OIBDA стали результаты лесопромышленного холдинга «Сегежа». Компания продолжает испытывать сложности из-за снижения цен на свою продукцию, а также необходимости менять географию продаж и логистические цепочки. В некоторой степени ослабление рубля помогло компании, но недостаточно. Возможно, в III квартале эффект от ослабления рубля проявится сильнее, учитывая текущий курс доллара на уровне 95 руб.

Отдельное внимание стоит уделить долговой нагрузке АФК. По состоянию на 30 июня чистые финансовые обязательства корпоративного центра снизились до 215,3 млрд руб. с 258,1 млрд руб. на 31 марта. Компания сообщает, что в отчетном квартале монетизировала часть своего портфеля финансовых инструментов, а также получила дивиденды от портфельных компаний, суммарно поступление средств из этих двух источников составило 62,6 млрд руб. 75,2 млрд руб. денежных средств было направлено на погашение долга. В то же время, было привлечено новое финансирование в размере 33,5 млрд руб.

Снижение долговой нагрузки – позитивный сигнал для инвесторов, так как это повышает шансы на то, что в будущем компания будет более щедрой в части выплаты дивидендов. Действующая дивидендная политика АФК подходит к концу, поэтому объявление новой политики в дальнейшем может стать одним из драйверов роста для акций.

Но надо понимать еще и то, что АФК необходимо вкладываться в свои активы для поддержания хороших и устойчивых темпов роста. Это касается и ведущих портфельных активов, и новых бизнесов. В этой связи не стоит ждать от компании снижения долговой нагрузки до минимального уровня, близкого к нулю. Речь идет о снижении долга до «комфортного» для компании уровня, который позволит поддерживать желаемые темпы роста финпоказателей.

Холдинг остается активным игроком на рынке M&A, скупая перспективные активы в различных отраслях, многие из них с дисконтом и по выгодным ценам. На протяжении последнего года консолидация активов выступает важным драйвером роста совокупных результатов холдинга, но это своего рода «искусственный» драйвер. Реальный вклад новых приобретений в консолидированные показатели будет заметен не сразу, а потому считаем, что этот фактор проявится в большей степени в среднесрочной и долгосрочной перспективе. Монетизация крупных непубличных компаний (как минимум «Степь», «Медси» и «Биннофарм») путем вывода их на биржу необходима, но также отложена до лучших времен.

В целом, считаем опубликованную отчетность нейтральной для инвестиционного кейса АФК. Мы сохраняем рейтинг по акциям «На уровне рынка», наш взгляд на акции на ближайшую перспективу нейтральный. В дальнейшем, мы ждем, что при улучшении рыночной конъюнктуры и макроэкономической ситуации в стране упомянутые выше драйверы роста могут себя проявить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба