4 сентября 2023 БКС Экспресс | Мечел

На фоне довольно слабых результатов за I полугодие 2023 г. понижаем целевую цену Мечела на 14%, до 620 руб. за акцию. Мы подтверждаем рекомендацию «Покупать», поскольку даже при такой слабой прибыли бумага сильно недооценена.

Главное

• I полугодие 2023 г. — EBITDA упала на 49% г/г на фоне снижения продаж и цен на уголь.

• Чистый долг на конец 2022 г. на 17% превысил прогноз — довольно слабый 2022 г.

• Прогноз скорректированной чистой прибыли на 2023–2024 гг. — снижение на 6–17%.

• Слабый рубль — явный позитив. Несмотря на валютные убытки, EBITDA растет.

• Ждем, что Мечел погасит долг к 2026 г., дивиденды по обычным акциям далее.

• Иск Газпромбанка — управляемый риск, может помочь компании погасить долг.

• Целевая цена снижена на 14%, все еще «Покупать», потенциал роста — 207%.

• Бумага сильно недооценена и привлекательна c P/E 3,6x (аннуализированный).

В деталях

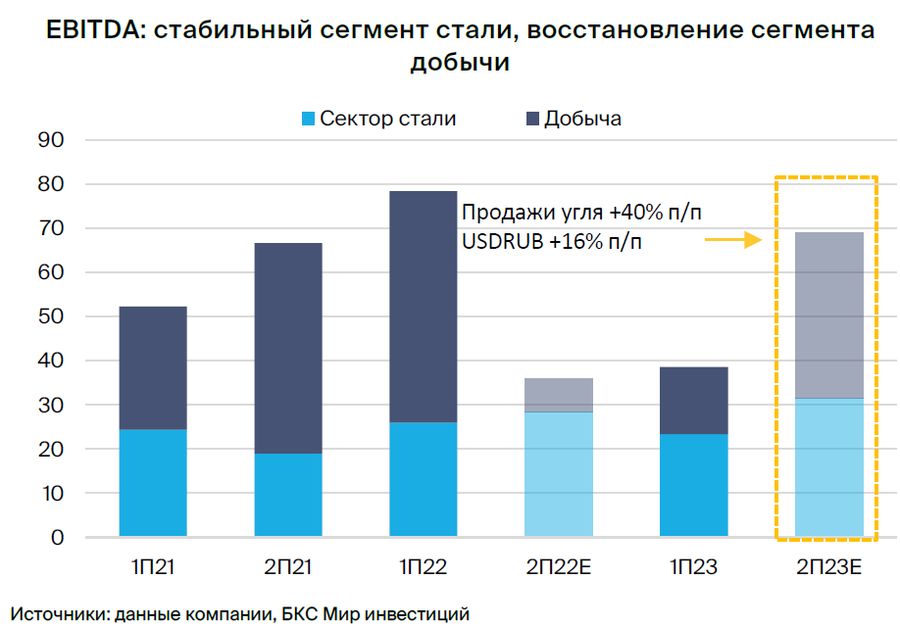

I полугодие 2023 г. — результаты слабые, но все же подтверждают позитивный взгляд. EBITDA Мечела в I полугодии 2023 г. ожидаемо упала на 49% г/г, до 40 млрд руб., в основном из-за сокращения экспорта коксующегося угля и снижения цен. Тем не менее мы считаем, что проблемы с экспортом компании временные. Они должны постепенно решиться, начиная со II полугодия 2023 г., по мере ослабления логистических ограничений на восточном направлении с учетом планов государства по расширению провозных мощностей. Долг в 2022 г. на 17% превысил наш прогноз отчасти из-за более низких EBITDA и чистой прибыли в 2022 г., поэтому мы скорректировали оценки на 9% и 17% соответственно.

Денежный поток в плюсе, рост прибыли выше роста долга из-за слабого рубля. Несмотря на низкие объемы продаж и цены на уголь, компания продемонстрировала положительный свободный денежный поток. Это позволило и дальше погашать долг, несмотря на двукратный рост капзатрат по сравнению с аналогичным периодом предыдущего года.

Рост чистого долга на конец I полугодия 2023 г. связан только с ослаблением рубля относительно конца 2022 г. — за I полугодие 2023 г. рубль потерял 24%. Тем не менее мы ожидаем, что слабый рубль будет позитивно влиять на компанию: девальвация на 10% увеличивает долг на 11 млрд руб. на конец 2023 г., но при этом повышает прибыль на 30 млрд руб. в год. В то же время девальвация рубля на 10% увеличивает целевую цену на 60%, несмотря на краткосрочные валютные убытки.

Погашение долга идет и может остаться среднесрочным приоритетом. Мечел погасил 13 млрд руб. долга в I полугодии 2023 г. и, вероятно, расплатится полностью через 3,5 года, к концу 2026 г. Дивиденды по обыкновенным акциям, скорее всего, будут выплачены после погашения долга или чуть раньше, хотя это достаточно отдаленная перспектива. Претензия Газпромбанка может привести к тому, что Мечел погасит не реструктурированный валютный долг, но это не является угрозой для нашего инвестиционного кейса.

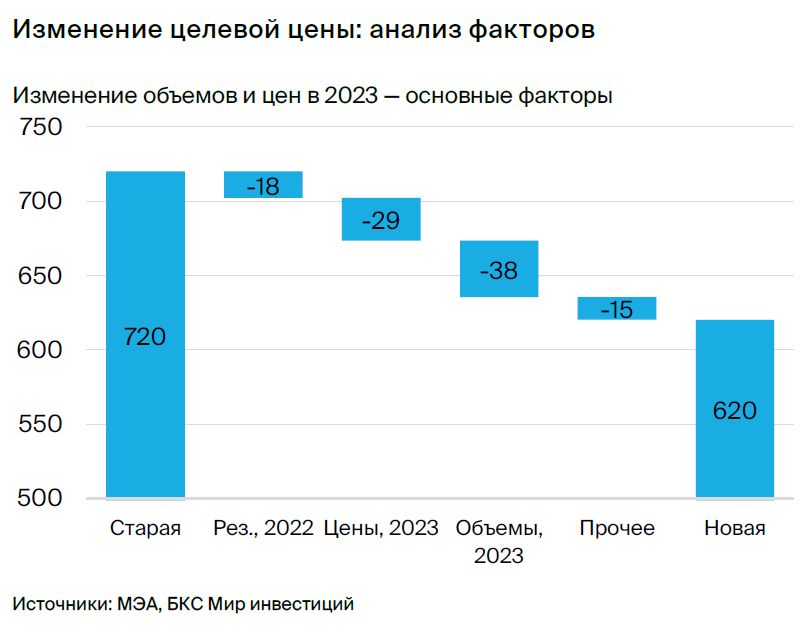

Оценка: целевая цена снижена, рекомендация «Покупать» еще актуальна. Обновили наши оценки в рамках модели, что привело к понижению целевой цены на 14%. Мы почти вдвое снизили оценку восстановления продаж коксующегося угля: с 70% до 40% п/п во II полугодии 2023 г. и примерно до 30% г/г — в 2024 г., что по-прежнему уступает уровням 2022 г.

Однако сохраняется риск того, что логистические ограничения на Дальнем Востоке затянутся и скажутся на экспортных возможностях Мечела. В то же время прозрачность компании повышается — признак хорошего корпоративного управления. Мы сохраняем рекомендацию «Покупать». Бумага торгуется с мультипликатором 1,8x M2M P/E — в 4–5 раз дешевле аналогов среди металлургов. Даже если наш потенциал роста реализуется, мультипликаторы все равно будут предлагать дисконт 18–40%.

Инвестиционный кейс компании

Разворот в прибыли из-за рубля и объемов

Бизнес Мечела включает в себя добывающий — обеспечивает 50–65% EBITDA — и стальной сегменты, есть также энергетический с долей менее 1%. Компания находится в процессе многолетней трансформации, направленной на сокращение долговой нагрузки. По состоянию на 2019 г. соотношение Чистый долг/EBITDA достигало 7x, чистый долг — $6,2 млрд, а на конец I полугодия 2023 г. — 3,4х и $2,9 млрд соответственно.

Мечел экспортирует коксующийся уголь в страны Азии, что делает компанию одним из главных бенефициаров среди металлургов после недавней девальвации рубля: при ослаблении национальной валюты на 1% чистая прибыль повышается на 4%.

Угольный сегмент — низкомаржинальный энергетический уголь, который продается на внутреннем рынке, и коксующийся уголь с более высокой маржой.

• 50–60% объемов реализуется на зарубежных рынках.

• 40–50% используется в качестве сырья для собственных металлургических предприятий.

• В I полугодии 2023 г. цены на коксующийся уголь в Азии — это ключевой фактор роста прибыли сегмента — нормализовались после максимумов 2022 г.

Объемы стального сегмента, более 85% которого приходится на сортовой прокат, в основном реализуются в России.

• РФ обеспечивает свыше 80% выручки сегмента.

• Сегмент сохраняет стабильность в 2023 г. благодаря высокому сезону в строительном секторе.

Потенциальные позитивные факторы для целевой цены

Рост экономики Китая стимулирует цены на коксующийся уголь

Более явные меры со стороны китайских властей, направленные на стимулирование внутреннего спроса и достижение целевого показателя ВВП в 5% в 2023 г., могут повысить спрос на сталь, а значит и спрос на коксующийся уголь и цены на него.

Объемы коксующегося угля Мечела восстанавливаются быстрее ожиданий

Более активное восстановление объемов экспорта коксующегося угля Мечелом уже в III квартале 2023 г. поддержит операционные показатели. Значительное восстановление объемов экспорта коксующегося угля, превышающее наши ожидания, может побудить нас повысить целевую цену по бумагам компании.

Позитивный сценарий: целевая цена может быть повышена на 2%, «Покупать»

В нашем позитивном сценарии прогнозируем рост экспортных цен на уголь на 10% во II полугодии 2023 г. и полное восстановление объемов экспорта в 2023 г. Такой сценарий повышает целевую цену по бумагам Мечела на 2%, до 630 руб. за акцию, что соответствует рекомендации «Покупать». Потенциал роста — 212%, избыточная доходность — 129%.

Потенциальные риски для нашей целевой цены

Сохранение ограничений в логистике на Дальнем Востоке

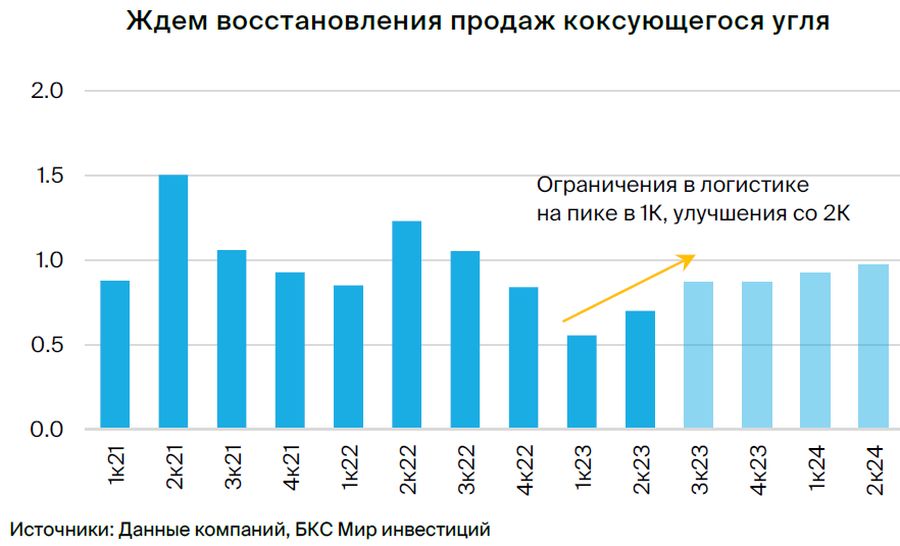

Ограниченность железнодорожной логистики на Дальнем Востоке России, где уголь конкурирует с другими экспортируемыми товарами, оказывает давление на возможности Мечела по экспорту своего коксующегося угля. В I квартале 2023 г. его продажи снизились, после чего восстановились на 26% во II квартале, однако в годовом исчислении они оказались на 30% ниже уровня 2022 г.

Мы прогнозируем дальнейшее восстановление во II полугодии 2023 г. — на 25% по сравнению со II кварталом 2023 г. Если проблемы с логистикой сохранятся, это может негативно сказаться на прибыли Мечела в горнодобывающем сегменте. Ожидаем, что ситуация будет улучшаться по мере того, как государство будет вкладывать значительные средства для устранения «узких мест» в логистике в регионе.

Ограничения на выпуск стали в Китае доменным способом

Пока не ясно, будут ли китайские власти вводить широкие ограничения на выпуск стали, которые могли бы снизить спрос и цены на коксующийся уголь до конца 2023 г. В таком случае цены на коксующийся уголь будут слабыми не только во II полугодии 2023 г., но и частично в 2024 г., что приведет к снижению прибыли Мечела в горнодобывающем сегменте.

Негативный сценарий: целевая цена может быть снижена на 13%, все равно «Покупать»

В нашем негативном сценарии предполагаем, что объемы продаж коксующегося угля во II полугодии 2023 г. и I полугодии 2024 г. останутся на уровне II квартала 2023 г. Это возможно, если логистические ограничения на Дальнем Востоке будут устранены позже, чем ожидается, а также при снижении цен на коксующийся уголь во II полугодии 2023 г. на 10 п.п. при ограничении выпуска стали в Китае.

Такой сценарий снижает нашу целевую цену по бумагам Мечела на 13%, до 540 руб. за бумагу, что все равно соответствует рекомендации «Покупать». Потенциал снижения — 167%, избыточная доходность — 96%.

Катализаторы для инвестиционного кейса

Публикация операционных результатов за III квартал 2023 г., ожидается в ноябре

Операционные результаты Мечела за III квартал 2023 г. дадут понимание о динамике роста экспорта коксующегося угля. Мы прогнозируем дальнейшее постепенное восстановление продаж на 25% в квартальном сопоставлении по мере снятия логистических ограничений на Дальнем Востоке. В то же время объемы продаж стальной продукции должны остаться на прежнем уровне на фоне относительно высокого спроса на внутреннем рынке, чему способствует сезонно высокая строительная активность.

Рост цен и рентабельности стальных заводов в Китае в IV квартале 2023 г.

Прибыли китайских сталеваров остаются на очень низких уровнях на фоне невысоких цен на сталь. Мы считаем, что цены находятся в нижней части цикла, и ожидаем их разворота до конца года. Как только цены на сталь и рентабельность сталеваров в Китае пойдут вверх, это подстегнет спрос и цены на коксующийся уголь.

Ключевые изменения — прогнозы на 2022–2023 гг. понижены

После публикации результатов компании за I полугодие 2022 г. и I полугодие 2023 г. мы пересмотрели наши оценки на 2022 г. и снизили оценку выручки на 3% и, что более важно, уменьшили оценку EBITDA на 9% в 2022 г. Соответственно, прогноз чистой прибыли был снижен на 18%.

Пересмотр в сторону снижения цен реализации и объемов производства коксующегося угля в 2023 г. привел к аналогичным изменениям и в прогнозах на 2023 г. Изменения на 2024 г. были незначительными для выручки и EBITDA, но не для чистой прибыли, на которую повлиял рост процентных расходов в связи с увеличением долга по сравнению с предыдущим прогнозом.

Оценка — понижение целевой цены, все еще «Покупать»

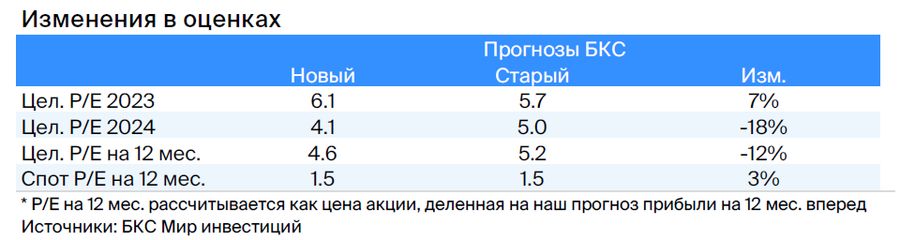

После изменения прогнозов прибыли и пересмотра целевой цены новые коэффициенты P/E 2023 и P/E 2024 снизились, и наш целевой мультипликатор P/E на 12 месяцев приближается, но пока заметно ниже многолетних исторических уровней в те годы, когда у Мечела были нормальная долговая нагрузка и положительная прибыль.

Мы обновили нашу модель оценки за счет новых вводных по чистому долгу и данных о прибылях и убытках в I полугодии 2022 г. – I полугодии 2023 г., объемов и цен на коксующийся уголь. В результате наша целевая цена по акциям Мечела снижается на 14%, до 620 руб. Ожидаем восстановления продаж коксующегося угля во втором полугодии на 40% и 30% в годовом сопоставлении в 2024 г.

Мечел остается рискованной историей, но финансовая прозрачность улучшается — хороший знак с точки зрения корпоративного управления. Сохраняем рекомендацию «Покупать» по бумагам компании, которые торгуются с коэффициентом 1,8x M2M (спот) P/E, — на 75–80% ниже других металлургов. Даже если акции Мечела достигнут нашей целевой цены, все равно останется дисконт к аналогам в пределах 18–40%.

При этом коэффициент P/E по скорректированной чистой прибыли за I полугодие 2023 г. в пересчете на год составляет 3,6x (32 млрд руб.), что вдвое ниже уровней Северстали и ММК (6,7–6,9x по M2M).

Тема 1. Прибыль в I полугодии 2023 г. ниже из-за слабого добывающего сегмента

Во вторник, 29 августа, Мечел выпустил операционные и финансовые результаты за I полугодие 2023 г. по МСФО — прибыль оказалась вблизи наших оценок. Мы ждали сокращения EBITDA по большей части из-за падения продаж коксующегося угля на 40% г/г и снижения цен. Чистая прибыль уменьшилась в основном из-за неденежных убытков по курсовым разницам.

Скорректированная на валютные колебания чистая прибыль была в плюсе, хотя и упала на 64% г/г ввиду снижения EBITDA. Кроме того, положительный операционный денежный поток в размере 32 млрд руб. покрыл процентные платежи и рост капвложений на 118% г/г. Здесь важно отметить, что, судя по данным о движении денежных средств, Мечел в I полугодии 2023 г. не привлекал новый долг, а только погашал старый.

Тем не менее текущее ослабление рубля весьма позитивно для прибыли компании. Как мы уже отмечали, Мечел занимает первое место среди экспортеров по чувствительности к рублю: если национальная валюта теряет 10% по отношению к доллару США, чистая прибыль компании увеличивается в пределах 40%. Это выглядит вполне обоснованным, учитывая как минимум тот факт, что компания получает около 20%+ выручки непосредственно от экспорта, в основном в сегменте добычи, в то время как ее стальной бизнес ориентирован на внутренний рынок.

Мы по-прежнему считаем, что российский рынок стали не полностью изолирован от мирового, несмотря на жесткие ограничения, которым он подвергся со стороны западных стран в прошлом году. Экспорт стали из РФ ожидаемо снизился, но частично это снижение было компенсировано поставками на внутренний рынок и в дружественные регионы, такие как Ближний Восток — среднемесячный экспорт по этому направлению за семь месяцев 2023 г., по данным MMI, вырос более чем на 90% по сравнению с 2021 г. — и другие страны. Таким образом, и на рынке стали сохраняется экспортный паритет — то есть ситуация, когда внутренние цены с некоторым отставанием реагируют на экспортные и курс рубля.

При значительном ослаблении рубля и стабильных внутренних ценах российские сталелитейщики (при прочих равных условиях) начинают постепенно наращивать экспорт, сокращая поставки на внутренний рынок. В результате локальные цены в рублях, как правило, начинают расти.

В нашем базовом сценарии мы прогнозируем ослабление рубля на 16% п/п и восстановление продаж коксующегося угля на 40% во II полугодии 2023 г. с минимума, зафиксированного в I полугодии 2023 г. В результате EBITDA Мечела должна вырасти на 80%, но, вероятно, будет на 12% ниже I полугодия 2022 г.

Тема 2. Продажи угля были под давлением

Мечел все еще сильно зависит от коксующегося угля, на который, по нашим оценкам, приходится 25–30% общей EBITDA компании. Мечел испытывал серьезные проблемы с его продажей — большая их часть была в I квартале 2023 г. — и в I полугодии 2023 г. сократил отгрузки на 40% г/г из-за ограниченных возможностей инфраструктуры на Дальнем Востоке и связанных с этим лимитов на грузоперевозки, как отмечала компания в пресс-релизе ранее. Как сообщали СМИ и подчеркивал на встрече в августе президент Распадской Илья Широкоброд, дальневосточные мощности ограничены, поскольку большинство российских экспортеров после введения санкций переориентировало продажи на восточные регионы.

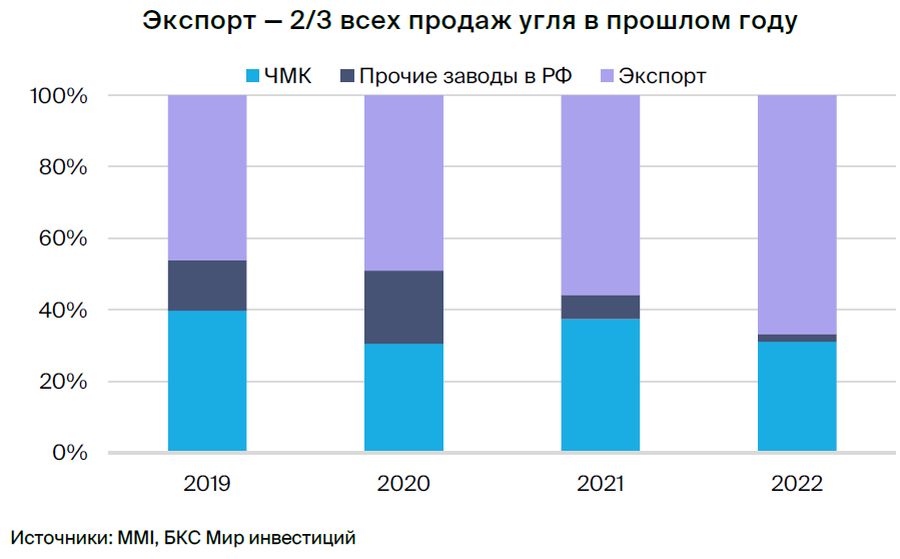

У Мечела есть два угольных актива: угольная компания Южный Кузбасс на Кузбассе и Якутуголь в Якутии. Южный Кузбасс поставляет коксующийся уголь в основном на внутренний рынок, более 90% сырья используется на стальном активе Мечела — Челябинском металлургическом комбинате. Якутуголь экспортирует в дальневосточные регионы благодаря удобному расположению. Кроме того, у Мечела есть собственный порт Посьет, связанный железнодорожной веткой с Транссибирской магистралью.

Тем не менее Мечел в операционных результатах за II квартал 2023 г. отметил смягчение ограничений РЖД на перевозки в восточном направлении, что привело к некоторому росту продаж угля. Коммерсантъ ранее сообщал, что правительство РФ рассматривает возможность выделения 218 млрд руб. на расширение Восточного полигона — это третий этап расширения БАМа и Транссиба. В настоящее время РЖД реализуют второй этап, который должен быть завершен в 2024 г., его пропускная способность составит 180 млн т.

Ожидаем дальнейшего ослабления ограничений благодаря некоторым стимулам со стороны государства, направленным на увеличение логистических мощностей на Дальнем Востоке. Это может привести к восстановлению продаж коксующегося угля Мечела на 40% в полугодовом сопоставлении во II полугодии 2023 г.

Считаем, что в перспективе Якутуголь Мечела может начать наращивать добычу угля в 2024 г., но менее агрессивно, чем сообщалось ранее. По данным ТАСС, компания планирует добычу 4,2 млн. т угля в 2023 г. и до 6 млн т — в 2024 г. Таким образом, мы прогнозируем снижение продаж угля на 24% в 2023 г. и рост на 29% г/г в 2024 г., что все еще ниже уровня 2022 г.

Тема 3. Долг

В I полугодии 2023 г. долг Мечела, представленный в рублях, увеличился на 9%, до 236 млрд руб. против 217 млрд руб. на конец 2022 г. Однако рост обусловлен исключительно переоценкой рубля на 24% в I полугодии 2023 г. и валютного долга, составляющего примерно половину чистого долга. На самом деле рублевый и валютный долг Мечела в последние годы сокращался — в том числе на 7% в I полугодии 2023 г.

Ожидаем, что в ближайшие два года компания продолжит сокращать долг за счет погашения обязательств из свободного денежного потока, так что к концу 2026 г., то есть через 3,5 года, Мечел может выйти на нулевой уровень долга.

Судебное разбирательство Мечела с Газпромбанком продолжается и фактически не несет для компании никаких рисков, кроме риска ликвидности. Если Газпромбанк добьется успеха, и Мечел погасит обязательства по ECA, которые уже числятся на его балансе в качестве долга, это даст компании возможность очистить баланс от нереструктурированной части валютной задолженности.

Если Мечел погасит обязательства перед Газпромбанком в размере $244 млн — долг и начисленные проценты, — то для покрытия этого платежа потребуется всего 4 месяца среднемесячного свободного денежного потока Мечела за 2023–2024 гг.

Компания может начать выплачивать дивиденды по обыкновенным акциям, но мы допускаем такую возможность в очень отдаленной перспективе — после того как Мечел погасит основную часть долга и снизит чистый долг до очень комфортного уровня, скажем, в $1 млрд. Наконец, мы полагаем, что после достижения низкого уровня долга Мечел будет распределять основную часть или весь FCF в качестве дивидендов.

Главное

• I полугодие 2023 г. — EBITDA упала на 49% г/г на фоне снижения продаж и цен на уголь.

• Чистый долг на конец 2022 г. на 17% превысил прогноз — довольно слабый 2022 г.

• Прогноз скорректированной чистой прибыли на 2023–2024 гг. — снижение на 6–17%.

• Слабый рубль — явный позитив. Несмотря на валютные убытки, EBITDA растет.

• Ждем, что Мечел погасит долг к 2026 г., дивиденды по обычным акциям далее.

• Иск Газпромбанка — управляемый риск, может помочь компании погасить долг.

• Целевая цена снижена на 14%, все еще «Покупать», потенциал роста — 207%.

• Бумага сильно недооценена и привлекательна c P/E 3,6x (аннуализированный).

В деталях

I полугодие 2023 г. — результаты слабые, но все же подтверждают позитивный взгляд. EBITDA Мечела в I полугодии 2023 г. ожидаемо упала на 49% г/г, до 40 млрд руб., в основном из-за сокращения экспорта коксующегося угля и снижения цен. Тем не менее мы считаем, что проблемы с экспортом компании временные. Они должны постепенно решиться, начиная со II полугодия 2023 г., по мере ослабления логистических ограничений на восточном направлении с учетом планов государства по расширению провозных мощностей. Долг в 2022 г. на 17% превысил наш прогноз отчасти из-за более низких EBITDA и чистой прибыли в 2022 г., поэтому мы скорректировали оценки на 9% и 17% соответственно.

Денежный поток в плюсе, рост прибыли выше роста долга из-за слабого рубля. Несмотря на низкие объемы продаж и цены на уголь, компания продемонстрировала положительный свободный денежный поток. Это позволило и дальше погашать долг, несмотря на двукратный рост капзатрат по сравнению с аналогичным периодом предыдущего года.

Рост чистого долга на конец I полугодия 2023 г. связан только с ослаблением рубля относительно конца 2022 г. — за I полугодие 2023 г. рубль потерял 24%. Тем не менее мы ожидаем, что слабый рубль будет позитивно влиять на компанию: девальвация на 10% увеличивает долг на 11 млрд руб. на конец 2023 г., но при этом повышает прибыль на 30 млрд руб. в год. В то же время девальвация рубля на 10% увеличивает целевую цену на 60%, несмотря на краткосрочные валютные убытки.

Погашение долга идет и может остаться среднесрочным приоритетом. Мечел погасил 13 млрд руб. долга в I полугодии 2023 г. и, вероятно, расплатится полностью через 3,5 года, к концу 2026 г. Дивиденды по обыкновенным акциям, скорее всего, будут выплачены после погашения долга или чуть раньше, хотя это достаточно отдаленная перспектива. Претензия Газпромбанка может привести к тому, что Мечел погасит не реструктурированный валютный долг, но это не является угрозой для нашего инвестиционного кейса.

Оценка: целевая цена снижена, рекомендация «Покупать» еще актуальна. Обновили наши оценки в рамках модели, что привело к понижению целевой цены на 14%. Мы почти вдвое снизили оценку восстановления продаж коксующегося угля: с 70% до 40% п/п во II полугодии 2023 г. и примерно до 30% г/г — в 2024 г., что по-прежнему уступает уровням 2022 г.

Однако сохраняется риск того, что логистические ограничения на Дальнем Востоке затянутся и скажутся на экспортных возможностях Мечела. В то же время прозрачность компании повышается — признак хорошего корпоративного управления. Мы сохраняем рекомендацию «Покупать». Бумага торгуется с мультипликатором 1,8x M2M P/E — в 4–5 раз дешевле аналогов среди металлургов. Даже если наш потенциал роста реализуется, мультипликаторы все равно будут предлагать дисконт 18–40%.

Инвестиционный кейс компании

Разворот в прибыли из-за рубля и объемов

Бизнес Мечела включает в себя добывающий — обеспечивает 50–65% EBITDA — и стальной сегменты, есть также энергетический с долей менее 1%. Компания находится в процессе многолетней трансформации, направленной на сокращение долговой нагрузки. По состоянию на 2019 г. соотношение Чистый долг/EBITDA достигало 7x, чистый долг — $6,2 млрд, а на конец I полугодия 2023 г. — 3,4х и $2,9 млрд соответственно.

Мечел экспортирует коксующийся уголь в страны Азии, что делает компанию одним из главных бенефициаров среди металлургов после недавней девальвации рубля: при ослаблении национальной валюты на 1% чистая прибыль повышается на 4%.

Угольный сегмент — низкомаржинальный энергетический уголь, который продается на внутреннем рынке, и коксующийся уголь с более высокой маржой.

• 50–60% объемов реализуется на зарубежных рынках.

• 40–50% используется в качестве сырья для собственных металлургических предприятий.

• В I полугодии 2023 г. цены на коксующийся уголь в Азии — это ключевой фактор роста прибыли сегмента — нормализовались после максимумов 2022 г.

Объемы стального сегмента, более 85% которого приходится на сортовой прокат, в основном реализуются в России.

• РФ обеспечивает свыше 80% выручки сегмента.

• Сегмент сохраняет стабильность в 2023 г. благодаря высокому сезону в строительном секторе.

Потенциальные позитивные факторы для целевой цены

Рост экономики Китая стимулирует цены на коксующийся уголь

Более явные меры со стороны китайских властей, направленные на стимулирование внутреннего спроса и достижение целевого показателя ВВП в 5% в 2023 г., могут повысить спрос на сталь, а значит и спрос на коксующийся уголь и цены на него.

Объемы коксующегося угля Мечела восстанавливаются быстрее ожиданий

Более активное восстановление объемов экспорта коксующегося угля Мечелом уже в III квартале 2023 г. поддержит операционные показатели. Значительное восстановление объемов экспорта коксующегося угля, превышающее наши ожидания, может побудить нас повысить целевую цену по бумагам компании.

Позитивный сценарий: целевая цена может быть повышена на 2%, «Покупать»

В нашем позитивном сценарии прогнозируем рост экспортных цен на уголь на 10% во II полугодии 2023 г. и полное восстановление объемов экспорта в 2023 г. Такой сценарий повышает целевую цену по бумагам Мечела на 2%, до 630 руб. за акцию, что соответствует рекомендации «Покупать». Потенциал роста — 212%, избыточная доходность — 129%.

Потенциальные риски для нашей целевой цены

Сохранение ограничений в логистике на Дальнем Востоке

Ограниченность железнодорожной логистики на Дальнем Востоке России, где уголь конкурирует с другими экспортируемыми товарами, оказывает давление на возможности Мечела по экспорту своего коксующегося угля. В I квартале 2023 г. его продажи снизились, после чего восстановились на 26% во II квартале, однако в годовом исчислении они оказались на 30% ниже уровня 2022 г.

Мы прогнозируем дальнейшее восстановление во II полугодии 2023 г. — на 25% по сравнению со II кварталом 2023 г. Если проблемы с логистикой сохранятся, это может негативно сказаться на прибыли Мечела в горнодобывающем сегменте. Ожидаем, что ситуация будет улучшаться по мере того, как государство будет вкладывать значительные средства для устранения «узких мест» в логистике в регионе.

Ограничения на выпуск стали в Китае доменным способом

Пока не ясно, будут ли китайские власти вводить широкие ограничения на выпуск стали, которые могли бы снизить спрос и цены на коксующийся уголь до конца 2023 г. В таком случае цены на коксующийся уголь будут слабыми не только во II полугодии 2023 г., но и частично в 2024 г., что приведет к снижению прибыли Мечела в горнодобывающем сегменте.

Негативный сценарий: целевая цена может быть снижена на 13%, все равно «Покупать»

В нашем негативном сценарии предполагаем, что объемы продаж коксующегося угля во II полугодии 2023 г. и I полугодии 2024 г. останутся на уровне II квартала 2023 г. Это возможно, если логистические ограничения на Дальнем Востоке будут устранены позже, чем ожидается, а также при снижении цен на коксующийся уголь во II полугодии 2023 г. на 10 п.п. при ограничении выпуска стали в Китае.

Такой сценарий снижает нашу целевую цену по бумагам Мечела на 13%, до 540 руб. за бумагу, что все равно соответствует рекомендации «Покупать». Потенциал снижения — 167%, избыточная доходность — 96%.

Катализаторы для инвестиционного кейса

Публикация операционных результатов за III квартал 2023 г., ожидается в ноябре

Операционные результаты Мечела за III квартал 2023 г. дадут понимание о динамике роста экспорта коксующегося угля. Мы прогнозируем дальнейшее постепенное восстановление продаж на 25% в квартальном сопоставлении по мере снятия логистических ограничений на Дальнем Востоке. В то же время объемы продаж стальной продукции должны остаться на прежнем уровне на фоне относительно высокого спроса на внутреннем рынке, чему способствует сезонно высокая строительная активность.

Рост цен и рентабельности стальных заводов в Китае в IV квартале 2023 г.

Прибыли китайских сталеваров остаются на очень низких уровнях на фоне невысоких цен на сталь. Мы считаем, что цены находятся в нижней части цикла, и ожидаем их разворота до конца года. Как только цены на сталь и рентабельность сталеваров в Китае пойдут вверх, это подстегнет спрос и цены на коксующийся уголь.

Ключевые изменения — прогнозы на 2022–2023 гг. понижены

После публикации результатов компании за I полугодие 2022 г. и I полугодие 2023 г. мы пересмотрели наши оценки на 2022 г. и снизили оценку выручки на 3% и, что более важно, уменьшили оценку EBITDA на 9% в 2022 г. Соответственно, прогноз чистой прибыли был снижен на 18%.

Пересмотр в сторону снижения цен реализации и объемов производства коксующегося угля в 2023 г. привел к аналогичным изменениям и в прогнозах на 2023 г. Изменения на 2024 г. были незначительными для выручки и EBITDA, но не для чистой прибыли, на которую повлиял рост процентных расходов в связи с увеличением долга по сравнению с предыдущим прогнозом.

Оценка — понижение целевой цены, все еще «Покупать»

После изменения прогнозов прибыли и пересмотра целевой цены новые коэффициенты P/E 2023 и P/E 2024 снизились, и наш целевой мультипликатор P/E на 12 месяцев приближается, но пока заметно ниже многолетних исторических уровней в те годы, когда у Мечела были нормальная долговая нагрузка и положительная прибыль.

Мы обновили нашу модель оценки за счет новых вводных по чистому долгу и данных о прибылях и убытках в I полугодии 2022 г. – I полугодии 2023 г., объемов и цен на коксующийся уголь. В результате наша целевая цена по акциям Мечела снижается на 14%, до 620 руб. Ожидаем восстановления продаж коксующегося угля во втором полугодии на 40% и 30% в годовом сопоставлении в 2024 г.

Мечел остается рискованной историей, но финансовая прозрачность улучшается — хороший знак с точки зрения корпоративного управления. Сохраняем рекомендацию «Покупать» по бумагам компании, которые торгуются с коэффициентом 1,8x M2M (спот) P/E, — на 75–80% ниже других металлургов. Даже если акции Мечела достигнут нашей целевой цены, все равно останется дисконт к аналогам в пределах 18–40%.

При этом коэффициент P/E по скорректированной чистой прибыли за I полугодие 2023 г. в пересчете на год составляет 3,6x (32 млрд руб.), что вдвое ниже уровней Северстали и ММК (6,7–6,9x по M2M).

Тема 1. Прибыль в I полугодии 2023 г. ниже из-за слабого добывающего сегмента

Во вторник, 29 августа, Мечел выпустил операционные и финансовые результаты за I полугодие 2023 г. по МСФО — прибыль оказалась вблизи наших оценок. Мы ждали сокращения EBITDA по большей части из-за падения продаж коксующегося угля на 40% г/г и снижения цен. Чистая прибыль уменьшилась в основном из-за неденежных убытков по курсовым разницам.

Скорректированная на валютные колебания чистая прибыль была в плюсе, хотя и упала на 64% г/г ввиду снижения EBITDA. Кроме того, положительный операционный денежный поток в размере 32 млрд руб. покрыл процентные платежи и рост капвложений на 118% г/г. Здесь важно отметить, что, судя по данным о движении денежных средств, Мечел в I полугодии 2023 г. не привлекал новый долг, а только погашал старый.

Тем не менее текущее ослабление рубля весьма позитивно для прибыли компании. Как мы уже отмечали, Мечел занимает первое место среди экспортеров по чувствительности к рублю: если национальная валюта теряет 10% по отношению к доллару США, чистая прибыль компании увеличивается в пределах 40%. Это выглядит вполне обоснованным, учитывая как минимум тот факт, что компания получает около 20%+ выручки непосредственно от экспорта, в основном в сегменте добычи, в то время как ее стальной бизнес ориентирован на внутренний рынок.

Мы по-прежнему считаем, что российский рынок стали не полностью изолирован от мирового, несмотря на жесткие ограничения, которым он подвергся со стороны западных стран в прошлом году. Экспорт стали из РФ ожидаемо снизился, но частично это снижение было компенсировано поставками на внутренний рынок и в дружественные регионы, такие как Ближний Восток — среднемесячный экспорт по этому направлению за семь месяцев 2023 г., по данным MMI, вырос более чем на 90% по сравнению с 2021 г. — и другие страны. Таким образом, и на рынке стали сохраняется экспортный паритет — то есть ситуация, когда внутренние цены с некоторым отставанием реагируют на экспортные и курс рубля.

При значительном ослаблении рубля и стабильных внутренних ценах российские сталелитейщики (при прочих равных условиях) начинают постепенно наращивать экспорт, сокращая поставки на внутренний рынок. В результате локальные цены в рублях, как правило, начинают расти.

В нашем базовом сценарии мы прогнозируем ослабление рубля на 16% п/п и восстановление продаж коксующегося угля на 40% во II полугодии 2023 г. с минимума, зафиксированного в I полугодии 2023 г. В результате EBITDA Мечела должна вырасти на 80%, но, вероятно, будет на 12% ниже I полугодия 2022 г.

Тема 2. Продажи угля были под давлением

Мечел все еще сильно зависит от коксующегося угля, на который, по нашим оценкам, приходится 25–30% общей EBITDA компании. Мечел испытывал серьезные проблемы с его продажей — большая их часть была в I квартале 2023 г. — и в I полугодии 2023 г. сократил отгрузки на 40% г/г из-за ограниченных возможностей инфраструктуры на Дальнем Востоке и связанных с этим лимитов на грузоперевозки, как отмечала компания в пресс-релизе ранее. Как сообщали СМИ и подчеркивал на встрече в августе президент Распадской Илья Широкоброд, дальневосточные мощности ограничены, поскольку большинство российских экспортеров после введения санкций переориентировало продажи на восточные регионы.

У Мечела есть два угольных актива: угольная компания Южный Кузбасс на Кузбассе и Якутуголь в Якутии. Южный Кузбасс поставляет коксующийся уголь в основном на внутренний рынок, более 90% сырья используется на стальном активе Мечела — Челябинском металлургическом комбинате. Якутуголь экспортирует в дальневосточные регионы благодаря удобному расположению. Кроме того, у Мечела есть собственный порт Посьет, связанный железнодорожной веткой с Транссибирской магистралью.

Тем не менее Мечел в операционных результатах за II квартал 2023 г. отметил смягчение ограничений РЖД на перевозки в восточном направлении, что привело к некоторому росту продаж угля. Коммерсантъ ранее сообщал, что правительство РФ рассматривает возможность выделения 218 млрд руб. на расширение Восточного полигона — это третий этап расширения БАМа и Транссиба. В настоящее время РЖД реализуют второй этап, который должен быть завершен в 2024 г., его пропускная способность составит 180 млн т.

Ожидаем дальнейшего ослабления ограничений благодаря некоторым стимулам со стороны государства, направленным на увеличение логистических мощностей на Дальнем Востоке. Это может привести к восстановлению продаж коксующегося угля Мечела на 40% в полугодовом сопоставлении во II полугодии 2023 г.

Считаем, что в перспективе Якутуголь Мечела может начать наращивать добычу угля в 2024 г., но менее агрессивно, чем сообщалось ранее. По данным ТАСС, компания планирует добычу 4,2 млн. т угля в 2023 г. и до 6 млн т — в 2024 г. Таким образом, мы прогнозируем снижение продаж угля на 24% в 2023 г. и рост на 29% г/г в 2024 г., что все еще ниже уровня 2022 г.

Тема 3. Долг

В I полугодии 2023 г. долг Мечела, представленный в рублях, увеличился на 9%, до 236 млрд руб. против 217 млрд руб. на конец 2022 г. Однако рост обусловлен исключительно переоценкой рубля на 24% в I полугодии 2023 г. и валютного долга, составляющего примерно половину чистого долга. На самом деле рублевый и валютный долг Мечела в последние годы сокращался — в том числе на 7% в I полугодии 2023 г.

Ожидаем, что в ближайшие два года компания продолжит сокращать долг за счет погашения обязательств из свободного денежного потока, так что к концу 2026 г., то есть через 3,5 года, Мечел может выйти на нулевой уровень долга.

Судебное разбирательство Мечела с Газпромбанком продолжается и фактически не несет для компании никаких рисков, кроме риска ликвидности. Если Газпромбанк добьется успеха, и Мечел погасит обязательства по ECA, которые уже числятся на его балансе в качестве долга, это даст компании возможность очистить баланс от нереструктурированной части валютной задолженности.

Если Мечел погасит обязательства перед Газпромбанком в размере $244 млн — долг и начисленные проценты, — то для покрытия этого платежа потребуется всего 4 месяца среднемесячного свободного денежного потока Мечела за 2023–2024 гг.

Компания может начать выплачивать дивиденды по обыкновенным акциям, но мы допускаем такую возможность в очень отдаленной перспективе — после того как Мечел погасит основную часть долга и снизит чистый долг до очень комфортного уровня, скажем, в $1 млрд. Наконец, мы полагаем, что после достижения низкого уровня долга Мечел будет распределять основную часть или весь FCF в качестве дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба