8 сентября 2023 БКС Экспресс | Транснефть

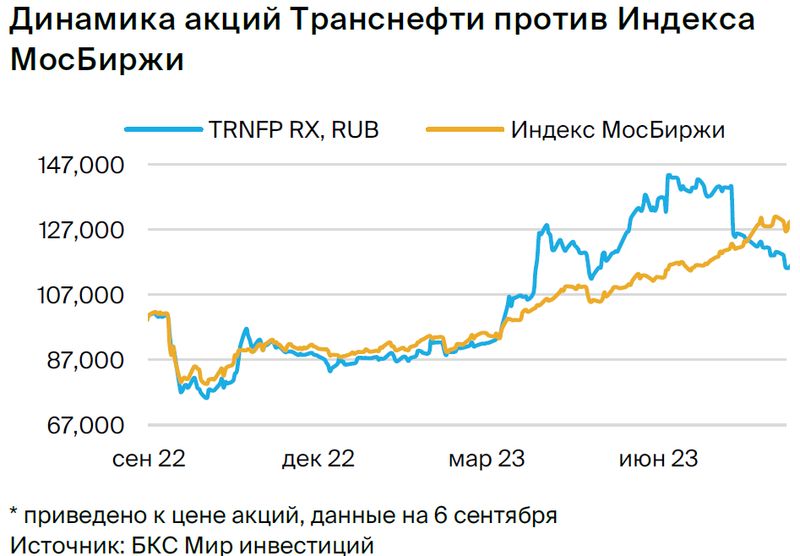

Сильные результаты Транснефти за I полугодие 2023 г. улучшили наши и без того позитивные ожидания дивидендов за год, а потенциальный сплит может повысить интерес к бумаге. Мы подтверждаем нашу рекомендацию «Покупать» и повышаем целевую цену на 12 месяцев на 6%, до 190 000 руб. за акцию.

Главное

• I полугодие 2023 г. — сильные результаты улучшают дивидендные перспективы на 2023 г.

• Транснефть отчиталась по МСФО впервые с февраля 2022 г. — позитивно.

• Деталей мало — сюрприз на уровне чистой прибыли может быть разовым.

• Прогноз дивидендов за 2023 г. — повышаем до 18 900 руб. с 16 000 руб. на акцию.

• Высокая дивдоходность — в среднем 15% в ближайшие четыре года.

• Целевая цена повышена на 6%, до 190 000 руб. за акцию, все еще «Покупать».

В деталях

Результаты за I полугодие 2023 г. — позитивный сюрприз. На прошлой неделе Транснефть впервые отчиталась по МСФО с начала украинского кризиса. Компания опубликовала ограниченные результаты за I полугодие 2023 г. и I полугодие 2022 г., а также за II квартал 2022 г. и II квартал 2023 г.

Результаты за I полугодие 2023 г. оказались на удивление сильными. EBITDA в размере 298 млрд руб. превысила наши оценки и консенсус-прогноз на 12–13%, а чистая прибыль достигла 202 млрд руб., что на 26% выше нашей оценки и на 47% — консенсуса. Высокие показатели в основном связаны с более сильной, чем ожидалось, выручкой в размере 637 млрд руб. — +8% и +7% к нашей оценке и консенсусу соответственно.

Деталей мало — позитивный сюрприз может быть разовым. К сожалению, в сокращенном отчете о прибылях и убытках компании нет типичной разбивки по выручке от транспортировки нефти, нефтепродуктов и продажи нефти. Учитывая стабильность регулируемой бизнес-модели транспортировки нефти и нефтепродуктов, мы предполагаем, что позитивный сюрприз в основном обусловлен более высокими, чем ожидалось, доходами от продажи нефти.

Реализация нефти, как правило, низкомаржинальный бизнес. Однако, полагаем, что сужение дисконта Urals – Brent в этот период позволило компании получить необычно высокую маржу по этому направлению. Таким образом, считаем этот сюрприз приятным разовым явлением. Тем не менее мы повышаем наш прогноз дивидендов за 2023 г. до 18 900 руб. с 16 000 руб. на акцию.

Потенциальный сплит акций может сильно повысить спрос. На прошлой неделе совет директоров Транснефти решил рассмотреть вопрос о дроблении акций в соотношении 100 к 1. Предложение обсудят на заседании совета директоров 15 сентября. Положительное решение будет выгодно миноритарным акционерам по вполне понятной причине: по цене около 139 000 руб. акции Транснефти остаются слишком дорогими для многих розничных инвесторов.

Снижение стоимости в 100 раз заметно повысит инвестиционную привлекательность и, вероятно, существенно подстегнет спрос на привилегированные акции. Розничным инвесторам, наверняка, понравится дивидендная доходность, которая, по нашим оценкам, составляет около 14% на горизонте 12 месяцев.

Оценка: целевая цена повышена, по-прежнему «Покупать». Мы повышаем целевую цену по привилегированным акциям Транснефти на 6%, до 190 000 руб. за акцию. Принимая во внимание позитивную динамику чистой прибыли в I полугодии 2023 г., которая, по нашим оценкам вряд ли в той же мере продлится во II полугодии, мы прогнозируем дивидендную доходность на 12 месяцев на уровне 14%.

Обновленная целевая цена дает избыточную доходность 19%. На этом фоне мы подтверждаем рекомендацию «Покупать» по бумаге. При очень низкой корреляции с рынком в целом считаем префы отличным хеджем, а также возможностью получать привлекательные и стабильные дивиденды. Что касается мультипликаторов, привилегированный акции Транснефти торгуются с 3,5x по P/E на 12 месяцев — на 43% ниже средних за 5 лет значений, что в целом подтверждает наш более фундаментальный взгляд по DDM, что бумага недооценена.

Инвестиционный кейс

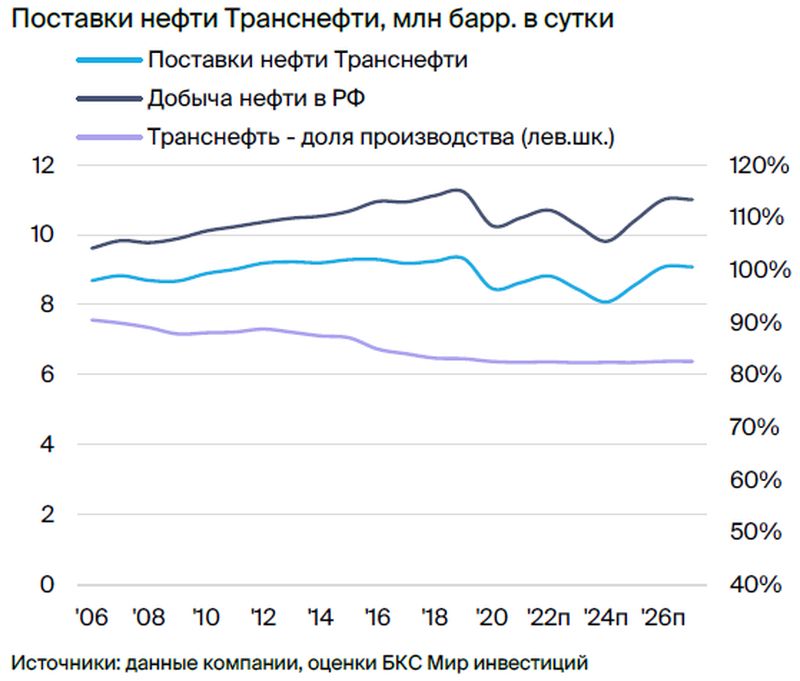

Транснефть — регулируемая монополия с крупнейшей в мире системой нефтепроводов, по которой транспортируется более 80% добываемой в России нефти и около 30% легких нефтепродуктов. По нашим оценкам, более 95% EBITDA приходится на регулируемый бизнес компании — транспортировку нефти и нефтепродуктов. Этот фактор предполагает относительно стабильную выручку и прибыль, а регулярное ежегодное повышение тарифов обеспечивает рост.

Дивидендная политика компании — выплата не менее 50% чистой прибыли по МСФО — и 100% доля государства в обыкновенных акциях сводят к минимуму вероятность разочарования в дивидендах. По нашим прогнозам, средняя дивидендная доходность в ближайшие 4 года составит около 14%.

Риски для инвестиционного кейса

[-] Тарифы в 2024 г. ниже ожиданий (по прогнозам на конец 2023 г.): вероятность — низкая, влияние — среднее

Хотя официальная политика на текущее десятилетие предполагает тарифы на уровне 99,9% от прогнозируемой инфляции, есть риск, если не сказать вероятность, разового решения о менее значительном повышении тарифов.

Негативный сценарий: отказ от повышения тарифов на один год снизит нашу целевую цену, рассчитанную по DDM, примерно на 10%, до 170 000 руб. со 190 000 руб. за акцию.

[+-] Дополнительные сокращения ОПЕК+ или рост производства в ближайшие 12 месяцев: вероятность — средняя, влияние — среднее

В условиях регулирования цен наибольший фактор неопределенности для прибыли компании — объем транспортируемой нефти. Мы ожидаем, что до конца года добыча останется на уровне сентября. Однако неожиданные изменения в мировом спросе могут привести к дальнейшему сокращению квот или более раннему, чем ожидалось, росту производства.

Позитивный сценарий: увеличение добычи нефти на 250 тыс. барр. в сутки в 2024 г. по сравнению с оценками в нашей модели не приведет к повышению целевой цены, так как не выходит за рамки округления, но повысит прогноз дивидендов на 2024 г. до 20 400 руб. с 19 200 на акцию.

Катализаторы для инвестиционного кейса

Решение о дроблении на заседании 15 сентября: это главный катализатор в ближайшей перспективе. Положительное решение совета директоров о дроблении акций в соотношении 100 к 1, вероятно, существенно повысит спрос на бумагу с высокими, но стабильными дивидендами.

Основные изменения — повышены прогнозы на 2023 г.

Наиболее заметное повышение прогнозов затронуло наши оценки на 2023 г. После сильного I полугодия 2023 г. прогноз чистой прибыли улучшился на 34%, ожидания по дивидендам — на 18%. По нашему мнению, рост чистой прибыли не в полной мере отражается на скорректированной чистой прибыли.

Различные корректировки нашей модели с учетом опубликованных финансовых результатов компании обеспечивают некоторое повышение оценок прибыли в последующие годы.

БКС против консенсуса — без сильных расхождений

Когда мы начинали аналитическое покрытие компании в конце июля, наши оценки не сильно отличались от консенсуса на 2023 г. Однако наши обновленные прогнозы заметно опережают ожидания рынка на уровне чистой прибыли. Причина, вероятно, кроется не в нашем оптимизме, а во временном лаге между сильным отчетом за I полугодие 2023 г. и обновлением оценок аналитиков, которые и формируют консенсус-ожидания.

Сохраняем более оптимистичный взгляд на 2024–2025 гг., но разница, скорее всего, не существенная. Отметим, что мы расцениваем позитивный сюрприз на уровне чистой прибыли в I полугодии 2023 г. в основном как разовое явление. При этом прочие аналитики, возможно, будут закладывать более высокую прибыль на 2024 г. и последующие годы.

Оценка — повышение целевой цены, «Покупать»

Мы повышаем целевую цену, рассчитанную по модели дисконтирования дивидендов (DDM), на 6%, до 190 000 руб. со 180 000 руб. за акцию Транснефти. Повышение отчасти связано с увеличением нашего прогноза дивидендов на 12 месяцев — до 18 900 руб. с 16 000 руб. с доходностью 14% — после сильных результатов за I полугодие по МСФО.

Принимая во внимание избыточную доходность 19% к нашей целевой цене, после вычета стоимости капитала, подтверждаем рекомендацию «Покупать» привилегированные акции Транснефти. Отметим, что Транснефть в значительной степени рублевая история, поскольку чистая прибыль и дивиденды компании минимально зависят от изменения цен на нефть и валютных курсов.

Помимо нашей фундаментальной оценки по DDM, Транснефть выглядит недооцененной и по мультипликаторам относительно собственных исторических уровней. В настоящее время акции компании торгуются с мультипликатором 3,5x по скорректированному P/E 2023e, что на 43% ниже среднего значения за 5 лет.

Обзор отчета за I полугодие 2023 г., прогноз дивидендов

Что нам известно: чистая прибыль Транснефти за I полугодие 2023 г. оказалась гораздо выше прогнозов в основном за счет неожиданно высокой выручки. К сожалению, ограниченная информация по МСФО Транснефти не дает разбивку выручки по типичным статьям: внутренние поставки, объемы экспорта, транспортировка, выручка от продаж и прочее. Поэтому мы не можем определить, является ли полученная прибыль устойчивой или нет. Это ключевой момент.

Что касается издержек, то данные по ним также ограничены, но чуть подробнее, чем по выручке. Они включают две важные статьи: DD&A, или износ, истощение и амортизация, и себестоимость продаж нефти — она оказалась немного выше, чем мы ожидали.

Наш взгляд: есть вероятность, что неожиданно сильные выручка и прибыль в I полугодии 2023 г. в основном связаны с необычно высокой рентабельностью продаж нефти в этот период. Возможно, свою роль сыграл временной лаг между закупками и продажами, тогда началось сокращение дисконта в ценах Urals к Brent. Если это так, то влияние на стоимость будет ограничено только повышением дивидендов на фоне сильного роста в I полугодии 2023 г.

Впрочем, это все равно большой плюс. Если наши прогнозы на II полугодие 2023 г. подтвердятся, то рост прибыли в I полугодии приведет к повышению нашей оценки дивидендов на весь год на 3000 руб., или на 2% дивидендной доходности. После ряда других корректировок наших прогнозов с учетом I полугодия 2023 г., повышаем оценку дивидендов на 2023 г. до 18 900 руб. с 16 000 руб. на акцию.

Мы ждем, что к 2030 г. дивиденды Транснефти достигнут 29 900 руб. на акцию с дивидендной доходностью 22%, а это на 13 235 руб. больше, чем 16 665 руб., объявленные и выплаченные по итогам 2022 г. Полагаем, что коэффициент выплат в оба года был и будет составлять 50% чистой прибыли по МСФО, то есть в ближайшие 8 лет доходность в рублевом выражении увеличится почти вдвое.

Более подробную информацию о том, как мы прогнозируем рост выручки и прибыли Транснефти на оставшуюся часть текущего десятилетия, можно найти в нашем последнем отчете по Транснефти, опубликованном в июле.

Сплит акций — снова на повестке дня

Интерфакс сообщил, что 29 августа совет директоров Транснефти поддержал предложение менеджмента компании раздробить акции в 100 раз. Решение о дроблении будет рассмотрено 15 сентября. 1 сентября, когда появилась эта новость, котировки Транснефти выросли почти на 4%.

Причина рыночного оптимизма проста: 139 000 руб. за акцию — слишком дорого для многих розничных инвесторов. Снижение стоимости в 100 раз, скажем, до 1390 руб. сильно повысит инвестиционную привлекательность и, вероятно, спрос на префы Транснефти. Полагаем, что интерес инвесторов к бумаге вырастет, особенно если дивидендная доходность будет на уровне нашего прогноза — около 14%.

Главное

• I полугодие 2023 г. — сильные результаты улучшают дивидендные перспективы на 2023 г.

• Транснефть отчиталась по МСФО впервые с февраля 2022 г. — позитивно.

• Деталей мало — сюрприз на уровне чистой прибыли может быть разовым.

• Прогноз дивидендов за 2023 г. — повышаем до 18 900 руб. с 16 000 руб. на акцию.

• Высокая дивдоходность — в среднем 15% в ближайшие четыре года.

• Целевая цена повышена на 6%, до 190 000 руб. за акцию, все еще «Покупать».

В деталях

Результаты за I полугодие 2023 г. — позитивный сюрприз. На прошлой неделе Транснефть впервые отчиталась по МСФО с начала украинского кризиса. Компания опубликовала ограниченные результаты за I полугодие 2023 г. и I полугодие 2022 г., а также за II квартал 2022 г. и II квартал 2023 г.

Результаты за I полугодие 2023 г. оказались на удивление сильными. EBITDA в размере 298 млрд руб. превысила наши оценки и консенсус-прогноз на 12–13%, а чистая прибыль достигла 202 млрд руб., что на 26% выше нашей оценки и на 47% — консенсуса. Высокие показатели в основном связаны с более сильной, чем ожидалось, выручкой в размере 637 млрд руб. — +8% и +7% к нашей оценке и консенсусу соответственно.

Деталей мало — позитивный сюрприз может быть разовым. К сожалению, в сокращенном отчете о прибылях и убытках компании нет типичной разбивки по выручке от транспортировки нефти, нефтепродуктов и продажи нефти. Учитывая стабильность регулируемой бизнес-модели транспортировки нефти и нефтепродуктов, мы предполагаем, что позитивный сюрприз в основном обусловлен более высокими, чем ожидалось, доходами от продажи нефти.

Реализация нефти, как правило, низкомаржинальный бизнес. Однако, полагаем, что сужение дисконта Urals – Brent в этот период позволило компании получить необычно высокую маржу по этому направлению. Таким образом, считаем этот сюрприз приятным разовым явлением. Тем не менее мы повышаем наш прогноз дивидендов за 2023 г. до 18 900 руб. с 16 000 руб. на акцию.

Потенциальный сплит акций может сильно повысить спрос. На прошлой неделе совет директоров Транснефти решил рассмотреть вопрос о дроблении акций в соотношении 100 к 1. Предложение обсудят на заседании совета директоров 15 сентября. Положительное решение будет выгодно миноритарным акционерам по вполне понятной причине: по цене около 139 000 руб. акции Транснефти остаются слишком дорогими для многих розничных инвесторов.

Снижение стоимости в 100 раз заметно повысит инвестиционную привлекательность и, вероятно, существенно подстегнет спрос на привилегированные акции. Розничным инвесторам, наверняка, понравится дивидендная доходность, которая, по нашим оценкам, составляет около 14% на горизонте 12 месяцев.

Оценка: целевая цена повышена, по-прежнему «Покупать». Мы повышаем целевую цену по привилегированным акциям Транснефти на 6%, до 190 000 руб. за акцию. Принимая во внимание позитивную динамику чистой прибыли в I полугодии 2023 г., которая, по нашим оценкам вряд ли в той же мере продлится во II полугодии, мы прогнозируем дивидендную доходность на 12 месяцев на уровне 14%.

Обновленная целевая цена дает избыточную доходность 19%. На этом фоне мы подтверждаем рекомендацию «Покупать» по бумаге. При очень низкой корреляции с рынком в целом считаем префы отличным хеджем, а также возможностью получать привлекательные и стабильные дивиденды. Что касается мультипликаторов, привилегированный акции Транснефти торгуются с 3,5x по P/E на 12 месяцев — на 43% ниже средних за 5 лет значений, что в целом подтверждает наш более фундаментальный взгляд по DDM, что бумага недооценена.

Инвестиционный кейс

Транснефть — регулируемая монополия с крупнейшей в мире системой нефтепроводов, по которой транспортируется более 80% добываемой в России нефти и около 30% легких нефтепродуктов. По нашим оценкам, более 95% EBITDA приходится на регулируемый бизнес компании — транспортировку нефти и нефтепродуктов. Этот фактор предполагает относительно стабильную выручку и прибыль, а регулярное ежегодное повышение тарифов обеспечивает рост.

Дивидендная политика компании — выплата не менее 50% чистой прибыли по МСФО — и 100% доля государства в обыкновенных акциях сводят к минимуму вероятность разочарования в дивидендах. По нашим прогнозам, средняя дивидендная доходность в ближайшие 4 года составит около 14%.

Риски для инвестиционного кейса

[-] Тарифы в 2024 г. ниже ожиданий (по прогнозам на конец 2023 г.): вероятность — низкая, влияние — среднее

Хотя официальная политика на текущее десятилетие предполагает тарифы на уровне 99,9% от прогнозируемой инфляции, есть риск, если не сказать вероятность, разового решения о менее значительном повышении тарифов.

Негативный сценарий: отказ от повышения тарифов на один год снизит нашу целевую цену, рассчитанную по DDM, примерно на 10%, до 170 000 руб. со 190 000 руб. за акцию.

[+-] Дополнительные сокращения ОПЕК+ или рост производства в ближайшие 12 месяцев: вероятность — средняя, влияние — среднее

В условиях регулирования цен наибольший фактор неопределенности для прибыли компании — объем транспортируемой нефти. Мы ожидаем, что до конца года добыча останется на уровне сентября. Однако неожиданные изменения в мировом спросе могут привести к дальнейшему сокращению квот или более раннему, чем ожидалось, росту производства.

Позитивный сценарий: увеличение добычи нефти на 250 тыс. барр. в сутки в 2024 г. по сравнению с оценками в нашей модели не приведет к повышению целевой цены, так как не выходит за рамки округления, но повысит прогноз дивидендов на 2024 г. до 20 400 руб. с 19 200 на акцию.

Катализаторы для инвестиционного кейса

Решение о дроблении на заседании 15 сентября: это главный катализатор в ближайшей перспективе. Положительное решение совета директоров о дроблении акций в соотношении 100 к 1, вероятно, существенно повысит спрос на бумагу с высокими, но стабильными дивидендами.

Основные изменения — повышены прогнозы на 2023 г.

Наиболее заметное повышение прогнозов затронуло наши оценки на 2023 г. После сильного I полугодия 2023 г. прогноз чистой прибыли улучшился на 34%, ожидания по дивидендам — на 18%. По нашему мнению, рост чистой прибыли не в полной мере отражается на скорректированной чистой прибыли.

Различные корректировки нашей модели с учетом опубликованных финансовых результатов компании обеспечивают некоторое повышение оценок прибыли в последующие годы.

БКС против консенсуса — без сильных расхождений

Когда мы начинали аналитическое покрытие компании в конце июля, наши оценки не сильно отличались от консенсуса на 2023 г. Однако наши обновленные прогнозы заметно опережают ожидания рынка на уровне чистой прибыли. Причина, вероятно, кроется не в нашем оптимизме, а во временном лаге между сильным отчетом за I полугодие 2023 г. и обновлением оценок аналитиков, которые и формируют консенсус-ожидания.

Сохраняем более оптимистичный взгляд на 2024–2025 гг., но разница, скорее всего, не существенная. Отметим, что мы расцениваем позитивный сюрприз на уровне чистой прибыли в I полугодии 2023 г. в основном как разовое явление. При этом прочие аналитики, возможно, будут закладывать более высокую прибыль на 2024 г. и последующие годы.

Оценка — повышение целевой цены, «Покупать»

Мы повышаем целевую цену, рассчитанную по модели дисконтирования дивидендов (DDM), на 6%, до 190 000 руб. со 180 000 руб. за акцию Транснефти. Повышение отчасти связано с увеличением нашего прогноза дивидендов на 12 месяцев — до 18 900 руб. с 16 000 руб. с доходностью 14% — после сильных результатов за I полугодие по МСФО.

Принимая во внимание избыточную доходность 19% к нашей целевой цене, после вычета стоимости капитала, подтверждаем рекомендацию «Покупать» привилегированные акции Транснефти. Отметим, что Транснефть в значительной степени рублевая история, поскольку чистая прибыль и дивиденды компании минимально зависят от изменения цен на нефть и валютных курсов.

Помимо нашей фундаментальной оценки по DDM, Транснефть выглядит недооцененной и по мультипликаторам относительно собственных исторических уровней. В настоящее время акции компании торгуются с мультипликатором 3,5x по скорректированному P/E 2023e, что на 43% ниже среднего значения за 5 лет.

Обзор отчета за I полугодие 2023 г., прогноз дивидендов

Что нам известно: чистая прибыль Транснефти за I полугодие 2023 г. оказалась гораздо выше прогнозов в основном за счет неожиданно высокой выручки. К сожалению, ограниченная информация по МСФО Транснефти не дает разбивку выручки по типичным статьям: внутренние поставки, объемы экспорта, транспортировка, выручка от продаж и прочее. Поэтому мы не можем определить, является ли полученная прибыль устойчивой или нет. Это ключевой момент.

Что касается издержек, то данные по ним также ограничены, но чуть подробнее, чем по выручке. Они включают две важные статьи: DD&A, или износ, истощение и амортизация, и себестоимость продаж нефти — она оказалась немного выше, чем мы ожидали.

Наш взгляд: есть вероятность, что неожиданно сильные выручка и прибыль в I полугодии 2023 г. в основном связаны с необычно высокой рентабельностью продаж нефти в этот период. Возможно, свою роль сыграл временной лаг между закупками и продажами, тогда началось сокращение дисконта в ценах Urals к Brent. Если это так, то влияние на стоимость будет ограничено только повышением дивидендов на фоне сильного роста в I полугодии 2023 г.

Впрочем, это все равно большой плюс. Если наши прогнозы на II полугодие 2023 г. подтвердятся, то рост прибыли в I полугодии приведет к повышению нашей оценки дивидендов на весь год на 3000 руб., или на 2% дивидендной доходности. После ряда других корректировок наших прогнозов с учетом I полугодия 2023 г., повышаем оценку дивидендов на 2023 г. до 18 900 руб. с 16 000 руб. на акцию.

Мы ждем, что к 2030 г. дивиденды Транснефти достигнут 29 900 руб. на акцию с дивидендной доходностью 22%, а это на 13 235 руб. больше, чем 16 665 руб., объявленные и выплаченные по итогам 2022 г. Полагаем, что коэффициент выплат в оба года был и будет составлять 50% чистой прибыли по МСФО, то есть в ближайшие 8 лет доходность в рублевом выражении увеличится почти вдвое.

Более подробную информацию о том, как мы прогнозируем рост выручки и прибыли Транснефти на оставшуюся часть текущего десятилетия, можно найти в нашем последнем отчете по Транснефти, опубликованном в июле.

Сплит акций — снова на повестке дня

Интерфакс сообщил, что 29 августа совет директоров Транснефти поддержал предложение менеджмента компании раздробить акции в 100 раз. Решение о дроблении будет рассмотрено 15 сентября. 1 сентября, когда появилась эта новость, котировки Транснефти выросли почти на 4%.

Причина рыночного оптимизма проста: 139 000 руб. за акцию — слишком дорого для многих розничных инвесторов. Снижение стоимости в 100 раз, скажем, до 1390 руб. сильно повысит инвестиционную привлекательность и, вероятно, спрос на префы Транснефти. Полагаем, что интерес инвесторов к бумаге вырастет, особенно если дивидендная доходность будет на уровне нашего прогноза — около 14%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба