11 сентября 2023 Omega Global Кошкина Лика

Главным на уходящей неделе были экономические отчеты и реакция рынка на них после возвращения ликвидности после лета.

Экономические отчеты США вышли сильными, ISM услуг вернул страх более ястребиного ФРС, ибо Пауэлл неоднократно заявлял, что основная проблема в росте инфляции сектора услуг, который подпитывается силой рынка труда.

Отчеты по рынку труда США удивили, недельные заявки по безработице вернулись к уровням процветающего рынка труда, а ревизия на повышение себестоимости труда во 2 квартале указывает, что ФРС рано говорить об отсутствии риска второго раунда роста инфляции.

Рынки реагировали всю неделю на ФА адекватно, может даже чрезмерно на сообщение о снижении зарплат новым работникам Walmart, ибо этот позитив гаснет в сравнении с требованиями рабочих UAW о повышении зарплат.

Риторика членов ФРС игнорировалась рынками в отличие от экономических отчетов, что логично, ибо ФРС заявляет о полной зависимости от данных.

Отсутствие повышения ставки ФРС в ходе заседания 20 сентября очевидно, нонфарм за август выдал индульгенцию, как и страх шатдауна.

Но рост цен на нефть говорит о том, что достижение цели по инфляции будет проблематичным.

Экономические отчеты Еврозоны говорят о резком замедлении экономики и, скорее всего, сила и скорость падения экономики будут менее приятными, нежели сейчас прогнозируют институты Еврозоны.

ЕЦБ пытается изобразить готовность борьбы с инфляцией, но евро реагирует слабо, ибо старый кэрри-трейд на евро большей частью был закончен и народ начинает ждать голубиный разворот ЕЦБ для нового кэрри.

Китай пытается справиться с массой проблем и это пока не получается, невзирая на все усилия.

Главная проблема Китая – банкротство девелоперов, решение кредиторов по реструктуризации долга Country Garden в понедельник задаст аппетит к риску на всех рынках до публикации CPI США в среду как минимум.

По ТА/ВА.

— Евродоллар.

Пора бы в коррекцию, тем более что инсайды не исключают повышение ставки ЕЦБ 14 сентября

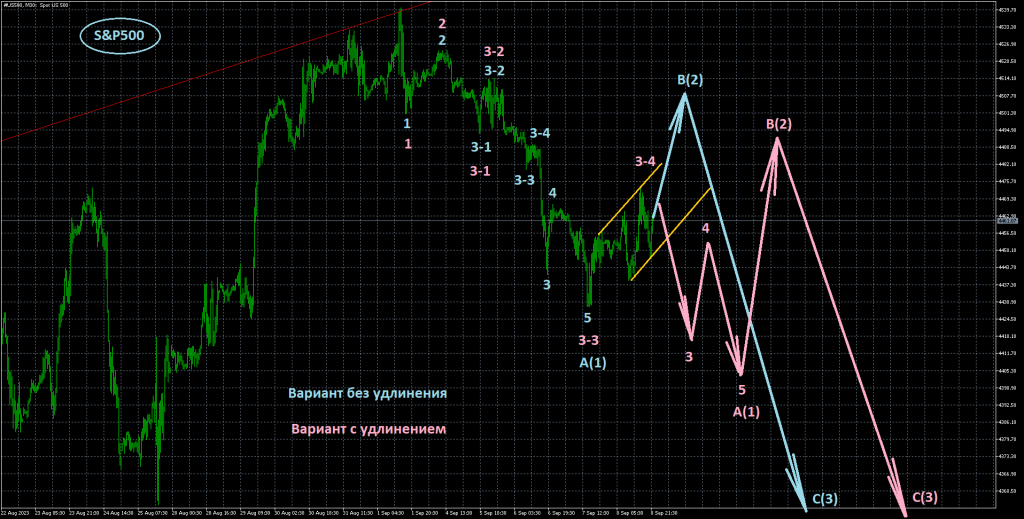

— S&P500.

По фондовым индексам полная аналогия с евродолларом.

С возвращением ликвидности на рынки раскорреляция исчезла.

Вводная на открытие недели

Предстоящая неделя будет насыщена важными событиями, часть из которых окажет непосредственное влияние на прогнозы и риторику ФРС на заседании 20 сентября.

В понедельник сильное влияние на аппетит к риску окажет решение инвесторов по реструктуризации долга китайского девелопера Country Garden, ожидается, что инвесторы реструктуризируют долг на 3 года, ибо в противном случае Country Garden не было смысла выплачивать проценты на прошлой неделе с целью избежать банкротства в последний момент.

Позитивное решение инвесторов приведет к общему всплеску аппетита к риску, негативное решение приведет к падению фондовых рынков, S&P500 пойдет по варианту с удлинением.

Отчетами США, которые окажут влияние на риторику ФРС в ходе 20 сентября, станет инфляция CPI в среду и розничные продажи в четверг.

Ожидается, что общая инфляция вырастет, но этот рост будет временным из-за роста цен на нефть, в то время как базовая инфляция резко упадет и совпадение с ожиданиями будет позитивно для аппетита к риску, для ухода от риска нужен выше прогноза рост базовой инфляции как минимум по месяцу, который нивелирует падение базовой инфляции в годовом выражении по причине высокой базы прошлого года.

Ожидается, что розничные продажи в четверг продолжат расти, я считаю, что самым сильным ударом для рынков было бы резкое падение розничных продаж на фоне роста инфляции CPI выше прогноза, ибо это вынудит ФРС сохранить ястребиную риторику на фоне усиления признаков грядущей рецессии, но рынки пока могут продолжать реагировать на отчеты США в стиле «хорошие новости – это плохие новости» и для перехода на реакцию «плохое новости – это плохие новости» может потребоваться время, в любом случае блок данных США в четверг следует оценивать комплексно.

Заседание ЕЦБ в четверг будет сложным.

Очевидно, что в Еврозоне рецессия, которая по мере приближения зимы будет набирать силу, но решение ЕЦБ это всегда компромисс между ястребами и голубями.

Ястребы хотят не только повысить ставку, но и завершить реинвестиции в рамках программы РЕРР раньше срока, крайнее является недопустимым для голубей, ибо только реинвестиции в рамках программы РЕРР удерживают Еврозону от очередного долгового кризиса.

Вполне можно представить ситуацию, при которой голуби соглашаются в последний раз повысить ставку при отсутствии изменений по реинвестициям РЕРР, т.е. сохранив их до конца 2024 года.

Но не исключена полная победа голубей ЕЦБ, ибо их большинство в ЕЦБ, а экономика Еврозоны явно падает с обрыва.

В любом случае евро упадет после заседания ЕЦБ, будет ли сие сразу на отсутствии повышения ставки или после шипа вверх на повышении ставки в ходе пресс-конференции Лагард.

Блок данных Китая в пятницу окажет влияние на аппетит к риску.

Отчет по рынку труда Британии через фунт окажет влияние на евро и, как следствие, на тренд индекса доллара, особое внимание на рост зарплат.

Заседание ЦБ РФ в этот раз будет важным, ибо возможное значительное повышение ставки ради укрепления рубля пугает инвесторов.

Минфин США на предстоящей неделе суммарно заберет с рынков 290 млрд долларов, такой отток долларовой ликвидности играет против аппетита к риску.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Решение инвесторов по реструктуризации долга китайского девелопера Country Garden.

Аукцион 3-летних ГКО США.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Глава SEC Генслер выступит перед банковским комитетом Сената США.

Аукцион 10-летних ГКО США.

— Среда:

Блок данных Британии во главе с ВВП.

Инфляция цен потребителей США.

Аукцион 30-летних ГКО США.

— Четверг:

Отчет по рынку труда Австралии.

Заседание ЕЦБ.

Блок данных США во главе с розничными продажами.

— Пятница:

Решение ЦБ Китая по ставкам кредитования.

Блок данных Китая во главе с розничными продажами и промышленным производством.

Заседание ЦБ РФ.

Блок данных США во главе с отчетом Мичигана о настроениях потребителей.

Экономические отчеты США вышли сильными, ISM услуг вернул страх более ястребиного ФРС, ибо Пауэлл неоднократно заявлял, что основная проблема в росте инфляции сектора услуг, который подпитывается силой рынка труда.

Отчеты по рынку труда США удивили, недельные заявки по безработице вернулись к уровням процветающего рынка труда, а ревизия на повышение себестоимости труда во 2 квартале указывает, что ФРС рано говорить об отсутствии риска второго раунда роста инфляции.

Рынки реагировали всю неделю на ФА адекватно, может даже чрезмерно на сообщение о снижении зарплат новым работникам Walmart, ибо этот позитив гаснет в сравнении с требованиями рабочих UAW о повышении зарплат.

Риторика членов ФРС игнорировалась рынками в отличие от экономических отчетов, что логично, ибо ФРС заявляет о полной зависимости от данных.

Отсутствие повышения ставки ФРС в ходе заседания 20 сентября очевидно, нонфарм за август выдал индульгенцию, как и страх шатдауна.

Но рост цен на нефть говорит о том, что достижение цели по инфляции будет проблематичным.

Экономические отчеты Еврозоны говорят о резком замедлении экономики и, скорее всего, сила и скорость падения экономики будут менее приятными, нежели сейчас прогнозируют институты Еврозоны.

ЕЦБ пытается изобразить готовность борьбы с инфляцией, но евро реагирует слабо, ибо старый кэрри-трейд на евро большей частью был закончен и народ начинает ждать голубиный разворот ЕЦБ для нового кэрри.

Китай пытается справиться с массой проблем и это пока не получается, невзирая на все усилия.

Главная проблема Китая – банкротство девелоперов, решение кредиторов по реструктуризации долга Country Garden в понедельник задаст аппетит к риску на всех рынках до публикации CPI США в среду как минимум.

По ТА/ВА.

— Евродоллар.

Пора бы в коррекцию, тем более что инсайды не исключают повышение ставки ЕЦБ 14 сентября

— S&P500.

По фондовым индексам полная аналогия с евродолларом.

С возвращением ликвидности на рынки раскорреляция исчезла.

Вводная на открытие недели

Предстоящая неделя будет насыщена важными событиями, часть из которых окажет непосредственное влияние на прогнозы и риторику ФРС на заседании 20 сентября.

В понедельник сильное влияние на аппетит к риску окажет решение инвесторов по реструктуризации долга китайского девелопера Country Garden, ожидается, что инвесторы реструктуризируют долг на 3 года, ибо в противном случае Country Garden не было смысла выплачивать проценты на прошлой неделе с целью избежать банкротства в последний момент.

Позитивное решение инвесторов приведет к общему всплеску аппетита к риску, негативное решение приведет к падению фондовых рынков, S&P500 пойдет по варианту с удлинением.

Отчетами США, которые окажут влияние на риторику ФРС в ходе 20 сентября, станет инфляция CPI в среду и розничные продажи в четверг.

Ожидается, что общая инфляция вырастет, но этот рост будет временным из-за роста цен на нефть, в то время как базовая инфляция резко упадет и совпадение с ожиданиями будет позитивно для аппетита к риску, для ухода от риска нужен выше прогноза рост базовой инфляции как минимум по месяцу, который нивелирует падение базовой инфляции в годовом выражении по причине высокой базы прошлого года.

Ожидается, что розничные продажи в четверг продолжат расти, я считаю, что самым сильным ударом для рынков было бы резкое падение розничных продаж на фоне роста инфляции CPI выше прогноза, ибо это вынудит ФРС сохранить ястребиную риторику на фоне усиления признаков грядущей рецессии, но рынки пока могут продолжать реагировать на отчеты США в стиле «хорошие новости – это плохие новости» и для перехода на реакцию «плохое новости – это плохие новости» может потребоваться время, в любом случае блок данных США в четверг следует оценивать комплексно.

Заседание ЕЦБ в четверг будет сложным.

Очевидно, что в Еврозоне рецессия, которая по мере приближения зимы будет набирать силу, но решение ЕЦБ это всегда компромисс между ястребами и голубями.

Ястребы хотят не только повысить ставку, но и завершить реинвестиции в рамках программы РЕРР раньше срока, крайнее является недопустимым для голубей, ибо только реинвестиции в рамках программы РЕРР удерживают Еврозону от очередного долгового кризиса.

Вполне можно представить ситуацию, при которой голуби соглашаются в последний раз повысить ставку при отсутствии изменений по реинвестициям РЕРР, т.е. сохранив их до конца 2024 года.

Но не исключена полная победа голубей ЕЦБ, ибо их большинство в ЕЦБ, а экономика Еврозоны явно падает с обрыва.

В любом случае евро упадет после заседания ЕЦБ, будет ли сие сразу на отсутствии повышения ставки или после шипа вверх на повышении ставки в ходе пресс-конференции Лагард.

Блок данных Китая в пятницу окажет влияние на аппетит к риску.

Отчет по рынку труда Британии через фунт окажет влияние на евро и, как следствие, на тренд индекса доллара, особое внимание на рост зарплат.

Заседание ЦБ РФ в этот раз будет важным, ибо возможное значительное повышение ставки ради укрепления рубля пугает инвесторов.

Минфин США на предстоящей неделе суммарно заберет с рынков 290 млрд долларов, такой отток долларовой ликвидности играет против аппетита к риску.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Решение инвесторов по реструктуризации долга китайского девелопера Country Garden.

Аукцион 3-летних ГКО США.

— Вторник:

Отчет по рынку труда Британии.

ZEW Германии.

Глава SEC Генслер выступит перед банковским комитетом Сената США.

Аукцион 10-летних ГКО США.

— Среда:

Блок данных Британии во главе с ВВП.

Инфляция цен потребителей США.

Аукцион 30-летних ГКО США.

— Четверг:

Отчет по рынку труда Австралии.

Заседание ЕЦБ.

Блок данных США во главе с розничными продажами.

— Пятница:

Решение ЦБ Китая по ставкам кредитования.

Блок данных Китая во главе с розничными продажами и промышленным производством.

Заседание ЦБ РФ.

Блок данных США во главе с отчетом Мичигана о настроениях потребителей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба