С февраля текущего года акции Chevron торговались в широком боковике, что было связано со слабой динамикой цен на нефть. Сейчас на фоне действий Саудовской Аравии, РФ и ОПЕК+ в целом цены на нефть достигли максимума почти за год и могут закрепиться вблизи данных уровней. Благоприятная рыночная конъюнктура позволяет Chevron производить привлекательные выплаты для акционеров — суммарная доходность дивидендов и байбэка за 2023 год может составить 9,1%, а это неплохое значение для сектора.

Мы повышаем целевую цену акций Chevron со $ 170,6 до $ 192,6 и повышаем их рейтинг с «Держать» до «Покупать». Апсайд составляет 15,4%. Увеличение целевой цены преимущественно связано с ростом цен на нефть, что транслируется в улучшение финансовых результатов компании.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ, а также развитие ВИЭ.

Основной драйвер роста Chevron — крайне благоприятная ситуация на мировом рынке нефти и нефтепродуктов. На фоне продления сокращения добычи со стороны Саудовской Аравии и сокращения экспорта со стороны РФ до конца года цены на нефть достигли максимумов с ноября 2022 года и имеют хорошие шансы закрепиться у данных уровней.

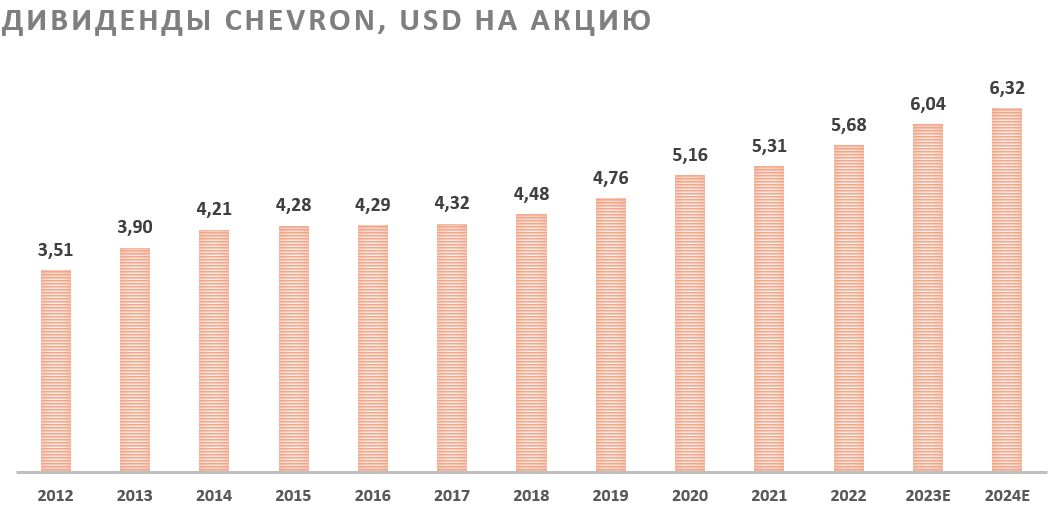

Chevron является дивидендным аристократом и поднимает размер выплат уже 36 лет. Ожидаемый дивиденд на акцию по итогам 2023 года составляет $ 6,04, что соответствует доходности 3,6%. Кроме того, Chevron проводит обратный выкуп акций на $ 17,5 млрд в год (5,5% доходности). В случае сохранения цен на нефть на повышенном уровне допускаем очередной рост объема байбэка.

Стратегия Chevron сфокусирована вокруг развития добычи нефти и газа. Планы менеджмента предполагают рост добычи углеводородов в среднем на 3% в год до 2027 года, увеличение FCF на 10% ежегодно без учета влияния колебаний цен на нефть, контроль над капитальными затратами и постепенное снижение выбросов.

Во втором квартале финансовые результаты Chevron снизились относительно аномально высокой базы прошлого года. Выручка компании просела на 28,9% г/г, до $ 48,9 млрд, EBITDA — на 42,1% г/г, до $ 11,5 млрд, а скорректированная чистая прибыль на акцию сократилась на 47,1% г/г, до $ 3,08. Ухудшение финансовых результатов в основном связано с локальным минимумом в ценах на нефть и высокой базой 2022 года.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA 2023E и 2024E, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 15,4%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, давление «зеленой» повестки и возможность роста налоговой нагрузки.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, поэтому Chevron считается одним из международных нефтегазовых мейджоров.

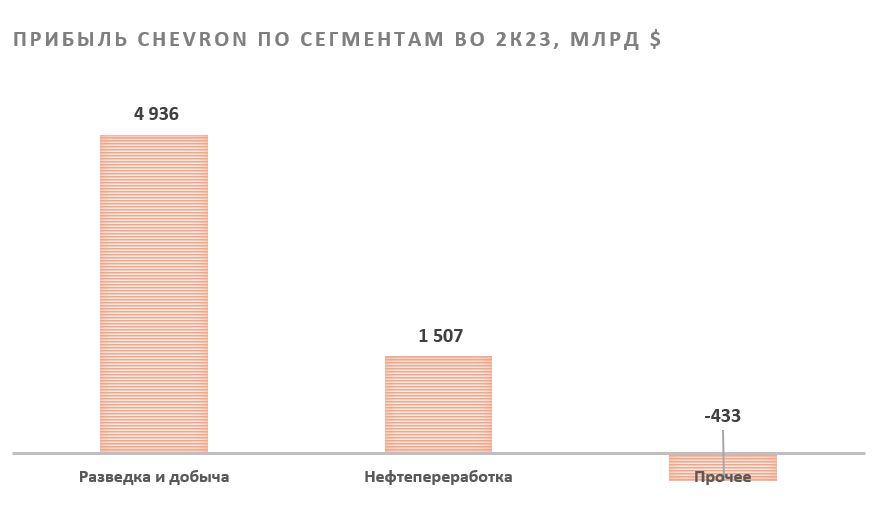

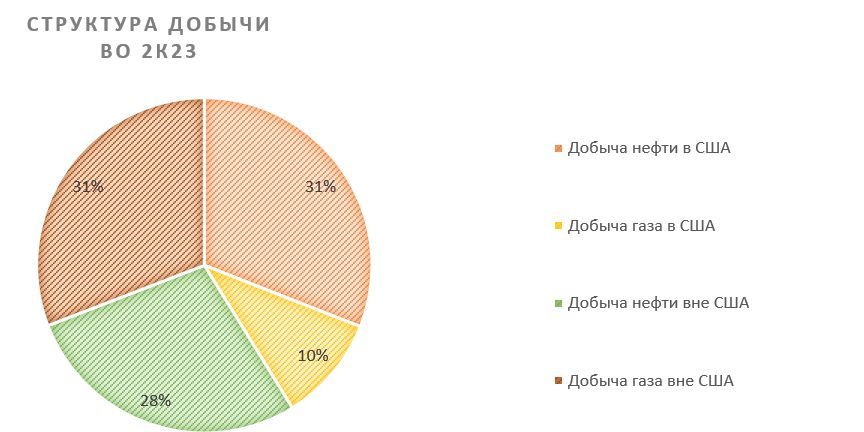

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя даунстрим также является прибыльным. Добыча равномерно распределена между жидкими углеводородами и природным газом. Географически около 41% добычи приходится на США.

Существенное значение для бизнеса Chevron имеет нефтепереработка. При добыче ЖУВ на уровне 1,7 млн б/с на переработку идет 1,6 млн б/с, а продажи нефтепродуктов во втором квартале 2023 года составляли 2,7 млн б/с. Это повышает прибыльность бизнеса в обычной ситуации и может стать особенно актуальным сейчас, когда маржинальность переработки остается на повышенном уровне.

Отраслевые тенденции и стратегия

Локально ключевым позитивным фактором в инвестиционном кейсе Chevron, конечно, является рост цен на нефть. Стоимость Brent на данный момент закрепилась выше отметки $ 90 за баррель, что является максимумом с ноября прошлого года. Продление добровольного сокращения добычи на 1 млн б/с со стороны Саудовской Аравии вместе с продлением добровольного сокращения экспорта на 300 тыс. б/с со стороны РФ до конца года привели к созданию дефицита на мировом рынке нефти, что и толкает цены вверх. При этом сейчас в отличие от прошлого года США уже не могут сбалансировать рынок значительными продажами из стратегического резерва, так как запасы на минимуме с начала 1980-х годов. В то же время опасения относительно спроса со стороны Китая и развитых стран не оправдались, и объем мирового потребления остается вблизи исторических максимумов. Полагаем, что сочетание этих факторов может и дальше поддерживать цены на нефть, которые могут закрепиться у $ 90 за баррель до конца года.

Крайне напряженной остается и ситуация на американском рынке нефтепродуктов. Запасы бензина и дизеля уже долгое время вблизи минимальных значений за пять лет. Этот фактор продолжает поддерживать маржу нефтепереработки на повышенном уровне. Во втором квартале 2023 года прибыль сегмента нефтепереработки Chevron была на 80% выше, чем за аналогичный период 2021 года, когда маржинальность переработки находилась на нормальном по историческим меркам уровне. По прогнозам Минэнерго США, в ближайшие кварталы запасы бензина и дистиллятов в стране останутся вблизи минимумов за пять лет, что и дальше будет поддерживать сегмент переработки Chevron.

Что касается стратегии Chevron, то она продолжает строиться вокруг традиционных добычи нефти и добычи газа. Ключевые параметры стратегии:

рост добычи углеводородов в среднем на 3% в год до 2027 года. Ключевыми регионами роста добычи станут Пермский бассейн и Мексиканский залив;

выкуп 3–6% акций ежегодно в рамках байбэка;

удержание объема капитальных затрат в диапазоне $ 14–16 млрд в год;

рост FCF на 10% в год без учета влияния колебаний цен на нефть;

достижение углеродной нейтральности в сегменте разведки и добычи к 2050 году.

Финансовые результаты

Во втором квартале финансовые результаты Chevron умеренно ухудшились на фоне локальных минимумов в ценах на нефть. Выручка компании снизилась на 28,9% г/г, до $ 48,9 млрд, EBITDA — на 42,1% г/г, до $ 11,5 млрд, а скорректированная чистая прибыль на акцию сократилась на 47,1% г/г, до $ 3,08.

При этом негативную динамику показал свободный денежный поток, который снизился на 76% г/г и на 41% к/к, до $ 2,5 млрд. Во многом это связано с ростом капитальных затрат до $ 3,8 млрд и увеличением оборотного капитала на $ 3,2 млрд за квартал.

На финансовых результатах Chevron неизбежным образом негативно сказалось временное снижение цен на нефть относительно высокой базы прошлого года. Средние цены реализации ЖУВ на международных рынках снизились на 33% г/г и на 1% к/к, до $ 68 за баррель. Также временно снизилась и маржинальность нефтепереработки, на фоне чего прибыль данного сегмента в США снизилась на 56% г/г, до $ 1,081 млрд.

Chevron: основные финансовые показатели за 2-й квартал, млрд $

В текущем году основные финансовые показатели Chevron останутся на исторически повышенном уровне, однако, вероятно, снизятся относительно аномально высокой базы 2022 года. При этом FCF компании, как ожидается, будет держаться в диапазоне $ 24–30 млрд в год. Если цены на нефть закрепятся на текущем уровне, то FCF в 2024 году может оказаться выше данного диапазона, и в таком сценарии мы не исключаем повышения объема выплат акционерам: снизившаяся практически до нуля долговая нагрузка позволяет направлять основную часть FCF на дивиденды и байбэк.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

Выплаты акционерам

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже 36 лет. Учитывая повышенные цены на нефть и связанные с ними сильные финансовые результаты, можно ожидать продолжения увеличения дивидендов. Ожидаемый размер выплат в 2023 году составляет $ 6,04 на акцию, что соответствует 3,6% доходности. В 2024 году ожидаем роста дивидендов до $ 6,32 на акцию (3,8% доходности).

Кроме того, Chevron регулярно проводит обратный выкуп собственных акций. Текущие планы менеджмента предполагают выкуп акций на $ 17,5 млрд в год, что соответствует 5,5% доходности. Суммарная доходность дивидендов и байбэка за 2023 год может составить 9,1%. При этом отметим, что в случае сохранения цен на нефть у отметки $ 90 за баррель мы ожидаем роста объема байбэка до $ 20 млрд в год.

Оценка

Для анализа стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам преимущественно относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $ 192,6 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 15,4%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть в случае рецессии в развитых странах или смягчения ограничений ОПЕК+, давление «зеленой» повестки и возможность роста налоговой нагрузки.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 181,6 (апсайд — 8,8%), рейтинг акции — 3,25 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками Societe Generale составляет $ 180 (рейтинг — «Покупать»), Truist Securities — $ 165 («Держать»), BNP Paribas — $ 180 («Нейтрально»).

Акции на фондовом рынке

За последний год акции Chevron, как и американский нефтегазовый сектор в целом, находились в боковике, что преимущественно было связано со слабой динамикой мировых цен на нефть. Cейчас Brent на максимумах с осени прошлого года, что вместе с существенным снижением долговой нагрузки теоретически позволяет Chevron нарастить объем выплат акционерам. На наш взгляд, этот фактор может позволить акциям Chevron выглядеть лучше рынка и сектора в ближайшие кварталы.

Техническая картина

На недельном графике акции Chevron торгуются в рамках краткосрочного восходящего тренда. Ближайшее сопротивление расположено у отметки $173, и его пробой мог бы открыть дорогу для роста к историческому максимуму у отметки $190.

Мы повышаем целевую цену акций Chevron со $ 170,6 до $ 192,6 и повышаем их рейтинг с «Держать» до «Покупать». Апсайд составляет 15,4%. Увеличение целевой цены преимущественно связано с ростом цен на нефть, что транслируется в улучшение финансовых результатов компании.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ, а также развитие ВИЭ.

Основной драйвер роста Chevron — крайне благоприятная ситуация на мировом рынке нефти и нефтепродуктов. На фоне продления сокращения добычи со стороны Саудовской Аравии и сокращения экспорта со стороны РФ до конца года цены на нефть достигли максимумов с ноября 2022 года и имеют хорошие шансы закрепиться у данных уровней.

Chevron является дивидендным аристократом и поднимает размер выплат уже 36 лет. Ожидаемый дивиденд на акцию по итогам 2023 года составляет $ 6,04, что соответствует доходности 3,6%. Кроме того, Chevron проводит обратный выкуп акций на $ 17,5 млрд в год (5,5% доходности). В случае сохранения цен на нефть на повышенном уровне допускаем очередной рост объема байбэка.

Стратегия Chevron сфокусирована вокруг развития добычи нефти и газа. Планы менеджмента предполагают рост добычи углеводородов в среднем на 3% в год до 2027 года, увеличение FCF на 10% ежегодно без учета влияния колебаний цен на нефть, контроль над капитальными затратами и постепенное снижение выбросов.

Во втором квартале финансовые результаты Chevron снизились относительно аномально высокой базы прошлого года. Выручка компании просела на 28,9% г/г, до $ 48,9 млрд, EBITDA — на 42,1% г/г, до $ 11,5 млрд, а скорректированная чистая прибыль на акцию сократилась на 47,1% г/г, до $ 3,08. Ухудшение финансовых результатов в основном связано с локальным минимумом в ценах на нефть и высокой базой 2022 года.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA 2023E и 2024E, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 15,4%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, давление «зеленой» повестки и возможность роста налоговой нагрузки.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, поэтому Chevron считается одним из международных нефтегазовых мейджоров.

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя даунстрим также является прибыльным. Добыча равномерно распределена между жидкими углеводородами и природным газом. Географически около 41% добычи приходится на США.

Существенное значение для бизнеса Chevron имеет нефтепереработка. При добыче ЖУВ на уровне 1,7 млн б/с на переработку идет 1,6 млн б/с, а продажи нефтепродуктов во втором квартале 2023 года составляли 2,7 млн б/с. Это повышает прибыльность бизнеса в обычной ситуации и может стать особенно актуальным сейчас, когда маржинальность переработки остается на повышенном уровне.

Отраслевые тенденции и стратегия

Локально ключевым позитивным фактором в инвестиционном кейсе Chevron, конечно, является рост цен на нефть. Стоимость Brent на данный момент закрепилась выше отметки $ 90 за баррель, что является максимумом с ноября прошлого года. Продление добровольного сокращения добычи на 1 млн б/с со стороны Саудовской Аравии вместе с продлением добровольного сокращения экспорта на 300 тыс. б/с со стороны РФ до конца года привели к созданию дефицита на мировом рынке нефти, что и толкает цены вверх. При этом сейчас в отличие от прошлого года США уже не могут сбалансировать рынок значительными продажами из стратегического резерва, так как запасы на минимуме с начала 1980-х годов. В то же время опасения относительно спроса со стороны Китая и развитых стран не оправдались, и объем мирового потребления остается вблизи исторических максимумов. Полагаем, что сочетание этих факторов может и дальше поддерживать цены на нефть, которые могут закрепиться у $ 90 за баррель до конца года.

Крайне напряженной остается и ситуация на американском рынке нефтепродуктов. Запасы бензина и дизеля уже долгое время вблизи минимальных значений за пять лет. Этот фактор продолжает поддерживать маржу нефтепереработки на повышенном уровне. Во втором квартале 2023 года прибыль сегмента нефтепереработки Chevron была на 80% выше, чем за аналогичный период 2021 года, когда маржинальность переработки находилась на нормальном по историческим меркам уровне. По прогнозам Минэнерго США, в ближайшие кварталы запасы бензина и дистиллятов в стране останутся вблизи минимумов за пять лет, что и дальше будет поддерживать сегмент переработки Chevron.

Что касается стратегии Chevron, то она продолжает строиться вокруг традиционных добычи нефти и добычи газа. Ключевые параметры стратегии:

рост добычи углеводородов в среднем на 3% в год до 2027 года. Ключевыми регионами роста добычи станут Пермский бассейн и Мексиканский залив;

выкуп 3–6% акций ежегодно в рамках байбэка;

удержание объема капитальных затрат в диапазоне $ 14–16 млрд в год;

рост FCF на 10% в год без учета влияния колебаний цен на нефть;

достижение углеродной нейтральности в сегменте разведки и добычи к 2050 году.

Финансовые результаты

Во втором квартале финансовые результаты Chevron умеренно ухудшились на фоне локальных минимумов в ценах на нефть. Выручка компании снизилась на 28,9% г/г, до $ 48,9 млрд, EBITDA — на 42,1% г/г, до $ 11,5 млрд, а скорректированная чистая прибыль на акцию сократилась на 47,1% г/г, до $ 3,08.

При этом негативную динамику показал свободный денежный поток, который снизился на 76% г/г и на 41% к/к, до $ 2,5 млрд. Во многом это связано с ростом капитальных затрат до $ 3,8 млрд и увеличением оборотного капитала на $ 3,2 млрд за квартал.

На финансовых результатах Chevron неизбежным образом негативно сказалось временное снижение цен на нефть относительно высокой базы прошлого года. Средние цены реализации ЖУВ на международных рынках снизились на 33% г/г и на 1% к/к, до $ 68 за баррель. Также временно снизилась и маржинальность нефтепереработки, на фоне чего прибыль данного сегмента в США снизилась на 56% г/г, до $ 1,081 млрд.

Chevron: основные финансовые показатели за 2-й квартал, млрд $

В текущем году основные финансовые показатели Chevron останутся на исторически повышенном уровне, однако, вероятно, снизятся относительно аномально высокой базы 2022 года. При этом FCF компании, как ожидается, будет держаться в диапазоне $ 24–30 млрд в год. Если цены на нефть закрепятся на текущем уровне, то FCF в 2024 году может оказаться выше данного диапазона, и в таком сценарии мы не исключаем повышения объема выплат акционерам: снизившаяся практически до нуля долговая нагрузка позволяет направлять основную часть FCF на дивиденды и байбэк.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

Выплаты акционерам

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже 36 лет. Учитывая повышенные цены на нефть и связанные с ними сильные финансовые результаты, можно ожидать продолжения увеличения дивидендов. Ожидаемый размер выплат в 2023 году составляет $ 6,04 на акцию, что соответствует 3,6% доходности. В 2024 году ожидаем роста дивидендов до $ 6,32 на акцию (3,8% доходности).

Кроме того, Chevron регулярно проводит обратный выкуп собственных акций. Текущие планы менеджмента предполагают выкуп акций на $ 17,5 млрд в год, что соответствует 5,5% доходности. Суммарная доходность дивидендов и байбэка за 2023 год может составить 9,1%. При этом отметим, что в случае сохранения цен на нефть у отметки $ 90 за баррель мы ожидаем роста объема байбэка до $ 20 млрд в год.

Оценка

Для анализа стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам преимущественно относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $ 192,6 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 15,4%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть в случае рецессии в развитых странах или смягчения ограничений ОПЕК+, давление «зеленой» повестки и возможность роста налоговой нагрузки.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 181,6 (апсайд — 8,8%), рейтинг акции — 3,25 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками Societe Generale составляет $ 180 (рейтинг — «Покупать»), Truist Securities — $ 165 («Держать»), BNP Paribas — $ 180 («Нейтрально»).

Акции на фондовом рынке

За последний год акции Chevron, как и американский нефтегазовый сектор в целом, находились в боковике, что преимущественно было связано со слабой динамикой мировых цен на нефть. Cейчас Brent на максимумах с осени прошлого года, что вместе с существенным снижением долговой нагрузки теоретически позволяет Chevron нарастить объем выплат акционерам. На наш взгляд, этот фактор может позволить акциям Chevron выглядеть лучше рынка и сектора в ближайшие кварталы.

Техническая картина

На недельном графике акции Chevron торгуются в рамках краткосрочного восходящего тренда. Ближайшее сопротивление расположено у отметки $173, и его пробой мог бы открыть дорогу для роста к историческому максимуму у отметки $190.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба