21 сентября 2023 | Газпром Инвестовизация

О компании.

Газпром — одна из крупнейших нефтегазовых компаний мира по величине запасов и объемам добычи.

Основные виды деятельности —разведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт тепло- и электроэнергии.

№1 в мире по запасам и добыче природного газа.

№2 в России после Роснефти, по переработке нефти и газового конденсата.

№2 в России по выработке электрической энергии.

№1 в России по производству тепловой энергии.

Газпром сильно пострадал от текущей геополитической ситуации. В 2022 году спрос со стороны стран Европы снизился на 55 млрд кубических метров. Т.е. примерно на треть. В результате диверсий на Северных потоках, санкций и ограничений Газпром теряет ключевой рынок сбыта.

Текущая цена акций.

Из-за катастрофического сокращения экспорта и падения цен на газ, на данный момент акции Газпрома стоят на 50% дешевле, чем два года назад, когда был установлен исторический максимум. С тех пор акции находятся в нисходящем тренде. Текущие котировки – это средние цены за 15 лет.

Операционные результаты.

Экспорт газа на ключевые зарубежные рынки в прошлом году рухнул на 46% до 101 млрд кубометров. Практически все снижение экспорта пришлось на страны Евросоюза, поставки в которые сократились в 2,5 раза. При этом в полтора раза выросли поставки газа в Китай по Силе Сибири до рекордных 15,5 млрд кубометров. Но тут объемы пока не сопоставимы, поэтому это не помогло компенсировать потерю рынка ЕС. Результат по добыче и по экспорту газа худший за многие годы. При этом добыча нефти остается на стабильном уровне.

По данным Газпрома: потребление газа в ЕС снизилось на 26 млрд кубометров за первые 8 месяцев 2023 года. Т.е. с учетом прошлогодних сокращений, снижение составляет более 80 млрд за 20 месяцев. Это результаты падения промышленного производства в Европе.

На этом фоне Газпром сокращает добычу газа. За первые пять месяцев года добыча была снижена почти на 20%.

Вообще из западных трубопроводов фактически загруженными остаются Турецкий поток с пропускной мощностью 31,5 млрд кубометров в год. Голубой поток, также поставляющий газ в Турцию, с мощностью 16 млрд в год. И ещё пока действует Украинский транзит через ГИС "Суджа".

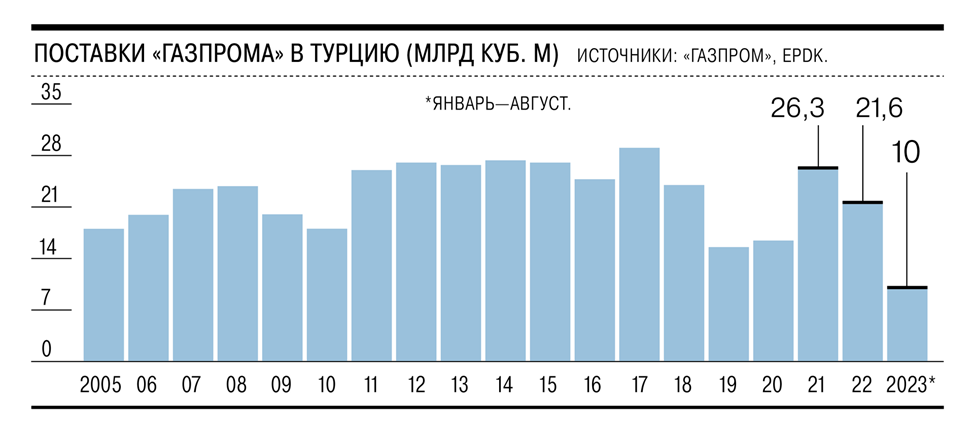

Но Турция более чем на треть сократила закупки газа из России. С января по август по турецким потокам в было поставлено 10 млрд кубометров, тогда как за весь прошлый год более 21,5 млрд. Если поставки продолжатся такими темпами, то будет обновлен антирекорд 2019 года, когда было поставлено чуть более 15 млрд. Основными причинами снижения поставок российского газа в Турцию является девальвация лиры, а также его сравнительно высокая цена, так как ценообразование по «Голубому потоку» привязано к нефти.

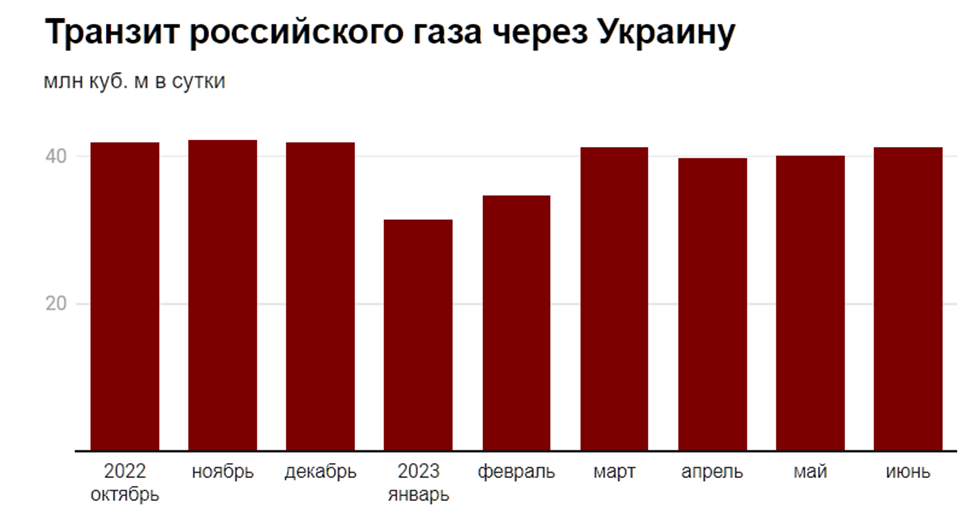

Транзит через Украину пока стабилен: чуть более 40 млн кубометров в сутки. Т.е. за год можно ориентироваться на 14,5 млрд кубометров.

Плюс поставки по Силе Сибири в Китай составят примерно 22 млрд. Поэтому если Турция или Европа резко не увеличит закупки, то суммарные поставки в дальнее зарубежье можно ожидать в районе 52 млрд кубометров в 2023 году.

Также в страны бывшего СССР дополнительно поставляется порядка 33 млрд. Для сравнения только в Европу в 2021 году поставки превысили 174 млрд.

В России же компания реализует примерно 247 млрд кубометров в год. Но цены здесь совсем другие. Правда, в конце 2022 года была проведена индексация на 8,5%.

Цены на газ и нефть.

Цены на газ в Европе в этом году упали в несколько раз относительно рекордных значений прошлого года. Но правда, котировки заметно выше цен до 2021 года. Цены на газ в Европе зависят от погодных факторов и в случае холодов, зимой могут вырасти в 1,5-2 раза.

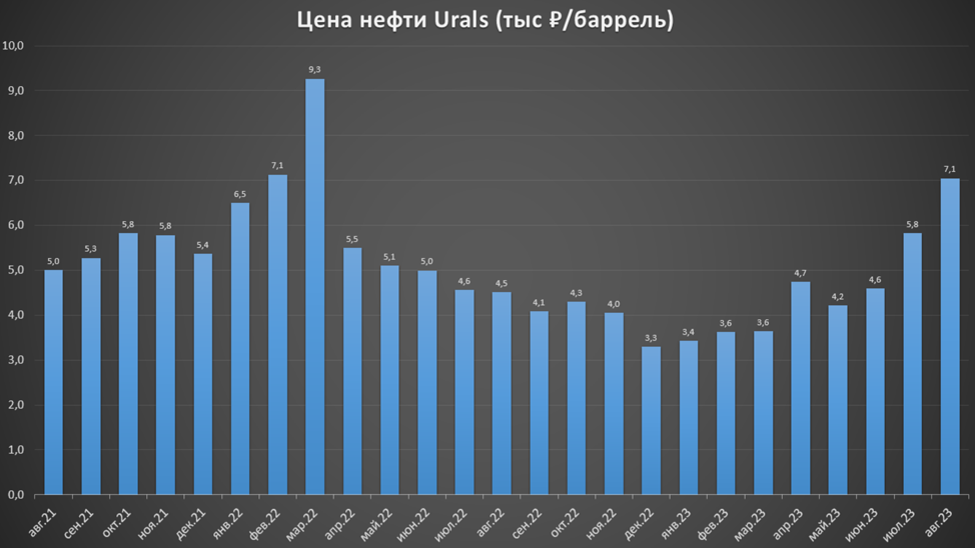

Цены на нефть марки Urals в рублевом выражении выросли в два раза с начала года из-за мощной девальвации рубля и снижения дисконта к BRENT.

Финансовые результаты.

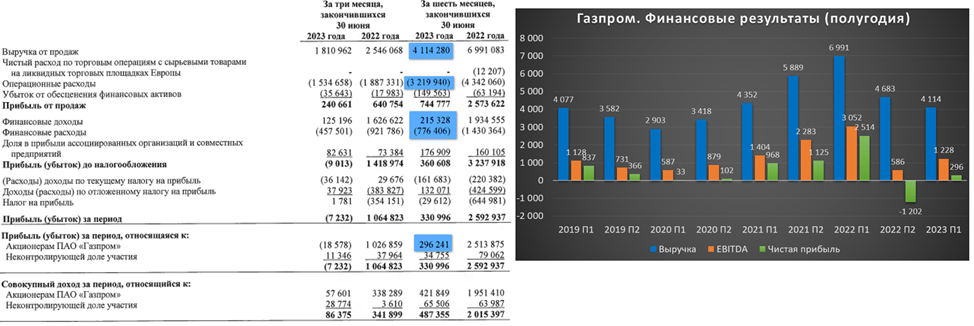

Выручка 4,1 трлн (-40% г/г). Если не брать в расчет 2022 и 2П 2021, когда цены на газ были аномально высокими, то в целом выручка даже выше средних значений.

Операционные расходы -3,2 (-25% г/г). Здесь самая большая статья «Прочие», на которую приходится 2 трлн. Вероятно, здесь скрыты налоги. В частности, повышенный на 50 млрд в месяц НДПИ. Эта мера действует до конца 2025 года.

Финансовые доходы + расходы -0,5 трлн (а год назад +0,5 трлн). Результат на триллион хуже, чем год назад. Газпром не приводит деталей, но вероятней всего это эффект от курсовых разниц.

EBITDA 1,2 трлн (-60% г/г).

Чистая прибыль 296 млрд (-88% г/г). Но это полугодие получилось лучше предыдущего, когда у компании был зафиксирован убыток из-за разового изъятия государством 1,2 трлн в виде НДПИ.

Второй квартал получился хуже первого. Но это обычная ситуация из-за сезонного фактора. Также видно, что второй квартал был убыточным -18 млрд. Кроме повышенных налогов, дополнительная причина – это процентные расходы по долгам, привязанным к валюте. Т.е. они растут при девальвации рубля.

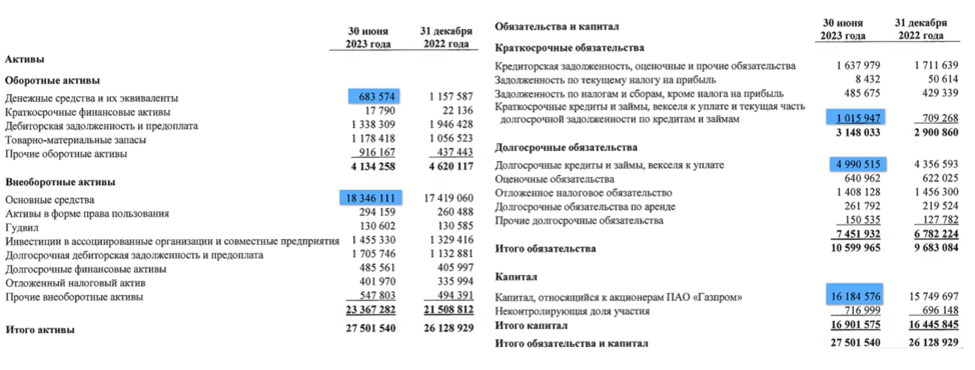

Баланс.

Изменения за полгода:

Основные средства 18,3 трлн (+5%).

Чистые активы 16,1 трлн (+2,5%).

Денежные средства 683 млрд (-40%).

Общая сумма кредитов и займов 6 трлн (+20%).

Таким образом, чистый долг составлял 5,3 трлн. Рост долга во многом обусловлен курсовыми разницами, т.к. большая его часть привязана к валюте. ND/EBITDA = 2,9. Долговая нагрузка высокая.

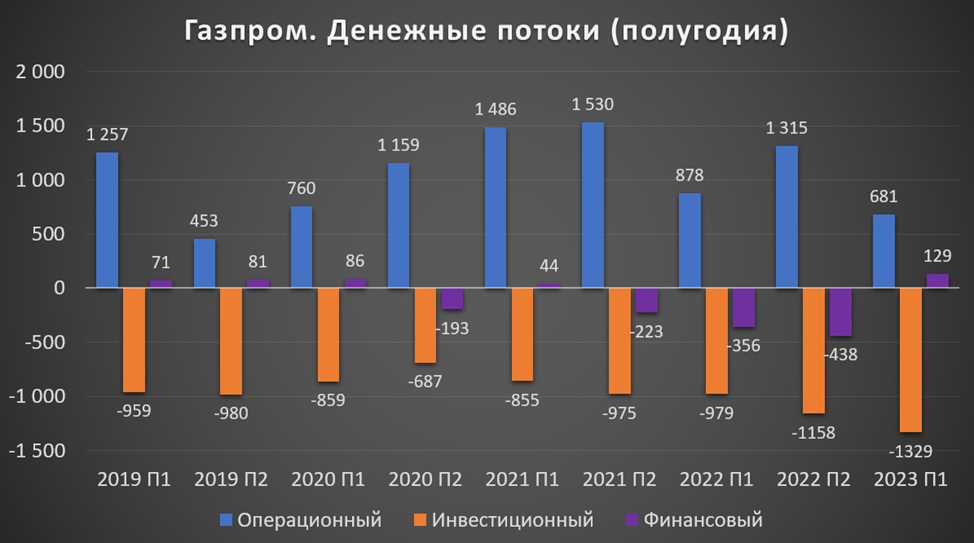

Денежные потоки.

Газпром представил усеченный отчет о движении денежных средств. Денежные потоки:

от операционной деятельности 681 млрд (-22% г/г). Именно столько денег поступило в компанию за полугодие. Это один из самых низких показателей за последние годы.

от инвестиционной деятельности -1,3 трлн. Это наоборот максимум за последние годы. Что говорит о резком росте капитальных затрат на различные инфраструктурные проекты.

от финансовой деятельности +129 млрд, вероятно, из-за увеличения долговой нагрузки.

Свободный денежный поток минус 507 млрд. На эту сумму капексы превышают денежный поток от операционной деятельности.

Дочки Газпрома.

Газпром - это целая империя, оказывающая влияние на множество зависимых организаций. В Газпром входят десятки крупных дочек и более тысячи различных внучек. У Газпрома есть своя авиакомпания, флот, жд компания, телеком, IT компания и множество других организаций, напрямую не связанных с углеводородами.

В частности, есть Газпромбанк, который является одним из крупнейших в России. К слову, за прошедшие шесть месяцев Газпромбанк получил прибыль свыше 114 млрд. Но на Газпром пришлась только часть прибыли, т.к. он владеет менее половиной банка.

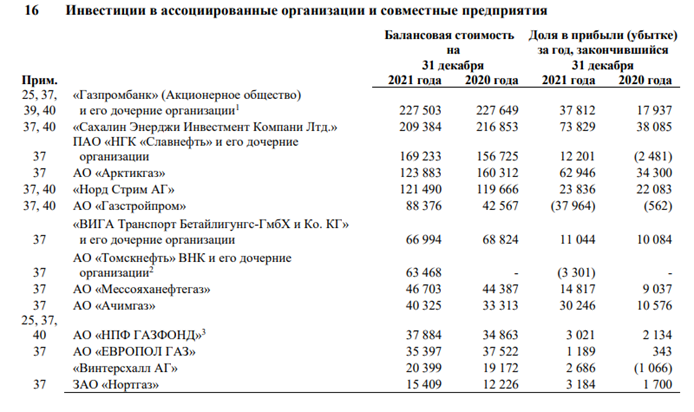

Кроме Газпромбанка, есть и другие инвестиции в ассоциированные предприятия. Т.е. те компании, в которых Газпром владеет значительным, но не контрольным пакетом акций.

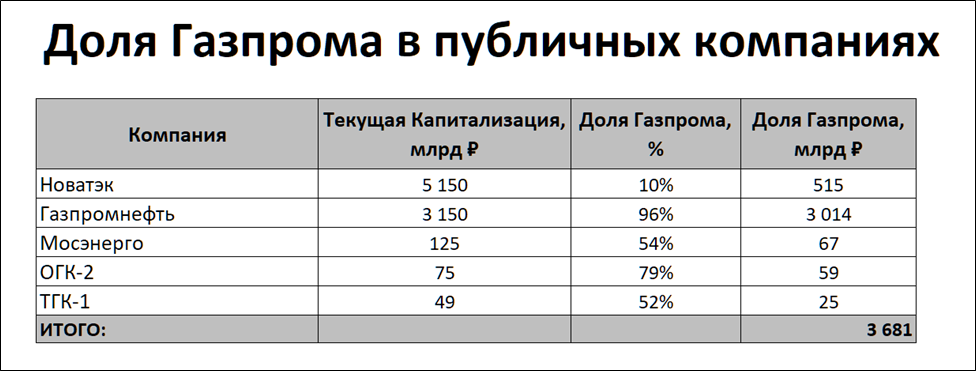

Если взять капитализацию только публичных компаний, в которых есть более-менее заметная доля у Газпрома, а это Газпромнефть, Новатэк и ряд энергетических компаний, то получится совокупная стоимость 3,68 трлн. Т.е. стоимость доли Газпрома только в пяти дочках равна 85% капитализации всего Газпрома. Это говорит о сильной недооценке компании.

К слову, мы не так давно разбирали последний отчет Газпром нефти. Так вот, она получила прибыль в размере 304 млрд за полгода. Если бы не этот результат, то прибыль Газпрома была бы около нулевой. А газовый бизнес компании сейчас вообще убыточен, из-за падения экспорта и высоких налогов.

Дивиденды.

В прошлом году Газпром выплатил рекордные дивиденды по итогам первого полугодия 2022 года. На эти цели было выделено 1,2 трлн рублей. А вот итоговых дивидендов за 2022 год инвесторы не дождались. 23.05.23 Совет директоров из-за чистого убытка рекомендовал отказаться от выплат.

По поводу возможны выплат за текущий год менеджмент Газпрома заявил, что после корректировки чистой прибыли на неденежные статьи, денежная база для дивидендов составляет 618 млрд. А скорр ND/EBITDA = 1,9 в долларовом эквиваленте. Т.е. есть формальные основания для выплаты дивидендов, которые согласно дивидендной политики должны составить 50% от скорректированной чистой прибыли. Таким образом, расчетный дивиденд по итогам полугодия свыше 13₽ или около 7%. Но всё же из-за высокой долговой нагрузки и большой инвест программы, есть риск отмены дивидендов.

Риски.

Возможная окончательная потеря Европейского направления.

Огромные налоги. Правда, НДПИ в этом году должен быть ниже, чем в предыдущем. Но зато с первого сентября уменьшен дисконт до $20 за баррель при расчете налогов, а также топливный демпфер снижен в два раза. Таким образом пострадает нефтяной бизнес Газпрома.

Большая инвестиционная программа, которая во многом осуществляется на заёмные средства. А долг уже немаленький.

Возможное падение цен на углеводороды. Мировые цены сейчас растут, но нельзя исключать их падение, например, из-за развивающейся рецессии в мировой экономике.

Сохранность инфраструктуры. После диверсии на Северных потоках, выросла вероятность терактов и на других газопроводах. В частности, Путин уже неоднократно заявлял, о попытках терактов на турецких потоках.

Перспективы

Основные перспективы связаны с инвест программой Газпрома. В этом году на неё будет потрачено 2,3 трлн. Основной проект - это Сила Сибири 2. Проектная мощность этого газопровода 50 млрд кубометров. Дата ввода в эксплуатацию первой части предварительно была запланирована на 2027 год, нонедавно Путин допустил ускорение постройки этой трубы.

Вообще к 2030 году Путин пообещал поставлять в Китай около 100 млрд кубов газа. Плюс 100 млн тонн СПГ. Т.е. если сконвертировать, это еще примерно 140 млрд кубометров.

Также рассматриваются варианты доставки газа в Индию и Пакистан.

Идёт проработка строительства газового хаба в Турции.

Кроме этого у Газпрома еще ряд проектов. В частности, запуск оставшихся линий на Амурском Газоперерабатывающем заводе. Строится СПГ проект в Усть-Луге мощность до 19,5 млн тонн. Запуск планируется в 2026 году. И множество других проектов.

Ещё нельзя забывать о возможной геополитической разрядке, при которой страны ЕС могут вернуться к закупкам у Газпрома.

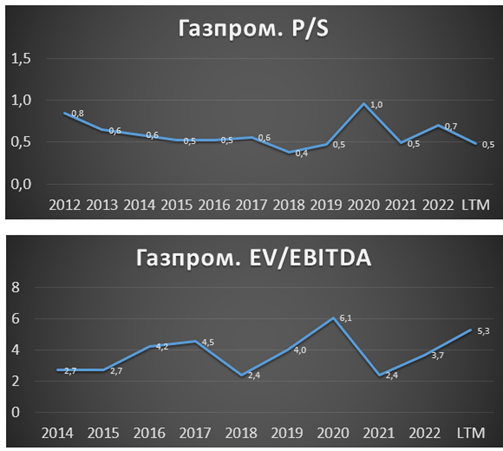

Мультипликаторы.

Текущая цена акции = 180 ₽

Капитализация = 4,2 трлн ₽

LTM P/E = -4,7 (из-за убытка в 2П 22)

EV/EBITDA = 5,3

P/S = 0,5

P/BV = 0,3

Рентаб EBITDA = 21%

Выводы.

Газпром - одна из крупнейших нефтегазовых компаний в мире.

Кроме газа, компания также продаёт газовый конденсат, нефть, нефтепродукты, электрическую и тепловую энергию.

Текущие результаты по добыче и по экспорту газа худшие за многие годы.

Финансовые результаты за 1П 2023 года относительно неплохие. Во многом благодаря прибыли Газпром нефти. Правда, во втором квартале Газпром зафиксировал убыток.

У компании высокая долговая нагрузка. И она продолжает увеличиваться из-за большой инвестиционной программы.

Из-за неё же у Газпрома отрицательный свободный денежный поток.

За первое полугодие на дивиденды заработано свыше 13₽ на акцию. Но есть немаленькая вероятность их отмены.

Основные риски связаны с налогами, снижением цен на углеводороды, возможными терактами и окончательной потерей рынка ЕС.

Основные инвест проекты: Сила Сибири 2, газовый хаб в Турции, газоперерабатывающие и СПГ заводы.

Мультипликаторы прибыльности выше среднего. Но при этом Газпром стоит всего на 15% дороже стоимости своей доли только в пяти публичных дочках. Комплексная справедливая оценка на текущий момент в районе 190 рублей.

Мои сделки.

На данный момент доля Газпрома в моём портфеле акций около 6%. Если учесть последние дивиденды, то текущая средняя в районе 200 рублей

Газпром — одна из крупнейших нефтегазовых компаний мира по величине запасов и объемам добычи.

Основные виды деятельности —разведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт тепло- и электроэнергии.

№1 в мире по запасам и добыче природного газа.

№2 в России после Роснефти, по переработке нефти и газового конденсата.

№2 в России по выработке электрической энергии.

№1 в России по производству тепловой энергии.

Газпром сильно пострадал от текущей геополитической ситуации. В 2022 году спрос со стороны стран Европы снизился на 55 млрд кубических метров. Т.е. примерно на треть. В результате диверсий на Северных потоках, санкций и ограничений Газпром теряет ключевой рынок сбыта.

Текущая цена акций.

Из-за катастрофического сокращения экспорта и падения цен на газ, на данный момент акции Газпрома стоят на 50% дешевле, чем два года назад, когда был установлен исторический максимум. С тех пор акции находятся в нисходящем тренде. Текущие котировки – это средние цены за 15 лет.

Операционные результаты.

Экспорт газа на ключевые зарубежные рынки в прошлом году рухнул на 46% до 101 млрд кубометров. Практически все снижение экспорта пришлось на страны Евросоюза, поставки в которые сократились в 2,5 раза. При этом в полтора раза выросли поставки газа в Китай по Силе Сибири до рекордных 15,5 млрд кубометров. Но тут объемы пока не сопоставимы, поэтому это не помогло компенсировать потерю рынка ЕС. Результат по добыче и по экспорту газа худший за многие годы. При этом добыча нефти остается на стабильном уровне.

По данным Газпрома: потребление газа в ЕС снизилось на 26 млрд кубометров за первые 8 месяцев 2023 года. Т.е. с учетом прошлогодних сокращений, снижение составляет более 80 млрд за 20 месяцев. Это результаты падения промышленного производства в Европе.

На этом фоне Газпром сокращает добычу газа. За первые пять месяцев года добыча была снижена почти на 20%.

Вообще из западных трубопроводов фактически загруженными остаются Турецкий поток с пропускной мощностью 31,5 млрд кубометров в год. Голубой поток, также поставляющий газ в Турцию, с мощностью 16 млрд в год. И ещё пока действует Украинский транзит через ГИС "Суджа".

Но Турция более чем на треть сократила закупки газа из России. С января по август по турецким потокам в было поставлено 10 млрд кубометров, тогда как за весь прошлый год более 21,5 млрд. Если поставки продолжатся такими темпами, то будет обновлен антирекорд 2019 года, когда было поставлено чуть более 15 млрд. Основными причинами снижения поставок российского газа в Турцию является девальвация лиры, а также его сравнительно высокая цена, так как ценообразование по «Голубому потоку» привязано к нефти.

Транзит через Украину пока стабилен: чуть более 40 млн кубометров в сутки. Т.е. за год можно ориентироваться на 14,5 млрд кубометров.

Плюс поставки по Силе Сибири в Китай составят примерно 22 млрд. Поэтому если Турция или Европа резко не увеличит закупки, то суммарные поставки в дальнее зарубежье можно ожидать в районе 52 млрд кубометров в 2023 году.

Также в страны бывшего СССР дополнительно поставляется порядка 33 млрд. Для сравнения только в Европу в 2021 году поставки превысили 174 млрд.

В России же компания реализует примерно 247 млрд кубометров в год. Но цены здесь совсем другие. Правда, в конце 2022 года была проведена индексация на 8,5%.

Цены на газ и нефть.

Цены на газ в Европе в этом году упали в несколько раз относительно рекордных значений прошлого года. Но правда, котировки заметно выше цен до 2021 года. Цены на газ в Европе зависят от погодных факторов и в случае холодов, зимой могут вырасти в 1,5-2 раза.

Цены на нефть марки Urals в рублевом выражении выросли в два раза с начала года из-за мощной девальвации рубля и снижения дисконта к BRENT.

Финансовые результаты.

Выручка 4,1 трлн (-40% г/г). Если не брать в расчет 2022 и 2П 2021, когда цены на газ были аномально высокими, то в целом выручка даже выше средних значений.

Операционные расходы -3,2 (-25% г/г). Здесь самая большая статья «Прочие», на которую приходится 2 трлн. Вероятно, здесь скрыты налоги. В частности, повышенный на 50 млрд в месяц НДПИ. Эта мера действует до конца 2025 года.

Финансовые доходы + расходы -0,5 трлн (а год назад +0,5 трлн). Результат на триллион хуже, чем год назад. Газпром не приводит деталей, но вероятней всего это эффект от курсовых разниц.

EBITDA 1,2 трлн (-60% г/г).

Чистая прибыль 296 млрд (-88% г/г). Но это полугодие получилось лучше предыдущего, когда у компании был зафиксирован убыток из-за разового изъятия государством 1,2 трлн в виде НДПИ.

Второй квартал получился хуже первого. Но это обычная ситуация из-за сезонного фактора. Также видно, что второй квартал был убыточным -18 млрд. Кроме повышенных налогов, дополнительная причина – это процентные расходы по долгам, привязанным к валюте. Т.е. они растут при девальвации рубля.

Баланс.

Изменения за полгода:

Основные средства 18,3 трлн (+5%).

Чистые активы 16,1 трлн (+2,5%).

Денежные средства 683 млрд (-40%).

Общая сумма кредитов и займов 6 трлн (+20%).

Таким образом, чистый долг составлял 5,3 трлн. Рост долга во многом обусловлен курсовыми разницами, т.к. большая его часть привязана к валюте. ND/EBITDA = 2,9. Долговая нагрузка высокая.

Денежные потоки.

Газпром представил усеченный отчет о движении денежных средств. Денежные потоки:

от операционной деятельности 681 млрд (-22% г/г). Именно столько денег поступило в компанию за полугодие. Это один из самых низких показателей за последние годы.

от инвестиционной деятельности -1,3 трлн. Это наоборот максимум за последние годы. Что говорит о резком росте капитальных затрат на различные инфраструктурные проекты.

от финансовой деятельности +129 млрд, вероятно, из-за увеличения долговой нагрузки.

Свободный денежный поток минус 507 млрд. На эту сумму капексы превышают денежный поток от операционной деятельности.

Дочки Газпрома.

Газпром - это целая империя, оказывающая влияние на множество зависимых организаций. В Газпром входят десятки крупных дочек и более тысячи различных внучек. У Газпрома есть своя авиакомпания, флот, жд компания, телеком, IT компания и множество других организаций, напрямую не связанных с углеводородами.

В частности, есть Газпромбанк, который является одним из крупнейших в России. К слову, за прошедшие шесть месяцев Газпромбанк получил прибыль свыше 114 млрд. Но на Газпром пришлась только часть прибыли, т.к. он владеет менее половиной банка.

Кроме Газпромбанка, есть и другие инвестиции в ассоциированные предприятия. Т.е. те компании, в которых Газпром владеет значительным, но не контрольным пакетом акций.

Если взять капитализацию только публичных компаний, в которых есть более-менее заметная доля у Газпрома, а это Газпромнефть, Новатэк и ряд энергетических компаний, то получится совокупная стоимость 3,68 трлн. Т.е. стоимость доли Газпрома только в пяти дочках равна 85% капитализации всего Газпрома. Это говорит о сильной недооценке компании.

К слову, мы не так давно разбирали последний отчет Газпром нефти. Так вот, она получила прибыль в размере 304 млрд за полгода. Если бы не этот результат, то прибыль Газпрома была бы около нулевой. А газовый бизнес компании сейчас вообще убыточен, из-за падения экспорта и высоких налогов.

Дивиденды.

В прошлом году Газпром выплатил рекордные дивиденды по итогам первого полугодия 2022 года. На эти цели было выделено 1,2 трлн рублей. А вот итоговых дивидендов за 2022 год инвесторы не дождались. 23.05.23 Совет директоров из-за чистого убытка рекомендовал отказаться от выплат.

По поводу возможны выплат за текущий год менеджмент Газпрома заявил, что после корректировки чистой прибыли на неденежные статьи, денежная база для дивидендов составляет 618 млрд. А скорр ND/EBITDA = 1,9 в долларовом эквиваленте. Т.е. есть формальные основания для выплаты дивидендов, которые согласно дивидендной политики должны составить 50% от скорректированной чистой прибыли. Таким образом, расчетный дивиденд по итогам полугодия свыше 13₽ или около 7%. Но всё же из-за высокой долговой нагрузки и большой инвест программы, есть риск отмены дивидендов.

Риски.

Возможная окончательная потеря Европейского направления.

Огромные налоги. Правда, НДПИ в этом году должен быть ниже, чем в предыдущем. Но зато с первого сентября уменьшен дисконт до $20 за баррель при расчете налогов, а также топливный демпфер снижен в два раза. Таким образом пострадает нефтяной бизнес Газпрома.

Большая инвестиционная программа, которая во многом осуществляется на заёмные средства. А долг уже немаленький.

Возможное падение цен на углеводороды. Мировые цены сейчас растут, но нельзя исключать их падение, например, из-за развивающейся рецессии в мировой экономике.

Сохранность инфраструктуры. После диверсии на Северных потоках, выросла вероятность терактов и на других газопроводах. В частности, Путин уже неоднократно заявлял, о попытках терактов на турецких потоках.

Перспективы

Основные перспективы связаны с инвест программой Газпрома. В этом году на неё будет потрачено 2,3 трлн. Основной проект - это Сила Сибири 2. Проектная мощность этого газопровода 50 млрд кубометров. Дата ввода в эксплуатацию первой части предварительно была запланирована на 2027 год, нонедавно Путин допустил ускорение постройки этой трубы.

Вообще к 2030 году Путин пообещал поставлять в Китай около 100 млрд кубов газа. Плюс 100 млн тонн СПГ. Т.е. если сконвертировать, это еще примерно 140 млрд кубометров.

Также рассматриваются варианты доставки газа в Индию и Пакистан.

Идёт проработка строительства газового хаба в Турции.

Кроме этого у Газпрома еще ряд проектов. В частности, запуск оставшихся линий на Амурском Газоперерабатывающем заводе. Строится СПГ проект в Усть-Луге мощность до 19,5 млн тонн. Запуск планируется в 2026 году. И множество других проектов.

Ещё нельзя забывать о возможной геополитической разрядке, при которой страны ЕС могут вернуться к закупкам у Газпрома.

Мультипликаторы.

Текущая цена акции = 180 ₽

Капитализация = 4,2 трлн ₽

LTM P/E = -4,7 (из-за убытка в 2П 22)

EV/EBITDA = 5,3

P/S = 0,5

P/BV = 0,3

Рентаб EBITDA = 21%

Выводы.

Газпром - одна из крупнейших нефтегазовых компаний в мире.

Кроме газа, компания также продаёт газовый конденсат, нефть, нефтепродукты, электрическую и тепловую энергию.

Текущие результаты по добыче и по экспорту газа худшие за многие годы.

Финансовые результаты за 1П 2023 года относительно неплохие. Во многом благодаря прибыли Газпром нефти. Правда, во втором квартале Газпром зафиксировал убыток.

У компании высокая долговая нагрузка. И она продолжает увеличиваться из-за большой инвестиционной программы.

Из-за неё же у Газпрома отрицательный свободный денежный поток.

За первое полугодие на дивиденды заработано свыше 13₽ на акцию. Но есть немаленькая вероятность их отмены.

Основные риски связаны с налогами, снижением цен на углеводороды, возможными терактами и окончательной потерей рынка ЕС.

Основные инвест проекты: Сила Сибири 2, газовый хаб в Турции, газоперерабатывающие и СПГ заводы.

Мультипликаторы прибыльности выше среднего. Но при этом Газпром стоит всего на 15% дороже стоимости своей доли только в пяти публичных дочках. Комплексная справедливая оценка на текущий момент в районе 190 рублей.

Мои сделки.

На данный момент доля Газпрома в моём портфеле акций около 6%. Если учесть последние дивиденды, то текущая средняя в районе 200 рублей

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба