▫️Капитализация: 221 млрд / 125,8₽ за АО, 85₽ за АП

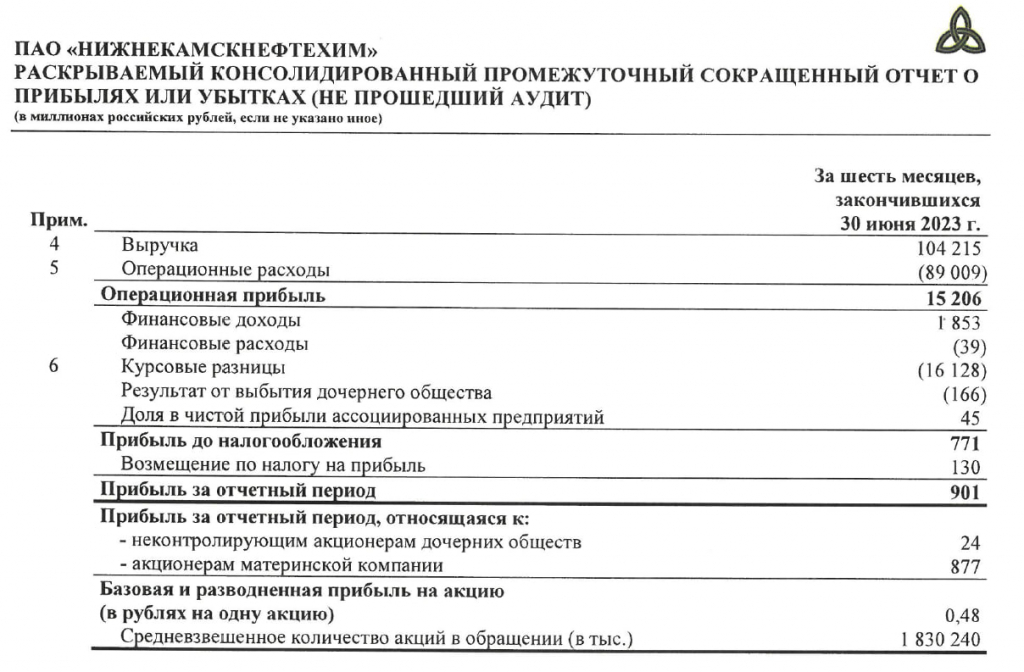

▫️Выручка за 1П 2023г: 104,2 млрд

▫️Операционная прибыль за 1П 2023г: 15,2 млрд

▫️Чистая прибыль за 1П 2023г: 0,9 млрд

▫️скор. Чистая прибыль за 1П 2023г: 17 млрд

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 1,5-2%

▫️P/B TTM:0,75

👉 Компания не стала раскрывать результаты по МСФО за 2022г, а отчётность представлена в очень усечённом виде. Операционные результаты по-прежнему не раскрываются.

✅ НКНХ сохраняет планы по строительству этиленового комплекса ЭП-600, который поможет нарастить объём выпуска продукции в 2 раза от текущих значений. Запуск проекта ожидается уже в 2025г, но скорее всего его перенесут на более поздний срок. По сообщениям менеджмента, объём загрузки заводов в 2022г был на уровне 2021г. Тем не менее, в 2023г операционные результаты почти наверняка будут уже ниже (за 1П 2023г производство каучука по РФ снизилосьна 9,3% г/г).

❌ Компания обновила дивидендную политику и теперь будет выплачиватькак минимум 15% от скорректированной прибыли МСФО. За 2022г выплатили всего1,49 рублей на акцию.

👉 Исходя из этой пропорции, НКНХ заработал около 18 млрд рублей по МСФО без учета разовых статей за весь 2022г, чтона 25% ниже результатов относительно стабильного 2019г.

❌ Долг на балансе в основном представлен валютным займом в евро. На переоценке чистый долг вырос уже до 116 млрд рублей (+45% к 1П 2021г).

❌ Сибур по-прежнему выкачивает деньги из НКНХ: дебиторская задолженность на балансе компании выросла до 43 млрд, большая часть которой как раз приходится на долг Сибура.

Вывод:

На горизонте 2-3 лет бизнес ощутимо прибавит в производственных мощностях, но не факт, что будет 100% загрузка. У компании в 1П 2023г убыток по FCF в около8,5-10 млрд рублей на фоне высоких кап. затрат и роста дебиторки. В таких условиях дивиденды НКНХ будут на минимуме ещё пару лет.

На мой взгляд, НКНХ интересная компания. Текущая оценка ± справедливая, если смотреть на префы. Если бы покупал, то рассматривал бы именно их.

▫️Выручка за 1П 2023г: 104,2 млрд

▫️Операционная прибыль за 1П 2023г: 15,2 млрд

▫️Чистая прибыль за 1П 2023г: 0,9 млрд

▫️скор. Чистая прибыль за 1П 2023г: 17 млрд

▫️fwd P/E 2023: 10

▫️fwd дивиденд 2023: 1,5-2%

▫️P/B TTM:0,75

👉 Компания не стала раскрывать результаты по МСФО за 2022г, а отчётность представлена в очень усечённом виде. Операционные результаты по-прежнему не раскрываются.

✅ НКНХ сохраняет планы по строительству этиленового комплекса ЭП-600, который поможет нарастить объём выпуска продукции в 2 раза от текущих значений. Запуск проекта ожидается уже в 2025г, но скорее всего его перенесут на более поздний срок. По сообщениям менеджмента, объём загрузки заводов в 2022г был на уровне 2021г. Тем не менее, в 2023г операционные результаты почти наверняка будут уже ниже (за 1П 2023г производство каучука по РФ снизилосьна 9,3% г/г).

❌ Компания обновила дивидендную политику и теперь будет выплачиватькак минимум 15% от скорректированной прибыли МСФО. За 2022г выплатили всего1,49 рублей на акцию.

👉 Исходя из этой пропорции, НКНХ заработал около 18 млрд рублей по МСФО без учета разовых статей за весь 2022г, чтона 25% ниже результатов относительно стабильного 2019г.

❌ Долг на балансе в основном представлен валютным займом в евро. На переоценке чистый долг вырос уже до 116 млрд рублей (+45% к 1П 2021г).

❌ Сибур по-прежнему выкачивает деньги из НКНХ: дебиторская задолженность на балансе компании выросла до 43 млрд, большая часть которой как раз приходится на долг Сибура.

Вывод:

На горизонте 2-3 лет бизнес ощутимо прибавит в производственных мощностях, но не факт, что будет 100% загрузка. У компании в 1П 2023г убыток по FCF в около8,5-10 млрд рублей на фоне высоких кап. затрат и роста дебиторки. В таких условиях дивиденды НКНХ будут на минимуме ещё пару лет.

На мой взгляд, НКНХ интересная компания. Текущая оценка ± справедливая, если смотреть на префы. Если бы покупал, то рассматривал бы именно их.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба