25 сентября 2023 | Северсталь Инвестовизация

О компании.

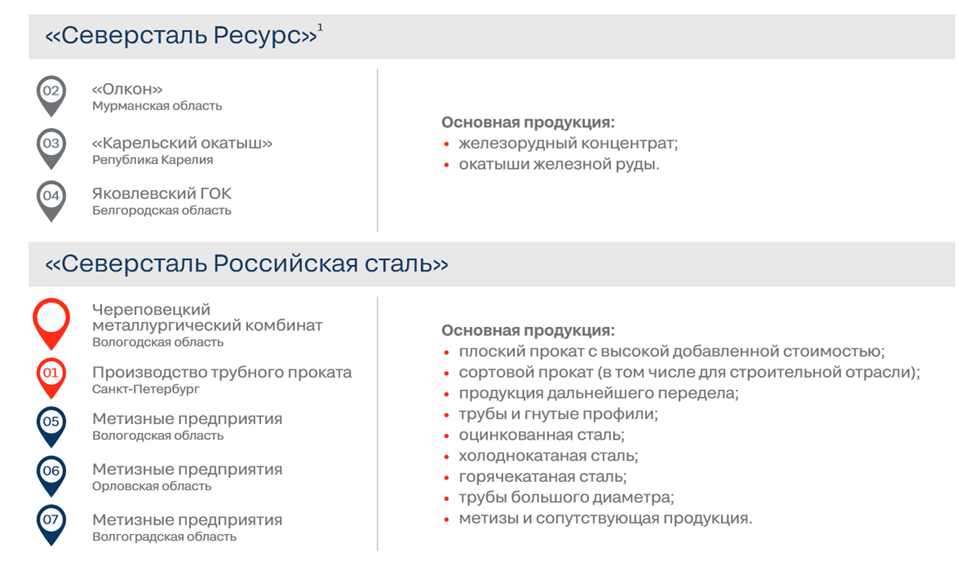

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире.

Основные активы компании находятся в России. На долю группы приходится около 17% объема выпуска стали в стране.

Северсталь - вертикально интегрированная компания. В нее входят «Северсталь Ресурс», - производитель железорудного концентрата и железной руды, и «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Большой плюс – это высокая обеспеченность Северстали собственным сырьем. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь». Но остается его ключевым потребителем, заключив долгосрочный контракт.

Главный актив компании - Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит более 77% акций. С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Из-за этого компания потеряла более $400 млн, - это активы, которые были арестованы в Европе в виде товарных запасов и остатков на счетах.

Также нужно отметить, что Евросоюз с марта прошлого года запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж.

Из последних новостей можно выделить включение акций Северстали в базу расчета индекса голубых фишек с 22.09.23. Северсталь единственная компания из сектора черной металлургии РФ в этом индексе, который включает бумаги 15-ти наиболее ликвидных эмитентов российского фондового рынка.

Текущая цена акций.

С октября 2022 года акции находятся в восходящем канале. За это время котировки выросли в два с лишним раза. Правда, именно сентябрь складывается не очень удачно, акции корректируются более, чем на 10%.

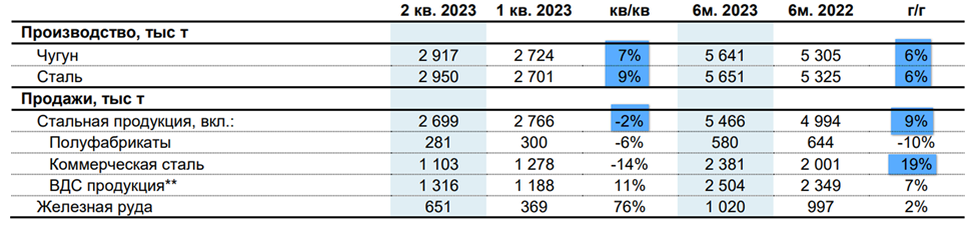

Операционные результаты.

Результаты 2Q 23 относительно 1Q 23:

производство чугуна +7% за счет окончания плановых ремонтов на доменных печах;

производство стали + 9% благодаря росту производства конвертерной стали;

объемы продаж -2%.

По итогам 1П 23 производство выросло на 6%, а продажи на 9%.

Также нужно отметить рост продаж продукции с высокой добавленной стоимостью (ВДС), который составил 11% во 2Q 23 в основном на фоне роста спроса на прокат с покрытиями в строительный сезон, а также активизации спроса на нефтегазовые трубы. Доля продукции ВДС в общем объеме продаж выросла до 49%.

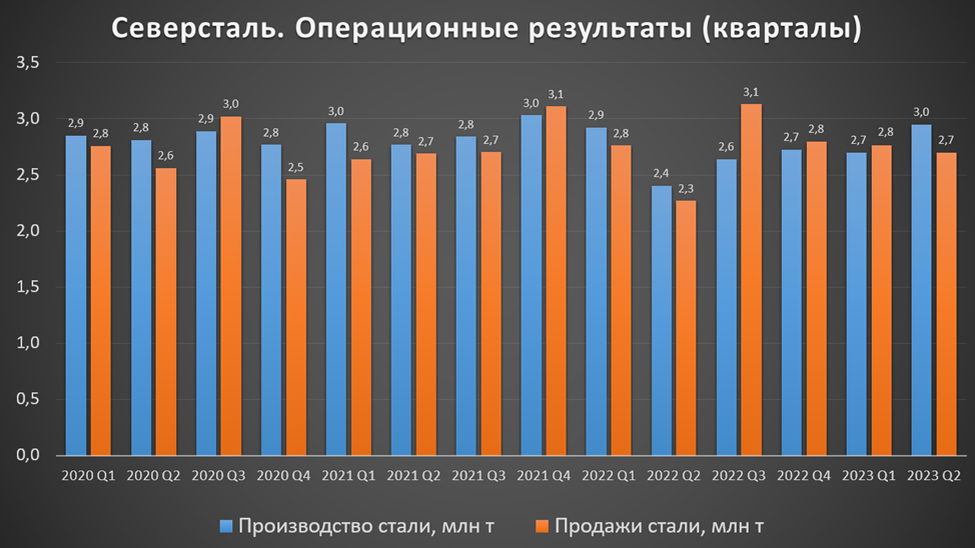

На диаграмме видно, что производство растет четвертый квартал подряд и уже вышло на пиковые значения. Продажи также находятся на достойных уровнях.

Менеджмент компании подчеркивает, что текущий уровень загрузки мощностей стабилен и близок к максимальному. Северстали удалось переориентировать значительный объем экспортных направлений на внутренний рынок. Основная поддержка сейчас идет от строительной отрасли. Хороший спрос поддерживает цены на металлопродукцию.

Цены на сталь.

Цены на сталь в Китае сейчас находятся на минимумах и составляют примерно 540 долларов за тонну, что почти в два раза ниже максимумов 2021 года и примерно на четверть ниже средних цен 2022 года.

Но основные продажи компании сейчас приходятся на Россию, где цены на стальную продукцию ниже, чем были год назад, но с начала 2023 года наблюдается рост.

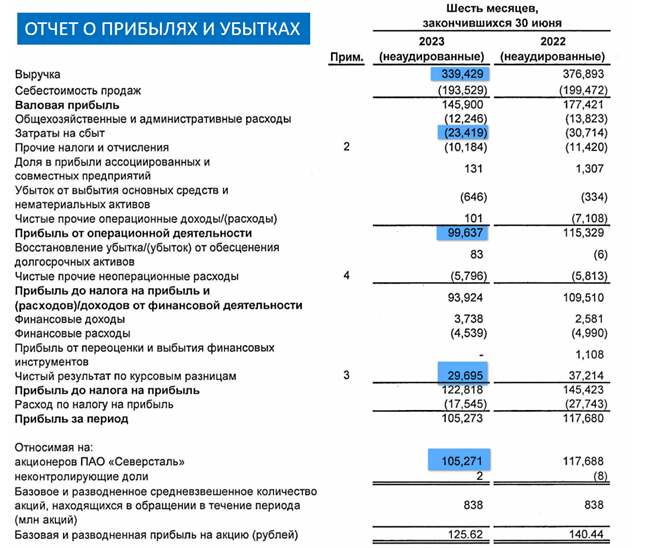

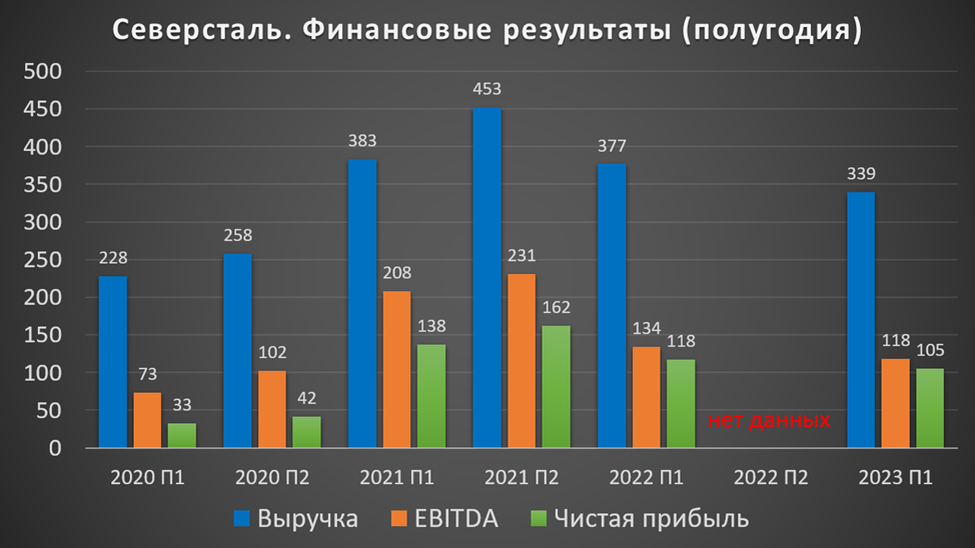

Финансовые результаты.

Северсталь не публиковала финансовые результаты с 4Q 2021. Но в последнем отчете раскрыла данные по МСФО за 1П 2023 и за 1П 2022. Данные за 1П 23:

Выручка 339 млрд (-10% г/г);

Затраты на сбыт 23 млрд (-23% г/г);

Прибыль от операционной деятельности 100 млрд (-14% г/г);

Прибыль от курсовых разниц 30 млрд (-20% г/г);

Чистая прибыль 105 млрд (-10% г/г).

Как видим на диаграмме, падение цен, а также санкции и ограничения сказались на последних результатах компании. Но всё же они выше, чем в 2020 году. Также достойными выглядят результаты за первое полугодие 2022 года.

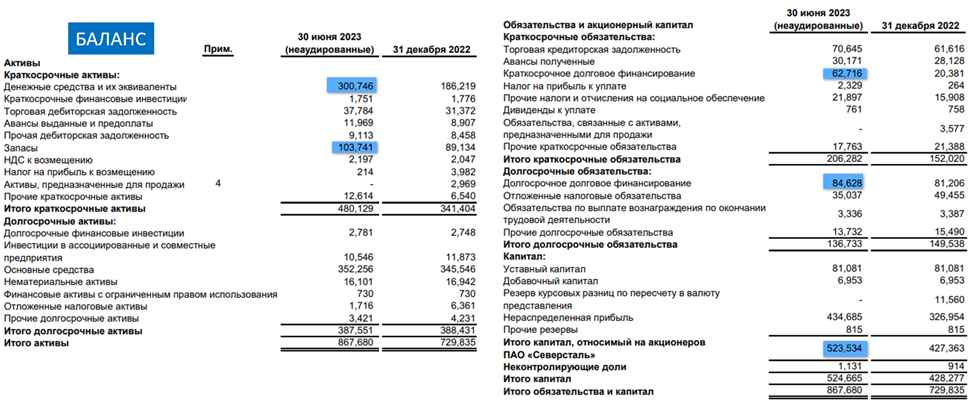

Баланс.

Запасы 103 млрд (+16% за полгода). Рост из-за того, что объемы производства превышают объемы продаж.

Денежные средства на счетах 300 млрд (+60% за полгода).

Суммарные кредиты и займы 147 млрд (+40% за полгода).

Таким образом, чистый долг отрицательный: 153 млрд. Что говорит об отличной финансовой устойчивости. Во многом, - это результат приостановки выплаты дивидендов.

Также отметим продолжающийся рост чистых активов, которые превысили 523 млрд. Т.е. на такую сумму активы превышают обязательства.

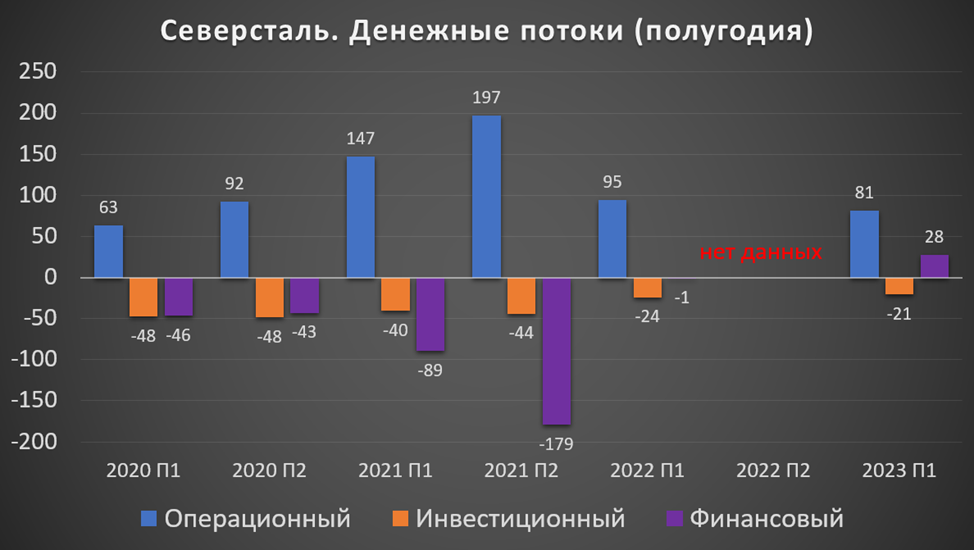

Денежные потоки.

Данные о движении денежных средств за 1П 23:

От операционной деятельности 81 млрд (-14% г/г). Именно столько денег поступило в компанию за полгода.

От инвестиционной деятельности -20 млрд (-12% г/г).

От финансовой деятельности 27 млрд за счет поступления долгового финансирования.

В итоге, FCF (свободный денежный поток), который важен при определении дивидендов, составил 60 млрд за полгода. Это примерно в два раза ниже, чем в удачном 2021 году, но всё же выше значений 2020 года.

Дивиденды.

Ранее, Северсталь была одной из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей неопределённостью компания приостановила выплату дивидендов.

В середине июня генеральный директор компании Александр Шевелев заявил, что дивидендная передышка не будет длится вечно и вопрос возобновления зависит от стабильности и определенности текущей ситуации.

Вообще дивиденды привязаны к долговой нагрузке и свободному денежному потоку. В частности, при низкой долговой нагрузки дивидендная политика предусматривает выплаты в размере более 100% от свободного денежного потока. Т.е. если компания возобновит выплаты в этом году, то вклад первого полугодия более 70₽. Это около 5,5% доходности к текущей цене акции.

Также есть некоторая вероятность повышенных дивидендов из-за пропуска выплат в 2022 году. В этом случае, дивидендная доходность может составить до 20%.

Риски и перспективы.

По словам генерального директора, - сейчас на экспорт приходится около 20% от общего выпуска продукции. Благодаря высокой вертикальной интеграции, несмотря на рост логистических расходов, компания способна дотягиваться до разных рынков. Северсталь увеличила долю на отечественном рынке за счет производителей Казахстана и Украины. Также компания пытается сформировать новый спрос за счет импортозамещения.

Во втором полугодии ожидается рост капитальных затрат почти в четыре раза по сравнению с первым полугодием. Это может сильно сказаться на свободном денежном потоке и как следствие, на вероятных дивидендах.

Дополнительные риски:

Возможное снижение цен на металлопродукцию;

Ожидаемое среднесрочное замедление темпов строительства из-за повышения ключевой ставки ЦБ и возможного ужесточения условий по льготной ипотеке;

Выплата windfall tax. Разовый "добровольный "налог составит примерно 10-15 млрд;

С 01.10.23 по 31.12.24 вводятся новые экспортные пошлины на широкий перечень товаров, в частности, на продукцию металлургов;

Разбирательства с ФАС, металлурги пытаются урегулировать штраф за монопольные цены. От Северстали требуют 8,7 млрд

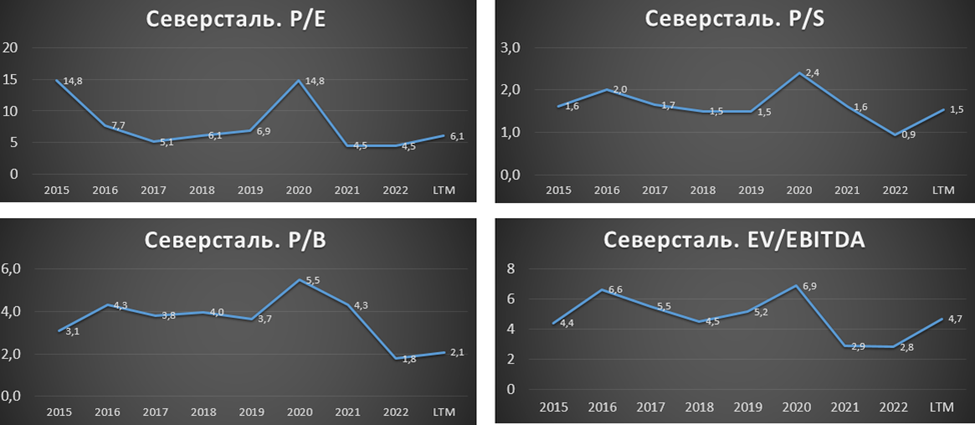

Мультипликаторы.

Текущая цена акции = 1300 ₽

Капитализация = 1 трлн ₽

EV/EBITDA = 4,7

P/E = 6,1

P/S = 1,5

P/B = 2,1

Рентаб. EBITDA 35%

Выводы.

Северсталь – это один из самых эффективных металлургов в мире. Такой эффект достигается за счет вертикальной интеграции процессов и высокой самообеспеченности в ресурсах.

Компания сократила экспорт до 20% от выручки и увеличила продажи на отечественном рынке.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за потери европейского рынка и падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У Северстали отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

Свободный денежный поток упал в 2 раза по сравнению с удачным 2021 годом, но всё же выше значений 2020 года. Правда, во втором полугодии ожидается существенный рост капитальных затрат.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценена средне. Расчетная справедливая цена акции в районе 1100 рублей.

Мои сделки.

После фиксации отличной прибыли на максимумах 2021 года, я начал снова потихоньку набирать позицию лесенкой. И согласно плана, зафиксировал прибыль в районе 1100₽. К слову, о всех своих сделках пишу в нашем телеграм канале. Но на заявлениях о том, что дивидендная передышка не будет вечной, котировки продолжили рост. Также поддержку оказала сильная девальвация рубля. Но сейчас акции потихоньку корректируются. В случае падения ниже 1000₽ буду заново формировать позицию.

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире.

Основные активы компании находятся в России. На долю группы приходится около 17% объема выпуска стали в стране.

Северсталь - вертикально интегрированная компания. В нее входят «Северсталь Ресурс», - производитель железорудного концентрата и железной руды, и «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Большой плюс – это высокая обеспеченность Северстали собственным сырьем. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь». Но остается его ключевым потребителем, заключив долгосрочный контракт.

Главный актив компании - Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит более 77% акций. С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Из-за этого компания потеряла более $400 млн, - это активы, которые были арестованы в Европе в виде товарных запасов и остатков на счетах.

Также нужно отметить, что Евросоюз с марта прошлого года запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж.

Из последних новостей можно выделить включение акций Северстали в базу расчета индекса голубых фишек с 22.09.23. Северсталь единственная компания из сектора черной металлургии РФ в этом индексе, который включает бумаги 15-ти наиболее ликвидных эмитентов российского фондового рынка.

Текущая цена акций.

С октября 2022 года акции находятся в восходящем канале. За это время котировки выросли в два с лишним раза. Правда, именно сентябрь складывается не очень удачно, акции корректируются более, чем на 10%.

Операционные результаты.

Результаты 2Q 23 относительно 1Q 23:

производство чугуна +7% за счет окончания плановых ремонтов на доменных печах;

производство стали + 9% благодаря росту производства конвертерной стали;

объемы продаж -2%.

По итогам 1П 23 производство выросло на 6%, а продажи на 9%.

Также нужно отметить рост продаж продукции с высокой добавленной стоимостью (ВДС), который составил 11% во 2Q 23 в основном на фоне роста спроса на прокат с покрытиями в строительный сезон, а также активизации спроса на нефтегазовые трубы. Доля продукции ВДС в общем объеме продаж выросла до 49%.

На диаграмме видно, что производство растет четвертый квартал подряд и уже вышло на пиковые значения. Продажи также находятся на достойных уровнях.

Менеджмент компании подчеркивает, что текущий уровень загрузки мощностей стабилен и близок к максимальному. Северстали удалось переориентировать значительный объем экспортных направлений на внутренний рынок. Основная поддержка сейчас идет от строительной отрасли. Хороший спрос поддерживает цены на металлопродукцию.

Цены на сталь.

Цены на сталь в Китае сейчас находятся на минимумах и составляют примерно 540 долларов за тонну, что почти в два раза ниже максимумов 2021 года и примерно на четверть ниже средних цен 2022 года.

Но основные продажи компании сейчас приходятся на Россию, где цены на стальную продукцию ниже, чем были год назад, но с начала 2023 года наблюдается рост.

Финансовые результаты.

Северсталь не публиковала финансовые результаты с 4Q 2021. Но в последнем отчете раскрыла данные по МСФО за 1П 2023 и за 1П 2022. Данные за 1П 23:

Выручка 339 млрд (-10% г/г);

Затраты на сбыт 23 млрд (-23% г/г);

Прибыль от операционной деятельности 100 млрд (-14% г/г);

Прибыль от курсовых разниц 30 млрд (-20% г/г);

Чистая прибыль 105 млрд (-10% г/г).

Как видим на диаграмме, падение цен, а также санкции и ограничения сказались на последних результатах компании. Но всё же они выше, чем в 2020 году. Также достойными выглядят результаты за первое полугодие 2022 года.

Баланс.

Запасы 103 млрд (+16% за полгода). Рост из-за того, что объемы производства превышают объемы продаж.

Денежные средства на счетах 300 млрд (+60% за полгода).

Суммарные кредиты и займы 147 млрд (+40% за полгода).

Таким образом, чистый долг отрицательный: 153 млрд. Что говорит об отличной финансовой устойчивости. Во многом, - это результат приостановки выплаты дивидендов.

Также отметим продолжающийся рост чистых активов, которые превысили 523 млрд. Т.е. на такую сумму активы превышают обязательства.

Денежные потоки.

Данные о движении денежных средств за 1П 23:

От операционной деятельности 81 млрд (-14% г/г). Именно столько денег поступило в компанию за полгода.

От инвестиционной деятельности -20 млрд (-12% г/г).

От финансовой деятельности 27 млрд за счет поступления долгового финансирования.

В итоге, FCF (свободный денежный поток), который важен при определении дивидендов, составил 60 млрд за полгода. Это примерно в два раза ниже, чем в удачном 2021 году, но всё же выше значений 2020 года.

Дивиденды.

Ранее, Северсталь была одной из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей неопределённостью компания приостановила выплату дивидендов.

В середине июня генеральный директор компании Александр Шевелев заявил, что дивидендная передышка не будет длится вечно и вопрос возобновления зависит от стабильности и определенности текущей ситуации.

Вообще дивиденды привязаны к долговой нагрузке и свободному денежному потоку. В частности, при низкой долговой нагрузки дивидендная политика предусматривает выплаты в размере более 100% от свободного денежного потока. Т.е. если компания возобновит выплаты в этом году, то вклад первого полугодия более 70₽. Это около 5,5% доходности к текущей цене акции.

Также есть некоторая вероятность повышенных дивидендов из-за пропуска выплат в 2022 году. В этом случае, дивидендная доходность может составить до 20%.

Риски и перспективы.

По словам генерального директора, - сейчас на экспорт приходится около 20% от общего выпуска продукции. Благодаря высокой вертикальной интеграции, несмотря на рост логистических расходов, компания способна дотягиваться до разных рынков. Северсталь увеличила долю на отечественном рынке за счет производителей Казахстана и Украины. Также компания пытается сформировать новый спрос за счет импортозамещения.

Во втором полугодии ожидается рост капитальных затрат почти в четыре раза по сравнению с первым полугодием. Это может сильно сказаться на свободном денежном потоке и как следствие, на вероятных дивидендах.

Дополнительные риски:

Возможное снижение цен на металлопродукцию;

Ожидаемое среднесрочное замедление темпов строительства из-за повышения ключевой ставки ЦБ и возможного ужесточения условий по льготной ипотеке;

Выплата windfall tax. Разовый "добровольный "налог составит примерно 10-15 млрд;

С 01.10.23 по 31.12.24 вводятся новые экспортные пошлины на широкий перечень товаров, в частности, на продукцию металлургов;

Разбирательства с ФАС, металлурги пытаются урегулировать штраф за монопольные цены. От Северстали требуют 8,7 млрд

Мультипликаторы.

Текущая цена акции = 1300 ₽

Капитализация = 1 трлн ₽

EV/EBITDA = 4,7

P/E = 6,1

P/S = 1,5

P/B = 2,1

Рентаб. EBITDA 35%

Выводы.

Северсталь – это один из самых эффективных металлургов в мире. Такой эффект достигается за счет вертикальной интеграции процессов и высокой самообеспеченности в ресурсах.

Компания сократила экспорт до 20% от выручки и увеличила продажи на отечественном рынке.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за потери европейского рынка и падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У Северстали отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

Свободный денежный поток упал в 2 раза по сравнению с удачным 2021 годом, но всё же выше значений 2020 года. Правда, во втором полугодии ожидается существенный рост капитальных затрат.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценена средне. Расчетная справедливая цена акции в районе 1100 рублей.

Мои сделки.

После фиксации отличной прибыли на максимумах 2021 года, я начал снова потихоньку набирать позицию лесенкой. И согласно плана, зафиксировал прибыль в районе 1100₽. К слову, о всех своих сделках пишу в нашем телеграм канале. Но на заявлениях о том, что дивидендная передышка не будет вечной, котировки продолжили рост. Также поддержку оказала сильная девальвация рубля. Но сейчас акции потихоньку корректируются. В случае падения ниже 1000₽ буду заново формировать позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба