30 сентября 2023 Omega Global Кошкина Лика

Уходящая неделя не была отягощена важными ФА-событиями, она была предбанником к важной неделе с массой экономических отчетов со 2 октября, однако шатдаун неизбежен, а значит данные могут отсутствовать вплоть до открытия правительства.

Самое интересное, что практически все ключевые экономические отчеты США выходят с ревизией на понижение прошлых периодов, в экономике США дела гораздо хуже, чем пытаются представить, а значит шатдаун и забастовки на руку Байдену и ФРС, которые разведут руками и сообщат, что они не виноваты в рецессии.

Самым большим сюрпризом недели стала финальная ревизия ВВП США за 2 квартал, при прогнозном заголовке внутренности вывернули, дефлятор резко снизился, как и потребление.

Ревизия ВВП США за 2 квартал привела к аппетиту к риску на фоне роста уверенности в отсутствии дальнейшего повышения ставок ФРС, но эта радость горькая, ибо экономика США после истощения избыточных резервов бедных и среднего класса спикирует с обрыва так быстро, что ФРС не успеет помочь, а пока ФРС и не подает признаков готовности протянуть руку помощи экономике.

Падение инфляции в Еврозоне вполне ожидаемо, ибо там нет внутреннего инфляционного давления по причине слабого спроса.

Очевидно, что ЕЦБ не станет повышать ставку с учетом падения экономики.

Отчет Микрона был интересным, особенно комментарии к нему.

Компания заявила, что ожидает восстановление спроса в 2024 году, тогда как в 1 квартале ожидалось восстановление спроса в 3 квартале, а во 2 квартале пели песню о возрождении спроса с 4 квартала.

Также порадовали комменты о том, что расцвет ИИ вступит в полную силу в 2025 году.

Рынки, которые ожидали расцвет технологической революции на махинациях с прибылью Нвидиа с конца этого года, приуныли.

Минфин США продолжает выдувать пылесосом долларовую ликвидность с рынка, что в очередной раз привело к заявлению Далио о грядущем долговом кризисе в США.

Не может быть долгового кризиса в США пока США сами печатают деньги в своей стране и доллар пользуется спросом.

Но фондовые рынки не растут в условиях низкой ликвидности.

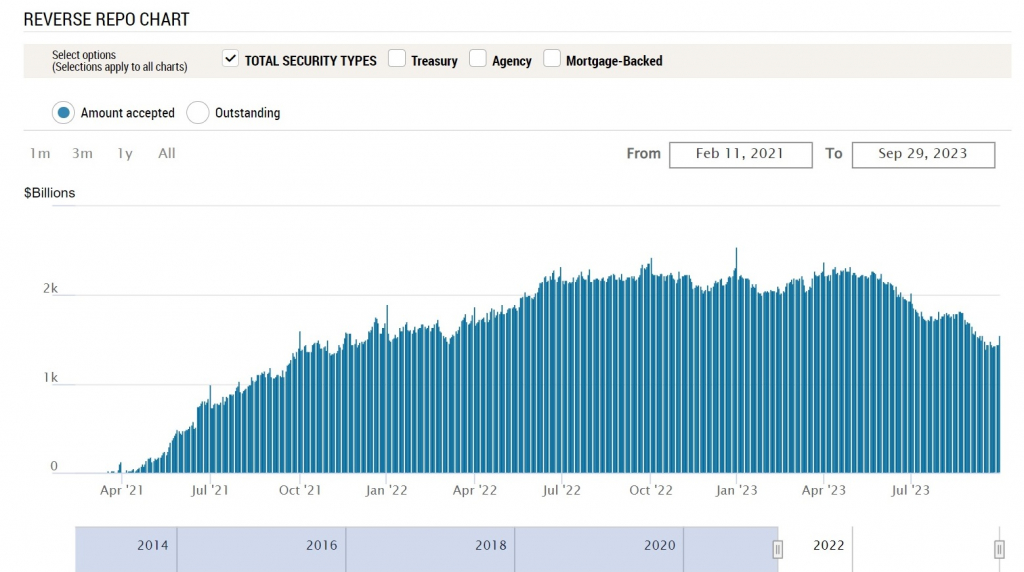

Объем обратного репо ФРС тает на глазах, сегодня объем вырос до 1,557569 трлн долларов, это традиционный рост в конце квартала, но без учета этого объем упал до 1,450 трлн долларов и ниже.

По ВА/ТА:

— Евродоллар.

Пробой канала пришелся на окончание волны, коррект вверх был нужен и, возможно, коррект вверх ещё не завершен, но канал вниз пробивать придется и цель падения сместилась ниже на 1,0370+-.

— Насдак100.

Викли закрывает пипсово ниже поддержки, по ВА нужен ещё один перелоу, скорее в рамках вероятного канала, после чего понадобится более сильная коррекция вверх или разворот.

Самое интересное, что практически все ключевые экономические отчеты США выходят с ревизией на понижение прошлых периодов, в экономике США дела гораздо хуже, чем пытаются представить, а значит шатдаун и забастовки на руку Байдену и ФРС, которые разведут руками и сообщат, что они не виноваты в рецессии.

Самым большим сюрпризом недели стала финальная ревизия ВВП США за 2 квартал, при прогнозном заголовке внутренности вывернули, дефлятор резко снизился, как и потребление.

Ревизия ВВП США за 2 квартал привела к аппетиту к риску на фоне роста уверенности в отсутствии дальнейшего повышения ставок ФРС, но эта радость горькая, ибо экономика США после истощения избыточных резервов бедных и среднего класса спикирует с обрыва так быстро, что ФРС не успеет помочь, а пока ФРС и не подает признаков готовности протянуть руку помощи экономике.

Падение инфляции в Еврозоне вполне ожидаемо, ибо там нет внутреннего инфляционного давления по причине слабого спроса.

Очевидно, что ЕЦБ не станет повышать ставку с учетом падения экономики.

Отчет Микрона был интересным, особенно комментарии к нему.

Компания заявила, что ожидает восстановление спроса в 2024 году, тогда как в 1 квартале ожидалось восстановление спроса в 3 квартале, а во 2 квартале пели песню о возрождении спроса с 4 квартала.

Также порадовали комменты о том, что расцвет ИИ вступит в полную силу в 2025 году.

Рынки, которые ожидали расцвет технологической революции на махинациях с прибылью Нвидиа с конца этого года, приуныли.

Минфин США продолжает выдувать пылесосом долларовую ликвидность с рынка, что в очередной раз привело к заявлению Далио о грядущем долговом кризисе в США.

Не может быть долгового кризиса в США пока США сами печатают деньги в своей стране и доллар пользуется спросом.

Но фондовые рынки не растут в условиях низкой ликвидности.

Объем обратного репо ФРС тает на глазах, сегодня объем вырос до 1,557569 трлн долларов, это традиционный рост в конце квартала, но без учета этого объем упал до 1,450 трлн долларов и ниже.

По ВА/ТА:

— Евродоллар.

Пробой канала пришелся на окончание волны, коррект вверх был нужен и, возможно, коррект вверх ещё не завершен, но канал вниз пробивать придется и цель падения сместилась ниже на 1,0370+-.

— Насдак100.

Викли закрывает пипсово ниже поддержки, по ВА нужен ещё один перелоу, скорее в рамках вероятного канала, после чего понадобится более сильная коррекция вверх или разворот.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба