1 октября 2023 smart-lab.ru

Итак, что у нас произошло в этом году:

Полгода рубль падал, а индекс Мосбиржи пропорционально переоценивался. В долларах ничего не выросло, но в рублях получилось мощное ралли.

Когда курс подошел к 100, в ЦБ раздался звонок.

ЦБ в панике поднял ставку.

Рубль остановился и посмотрел на ЦБ как на ***.

ЦБ снова поднял ставку.

Рубль вальяжно пошел обесцениваться дальше.

Что в этой истории мне, как простому инвестору / спекулянту, понятно:

Рубль – кот.

Кто-то выводит из страны даже не деньги, а деньжища.

ЦБ не может не знать, кто и куда.

Значит эти деньги — кого надо деньги.

Значит, у ЦБ нет возможности повлиять на ситуацию.

Но, поскольку от него требуют удерживать курс, ЦБ продолжит бомбить Воронеж и держать высокие ставки.

С такими ставками экономика долго не протянет. С другой стороны, Эльвира Сахипзадовна тот еще боевой хомячок, и просто так удавку не отпустит, а это значит, что пора хеджироваться.

Хеджироваться опционами в такой ситуации мало смысла, т.к. все идет не к резкому обвалу, а к медленному сползанию, поэтому логичнее просто добавить в портфель шорты фьючей на какой-нибудь мусор.

Банкрот №1 – Сегежа (ГО 50%)

Самая драматическая история банкротства, которая происходит прямо сейчас на нашем рынке.

Сегежа — это компания АФК Система и, как и многие другие ее дочки, изначально строилась как инвестиционный проект, с прицелом на продажу. Однако, лесопилка в Карелии – это далеко не Тесла и не Айфон, здесь нет инноваций, она не создает новую нишу на рынке, экосистему, или что-либо еще, это просто производственная компания, поэтому и надували ее тупо вдолг. Кульминацией стала покупка в 2021 году, на пике цикла, Интер Форест, которая позволила удвоить объемы производства пиломатериалов, но увеличила долг группы на 70%. После этого цены на пиломатериалы пошли вниз, а ставки по долгам вверх.

А через год после этой крупной покупки, во втором полугодии 2022, Сегеже «повезло» попасть под санкции, в результате чего компания потеряла Европу как рынок сбыта своей продукции. Теперь ей приходится переориентироваться на Восток, и гнать составы через всю страну в Китай.

Компания убыточна на операционном уровне, за первое полугодие операционный убыток составил 2,4млрд рублей (при выручке 40млрд), свободный денежный поток на компанию в первом полугодии оказался отрицательным (-3,3млрд), а за 1П2022 он был нулевым.

При этом Сегежа живет полностью на заемные, умудряется находить кредиторов-буратин среди банков и впаривать свои облигации на бирже. Заемные средства идут на то, чтобы погасить старые долги и протянуть еще немного. Как заемщик, Сегежа настолько охренела, что в прошлом году заняла 35млрд и половину, 17млрд, направила на выплату дивидендов (при нулевом FCFF, напомню).

Долговой рынок уже понял, что к чему и доходность по облигациям Сегежи находится на уровне 17% годовых, но акционеры все еще грезят ростом цен, иксами и туземуном. Однако, даже если представить, что долг каким-то образом перестанет расти, то для обслуживания 120млрд рублей, пускай даже по ставке не 17%, а, допустим, 12%, нужно 15млрд рублей в год. Чтобы акционерам тоже что-то перепадало, нужно требовать от нее зарабатывать больше, чем 15млрд. Возьмем 30 – 50 на 50 кредиторам и акционерам. На капзатраты тоже нужны деньги, пускай 10% от выручки, это 8-10млрд в год, тогда в отчете о ДДС в графе чистое поступление ДС от операционной деятельности мы должны увидеть под 40млрд. Вот эти 40млрд – это и есть тот геп, который лежит между здоровой Сегежей и Сегежей нынешней. Чтобы компания спаслась и считалась здоровой, цены должны вырасти ну раза в два минимум, а период высоких ставок не должен длиться долго.

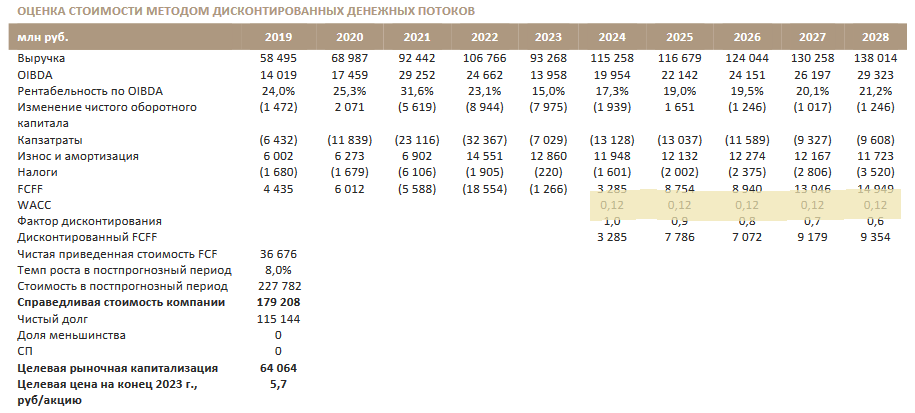

Забавно видеть, как аналитики выставляют этой помойке какие-то целевые цены. Вот, например, расчеты одного из брокеров:

Чуваки берут ставку в 12%, в то время как облигации торгуются уже по 16-17%, в результате чего получают целевую цену в 5,7 рублей на конец года. Но на самом деле, WACC для Сегежи находится на уровне выше 20% и, если вы попытаетесь продисконтировать даже такой оптимистичный прогноз, у вас получится отрицательное число. Это, конечно, не значит, что бумага должна стоить меньше нуля рублей, просто она превратилась в лотерейный билет, в опцион, который и оценивать нужно по опционной модели, то есть делать несколько прогнозов, в идеале на каждый год, высчитывать FCFE в каждом варианте, потом перемножать вероятности и смотреть, что получилось.

Поэтому никто не может назвать точную справедливую цену Сегежи, она спекулятивна и может быть сколь угодно малой, но вот что можно точно сказать, так это то, что она кратно, вдвое-втрое-вчетверо ниже текущей. Номинал у Сегежи вообще в 50 раз ниже — 10 копеек за акцию.

Банкрот №2 – М Видео (ГО 50%)

Умирающая сеть магазинов электроники и бытовой техники. Денежный поток отрицательный и, в отличие от сырьевой Сегежи, здесь никакое изменение цен в принципе невозможно. Wildberries и Ozon растут как на дрожжах, Яндекс Маркет подбрасывает дров в костер конкуренции, мелкую технику можно заказать на Али, а нишу цивилизованного магазина, где можно купить белую технику с гарантией, полностью узурпировал DNS.

Рынок уже оценил «успехи» М Видео, и вряд ли эта бумага будет сильно падать. Тем не менее, расти ей тоже не на чем. Единственный драйвер, который здесь возможен – это поглощение компании каким-либо другим игроком. Но кому это надо?

№3 Аэрофлот – Создан, чтобы падать!

Третья опция — это целая могучая кучка госкомпаний, которые исторически на большом горизонте только падают, по крайней мере, относительно индекса. Знаете, многие застряли в лонге Газпрома, но я еще ни разу не слышал о человеке, который бы застрял в шорте.

Итак, в этой категории у нас:

3.1) Газпром (ГО 20%), вот так выглядит его график относительно индекса Мосбиржи:

В данный момент бумага пробила очередное дно. Шортить, честно говоря, немного страшновато, но с другой стороны, а куда он денется? На чем ему расти?

3.2) Ростелеком (ГО 25%)

Скажите, у вас когда-нибудь возникало желание купить Ростелеком? Тем более обычку. Тем более осенью. Тем более на повышении ставок. Вот и у меня нет. Бумага стабильно отстает от рынка:

Просто идеальный кандидат на шорт сейчас и во все времена.

3.3) ВТБ (ГО 20%)

Всенародная прачечная, банк-забулдыга, который живет от SPO до SPO, ВТБ – еще один кандидат, который приходит в голову первым при слове «шорт»:

3.4) Аэрофлот (ГО 50%)

Аэрофлот и раньше был проблемным, а сейчас и вовсе непонятно, что с ним будет дальше. Тем не менее, бумага в этом году пока что идет по рынку:

3.5) ФСК-Россети (ГО 30%)

Объединенная компания пока идет по рынку, однако все мы помним, что в связи с высокими капзатратами компания не будет платить дивиденды до 2026 года. А на нашем рынке есть традиция — оценивать госкомпании по фактически выплаченным дивидендам (думаю, понятно почему), поэтому ФСК-Россети надолго пропадет с радаров.

В принципе, это все, что приходит в голову. Список ГО фьючей, торгуемых на Мосбирже находится здесь Насколько я заметил, во фьючах на акции пасутся маркет-мейкеры, поэтому набрать объем физику вполне реально.

Полгода рубль падал, а индекс Мосбиржи пропорционально переоценивался. В долларах ничего не выросло, но в рублях получилось мощное ралли.

Когда курс подошел к 100, в ЦБ раздался звонок.

ЦБ в панике поднял ставку.

Рубль остановился и посмотрел на ЦБ как на ***.

ЦБ снова поднял ставку.

Рубль вальяжно пошел обесцениваться дальше.

Что в этой истории мне, как простому инвестору / спекулянту, понятно:

Рубль – кот.

Кто-то выводит из страны даже не деньги, а деньжища.

ЦБ не может не знать, кто и куда.

Значит эти деньги — кого надо деньги.

Значит, у ЦБ нет возможности повлиять на ситуацию.

Но, поскольку от него требуют удерживать курс, ЦБ продолжит бомбить Воронеж и держать высокие ставки.

С такими ставками экономика долго не протянет. С другой стороны, Эльвира Сахипзадовна тот еще боевой хомячок, и просто так удавку не отпустит, а это значит, что пора хеджироваться.

Хеджироваться опционами в такой ситуации мало смысла, т.к. все идет не к резкому обвалу, а к медленному сползанию, поэтому логичнее просто добавить в портфель шорты фьючей на какой-нибудь мусор.

Банкрот №1 – Сегежа (ГО 50%)

Самая драматическая история банкротства, которая происходит прямо сейчас на нашем рынке.

Сегежа — это компания АФК Система и, как и многие другие ее дочки, изначально строилась как инвестиционный проект, с прицелом на продажу. Однако, лесопилка в Карелии – это далеко не Тесла и не Айфон, здесь нет инноваций, она не создает новую нишу на рынке, экосистему, или что-либо еще, это просто производственная компания, поэтому и надували ее тупо вдолг. Кульминацией стала покупка в 2021 году, на пике цикла, Интер Форест, которая позволила удвоить объемы производства пиломатериалов, но увеличила долг группы на 70%. После этого цены на пиломатериалы пошли вниз, а ставки по долгам вверх.

А через год после этой крупной покупки, во втором полугодии 2022, Сегеже «повезло» попасть под санкции, в результате чего компания потеряла Европу как рынок сбыта своей продукции. Теперь ей приходится переориентироваться на Восток, и гнать составы через всю страну в Китай.

Компания убыточна на операционном уровне, за первое полугодие операционный убыток составил 2,4млрд рублей (при выручке 40млрд), свободный денежный поток на компанию в первом полугодии оказался отрицательным (-3,3млрд), а за 1П2022 он был нулевым.

При этом Сегежа живет полностью на заемные, умудряется находить кредиторов-буратин среди банков и впаривать свои облигации на бирже. Заемные средства идут на то, чтобы погасить старые долги и протянуть еще немного. Как заемщик, Сегежа настолько охренела, что в прошлом году заняла 35млрд и половину, 17млрд, направила на выплату дивидендов (при нулевом FCFF, напомню).

Долговой рынок уже понял, что к чему и доходность по облигациям Сегежи находится на уровне 17% годовых, но акционеры все еще грезят ростом цен, иксами и туземуном. Однако, даже если представить, что долг каким-то образом перестанет расти, то для обслуживания 120млрд рублей, пускай даже по ставке не 17%, а, допустим, 12%, нужно 15млрд рублей в год. Чтобы акционерам тоже что-то перепадало, нужно требовать от нее зарабатывать больше, чем 15млрд. Возьмем 30 – 50 на 50 кредиторам и акционерам. На капзатраты тоже нужны деньги, пускай 10% от выручки, это 8-10млрд в год, тогда в отчете о ДДС в графе чистое поступление ДС от операционной деятельности мы должны увидеть под 40млрд. Вот эти 40млрд – это и есть тот геп, который лежит между здоровой Сегежей и Сегежей нынешней. Чтобы компания спаслась и считалась здоровой, цены должны вырасти ну раза в два минимум, а период высоких ставок не должен длиться долго.

Забавно видеть, как аналитики выставляют этой помойке какие-то целевые цены. Вот, например, расчеты одного из брокеров:

Чуваки берут ставку в 12%, в то время как облигации торгуются уже по 16-17%, в результате чего получают целевую цену в 5,7 рублей на конец года. Но на самом деле, WACC для Сегежи находится на уровне выше 20% и, если вы попытаетесь продисконтировать даже такой оптимистичный прогноз, у вас получится отрицательное число. Это, конечно, не значит, что бумага должна стоить меньше нуля рублей, просто она превратилась в лотерейный билет, в опцион, который и оценивать нужно по опционной модели, то есть делать несколько прогнозов, в идеале на каждый год, высчитывать FCFE в каждом варианте, потом перемножать вероятности и смотреть, что получилось.

Поэтому никто не может назвать точную справедливую цену Сегежи, она спекулятивна и может быть сколь угодно малой, но вот что можно точно сказать, так это то, что она кратно, вдвое-втрое-вчетверо ниже текущей. Номинал у Сегежи вообще в 50 раз ниже — 10 копеек за акцию.

Банкрот №2 – М Видео (ГО 50%)

Умирающая сеть магазинов электроники и бытовой техники. Денежный поток отрицательный и, в отличие от сырьевой Сегежи, здесь никакое изменение цен в принципе невозможно. Wildberries и Ozon растут как на дрожжах, Яндекс Маркет подбрасывает дров в костер конкуренции, мелкую технику можно заказать на Али, а нишу цивилизованного магазина, где можно купить белую технику с гарантией, полностью узурпировал DNS.

Рынок уже оценил «успехи» М Видео, и вряд ли эта бумага будет сильно падать. Тем не менее, расти ей тоже не на чем. Единственный драйвер, который здесь возможен – это поглощение компании каким-либо другим игроком. Но кому это надо?

№3 Аэрофлот – Создан, чтобы падать!

Третья опция — это целая могучая кучка госкомпаний, которые исторически на большом горизонте только падают, по крайней мере, относительно индекса. Знаете, многие застряли в лонге Газпрома, но я еще ни разу не слышал о человеке, который бы застрял в шорте.

Итак, в этой категории у нас:

3.1) Газпром (ГО 20%), вот так выглядит его график относительно индекса Мосбиржи:

В данный момент бумага пробила очередное дно. Шортить, честно говоря, немного страшновато, но с другой стороны, а куда он денется? На чем ему расти?

3.2) Ростелеком (ГО 25%)

Скажите, у вас когда-нибудь возникало желание купить Ростелеком? Тем более обычку. Тем более осенью. Тем более на повышении ставок. Вот и у меня нет. Бумага стабильно отстает от рынка:

Просто идеальный кандидат на шорт сейчас и во все времена.

3.3) ВТБ (ГО 20%)

Всенародная прачечная, банк-забулдыга, который живет от SPO до SPO, ВТБ – еще один кандидат, который приходит в голову первым при слове «шорт»:

3.4) Аэрофлот (ГО 50%)

Аэрофлот и раньше был проблемным, а сейчас и вовсе непонятно, что с ним будет дальше. Тем не менее, бумага в этом году пока что идет по рынку:

3.5) ФСК-Россети (ГО 30%)

Объединенная компания пока идет по рынку, однако все мы помним, что в связи с высокими капзатратами компания не будет платить дивиденды до 2026 года. А на нашем рынке есть традиция — оценивать госкомпании по фактически выплаченным дивидендам (думаю, понятно почему), поэтому ФСК-Россети надолго пропадет с радаров.

В принципе, это все, что приходит в голову. Список ГО фьючей, торгуемых на Мосбирже находится здесь Насколько я заметил, во фьючах на акции пасутся маркет-мейкеры, поэтому набрать объем физику вполне реально.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба