2 октября 2023 АТОН | Московская биржа

Наблюдательны йсовет Московской биржи утвердил новую стратегию развития группы до 2028 г.

В рамках стратегии биржа ставит одной из целей рост капитализации до примерно 700 млрд рублей (307 рублей на акцию). Мы считаем такой результат достижимым.

Обновленная дивидендная политика предполагает выплаты из расчета не менее 50% чистой прибыли по МСФО. Фактический уровень будет определяться на основании свободного денежного потока и, скорее всего, будет выше. Мы прогнозируем дивиденд за 2023 г. в размере около 13 рублей на акцию (дивидендная доходность около 8%).

Нам по-прежнему нравится инвестиционный кейс Московской биржи, чьи акции включены в список наших фаворитов.

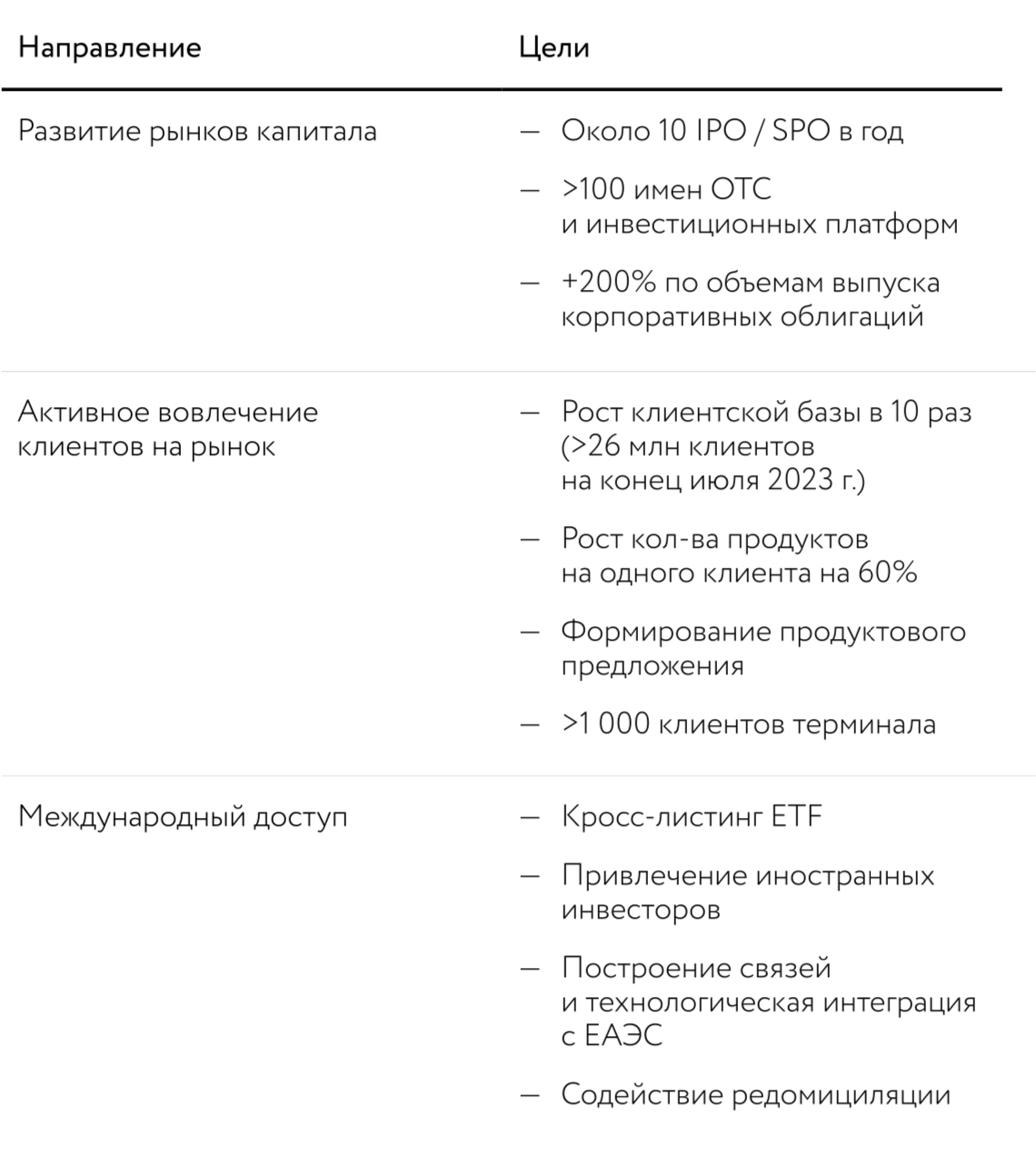

Ключевые направления бизнеса

В рамках новой стратегии Мосбиржа выделяет три ключевые направления развития:

развитие рынков капитала путем увеличения количества эмитентов и инструментов на рынке, повышения ликвидности и расширения предложения ESG-продуктов;

повышение активности клиентов на финансовом рынке, в т.ч. за счет увеличения проникновения в сегмент корпоративных клиентов;

сохранение и развитие отношений с иностранными рынками.

Финансовые цели

Одной из ключевых целей является существенный рост капитализации Московской биржи до приблизительно 700 млрд рублей (306 рублей на акцию) на основе целей по прибыли и исторических мультипликаторов биржи. Мы согласны с такой оценкой. Исторически акции биржи оценивались по мультипликатору P/E 11,0– 13,0x. При росте чистой прибыли до 60–65 млрд рублей в ближайшие годы стоимость акций может достигнуть заявленной цели. Сама Мосбиржа прогнозирует рост чистой прибыли до более чем 65 млрд рублей к 2028 г. (9,6% CAGR относительно 2022 г.) при среднегодовом росте комиссионного дохода 13%. Однако мы считаем данный прогноз консервативным, учитывая, что среднегодовой рост чистой прибыли за последние десять лет (2013–23 гг.). составил около 15%. Мы полагаем, что доходы компании будут расти быстрее прогнозов, принимая во внимание повышение роли биржи в развитии финансовой системы страны.

Компания не представила прогноза относительно процентных доходов, т.к. они в большой степени зависят от рыночных условий. Соотношение расходов к чистому комиссионному доходу ожидается на уровне 50–55%, а рентабельность капитала — более 18%.

Обновленная дивидендная политика

Новая стратегия компании предполагает направлять не менее 50% чистой прибыли группы на дивидендные выплаты минимум раз в год (против 60% также раз в год, согласно предыдущей дивидендной политике).

По нашим оценкам, это около 11 рублей на акцию за 2023 г. , что соответствует 6% дивидендной доходности.

Однако целевой уровень дивидендов будет определяться как величина свободного денежного потока на собственный капитал с учетом потребностей в дополнительном регуляторном капитале группы, капзатрат, сделок M&A и ряда других корректировок. Исходя из этого подхода, мы прогнозируем дивиденды на уровне 55–65% от чистой прибыли или около 13 рублей на акцию за 2023 г., что соответствует около 8% дивидендной доходности.

Данная политика будет действовать в течение следующих пяти лет.

Наш взгляд на стратегию

В целом стратегия произвела на нас положительное впечатление, хотя озвученные цели показались нам довольно консервативными. Возврат компании к понятной дивидендной политике и цели по росту капитализации — важные ориентиры. После публикации стратегии акции Мосбиржи скорректировались на 3%, что, скорее, связано с фиксацией прибыли инвесторами на факте объявления стратегии. Напомним, что бумага в последние недели сильно росла против рынка.

Оценка акций

Мы сохраняем позитивный взгляд на акции Мосбиржи, по‐прежнему считая их одним из наших фаворитов. Фундаментальные факторы поддержки акций, такие как высокие процентные ставки и рост объема торгов, сохраняются. Как результат, мы ждем рекордной чистой прибыли биржи в 2023 г. в размере около 50 млрд рублей (+36 г/г). По нашим оценкам, Мосбиржа торгуется с мультипликатором P/E 2023П около 8,3x, что предполагает дисконт 20–40% к ее исторической средней оценке (11,0–13,0). Наш индикативный диапазон справедливой цены составляет 200–250 рублей.

В рамках стратегии биржа ставит одной из целей рост капитализации до примерно 700 млрд рублей (307 рублей на акцию). Мы считаем такой результат достижимым.

Обновленная дивидендная политика предполагает выплаты из расчета не менее 50% чистой прибыли по МСФО. Фактический уровень будет определяться на основании свободного денежного потока и, скорее всего, будет выше. Мы прогнозируем дивиденд за 2023 г. в размере около 13 рублей на акцию (дивидендная доходность около 8%).

Нам по-прежнему нравится инвестиционный кейс Московской биржи, чьи акции включены в список наших фаворитов.

Ключевые направления бизнеса

В рамках новой стратегии Мосбиржа выделяет три ключевые направления развития:

развитие рынков капитала путем увеличения количества эмитентов и инструментов на рынке, повышения ликвидности и расширения предложения ESG-продуктов;

повышение активности клиентов на финансовом рынке, в т.ч. за счет увеличения проникновения в сегмент корпоративных клиентов;

сохранение и развитие отношений с иностранными рынками.

Финансовые цели

Одной из ключевых целей является существенный рост капитализации Московской биржи до приблизительно 700 млрд рублей (306 рублей на акцию) на основе целей по прибыли и исторических мультипликаторов биржи. Мы согласны с такой оценкой. Исторически акции биржи оценивались по мультипликатору P/E 11,0– 13,0x. При росте чистой прибыли до 60–65 млрд рублей в ближайшие годы стоимость акций может достигнуть заявленной цели. Сама Мосбиржа прогнозирует рост чистой прибыли до более чем 65 млрд рублей к 2028 г. (9,6% CAGR относительно 2022 г.) при среднегодовом росте комиссионного дохода 13%. Однако мы считаем данный прогноз консервативным, учитывая, что среднегодовой рост чистой прибыли за последние десять лет (2013–23 гг.). составил около 15%. Мы полагаем, что доходы компании будут расти быстрее прогнозов, принимая во внимание повышение роли биржи в развитии финансовой системы страны.

Компания не представила прогноза относительно процентных доходов, т.к. они в большой степени зависят от рыночных условий. Соотношение расходов к чистому комиссионному доходу ожидается на уровне 50–55%, а рентабельность капитала — более 18%.

Обновленная дивидендная политика

Новая стратегия компании предполагает направлять не менее 50% чистой прибыли группы на дивидендные выплаты минимум раз в год (против 60% также раз в год, согласно предыдущей дивидендной политике).

По нашим оценкам, это около 11 рублей на акцию за 2023 г. , что соответствует 6% дивидендной доходности.

Однако целевой уровень дивидендов будет определяться как величина свободного денежного потока на собственный капитал с учетом потребностей в дополнительном регуляторном капитале группы, капзатрат, сделок M&A и ряда других корректировок. Исходя из этого подхода, мы прогнозируем дивиденды на уровне 55–65% от чистой прибыли или около 13 рублей на акцию за 2023 г., что соответствует около 8% дивидендной доходности.

Данная политика будет действовать в течение следующих пяти лет.

Наш взгляд на стратегию

В целом стратегия произвела на нас положительное впечатление, хотя озвученные цели показались нам довольно консервативными. Возврат компании к понятной дивидендной политике и цели по росту капитализации — важные ориентиры. После публикации стратегии акции Мосбиржи скорректировались на 3%, что, скорее, связано с фиксацией прибыли инвесторами на факте объявления стратегии. Напомним, что бумага в последние недели сильно росла против рынка.

Оценка акций

Мы сохраняем позитивный взгляд на акции Мосбиржи, по‐прежнему считая их одним из наших фаворитов. Фундаментальные факторы поддержки акций, такие как высокие процентные ставки и рост объема торгов, сохраняются. Как результат, мы ждем рекордной чистой прибыли биржи в 2023 г. в размере около 50 млрд рублей (+36 г/г). По нашим оценкам, Мосбиржа торгуется с мультипликатором P/E 2023П около 8,3x, что предполагает дисконт 20–40% к ее исторической средней оценке (11,0–13,0). Наш индикативный диапазон справедливой цены составляет 200–250 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба