СПБ биржа (тикер: SPBE) раскрыла отчет за первую половину 2023 года. В статье его разберем, сравним результаты с Московской биржей и поговорим о целесообразности покупки акций компании на данный момент.

Разбор

Объем торгов после падения в 2022 году так и не восстановился, ходит в районе 3-4 млрд долларов, что очень мало по сравнению с уровнями 2021 года.

В рублях ситуация чуть лучше из-за выросшего курса доллара, но в целом все также печально.

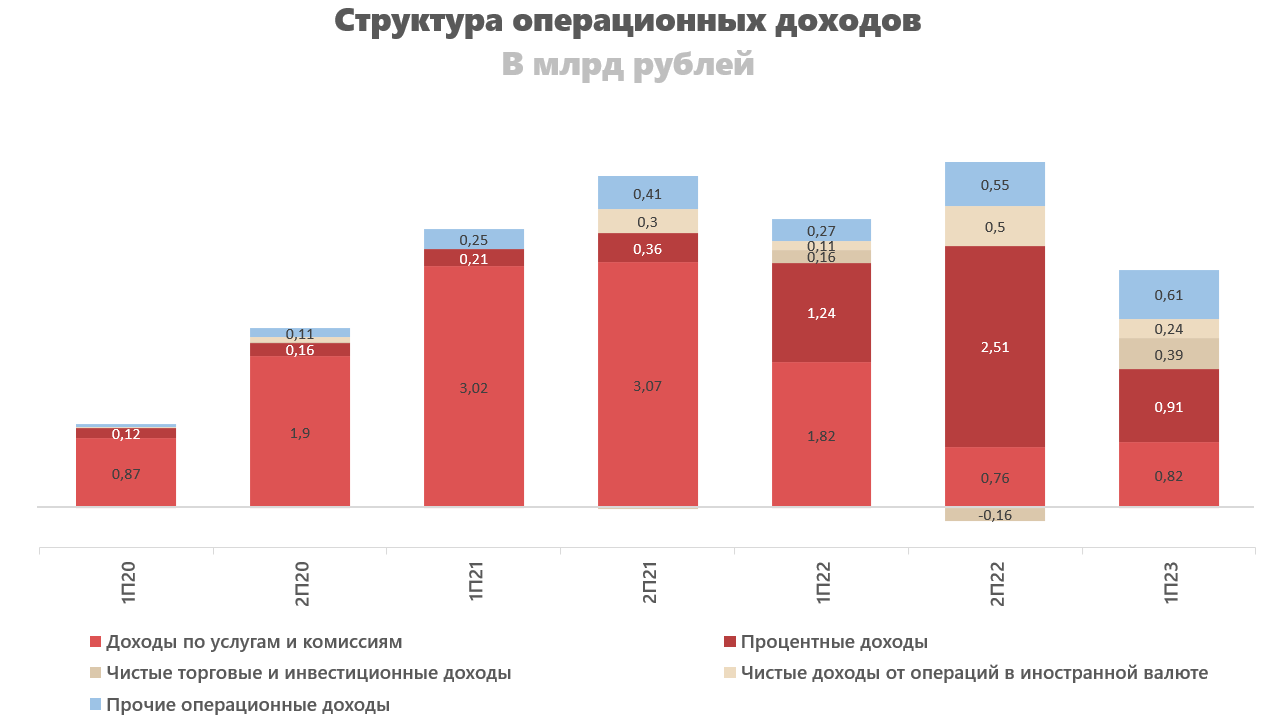

Операционные доходы в первом полугодии 2023 года упали на 17,2% г/г, с 3,59 до 2,96 млрд рублей.

Основная причина, конечно же, падение объемов торгов, которое привело сокращению доходов по услугам и комиссиям. Резкий рост процентных доходов ситуацию сгладил, но он был временным. В первой половине 2023 года процентные доходы сократились также резко, как и росли до этого. В динамике это особенно сильно выражено, а так год к году -27%. В целом я думаю, что результаты этого полугодия показательные и дальше можно ожидать доходов примерно на том же уровне, без резких изменений.

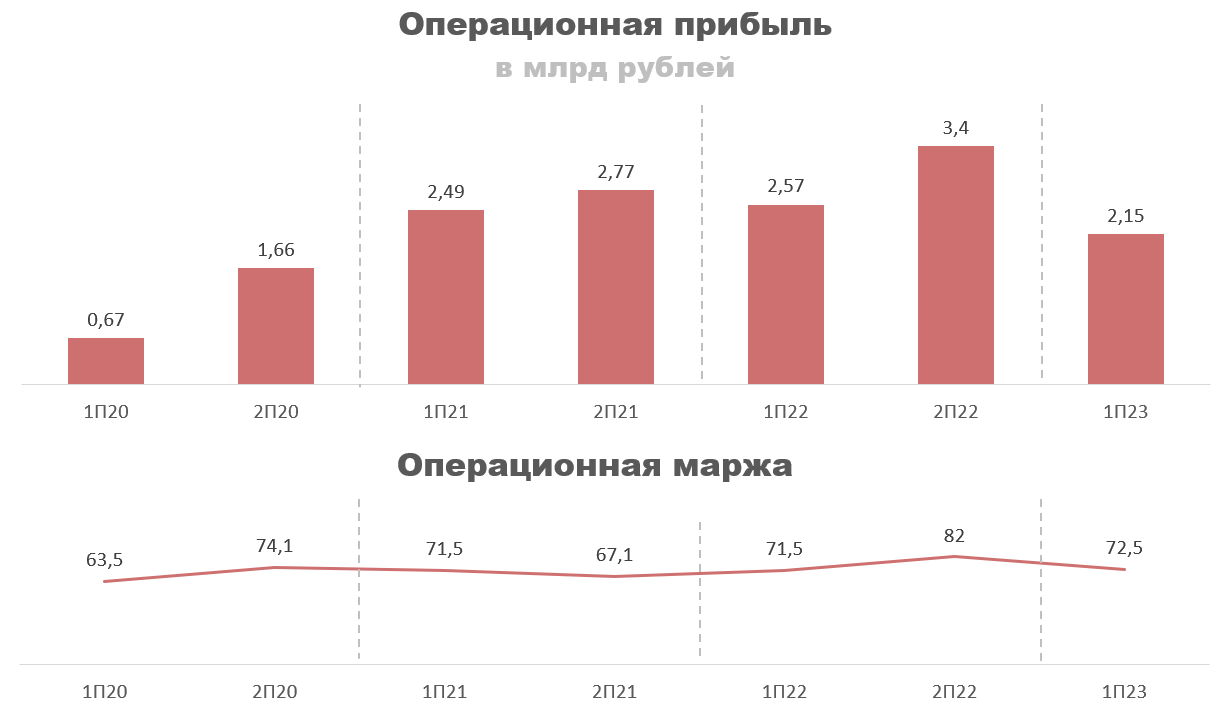

Операционная прибыль сократилась на 16,2% г/г, с 2,57 до 2,15 млрд рублей. Операционную маржу удалось удержать на уровне прошлых лет в районе 72% — это хорошая новость.

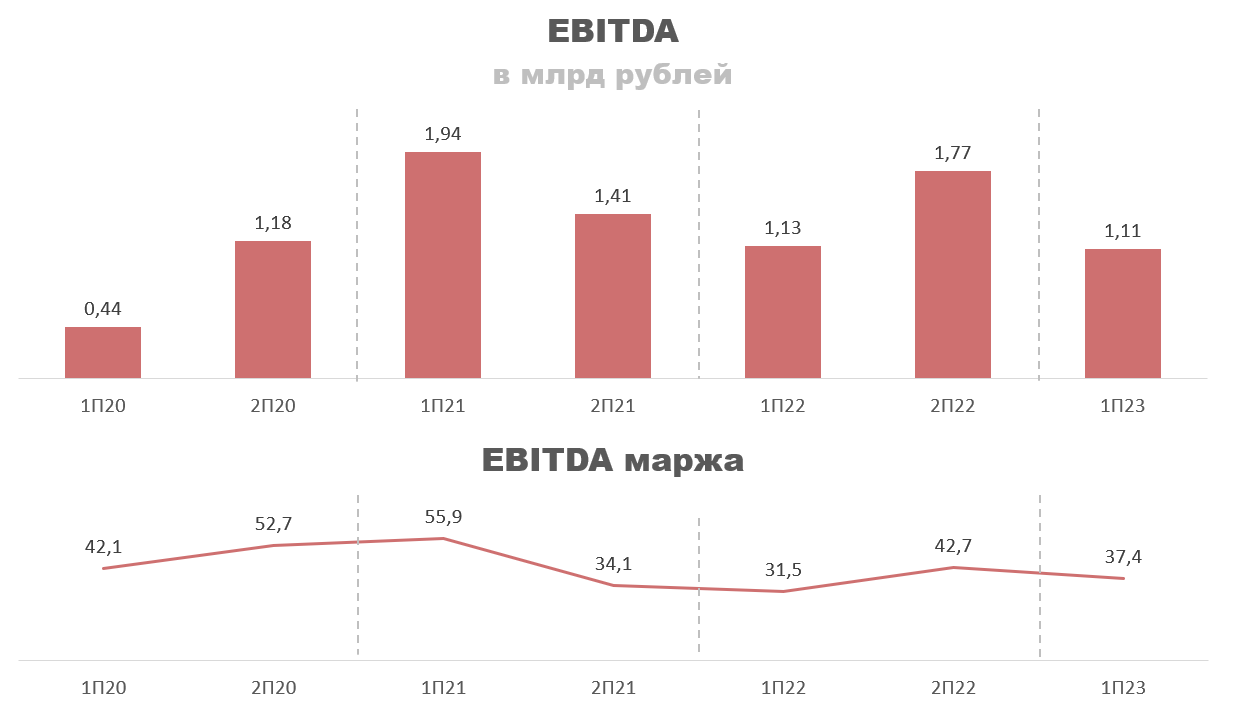

По EBITDA картина даже лучше. Доходы по этому показателю сократились незначительно, а маржа выросла.

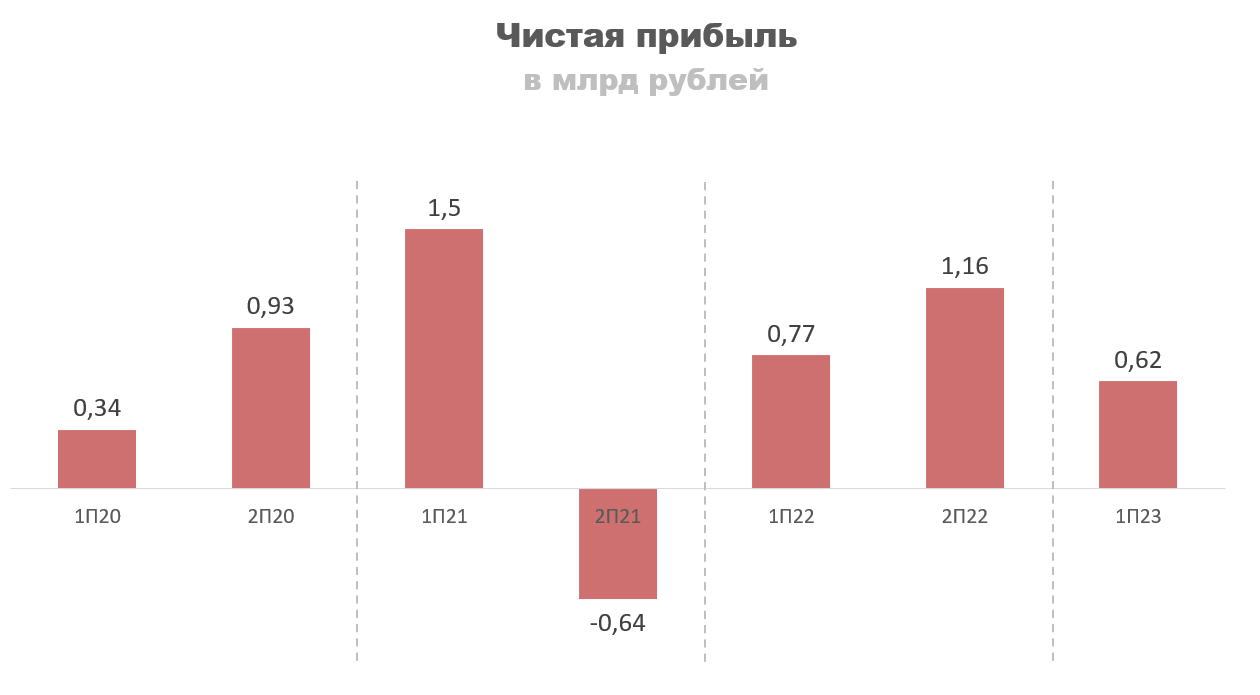

Прибыль в первом полугодии составила 0,62 млрд рублей, сократилась на 19,6% г/г. Есть основания полагать, что во втором полугодии она будет меньше.

У СПБ биржи обычно во втором полугодии резко растут административные расходы, что при слабом росте операционных доходов обещает снижение прибыли. Может быть увидим один миллиард за 2023 год, но это не точно.

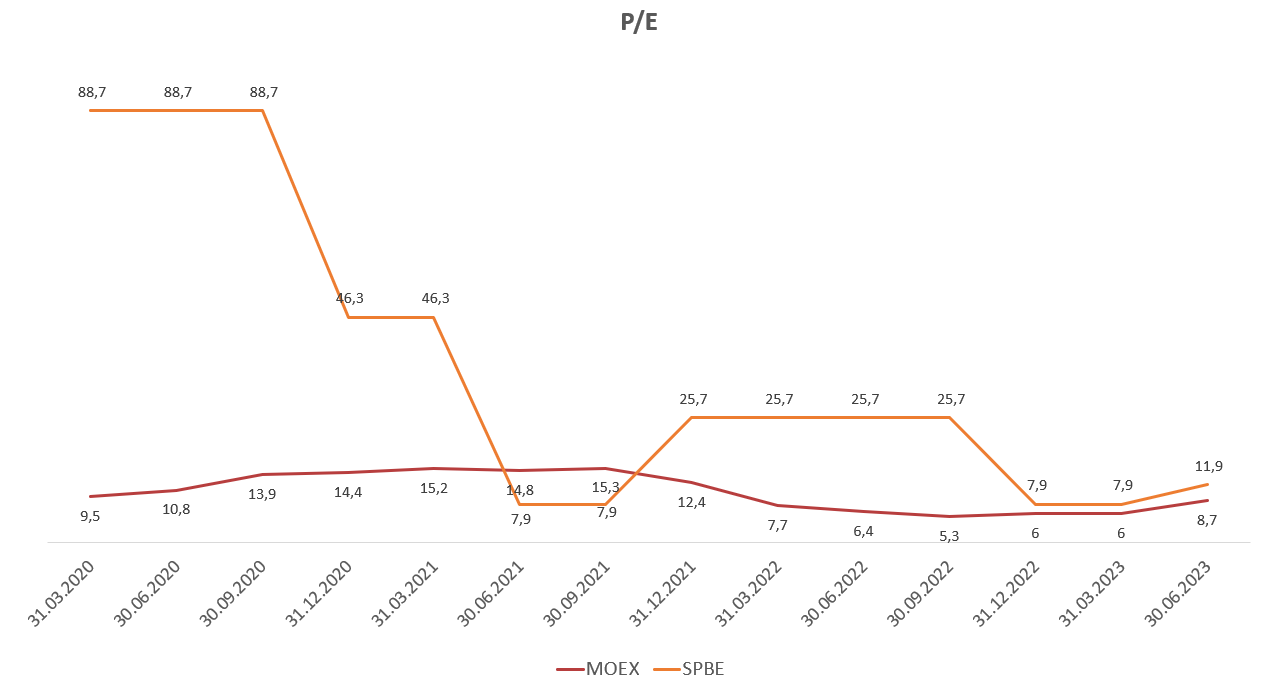

Текущая капитализация компании составляет 21 млрд рублей, P/E 11.9 — значительно выше, чем у Московской биржи (8,7). При этом, если ожидать снижения прибыли во втором полугодии, то форвардное P/E будет еще выше, в районе 20, дешевой компанию не назовешь.

Если проводить более детальное сравнение с Московской биржей, то причин для покупки SPBE вообще не видно. По P/E они сейчас значительно дороже, при этом показатель с высокой вероятностью еще и вырастет. Даже если произойдет чудо, и SPBE заработает во втором полугодии столько же, сколько и в прошлом году, компания все равно будет дороже своего аналога.

Помимо этого Московская биржа еще превосходит Санкт-Петербургскую по ряду других показателей. Например, маржа по EBITDA у них почти в два раза выше (76,7% против 40,6%), и то же самое с темпами роста прибыли (27.7% против 14,4%). Более того, MOEX платит дивиденды, а SPBE еще ни разу этого не делали и скорее всего не будут.

Учитывая, что у MOEX и операционные результаты значительно лучше, а объемы торгов восстановились и растут, Санкт-Петербургская биржа на их фоне выглядит абсолютно неинтересно.

Заключение

Объемы торгов компании упали и продолжают находиться на своих исторических минимумах. По операционным доходам удалось избежать полного фиаско за счет роста процентных доходов, но дальше на них рассчитывать не приходится. Учитывая ярко выраженную сезонность бизнеса, прибыль во втором полугодии с высокой вероятностью снизится.

Текущее P/E находится в районе 12, что значительно выше, чем у конкурента, который превосходит компанию по всем показателям. Дивиденды SPBE не платит, а дальнейшие перспективы под большим вопросом. Сравнивать с конкурентом тоже особого смысла нет, поэтому акции СПБ биржи оцениваю исходя из стоимости чистых активов или 160 рублей на акцию. В целом не вижу смысла покупать их акции, когда есть MOEX.

Разбор

Объем торгов после падения в 2022 году так и не восстановился, ходит в районе 3-4 млрд долларов, что очень мало по сравнению с уровнями 2021 года.

В рублях ситуация чуть лучше из-за выросшего курса доллара, но в целом все также печально.

Операционные доходы в первом полугодии 2023 года упали на 17,2% г/г, с 3,59 до 2,96 млрд рублей.

Основная причина, конечно же, падение объемов торгов, которое привело сокращению доходов по услугам и комиссиям. Резкий рост процентных доходов ситуацию сгладил, но он был временным. В первой половине 2023 года процентные доходы сократились также резко, как и росли до этого. В динамике это особенно сильно выражено, а так год к году -27%. В целом я думаю, что результаты этого полугодия показательные и дальше можно ожидать доходов примерно на том же уровне, без резких изменений.

Операционная прибыль сократилась на 16,2% г/г, с 2,57 до 2,15 млрд рублей. Операционную маржу удалось удержать на уровне прошлых лет в районе 72% — это хорошая новость.

По EBITDA картина даже лучше. Доходы по этому показателю сократились незначительно, а маржа выросла.

Прибыль в первом полугодии составила 0,62 млрд рублей, сократилась на 19,6% г/г. Есть основания полагать, что во втором полугодии она будет меньше.

У СПБ биржи обычно во втором полугодии резко растут административные расходы, что при слабом росте операционных доходов обещает снижение прибыли. Может быть увидим один миллиард за 2023 год, но это не точно.

Текущая капитализация компании составляет 21 млрд рублей, P/E 11.9 — значительно выше, чем у Московской биржи (8,7). При этом, если ожидать снижения прибыли во втором полугодии, то форвардное P/E будет еще выше, в районе 20, дешевой компанию не назовешь.

Если проводить более детальное сравнение с Московской биржей, то причин для покупки SPBE вообще не видно. По P/E они сейчас значительно дороже, при этом показатель с высокой вероятностью еще и вырастет. Даже если произойдет чудо, и SPBE заработает во втором полугодии столько же, сколько и в прошлом году, компания все равно будет дороже своего аналога.

Помимо этого Московская биржа еще превосходит Санкт-Петербургскую по ряду других показателей. Например, маржа по EBITDA у них почти в два раза выше (76,7% против 40,6%), и то же самое с темпами роста прибыли (27.7% против 14,4%). Более того, MOEX платит дивиденды, а SPBE еще ни разу этого не делали и скорее всего не будут.

Учитывая, что у MOEX и операционные результаты значительно лучше, а объемы торгов восстановились и растут, Санкт-Петербургская биржа на их фоне выглядит абсолютно неинтересно.

Заключение

Объемы торгов компании упали и продолжают находиться на своих исторических минимумах. По операционным доходам удалось избежать полного фиаско за счет роста процентных доходов, но дальше на них рассчитывать не приходится. Учитывая ярко выраженную сезонность бизнеса, прибыль во втором полугодии с высокой вероятностью снизится.

Текущее P/E находится в районе 12, что значительно выше, чем у конкурента, который превосходит компанию по всем показателям. Дивиденды SPBE не платит, а дальнейшие перспективы под большим вопросом. Сравнивать с конкурентом тоже особого смысла нет, поэтому акции СПБ биржи оцениваю исходя из стоимости чистых активов или 160 рублей на акцию. В целом не вижу смысла покупать их акции, когда есть MOEX.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба