5 октября 2023 БКС Экспресс | Сургутнефтегаз

Мы понижаем целевую цену по обыкновенным акциям Сургутнефтегаза на 3%, до 31 руб., по привилегированным — на 6%, до 58 руб. Изменения внесены после выхода результатов за I полугодие 2023 г. по РСБУ: прибыль по курсовым разницам относительно слабая, а детали по активам скрыты.

Главное

• Состав «денежной кубышки» скрыт, теперь это «кубышка активов».

• «Кубышка активов» в долларовом выражении сократилась до $59 млрд с $62 млрд.

• Прибыль по курсовым разницам высокая, но сильно ниже нашего прогноза.

• Консенсус-прогноз валютной прибыли наконец повышен, но уже в цене.

• Подтверждаем «Продавать» по обычке — дивдоходность стабильно 3%.

• Наш прогноз дивидендов по префам на 2023 г. -17% до 12,8 руб.

• Префы теперь «Продавать» — фиксируем прибыль, хотя дивдоходность 23%.

• Катализаторы / риски — макроэкономика (волатильность рубля, цены на нефть).

В деталях

Строки скрыты, поэтому «денежная кубышка» становится «кубышкой активов». Стратегически расставленные «иксы» в балансе и отчете о прибылях и убытках Сургутнефтегаза за I полугодие 2023 г. не позволяют понять, какая часть огромного объема приходится на денежные средства и другие финансовые инвестиции.

«Кубышка активов» остается огромной, но в I полугодии 2023 г. сократилась до $58,6 млрд с $62,9 млрд (включая $61 млрд денежных средств), при этом разбивки по денежным средствам и прочим финансовым инвестициям нет.

Небольшая прибыль по курсовым разницам, скрытые линии предполагают изменения в составе «кубышки». В 2022 г. нас удивила нетипичная сильная динамика потерь по курсовым разницам на фоне укрепления рубля. В I полугодии 2023 г. ситуация развернулась: прибыль по курсовым разницам не в полной мере соответствовала изменению курса рубля к доллару — только на 60% против нашего прогноза 85%.

Такое снижение чувствительности и неожиданное отсутствие прозрачности в части объема денежных средств в «кубышке» предполагают, что значительный объем финансовых активов мог быть перенаправлен с банковских депозитов в долларах США на другие виды финансовых инвестиций.

Это не обязательно означает существенное изменение долгосрочной оценки обыкновенных и привилегированных бумаг, за исключением прогноза дивидендов по префам на 2023 г., но усиливает неопределенность вокруг компании и акций.

Непрозрачность балансовых показателей — есть риски. В части прибыли по финансовым активам, процентов и прочего результаты за I полугодие 2023 г. в целом совпали с ожиданиями. Сургутнефтегаз заработал 114 млрд руб. (4,3% годовых) на «кубышке» по сравнению с 3,8% за 2022 г. вслед за ростом процентных ставок в мире и стране — в целом на уровне ожиданий.

Однако отсутствие разбивки и заметное падение долларовой стоимости «кубышки активов» в I полугодии 2023 г., после того как убытки по курсовым разницам в 2022 г. превысили ожидания, говорит об изменении профиля риска, связанного с финансовыми активами Сургутнефтегаза. Поскольку эти активы в четыре раза превышают совокупную рыночную капитализацию обычки и префов, такие изменения могут иметь большое значение для динамики котировок.

Оценка: время фиксировать прибыль. Целевая цена по обыкновенным акциям, рассчитанная по методу дисконтирования дивидендов, уменьшена на 3% до 31 руб. с учетом небольшого снижения долгосрочного прогноза дивидендов с падением стоимости «кубышки» в долларах.

Подтверждаем «Продавать» по обычке с избыточной доходностью -28%. Прогноз дивидендов по префам на 2023 г. снижен на 2,7 руб., но на 2024 г. — повышен на 0,9 руб., а целевая цена скорректирована на 6%, до 58 руб.

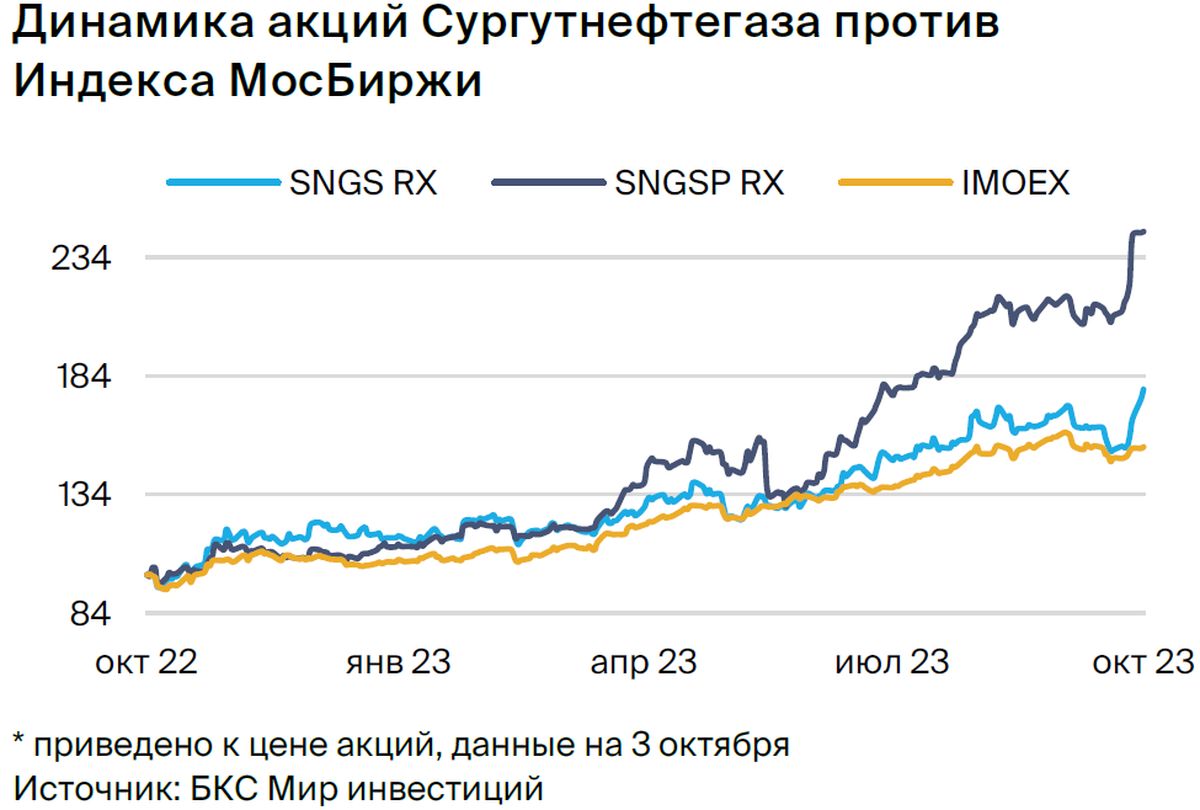

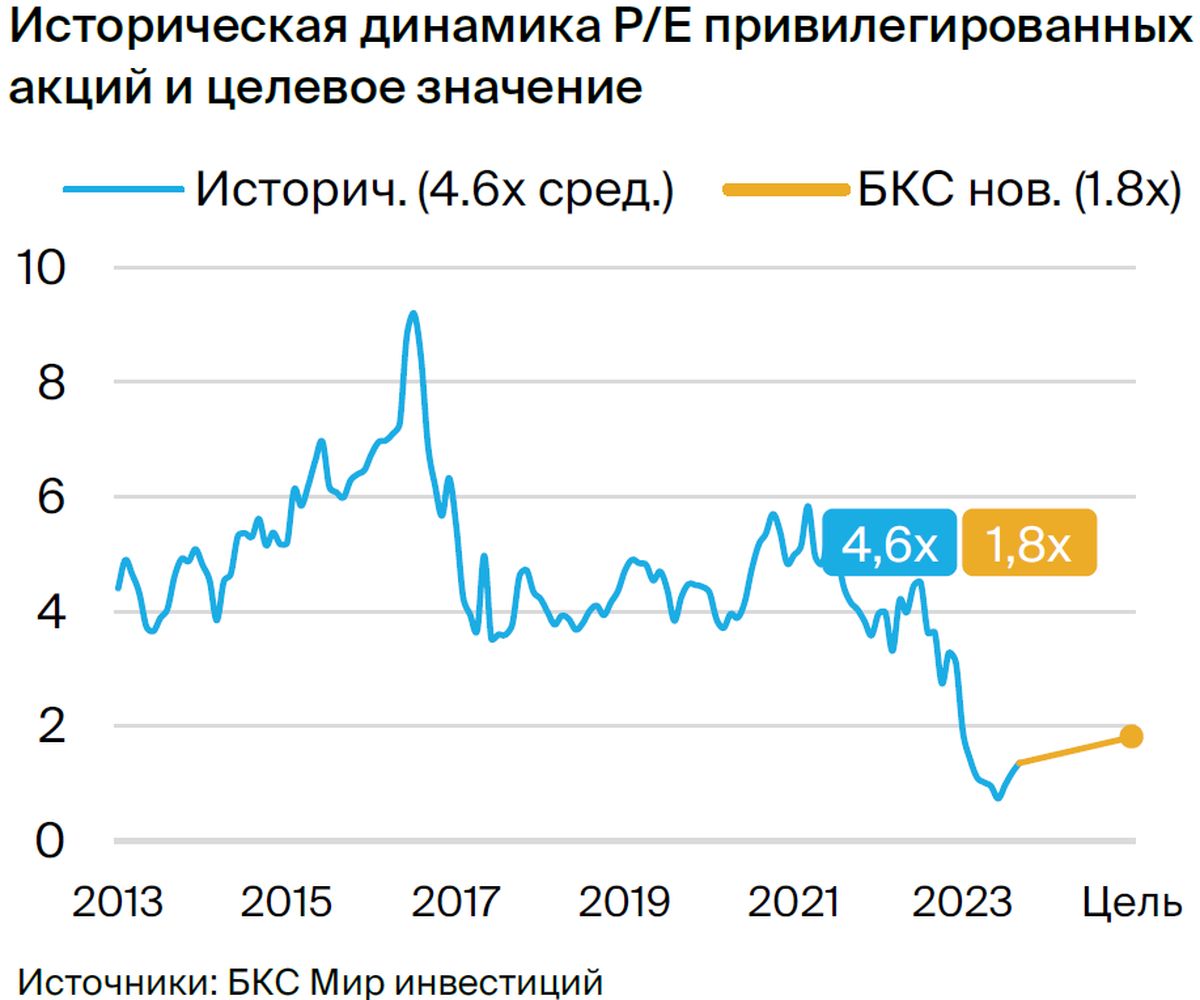

Мы понижаем рекомендацию по привилегированным акциям сразу до «Продавать» (ранее — «Покупать») с учетом избыточной доходности -16%. Считаем, что после роста котировок на 15% с 1 сентября пришло время фиксировать прибыль. Обе бумаги торгуются вблизи целевых уровней по мультипликатору P/E — 1,0x и 1,8x.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Риски для инвестиционного кейса

[+-] Изменение курса рубля (до конца 2023 г.): вероятность — средняя, влияние — среднее/высокое.

Курс рубля по отношению к доллару США на конец года определит прибыль или убыток по курсовым разницам за год: прибыль или убыток могут быть очень большими, учитывая чистую денежную позицию («кубышка») в размере около $59 млрд. Это влияет только на дивиденды по привилегированным, но не по обыкновенным акциям.

[+-] Макроэкономические драйверы, цены на нефть (12 месяцев): вероятность — средняя, влияние — среднее.

Помимо курса рубля, Сургутнефтегаз стандартно подвержен воздействию факторов российского нефтяного бизнеса, включая мировые цены на нефть, сохраняющийся дисконт Urals к Brent, процентные ставки, а также вечный риск изменения налогообложения нефтяной отрасли, если правительству потребуется покрыть дефицит бюджета.

Любой из этих факторов может дать позитивный или негативный импульс всем бумагам российского нефтегазового сектора, а не только обыкновенным и привилегированным акциям Сургутнефтегаза.

Основные изменения — меньше оптимизма в прогнозах на 2023 г.

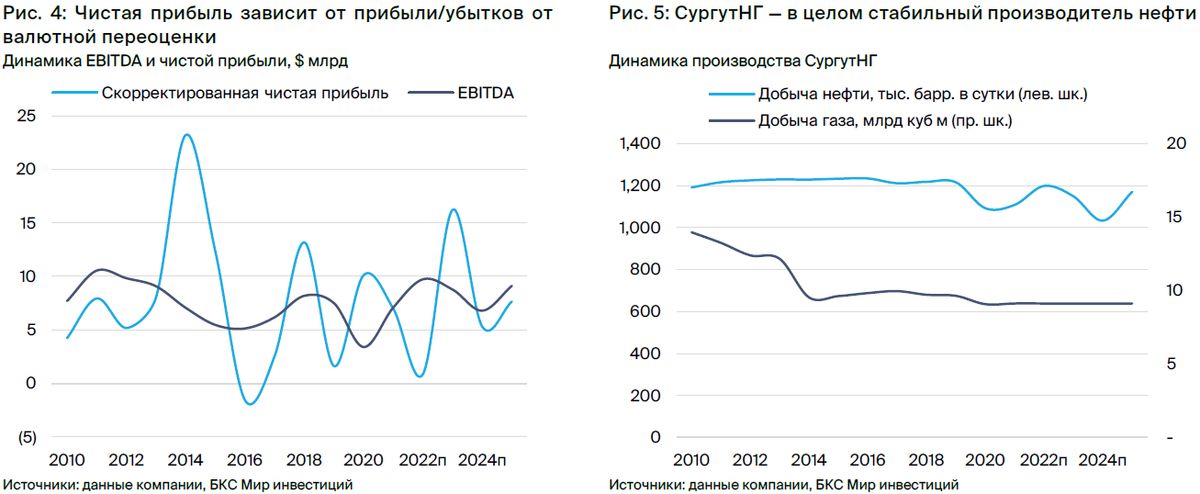

Наш прогноз EBITDA на 2023 г. не меняется — $8,8 млрд, однако оценка чистой прибыли снижена на 17% до $16,2 млрд полностью из-за более низкой, чем ожидалось, прибыли по курсовым разницам в I полугодии 2023 г. Прогноз прибыли по курсовым разницам в размере $13,8 млрд скорректирован до все еще значительной прибыли $9,7 млрд за год.

Аналогично наш прогноз дивидендов по привилегированным акциям на 2023 г. снижен на 17% с 15,5 руб. до 12,8 руб. на акцию. Дивдоходность 23% очень привлекательна, но, вероятно, уже заложена в котировках. Прогноз дивидендов по обыкновенным акциям на 2023 г. остается низким — 0,82 руб. на акцию с доходностью 3%.

Наш прогноз EBITDA на 2024 г. не меняется — $6,8 млрд, однако прогноз чистой прибыли повышен на 26% до $5,3 млрд. В результате мы повысили прогноз дивидендов по префам до 4,4 руб. на акцию с доходностью 8%.

Основным драйвером вновь стал наш прогноз по валюте, поскольку снижение видимой чувствительности «кубышки» к изменению курса рубля к доллару уменьшает нашу оценку убытков по курсовым разницам на следующий год (мы прогнозируем укрепление рубля в 2024 г.).

БКС против консенсуса — оценка на 2023 г. по-прежнему выше рынка

Всего за последние три недели рынок значительно повысил прогноз чистой прибыли на 2023 г. до $14,9 млрд с $10,7 млрд, поскольку с запозданием стал учитывать влияние прибылей и убытков по курсовым разницам на балансовые показатели Сургутнефтегаза. Вместе с тем мы снизили собственные ожидания с учетом результатов за I полугодие 2023 г. и более слабого, чем ожидалось, вклада курсовых разниц.

В ближайшие две-три недели ожидаем еще ряд корректировок консенсуса рынка, что сблизит наши оценки. Несмотря на потенциал дальнейшего улучшения, мы полагаем, что изменение в ожиданиях прибыли, если не произойдет еще одного серьезного падения рубля, уже отражено в цене префов Сургутнефтегаза.

Наши прогнозы по чистой прибыли за 2024 г. немного ниже рынка, так как мы закладываем более сильный рубль на весь 2024 г. относительно 2023 г., а рынок — дальнейшее, хотя и более скромное, ослабление национальной валюты в следующем году.

Оценка — понижаем целевые цены, «Продавать»

Наша целевая цена по обыкновенным акциям Сургутнефтегаза по модели дисконтирования дивидендов снизилась на 3% до 31 с 32 руб. за акцию. При избыточной доходности -28% мы подтверждаем рекомендацию «Продавать» по Сургутнефтегаз-ао.

Наша целевая цена по префам Сургутнефтегаза по модели дисконтирования дивидендов снизилась на 6% до 58 с 62 руб. за акцию. Мы понижаем рекомендацию по Сургутнефтегаз-ап до «Продавать» с «Покупать» с учетом избыточной доходности -16%.

Больше всего на нашу оценку префов повлияло снижение прогноза по дивидендам на 2023 г. на 2,7 руб. до 12,8 с 15,5 руб. на акцию (дивдоходность — 23%), что частично компенсировалось ростом наших дивидендных ожиданий на 2024 г. на 0,9 руб. до 4,4 руб. на акцию (доходность — 8%).

Оценки обыкновенных и привилегированных бумаг снизились на 1 руб. за акцию из-за уменьшения «кубышки активов» с начала года до $59 млрд с $62 млрд. Это немного ухудшило наш долгосрочный прогноз прибыли от процентов и других доходов по этим активам.

Сургутнефтегаз-ао остается нашей наименее любимой бумагой в российском нефтегазе из-за самой неудачной дивидендной политики и дивидендной доходности не выше 3%. Наша рекомендация «Продавать» сохраняет свою актуальность.

Префы Сургутнефтегаза сейчас, впервые за долгое время, достигли полной оценки по модели дисконтирования дивидендов и торгуются на уровне 56,7 руб. за акцию по сравнению с нашей целевой ценой 58 руб., что предполагает избыточную доходность -16% (после вычета стоимости акционерного капитала 18%).

Таким образом, наша прогнозная дивидендная доходность на 2023 г. составляет 23%, и она более чем полностью учтена в котировках. Мы понижаем рекомендацию по префам сразу на две ступени — до «Продавать» с «Покупать».

На наш взгляд, Сургутнефтегаз-ап остается прекрасным вариантом для долгосрочных инвесторов, которые стремятся получить в целом высокие дивиденды, рассчитывают на стабильную дивидендную политику и хотят добавить в свои портфели хороший инструмент для диверсификации рисков.

Таким инвесторам стоит дождаться более подходящей точки входа, а краткосрочно — фиксировать прибыль, перенаправляя средства в бумаги нефтегазовых компаний с рекомендацией «Покупать», но генерирующих более высокую доходность, таких как ЛУКОЙЛ (избыточная доходность +20%) и Роснефть (+20%).

Наши целевые цены предполагают, что мультипликатор P/E обыкновенных акций снизится до 1,0x 2023e P/E, а по префам — повысится до 1,8x. Поскольку мы ожидаем рекордную прибыль за год на фоне значительного роста прибыли по курсовым разницам, любой мультипликатор по прибыли за текущий год должен быть намного ниже среднего исторического значения.

I полугодие 2023 г. — неясность с денежными средствами, снижение курсовой чувствительности

Непрозрачность баланса в части депозитов повышает риски

В результатах Сургутнефтегаза за I полугодие 2023 г. по РСБУ можно увидеть две строчки балансового отчета: «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения», которые содержат не цифры, а «иксы». Однако обе строки можно вычислить по другим представленным показателям, то есть эти пропуски не влияют на наше представление о компании.

Однако третья строка, «Банковские депозиты», не была раскрыта вообще, что не позволило нам разделить строку 1170 на наличные и безналичные активы. Исторически банковские депозиты составляли 95% всех долгосрочных финансовых активов Сургутнефтегаза, поэтому такая разбивка имеет высокое значение для аналитиков и инвесторов.

В отчете о прибылях и убытках процентные доходы и доходы от долевого участия в других организациях также были отражены как «иксы». В этом случае общую сумму также можно было вычислить из других раскрытых статей, и она составила 113,5 млрд руб., или 4,3% годовых на 5,25 трлн руб. от совокупной «кубышки активов». Это выше 3,3%, заработанных во II полугодии 2022 г., на фоне роста процентных ставок, чего мы в целом ожидали .

Однако от аналитиков «иксами» был скрыт размер банковских депозитов по отношению к общему объему финансовых инвестиций. Таким образом, можно допустить, что значительная часть денежных средств была переведена в другие формы финансовых активов, например, в акции другой компании.

Более низкая, чем ожидалось, прибыль по курсовым разницам составила лишь 60% от того, что ожидалось бы при 100%-ном хранении «кубышки активов» в долларах США (мы закладывали 85%), что говорит о достаточно сильном изменении структуры этого набора активов.

Можно предположить, что депозиты в долларах США по-прежнему составляют более половины общей «кубышки активов», но значительная их часть, скорее всего, была конвертирована либо в рублевые депозиты, либо в другие виды финансовых активов, например, в акции других организаций.

Такая структура «кубышки» несет как позитивные, так негативные последствия для инвесторов. С положительной стороны, возможно, новые активы будут приносить доход (проценты или дивиденды), превышающий тот, который Сургутнефтегаз традиционно получал по наличным банковским депозитам. С отрицательной стороны, возможно, новые активы будут иметь более высокий риск и/или даже более низкий доход, чем денежные депозиты.

Чувствительность к курсовым колебаниям — обновляем прогнозы

До публикации результатов за I полугодие 2023 г. по РСБУ мы ожидали, что в 2023 г. прибыль по курсовым разницам составит около 1,2 трлн руб., исходя из курса 93 руб. за доллар на конец года против 70 руб. за доллар на 31 декабря 2022 г.

Однако значительно меньшая фактическая сумма, полученная в I полугодии 2023 г., побудила нас пересмотреть наш прогноз на весь год до 835 млрд руб., что предполагает снижение с $13,8 млрд до $9,7 млрд.

В результате наш прогноз чистой прибыли и дивидендов на привилегированные акции снизился на 17% до 12,8 с 15,5 руб. на акцию. Дивиденды все равно будут рекордными по сравнению с 8,2 руб. на акцию за 2014 г., однако наш прогноз дивдоходности снижен до 23% с 27%.

Главное

• Состав «денежной кубышки» скрыт, теперь это «кубышка активов».

• «Кубышка активов» в долларовом выражении сократилась до $59 млрд с $62 млрд.

• Прибыль по курсовым разницам высокая, но сильно ниже нашего прогноза.

• Консенсус-прогноз валютной прибыли наконец повышен, но уже в цене.

• Подтверждаем «Продавать» по обычке — дивдоходность стабильно 3%.

• Наш прогноз дивидендов по префам на 2023 г. -17% до 12,8 руб.

• Префы теперь «Продавать» — фиксируем прибыль, хотя дивдоходность 23%.

• Катализаторы / риски — макроэкономика (волатильность рубля, цены на нефть).

В деталях

Строки скрыты, поэтому «денежная кубышка» становится «кубышкой активов». Стратегически расставленные «иксы» в балансе и отчете о прибылях и убытках Сургутнефтегаза за I полугодие 2023 г. не позволяют понять, какая часть огромного объема приходится на денежные средства и другие финансовые инвестиции.

«Кубышка активов» остается огромной, но в I полугодии 2023 г. сократилась до $58,6 млрд с $62,9 млрд (включая $61 млрд денежных средств), при этом разбивки по денежным средствам и прочим финансовым инвестициям нет.

Небольшая прибыль по курсовым разницам, скрытые линии предполагают изменения в составе «кубышки». В 2022 г. нас удивила нетипичная сильная динамика потерь по курсовым разницам на фоне укрепления рубля. В I полугодии 2023 г. ситуация развернулась: прибыль по курсовым разницам не в полной мере соответствовала изменению курса рубля к доллару — только на 60% против нашего прогноза 85%.

Такое снижение чувствительности и неожиданное отсутствие прозрачности в части объема денежных средств в «кубышке» предполагают, что значительный объем финансовых активов мог быть перенаправлен с банковских депозитов в долларах США на другие виды финансовых инвестиций.

Это не обязательно означает существенное изменение долгосрочной оценки обыкновенных и привилегированных бумаг, за исключением прогноза дивидендов по префам на 2023 г., но усиливает неопределенность вокруг компании и акций.

Непрозрачность балансовых показателей — есть риски. В части прибыли по финансовым активам, процентов и прочего результаты за I полугодие 2023 г. в целом совпали с ожиданиями. Сургутнефтегаз заработал 114 млрд руб. (4,3% годовых) на «кубышке» по сравнению с 3,8% за 2022 г. вслед за ростом процентных ставок в мире и стране — в целом на уровне ожиданий.

Однако отсутствие разбивки и заметное падение долларовой стоимости «кубышки активов» в I полугодии 2023 г., после того как убытки по курсовым разницам в 2022 г. превысили ожидания, говорит об изменении профиля риска, связанного с финансовыми активами Сургутнефтегаза. Поскольку эти активы в четыре раза превышают совокупную рыночную капитализацию обычки и префов, такие изменения могут иметь большое значение для динамики котировок.

Оценка: время фиксировать прибыль. Целевая цена по обыкновенным акциям, рассчитанная по методу дисконтирования дивидендов, уменьшена на 3% до 31 руб. с учетом небольшого снижения долгосрочного прогноза дивидендов с падением стоимости «кубышки» в долларах.

Подтверждаем «Продавать» по обычке с избыточной доходностью -28%. Прогноз дивидендов по префам на 2023 г. снижен на 2,7 руб., но на 2024 г. — повышен на 0,9 руб., а целевая цена скорректирована на 6%, до 58 руб.

Мы понижаем рекомендацию по привилегированным акциям сразу до «Продавать» (ранее — «Покупать») с учетом избыточной доходности -16%. Считаем, что после роста котировок на 15% с 1 сентября пришло время фиксировать прибыль. Обе бумаги торгуются вблизи целевых уровней по мультипликатору P/E — 1,0x и 1,8x.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Риски для инвестиционного кейса

[+-] Изменение курса рубля (до конца 2023 г.): вероятность — средняя, влияние — среднее/высокое.

Курс рубля по отношению к доллару США на конец года определит прибыль или убыток по курсовым разницам за год: прибыль или убыток могут быть очень большими, учитывая чистую денежную позицию («кубышка») в размере около $59 млрд. Это влияет только на дивиденды по привилегированным, но не по обыкновенным акциям.

[+-] Макроэкономические драйверы, цены на нефть (12 месяцев): вероятность — средняя, влияние — среднее.

Помимо курса рубля, Сургутнефтегаз стандартно подвержен воздействию факторов российского нефтяного бизнеса, включая мировые цены на нефть, сохраняющийся дисконт Urals к Brent, процентные ставки, а также вечный риск изменения налогообложения нефтяной отрасли, если правительству потребуется покрыть дефицит бюджета.

Любой из этих факторов может дать позитивный или негативный импульс всем бумагам российского нефтегазового сектора, а не только обыкновенным и привилегированным акциям Сургутнефтегаза.

Основные изменения — меньше оптимизма в прогнозах на 2023 г.

Наш прогноз EBITDA на 2023 г. не меняется — $8,8 млрд, однако оценка чистой прибыли снижена на 17% до $16,2 млрд полностью из-за более низкой, чем ожидалось, прибыли по курсовым разницам в I полугодии 2023 г. Прогноз прибыли по курсовым разницам в размере $13,8 млрд скорректирован до все еще значительной прибыли $9,7 млрд за год.

Аналогично наш прогноз дивидендов по привилегированным акциям на 2023 г. снижен на 17% с 15,5 руб. до 12,8 руб. на акцию. Дивдоходность 23% очень привлекательна, но, вероятно, уже заложена в котировках. Прогноз дивидендов по обыкновенным акциям на 2023 г. остается низким — 0,82 руб. на акцию с доходностью 3%.

Наш прогноз EBITDA на 2024 г. не меняется — $6,8 млрд, однако прогноз чистой прибыли повышен на 26% до $5,3 млрд. В результате мы повысили прогноз дивидендов по префам до 4,4 руб. на акцию с доходностью 8%.

Основным драйвером вновь стал наш прогноз по валюте, поскольку снижение видимой чувствительности «кубышки» к изменению курса рубля к доллару уменьшает нашу оценку убытков по курсовым разницам на следующий год (мы прогнозируем укрепление рубля в 2024 г.).

БКС против консенсуса — оценка на 2023 г. по-прежнему выше рынка

Всего за последние три недели рынок значительно повысил прогноз чистой прибыли на 2023 г. до $14,9 млрд с $10,7 млрд, поскольку с запозданием стал учитывать влияние прибылей и убытков по курсовым разницам на балансовые показатели Сургутнефтегаза. Вместе с тем мы снизили собственные ожидания с учетом результатов за I полугодие 2023 г. и более слабого, чем ожидалось, вклада курсовых разниц.

В ближайшие две-три недели ожидаем еще ряд корректировок консенсуса рынка, что сблизит наши оценки. Несмотря на потенциал дальнейшего улучшения, мы полагаем, что изменение в ожиданиях прибыли, если не произойдет еще одного серьезного падения рубля, уже отражено в цене префов Сургутнефтегаза.

Наши прогнозы по чистой прибыли за 2024 г. немного ниже рынка, так как мы закладываем более сильный рубль на весь 2024 г. относительно 2023 г., а рынок — дальнейшее, хотя и более скромное, ослабление национальной валюты в следующем году.

Оценка — понижаем целевые цены, «Продавать»

Наша целевая цена по обыкновенным акциям Сургутнефтегаза по модели дисконтирования дивидендов снизилась на 3% до 31 с 32 руб. за акцию. При избыточной доходности -28% мы подтверждаем рекомендацию «Продавать» по Сургутнефтегаз-ао.

Наша целевая цена по префам Сургутнефтегаза по модели дисконтирования дивидендов снизилась на 6% до 58 с 62 руб. за акцию. Мы понижаем рекомендацию по Сургутнефтегаз-ап до «Продавать» с «Покупать» с учетом избыточной доходности -16%.

Больше всего на нашу оценку префов повлияло снижение прогноза по дивидендам на 2023 г. на 2,7 руб. до 12,8 с 15,5 руб. на акцию (дивдоходность — 23%), что частично компенсировалось ростом наших дивидендных ожиданий на 2024 г. на 0,9 руб. до 4,4 руб. на акцию (доходность — 8%).

Оценки обыкновенных и привилегированных бумаг снизились на 1 руб. за акцию из-за уменьшения «кубышки активов» с начала года до $59 млрд с $62 млрд. Это немного ухудшило наш долгосрочный прогноз прибыли от процентов и других доходов по этим активам.

Сургутнефтегаз-ао остается нашей наименее любимой бумагой в российском нефтегазе из-за самой неудачной дивидендной политики и дивидендной доходности не выше 3%. Наша рекомендация «Продавать» сохраняет свою актуальность.

Префы Сургутнефтегаза сейчас, впервые за долгое время, достигли полной оценки по модели дисконтирования дивидендов и торгуются на уровне 56,7 руб. за акцию по сравнению с нашей целевой ценой 58 руб., что предполагает избыточную доходность -16% (после вычета стоимости акционерного капитала 18%).

Таким образом, наша прогнозная дивидендная доходность на 2023 г. составляет 23%, и она более чем полностью учтена в котировках. Мы понижаем рекомендацию по префам сразу на две ступени — до «Продавать» с «Покупать».

На наш взгляд, Сургутнефтегаз-ап остается прекрасным вариантом для долгосрочных инвесторов, которые стремятся получить в целом высокие дивиденды, рассчитывают на стабильную дивидендную политику и хотят добавить в свои портфели хороший инструмент для диверсификации рисков.

Таким инвесторам стоит дождаться более подходящей точки входа, а краткосрочно — фиксировать прибыль, перенаправляя средства в бумаги нефтегазовых компаний с рекомендацией «Покупать», но генерирующих более высокую доходность, таких как ЛУКОЙЛ (избыточная доходность +20%) и Роснефть (+20%).

Наши целевые цены предполагают, что мультипликатор P/E обыкновенных акций снизится до 1,0x 2023e P/E, а по префам — повысится до 1,8x. Поскольку мы ожидаем рекордную прибыль за год на фоне значительного роста прибыли по курсовым разницам, любой мультипликатор по прибыли за текущий год должен быть намного ниже среднего исторического значения.

I полугодие 2023 г. — неясность с денежными средствами, снижение курсовой чувствительности

Непрозрачность баланса в части депозитов повышает риски

В результатах Сургутнефтегаза за I полугодие 2023 г. по РСБУ можно увидеть две строчки балансового отчета: «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения», которые содержат не цифры, а «иксы». Однако обе строки можно вычислить по другим представленным показателям, то есть эти пропуски не влияют на наше представление о компании.

Однако третья строка, «Банковские депозиты», не была раскрыта вообще, что не позволило нам разделить строку 1170 на наличные и безналичные активы. Исторически банковские депозиты составляли 95% всех долгосрочных финансовых активов Сургутнефтегаза, поэтому такая разбивка имеет высокое значение для аналитиков и инвесторов.

В отчете о прибылях и убытках процентные доходы и доходы от долевого участия в других организациях также были отражены как «иксы». В этом случае общую сумму также можно было вычислить из других раскрытых статей, и она составила 113,5 млрд руб., или 4,3% годовых на 5,25 трлн руб. от совокупной «кубышки активов». Это выше 3,3%, заработанных во II полугодии 2022 г., на фоне роста процентных ставок, чего мы в целом ожидали .

Однако от аналитиков «иксами» был скрыт размер банковских депозитов по отношению к общему объему финансовых инвестиций. Таким образом, можно допустить, что значительная часть денежных средств была переведена в другие формы финансовых активов, например, в акции другой компании.

Более низкая, чем ожидалось, прибыль по курсовым разницам составила лишь 60% от того, что ожидалось бы при 100%-ном хранении «кубышки активов» в долларах США (мы закладывали 85%), что говорит о достаточно сильном изменении структуры этого набора активов.

Можно предположить, что депозиты в долларах США по-прежнему составляют более половины общей «кубышки активов», но значительная их часть, скорее всего, была конвертирована либо в рублевые депозиты, либо в другие виды финансовых активов, например, в акции других организаций.

Такая структура «кубышки» несет как позитивные, так негативные последствия для инвесторов. С положительной стороны, возможно, новые активы будут приносить доход (проценты или дивиденды), превышающий тот, который Сургутнефтегаз традиционно получал по наличным банковским депозитам. С отрицательной стороны, возможно, новые активы будут иметь более высокий риск и/или даже более низкий доход, чем денежные депозиты.

Чувствительность к курсовым колебаниям — обновляем прогнозы

До публикации результатов за I полугодие 2023 г. по РСБУ мы ожидали, что в 2023 г. прибыль по курсовым разницам составит около 1,2 трлн руб., исходя из курса 93 руб. за доллар на конец года против 70 руб. за доллар на 31 декабря 2022 г.

Однако значительно меньшая фактическая сумма, полученная в I полугодии 2023 г., побудила нас пересмотреть наш прогноз на весь год до 835 млрд руб., что предполагает снижение с $13,8 млрд до $9,7 млрд.

В результате наш прогноз чистой прибыли и дивидендов на привилегированные акции снизился на 17% до 12,8 с 15,5 руб. на акцию. Дивиденды все равно будут рекордными по сравнению с 8,2 руб. на акцию за 2014 г., однако наш прогноз дивдоходности снижен до 23% с 27%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба