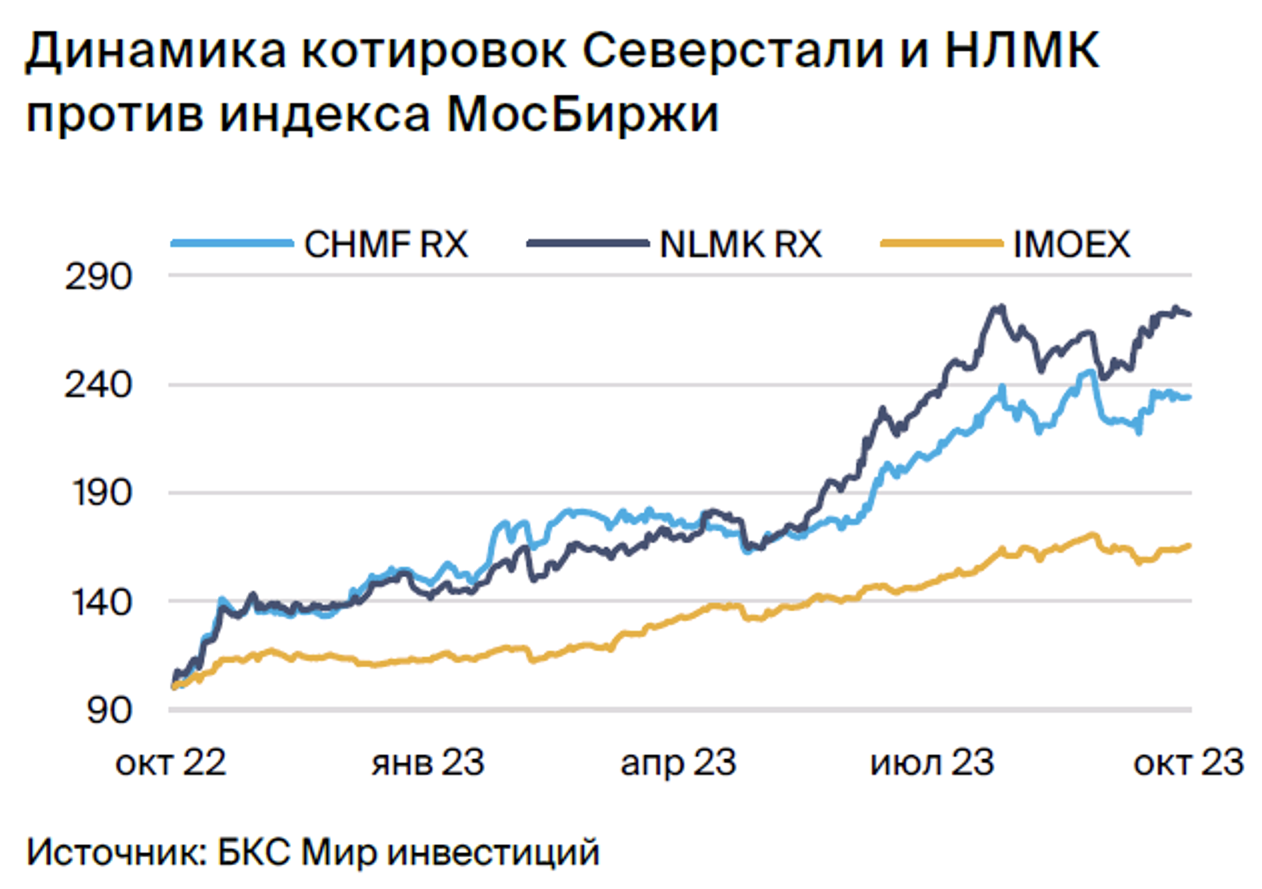

Закрываем парную идею «Лонг Северсталь / Шорт НЛМК», которая показала совокупный спред -2,9% с открытия 21 июня. Акции Северстали за период выросли на 17%, а бумаги НЛМК — на 19% во многом на фоне ослабления рубля.

Главное

• Северсталь — акции выросли на 17% с конца июня.

• Рост прозрачности и сильный внутренний рынок — ключевые драйверы для Северстали.

• Финансовые результаты Северстали указывают на стабильность бизнеса.

• Северсталь накопила много денег на балансе — они могут перейти в дивиденды с доходностью от 13%.

• НЛМК — слабый рубль поддерживает российский бизнес.

• Зарубежные активы НЛМК все еще выглядят слабо на фоне падения цен.

• Впереди запрет на поставки российских слябов в ЕС — долгосрочный риск для НЛМК.

В деталях

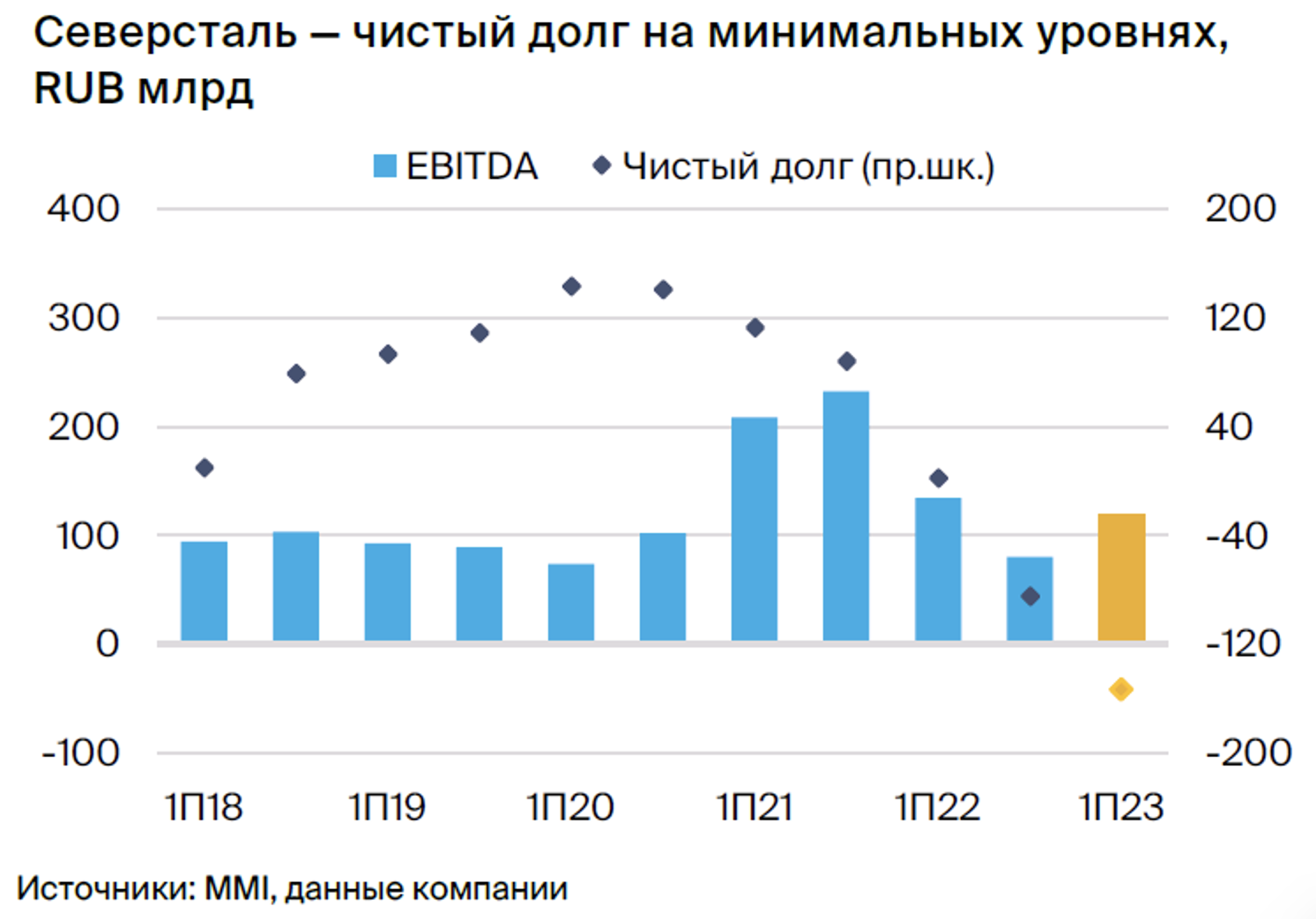

Северсталь — денежные средства на балансе могут обеспечить дивдоходность 13%. Раскрытие финансовых результатов компании в конце августа подтвердило устойчивое состояние бизнеса с сильной рентабельностью на уровне 35% и отрицательным чистым долгом 153 млрд руб. Сталевар накопил существенные денежные средства на балансе — доходность чистой денежной позиции (денежные средства за вычетом долга) от текущей капитализации составляет 13%. Денежные средства теоретически могут перейти в дивиденды с аналогичной доходностью, если компания решит все выплатить.

Мы считаем, что факт раскрытия отчетности может послужить хорошим сигналом к возобновлению дивидендов в среднесрочной перспективе, учитывая желание компании оставаться прозрачной перед инвесторами.

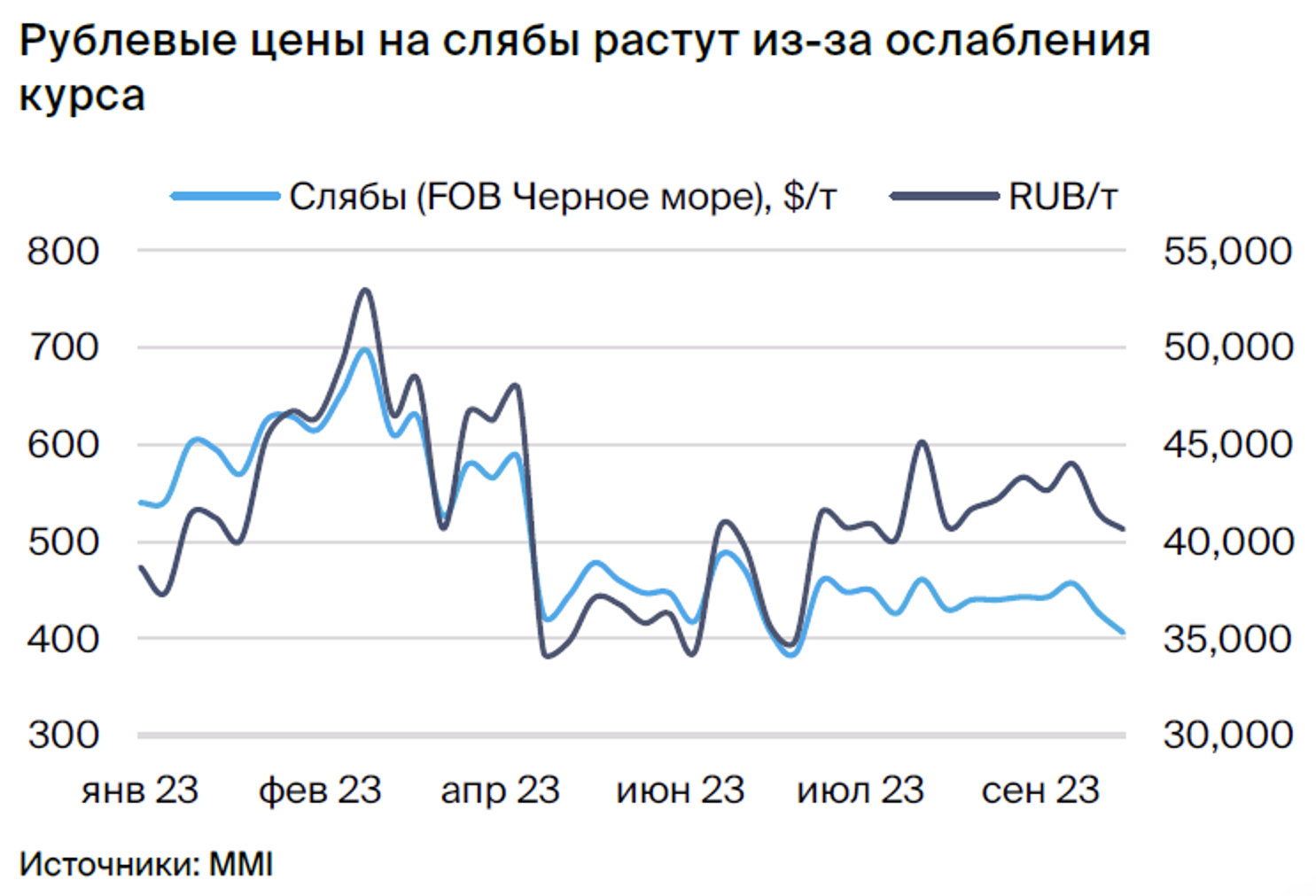

Цены на слябы прибавили 5% с начала года в рублях, -25% — в долларах. НЛМК — ключевой бенефициар ослабления рубля, так как доля экспорта в выручке российского дивизиона, по нашим оценкам, составляет около 40% (во многом из-за значительного преобладания слябов в структуре общих поставок — более 40%). Таким образом, текущее ослабление рубля заметно поддерживает прибыли НЛМК, так как рублевая цена на слябы выросла на 5% с начала года.

Скорый запрет на российские полуфабрикаты — долгосрочный риск для НЛМК. Мы отмечаем риски для бизнеса НЛМК на фоне неясных перспектив зарубежного бизнеса. Речь идет о продолжающемся падении мировых цен на сталь и скором запрете на импорт полуфабрикатов со стороны ЕС (октябрь 2024 г.).

НЛМК экспортирует около 40% всех слябов в ЕС, поэтому после вступления эмбарго в силу компания будет вынуждена переориентировать поставки на более низкомаржинальные рынки — например, Китай — и/или увеличить долю продукцию более низкого передела (чугун). Такое изменение структуры продаж, по нашему мнению, даст в конечном итоге более низкую дивидендную доходность, чем у конкурентов, на 2–5 п.п. в долгосрочной перспективе.

Оценка: потенциал роста акций Северстали выше НЛМК на 21 п.п. на 12 месяцев. Наша целевая цена по акциям Северстали на 12 месяцев — 2100 руб. за бумагу. Потенциал роста до целевой цены составляет 54%, a избыточная доходность с учетом акционерного капитала — на уровне 28%. Для сравнения: наша целевая цена для акций НЛМК 260 руб. за бумагу дает потенциал роста 23% и избыточную доходность 1%. Таким образом, мы смотрим позитивно на Северсталь с рекомендацией «Покупать» на фоне сильного внутреннего рынка и консервативно — на акции НЛМК с рекомендацией «Держать» на 12 месяцев во многом из-за риска падения прибыли.

Главное

• Северсталь — акции выросли на 17% с конца июня.

• Рост прозрачности и сильный внутренний рынок — ключевые драйверы для Северстали.

• Финансовые результаты Северстали указывают на стабильность бизнеса.

• Северсталь накопила много денег на балансе — они могут перейти в дивиденды с доходностью от 13%.

• НЛМК — слабый рубль поддерживает российский бизнес.

• Зарубежные активы НЛМК все еще выглядят слабо на фоне падения цен.

• Впереди запрет на поставки российских слябов в ЕС — долгосрочный риск для НЛМК.

В деталях

Северсталь — денежные средства на балансе могут обеспечить дивдоходность 13%. Раскрытие финансовых результатов компании в конце августа подтвердило устойчивое состояние бизнеса с сильной рентабельностью на уровне 35% и отрицательным чистым долгом 153 млрд руб. Сталевар накопил существенные денежные средства на балансе — доходность чистой денежной позиции (денежные средства за вычетом долга) от текущей капитализации составляет 13%. Денежные средства теоретически могут перейти в дивиденды с аналогичной доходностью, если компания решит все выплатить.

Мы считаем, что факт раскрытия отчетности может послужить хорошим сигналом к возобновлению дивидендов в среднесрочной перспективе, учитывая желание компании оставаться прозрачной перед инвесторами.

Цены на слябы прибавили 5% с начала года в рублях, -25% — в долларах. НЛМК — ключевой бенефициар ослабления рубля, так как доля экспорта в выручке российского дивизиона, по нашим оценкам, составляет около 40% (во многом из-за значительного преобладания слябов в структуре общих поставок — более 40%). Таким образом, текущее ослабление рубля заметно поддерживает прибыли НЛМК, так как рублевая цена на слябы выросла на 5% с начала года.

Скорый запрет на российские полуфабрикаты — долгосрочный риск для НЛМК. Мы отмечаем риски для бизнеса НЛМК на фоне неясных перспектив зарубежного бизнеса. Речь идет о продолжающемся падении мировых цен на сталь и скором запрете на импорт полуфабрикатов со стороны ЕС (октябрь 2024 г.).

НЛМК экспортирует около 40% всех слябов в ЕС, поэтому после вступления эмбарго в силу компания будет вынуждена переориентировать поставки на более низкомаржинальные рынки — например, Китай — и/или увеличить долю продукцию более низкого передела (чугун). Такое изменение структуры продаж, по нашему мнению, даст в конечном итоге более низкую дивидендную доходность, чем у конкурентов, на 2–5 п.п. в долгосрочной перспективе.

Оценка: потенциал роста акций Северстали выше НЛМК на 21 п.п. на 12 месяцев. Наша целевая цена по акциям Северстали на 12 месяцев — 2100 руб. за бумагу. Потенциал роста до целевой цены составляет 54%, a избыточная доходность с учетом акционерного капитала — на уровне 28%. Для сравнения: наша целевая цена для акций НЛМК 260 руб. за бумагу дает потенциал роста 23% и избыточную доходность 1%. Таким образом, мы смотрим позитивно на Северсталь с рекомендацией «Покупать» на фоне сильного внутреннего рынка и консервативно — на акции НЛМК с рекомендацией «Держать» на 12 месяцев во многом из-за риска падения прибыли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба