16 октября 2023 | Совкомфлот Козлов Юрий

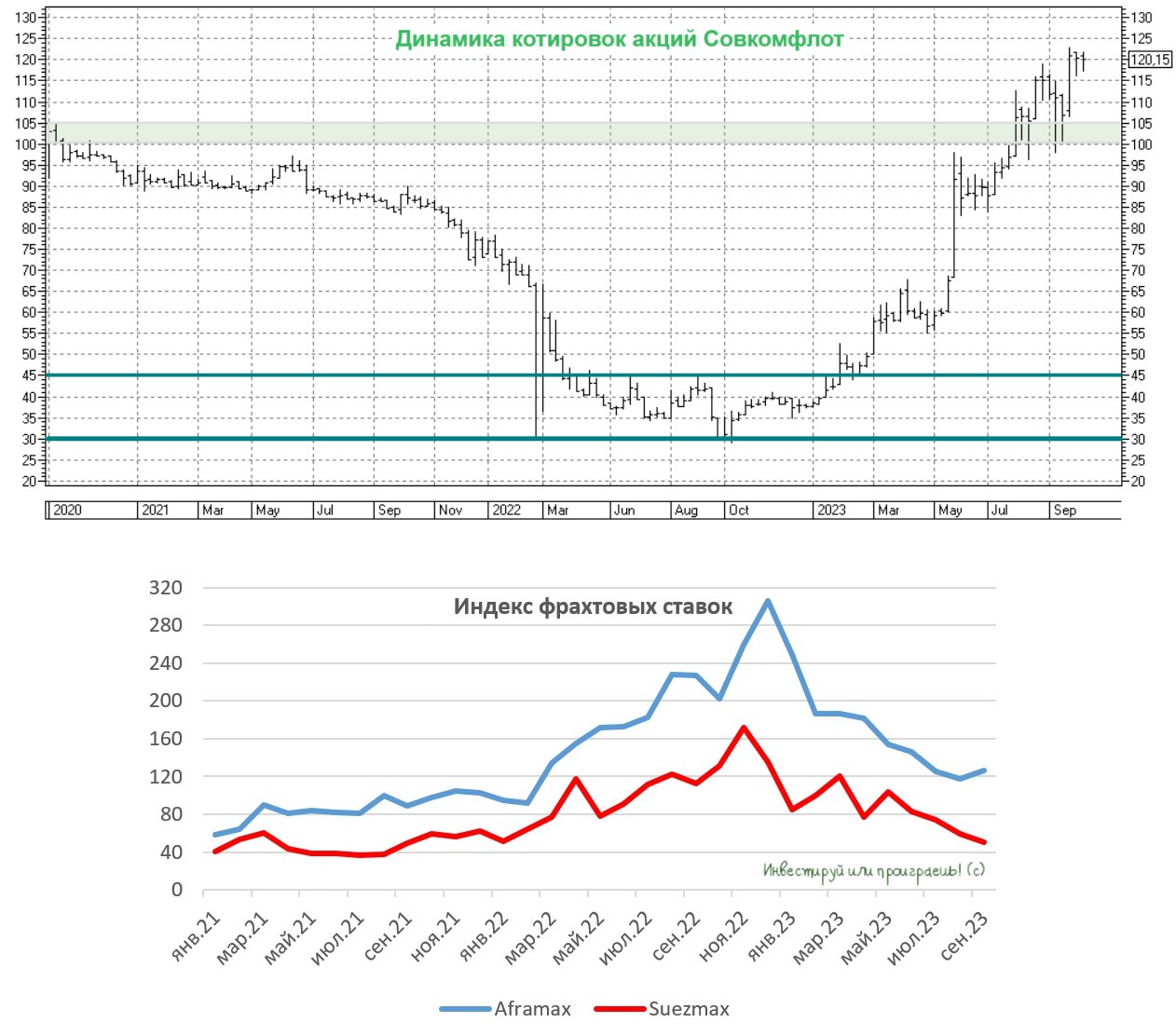

Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота (MCX:FLOT), акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года — около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

Поскольку в обозримом будущем Совкомфлот будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года — около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

Поскольку в обозримом будущем Совкомфлот будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба