RAZB0RKA отчета ФСК-РОССЕТИ по РСБУ/МСФО 1п'23.

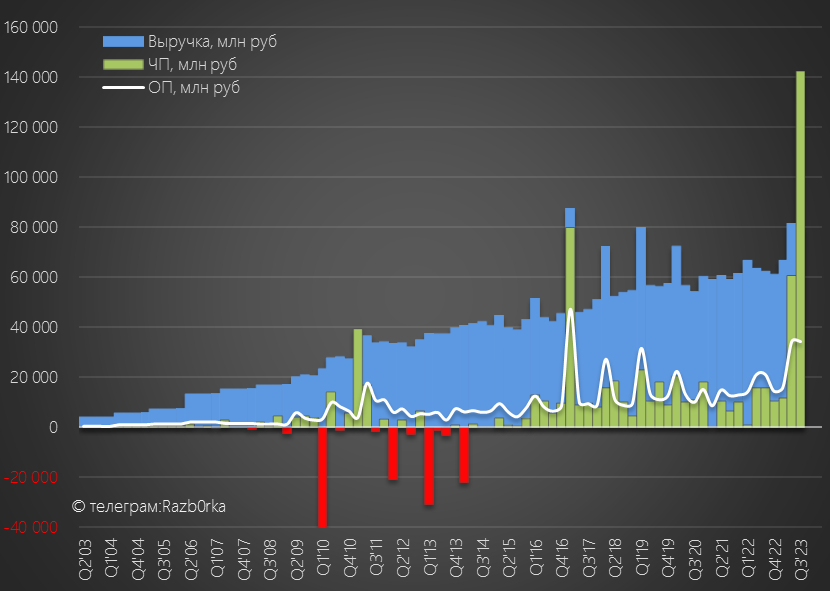

ФСК в 2022 году не отчитывалась по кварталам и выдала только годовой отчет без комментариев

Сам отчет был неплохим с точки зрения прибыли

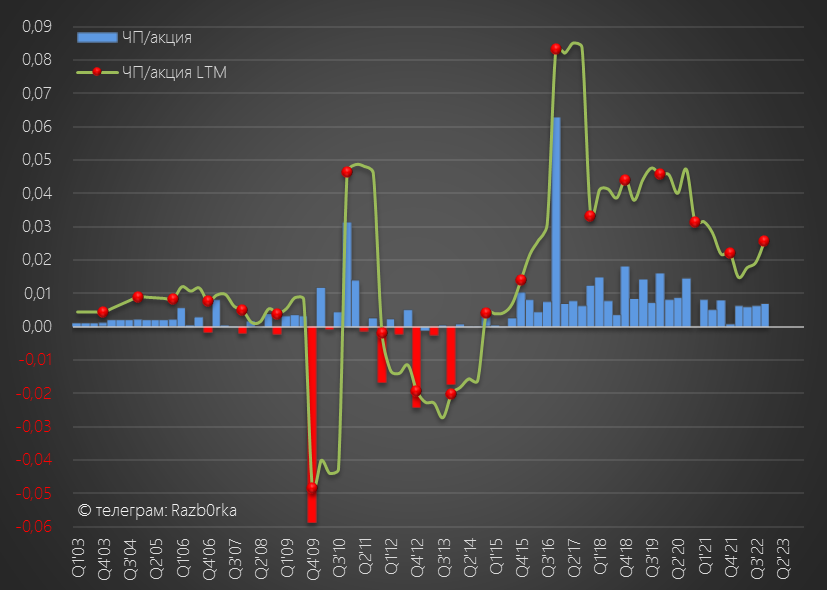

Чистая прибыль на акцию выросла до 52 млрд или 0.0256 руб/акция

И ужасным с точки зрения денежных потоков!

Компании не хватило на финансирование огромной инвестпрограммы почти 92 млрд руб или -0.043 руб/акция

График напоминает голову крокодила пожирающего деньги!

Отрицательный денежный поток привел к резкому росту долга и отказу от выплаты дивидендов

В результате, указом Президента был введен мораторий на выплаты компанией дивидендов за 2022-2026 год!

Если Вы инвестируете ради получения денежного потока в виде дивидендов, придется подождать 2027 год

Именно это, определило название этой разборки и выбор главной иллюстрации

Формально, этот отчет подвел итоги истории работы ФСК в качестве операционной дочки РОССЕТЕЙ

Как Вы наверное знаете, в Январе 2023 года материнская РОССЕТЬ была присоединена к дочерней ФСК

И теперь, ФСК владеет пакетами акций региональных сетевых компаний

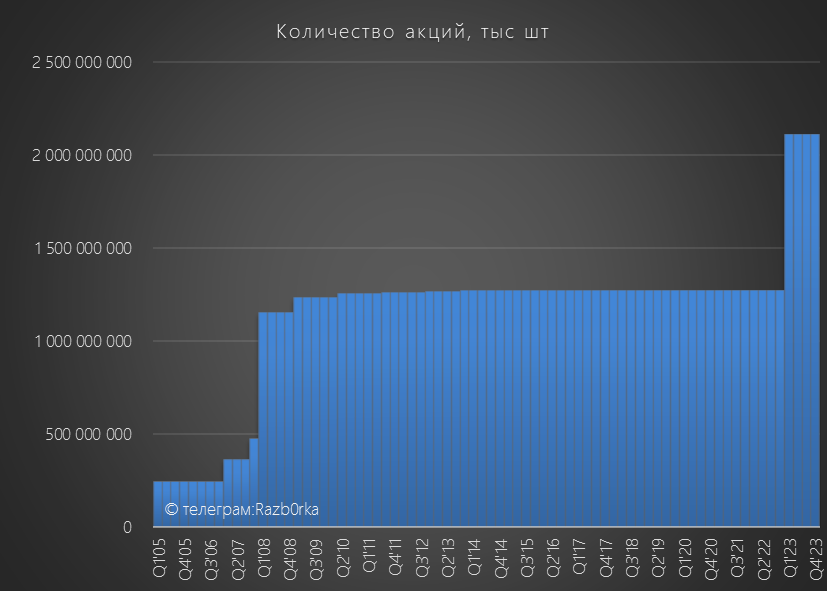

Конечно, это произошло не бесплатно, а за счет большой допэмисии акции ФСК, в результате которой акций стало в 1.65 раза больше

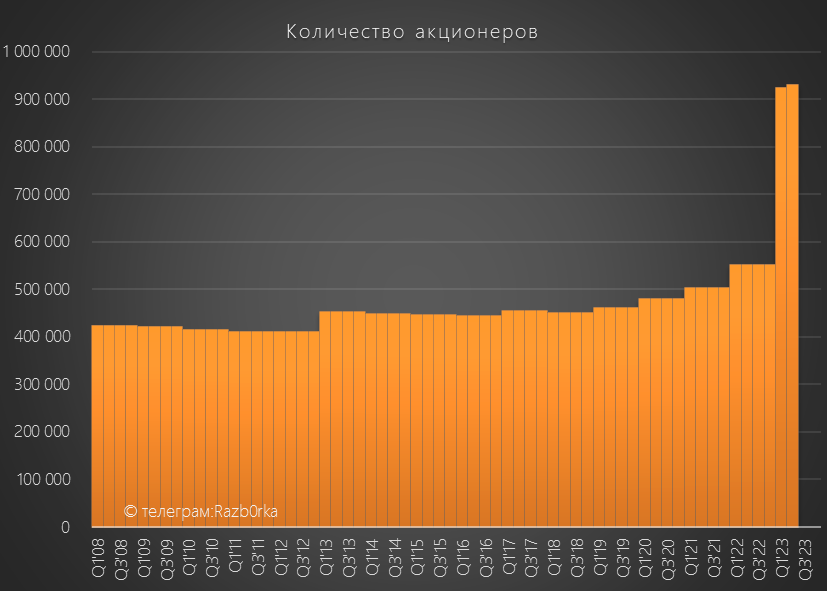

По последним доступным данным, количество акционеров объединенной компании превысило 930 тыс человек!

Отчет за 1 квартал компания не публиковала, но раскрыла в конце Августа результаты 1 полугодия и по РСБУ и МСФО

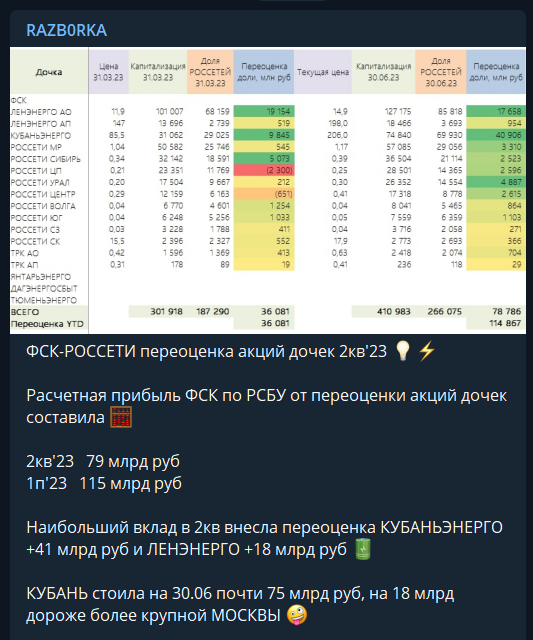

То что результаты 1 полугодия по РСБУ будут рекордными можно было понять еще 30 Июня посмотрев котировки акций публичных дочек на закрытии торгов 2 квартала

Переоценка стоимости акций дочек за 1 полугодие составила 115 млрд руб, что должно было сформировать аналогичную "бумажную" прибыль в Прочих доходах по РСБУ

Эта особенность стандарта РСБУ делает теперь ЧИСТУЮ прибыль ФСК по РСБУ абсолютно бесполезной

С другой стороны, отчет МСФО еще более бесполезен с точки зрения выручки и прибыли!

Так как он консолидирует 100% выручки/прибыли и ФСК и дочерних сетей

Что в таком случае смотреть частному инвестору для оценки ФСК?

На мой взгляд, показательны:

Выручка и операционная прибыль РСБУ

Финансовые доходы/расходы и доходы от дочек по РСБУ

Балансовые показатели РСБУ

Такой набор данных покажет именно то, как работает головная компания и на что можно рассчитывать акционерам с точки зрения потенциальных доходов

Давайте по порядку пройдемся по этим показателям

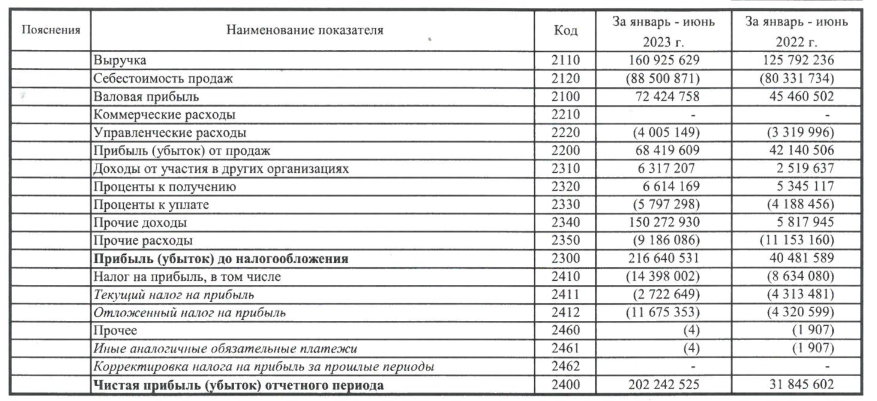

Начнем с выручки и операционной прибыли РСБУ

Показатели 1 полугодия и их динамика:

Выручка 161 млрд руб (+28%)

Себестоимость 88 млрд руб (+10%)

Операц.прибыль 68 млрд руб (+62%)

Супер позитивное 1 полугодие с точки зрения выручки и прибыли головной ФСК

За счет чего так быстро растет выручка?

Напомню, что государство решило поддержать компанию и с 1 декабря 2022 тариф был повышен на 11.5%, а с 1 мая тариф ФСК был внепланово повышен еще на 6.3%

Операционные показатели компания не раскрывает, но получается так, что значительная часть роста выручки это рост тарифа

График чистой прибыли показывает насколько переоценка дочек искажает показатели ФСК

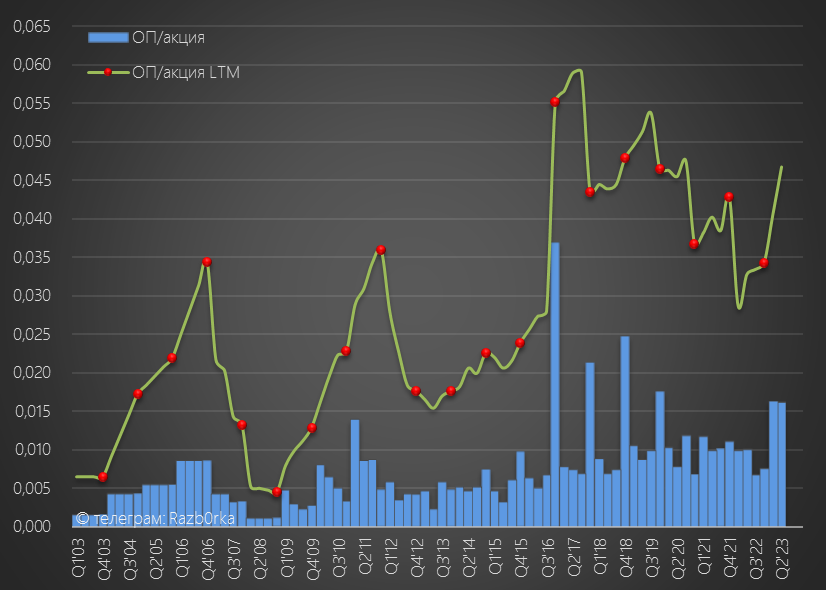

Операционная прибыль 68 млрд руб выросла даже в пересчете на выросшее в 1.65 раза количество акций до 0.0324 руб

Это вклад самой ФСК в операционную прибыль холдинга

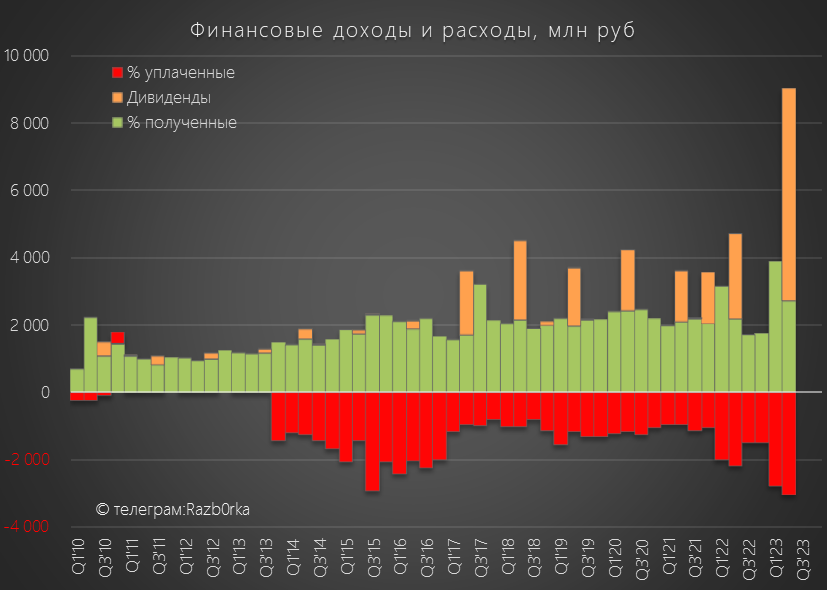

Сальдо финансовых доходов/расходов в 1 полугодии снизилось с 1.6 млрд руб до 0.8 млрд руб

Дивиденды дочек выросли в 2.5 раза до рекордных 6.3 млрд руб

В результате, реальные доходы ФСК составляют:

Операционная прибыль 68.4 млрд руб

Дивиденды дочек 6.3 млрд руб

Сальдо фин.доходов/расходов 0.8 млрд руб

Итого: 75.5 млрд руб

Текущая цена 0.12 руб это капитализация ФСК около 245 млрд руб

Таким образом, компания оценена в 3 операционной прибыли и финансовых доходов за ПОЛУГОДИЕ!

Почем ФСК оценена так дешево?

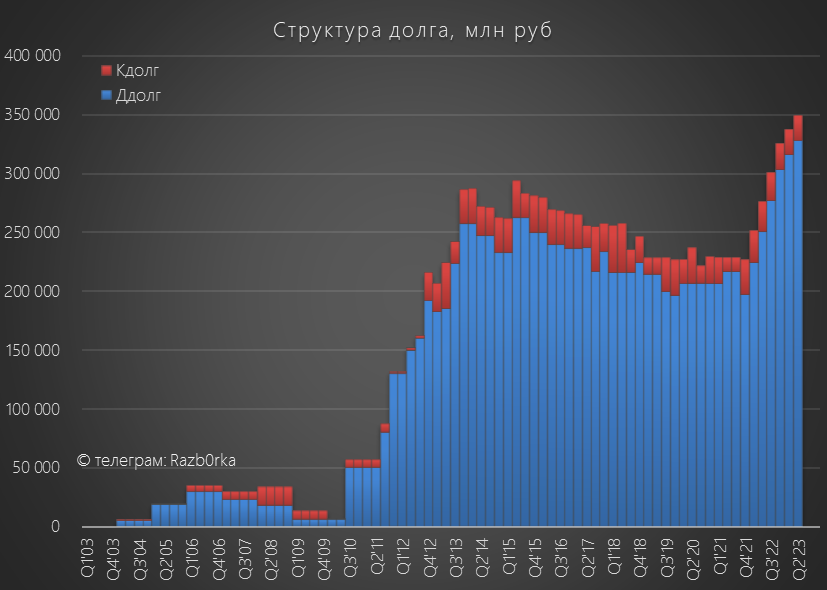

Не забывайте, что для корректной оценки стоимости компании к капитализации нужно прибавить огромный долг, который вырос на 25 млрд до 350 млрд руб

Капитализация плюс долг составляет почти 600 млрд руб

Уже выглядит не так уж и дешево!

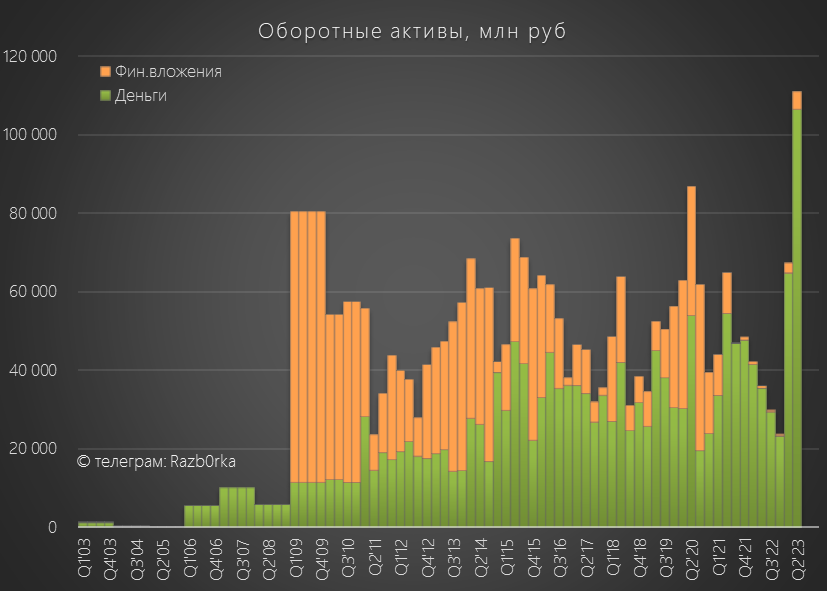

Кто-то может возразить, что у ФСК есть более 100 млрд руб денежной позиции

Всё верно, так и есть...

Но Вы помните сколько денежного потока не хватило ФСК в 2022 году на инвестпрограмму?

Правильно, 92 млрд руб и в этом году инвестпрограмма не меньше!

К сожалению, квартальные РСБУ не содержат данные о денежных потоках

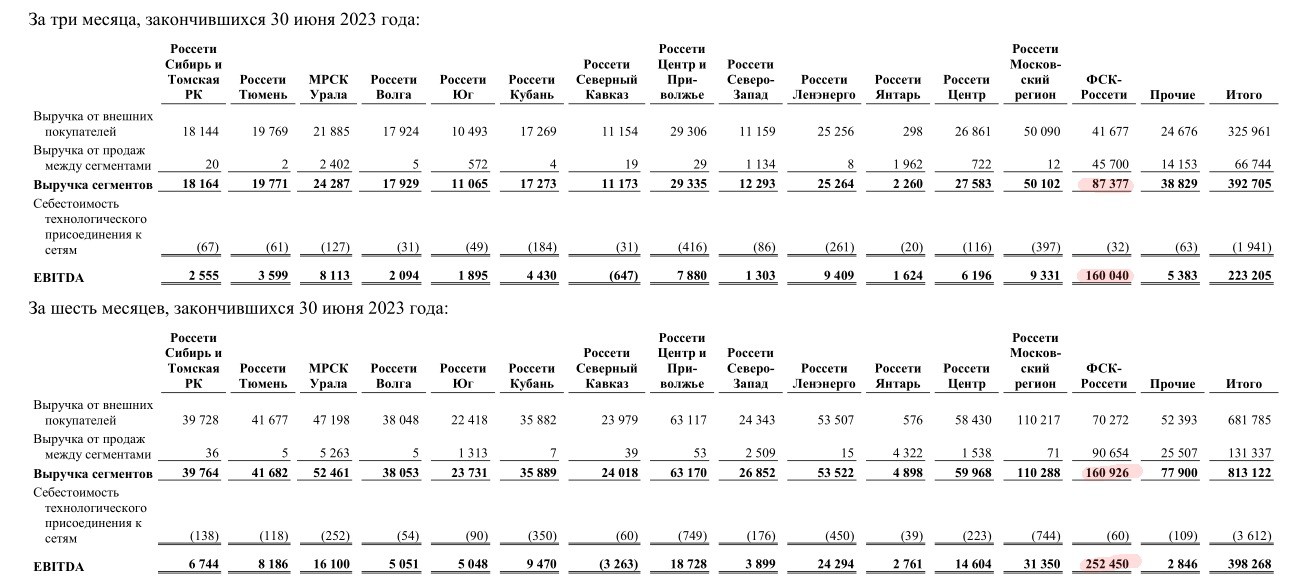

Бесполезность отчета МСФО ФСК хорошо видна на сегментных результатах

Обратите внимание,выручка самой ФСК по МСФО в 2 квартале была в 2 раза меньше чем по РСБУ и около 87 млрд руб

При выручке 87 млрд руб по МСФО, EBITDA ФСК составила 160 млрд руб

Наверное Вы догадываетесь, что EBITDA не может быть больше Выручки?

Вот такая "специфика" МСФО...

Текущая цена 0.1194 равна 0.197 руб до допэмиссии

Капитализация ФСК очень низкая, но она учитывает большой долг и огромный отрицательный денежный поток

Имеет ли такая компания потенциал роста котировок?

На нашем безумном рынке всё возможно...

Для меня, главное какую операционную прибыль может генерировать сама ФСК и какие дивиденды могут давать сетевые дочки!

Чем больше капитальные затраты ФСК, тем потенциально больше будут дивиденды дочек

Но это не точно!

ФСК в 2022 году не отчитывалась по кварталам и выдала только годовой отчет без комментариев

Сам отчет был неплохим с точки зрения прибыли

Чистая прибыль на акцию выросла до 52 млрд или 0.0256 руб/акция

И ужасным с точки зрения денежных потоков!

Компании не хватило на финансирование огромной инвестпрограммы почти 92 млрд руб или -0.043 руб/акция

График напоминает голову крокодила пожирающего деньги!

Отрицательный денежный поток привел к резкому росту долга и отказу от выплаты дивидендов

В результате, указом Президента был введен мораторий на выплаты компанией дивидендов за 2022-2026 год!

Если Вы инвестируете ради получения денежного потока в виде дивидендов, придется подождать 2027 год

Именно это, определило название этой разборки и выбор главной иллюстрации

Формально, этот отчет подвел итоги истории работы ФСК в качестве операционной дочки РОССЕТЕЙ

Как Вы наверное знаете, в Январе 2023 года материнская РОССЕТЬ была присоединена к дочерней ФСК

И теперь, ФСК владеет пакетами акций региональных сетевых компаний

Конечно, это произошло не бесплатно, а за счет большой допэмисии акции ФСК, в результате которой акций стало в 1.65 раза больше

По последним доступным данным, количество акционеров объединенной компании превысило 930 тыс человек!

Отчет за 1 квартал компания не публиковала, но раскрыла в конце Августа результаты 1 полугодия и по РСБУ и МСФО

То что результаты 1 полугодия по РСБУ будут рекордными можно было понять еще 30 Июня посмотрев котировки акций публичных дочек на закрытии торгов 2 квартала

Переоценка стоимости акций дочек за 1 полугодие составила 115 млрд руб, что должно было сформировать аналогичную "бумажную" прибыль в Прочих доходах по РСБУ

Эта особенность стандарта РСБУ делает теперь ЧИСТУЮ прибыль ФСК по РСБУ абсолютно бесполезной

С другой стороны, отчет МСФО еще более бесполезен с точки зрения выручки и прибыли!

Так как он консолидирует 100% выручки/прибыли и ФСК и дочерних сетей

Что в таком случае смотреть частному инвестору для оценки ФСК?

На мой взгляд, показательны:

Выручка и операционная прибыль РСБУ

Финансовые доходы/расходы и доходы от дочек по РСБУ

Балансовые показатели РСБУ

Такой набор данных покажет именно то, как работает головная компания и на что можно рассчитывать акционерам с точки зрения потенциальных доходов

Давайте по порядку пройдемся по этим показателям

Начнем с выручки и операционной прибыли РСБУ

Показатели 1 полугодия и их динамика:

Выручка 161 млрд руб (+28%)

Себестоимость 88 млрд руб (+10%)

Операц.прибыль 68 млрд руб (+62%)

Супер позитивное 1 полугодие с точки зрения выручки и прибыли головной ФСК

За счет чего так быстро растет выручка?

Напомню, что государство решило поддержать компанию и с 1 декабря 2022 тариф был повышен на 11.5%, а с 1 мая тариф ФСК был внепланово повышен еще на 6.3%

Операционные показатели компания не раскрывает, но получается так, что значительная часть роста выручки это рост тарифа

График чистой прибыли показывает насколько переоценка дочек искажает показатели ФСК

Операционная прибыль 68 млрд руб выросла даже в пересчете на выросшее в 1.65 раза количество акций до 0.0324 руб

Это вклад самой ФСК в операционную прибыль холдинга

Сальдо финансовых доходов/расходов в 1 полугодии снизилось с 1.6 млрд руб до 0.8 млрд руб

Дивиденды дочек выросли в 2.5 раза до рекордных 6.3 млрд руб

В результате, реальные доходы ФСК составляют:

Операционная прибыль 68.4 млрд руб

Дивиденды дочек 6.3 млрд руб

Сальдо фин.доходов/расходов 0.8 млрд руб

Итого: 75.5 млрд руб

Текущая цена 0.12 руб это капитализация ФСК около 245 млрд руб

Таким образом, компания оценена в 3 операционной прибыли и финансовых доходов за ПОЛУГОДИЕ!

Почем ФСК оценена так дешево?

Не забывайте, что для корректной оценки стоимости компании к капитализации нужно прибавить огромный долг, который вырос на 25 млрд до 350 млрд руб

Капитализация плюс долг составляет почти 600 млрд руб

Уже выглядит не так уж и дешево!

Кто-то может возразить, что у ФСК есть более 100 млрд руб денежной позиции

Всё верно, так и есть...

Но Вы помните сколько денежного потока не хватило ФСК в 2022 году на инвестпрограмму?

Правильно, 92 млрд руб и в этом году инвестпрограмма не меньше!

К сожалению, квартальные РСБУ не содержат данные о денежных потоках

Бесполезность отчета МСФО ФСК хорошо видна на сегментных результатах

Обратите внимание,выручка самой ФСК по МСФО в 2 квартале была в 2 раза меньше чем по РСБУ и около 87 млрд руб

При выручке 87 млрд руб по МСФО, EBITDA ФСК составила 160 млрд руб

Наверное Вы догадываетесь, что EBITDA не может быть больше Выручки?

Вот такая "специфика" МСФО...

Текущая цена 0.1194 равна 0.197 руб до допэмиссии

Капитализация ФСК очень низкая, но она учитывает большой долг и огромный отрицательный денежный поток

Имеет ли такая компания потенциал роста котировок?

На нашем безумном рынке всё возможно...

Для меня, главное какую операционную прибыль может генерировать сама ФСК и какие дивиденды могут давать сетевые дочки!

Чем больше капитальные затраты ФСК, тем потенциально больше будут дивиденды дочек

Но это не точно!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба