19 октября 2023 Точка Спокойствия

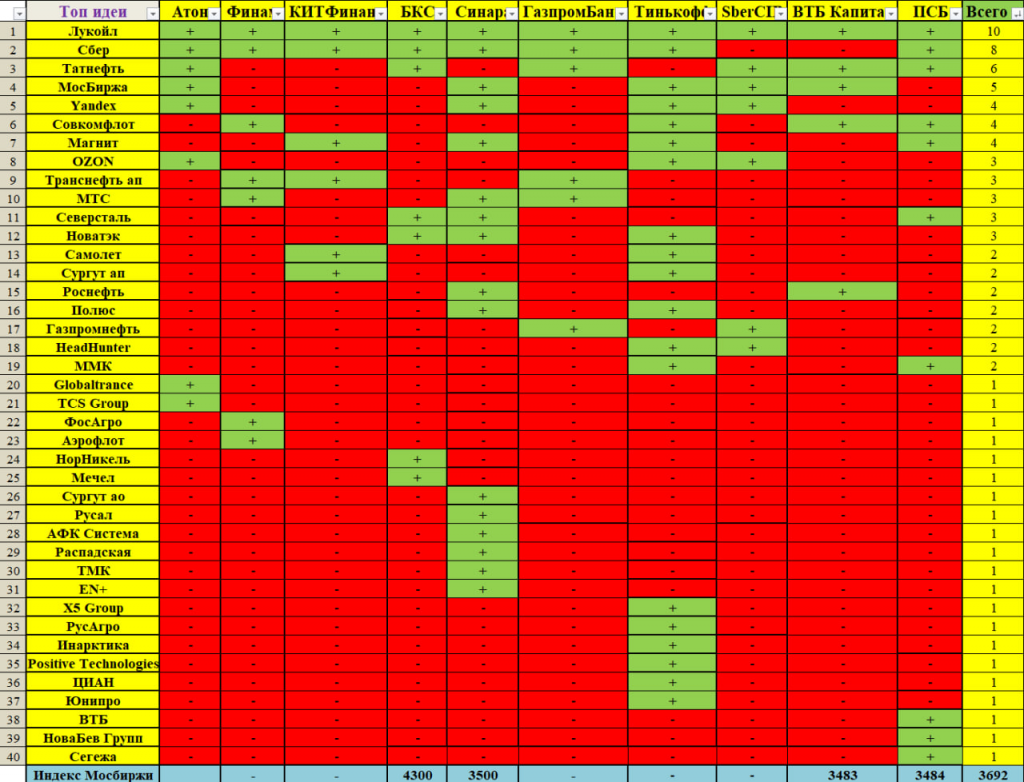

Традиционно в поисках идей я изучаю квартальные стратегии от разных аналитических компаний и составляю список лучших инвестиционных идей.

Консенсус-прогноз по индексу МосБиржи — 3692 пункта.

Потенциал роста — 13,6%.

Лучшие идеи

Лукойл

Одна из самых дешевых бумаг в секторе по мультипликаторам.

EV/EBITDA 2023 = 2,5 – 2,7х.

Аналитики прогнозируют дивиденды порядка 1200 рублей на акцию за 2023 год (510 рублей за 1 полугодие 2023 года), что дает нам форвардную див. доходность ~ 16%.

Таргет – 9000 рублей за акцию.

Сбер

Банк оценивается исходя из мультипликатора P/E = 4х при ROE > 20%.

По итогам текущего года прибыль компании составит 1,4 – 1,5 трлн рублей, а форвардная див. доходность составит ~ 12,4%

Таргет – 325 рублей за акцию.

Татнефть

Производитель с высокой долей переработки, который выигрывает от текущей конъектуры.

Аналитики прогнозируют суммарные дивиденды за 2023 год порядка 75 рублей на акцию (часть из которых уже выплатили), что дает нам годовую див. доходность ~ 11,8%.

Кроме того, компания интересна для долгосрочного удержания. Согласно стратегии компании, объем добычи увеличится с 29,1 до 40,5 млн баррелей в сутки к 2030 году.

Таргет – 800 рублей за акцию.

МосБиржа

Биржа является бенефициаром нескольких трендов.

Во-первых, рост процентных ставок ведет к увеличению ее процентных доходов.

Во-вторых, объемы торгов на бирже значительно увеличиваются на фоне прихода на рынок новых инвесторов.

В-третьих, все больше эмитентов размещают на бирже различные финансовые инструменты, а также появляется много новых инструментов.

Как результат, в 2023 г. чистая прибыль биржи вырастет на 35% до рекордных 50 млрд рублей.

Текущая оценка по мультипликатору EV/EBITDA составляет 4х, что недорого для растущего бизнеса.

Таргет – 225 рублей за акцию.

Яндекс

Ключевые факторы инвестиционной привлекательности Яндекса —прочные позиции в сегментах Поиска и Такси (более 60% рынка), уход иностранных конкурентов и успешный опыт развития новых направлений.

Общее восстановление экономики и потребительских настроений придали компании дополнительный импульс роста и позволили показать увеличение выручки и EBITDA в 1 полугодии 2023 г. на 55% г/г и 39% г/г соответственно.

Главным драйвером для роста станет переезд компании в российскую юрисдикцию.

Таргет – 3350 рублей за акцию.

Совкомфлот

В этом году компания заработает рекордную прибыль на фоне роста международных тарифов на перевозку нефти.

Они растут из-за введения потолка цен на российскую нефть и нехватку танкеров, которые были бы готовы транспортировать российскую нефть.

Пока тарифы на перевозку нефти продолжают держаться на рекордных уровнях, а ближе к зиме, вероятно, могут вырасти еще и тарифы на перевозку СПГ в случае холодной зимы и проблем с доставкой газа в Европу.

Дивиденды по итогам 2023 года могут составить 18 рублей на акцию, а див. доходность составит ~ 14,5%.

Таргет – 160 рублей за акцию.

Магнит

Компания извлекает выгоду из консолидации рынка. По итогам 2023 года выручка компании вырастет на 10%.

Долговая нагрузка по отношению к показателю EBITDA составляет всего 0,7х на конец 2 квартала 2023 года.

Главным драйвером переоценки компании может стать возврат к выплате дивидендов в следующем году.

Таргет – 6875 рублей за акцию.

Консенсус-прогноз по индексу МосБиржи — 3692 пункта.

Потенциал роста — 13,6%.

Лучшие идеи

Лукойл

Одна из самых дешевых бумаг в секторе по мультипликаторам.

EV/EBITDA 2023 = 2,5 – 2,7х.

Аналитики прогнозируют дивиденды порядка 1200 рублей на акцию за 2023 год (510 рублей за 1 полугодие 2023 года), что дает нам форвардную див. доходность ~ 16%.

Таргет – 9000 рублей за акцию.

Сбер

Банк оценивается исходя из мультипликатора P/E = 4х при ROE > 20%.

По итогам текущего года прибыль компании составит 1,4 – 1,5 трлн рублей, а форвардная див. доходность составит ~ 12,4%

Таргет – 325 рублей за акцию.

Татнефть

Производитель с высокой долей переработки, который выигрывает от текущей конъектуры.

Аналитики прогнозируют суммарные дивиденды за 2023 год порядка 75 рублей на акцию (часть из которых уже выплатили), что дает нам годовую див. доходность ~ 11,8%.

Кроме того, компания интересна для долгосрочного удержания. Согласно стратегии компании, объем добычи увеличится с 29,1 до 40,5 млн баррелей в сутки к 2030 году.

Таргет – 800 рублей за акцию.

МосБиржа

Биржа является бенефициаром нескольких трендов.

Во-первых, рост процентных ставок ведет к увеличению ее процентных доходов.

Во-вторых, объемы торгов на бирже значительно увеличиваются на фоне прихода на рынок новых инвесторов.

В-третьих, все больше эмитентов размещают на бирже различные финансовые инструменты, а также появляется много новых инструментов.

Как результат, в 2023 г. чистая прибыль биржи вырастет на 35% до рекордных 50 млрд рублей.

Текущая оценка по мультипликатору EV/EBITDA составляет 4х, что недорого для растущего бизнеса.

Таргет – 225 рублей за акцию.

Яндекс

Ключевые факторы инвестиционной привлекательности Яндекса —прочные позиции в сегментах Поиска и Такси (более 60% рынка), уход иностранных конкурентов и успешный опыт развития новых направлений.

Общее восстановление экономики и потребительских настроений придали компании дополнительный импульс роста и позволили показать увеличение выручки и EBITDA в 1 полугодии 2023 г. на 55% г/г и 39% г/г соответственно.

Главным драйвером для роста станет переезд компании в российскую юрисдикцию.

Таргет – 3350 рублей за акцию.

Совкомфлот

В этом году компания заработает рекордную прибыль на фоне роста международных тарифов на перевозку нефти.

Они растут из-за введения потолка цен на российскую нефть и нехватку танкеров, которые были бы готовы транспортировать российскую нефть.

Пока тарифы на перевозку нефти продолжают держаться на рекордных уровнях, а ближе к зиме, вероятно, могут вырасти еще и тарифы на перевозку СПГ в случае холодной зимы и проблем с доставкой газа в Европу.

Дивиденды по итогам 2023 года могут составить 18 рублей на акцию, а див. доходность составит ~ 14,5%.

Таргет – 160 рублей за акцию.

Магнит

Компания извлекает выгоду из консолидации рынка. По итогам 2023 года выручка компании вырастет на 10%.

Долговая нагрузка по отношению к показателю EBITDA составляет всего 0,7х на конец 2 квартала 2023 года.

Главным драйвером переоценки компании может стать возврат к выплате дивидендов в следующем году.

Таргет – 6875 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба