30 октября 2023 БКС Экспресс | Совкомфлот

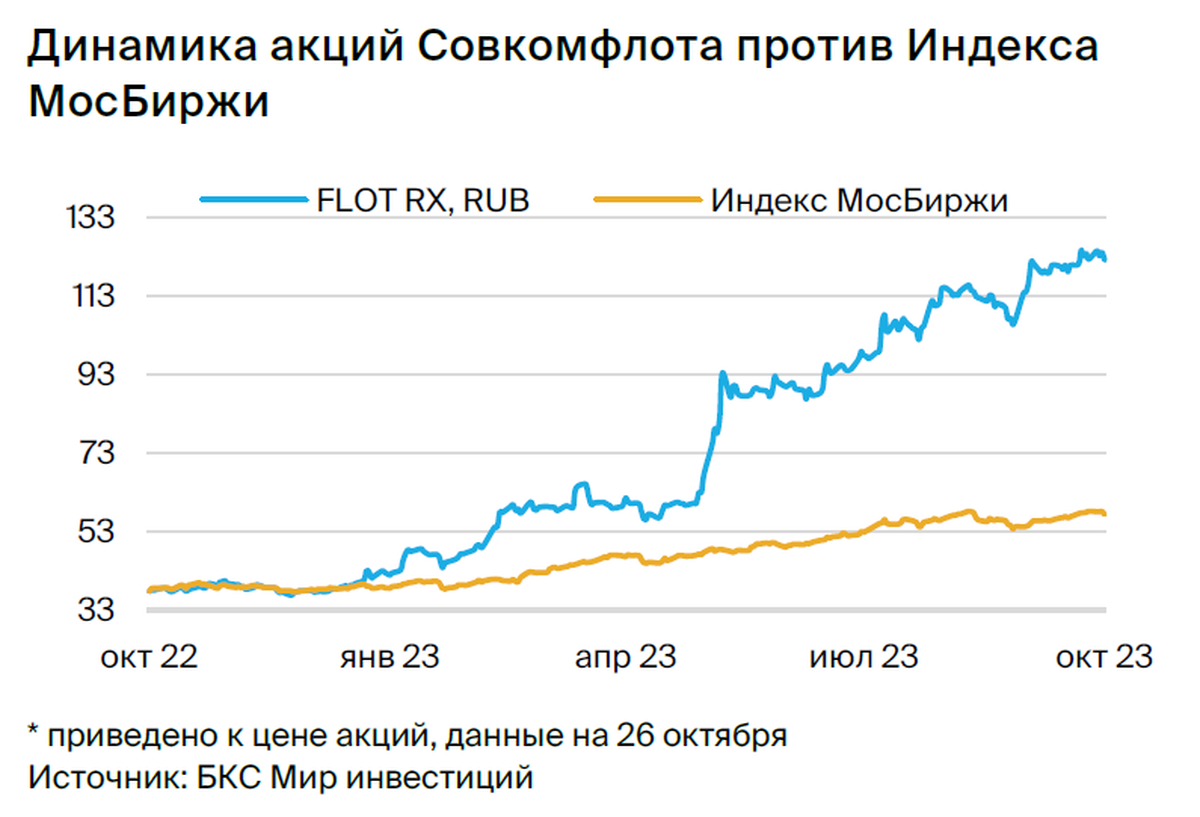

Мы понижаем рекомендацию по Совкомфлоту до «Держать» с «Покупать», при этом оставляем целевую цену на 12 месяцев на уровне 150 руб. за акцию, после того как бумаги выросли на 10% с момента публикации нашего последнего отчета в конце сентября. Возможно, рынок позитивно отреагировал на недавние сообщения о росте фрахтовых ставок. Считаем, что бумага сейчас оценена справедливо.

Главное

• Санкции против владельцев судов повышают ставки, выручка законтрактована.

• Не ждем значительного влияния на прибыль компании в 2023 г.

• Фундаментально кейс остается сильным, текущая оценка справедлива.

• Обновляем модель с учетом новых инвестиций и судов в 2024–2025 гг.

• II полугодие 2023 г. — выручка законтрактована, не меняем оценки на 2023 г.

• Ключевой аспект — ставки, их дальнейший рост может вызвать ререйтинг.

• В планах дивиденды на уровне 50% с двухзначной доходностью.

• Риски: ставки фрахта, валютный курс, расходы, санкции.

• Понижаем до «Держать», целевая цена на 12 месяцев — 150 руб. за акцию.

В деталях

Совкомфлот — ставка на санкции в нефтяном секторе. Совкомфлот опубликовал в целом сильные финансовые результаты за II квартал и I полугодие 2023 г., поскольку высокие ставки способствовали высокой прибыли. Однако ожидаем, что ставки будут постепенно снижаться, их недавний скачок может оказаться кратковременным, поэтому прогнозы не меняем.

Поскольку общедоступных индексов по ставкам фрахта российских танкеров нет, мы опираемся на их исторические финансовые показатели и прогнозы: ставки могут снижаться в 2024–2025 гг. Таким образом, есть сложность корректного прогнозирования будущих денежных потоков Совкомфлота.

Результаты за III квартал 2023 г. будут опубликованы через месяц, валютный курс должен оказать поддержку. Совкомфлот планирует 20–24 ноября опубликовать результаты за III квартал 2023 г. Они могут оказаться весьма неплохими, поскольку девальвация рубля оказывает позитивное влияние. Рублевые выручка и прибыль могут вырасти, хотя мы напоминаем об отсутствии данных за III квартал 2022 г. как базы для прогноза. Хорошая новость заключается в том, что Совкомфлот не облагается экспортной пошлиной, при этом компания выигрывает от девальвации.

Годовые дивиденды — привлекательная доходность. В пресс-релизе по итогам I полугодия 2023 г. Совкомфлот подтвердил, что сохраняет политику выплаты дивидендов в размере 50% скорректированной чистой прибыли по МСФО в рублевом выражении. С учетом прогноза чистой прибыли в 83 млрд руб. рассчитываем на доходность в диапазоне 11–14% в зависимости от корректировок.

Понижаем рекомендацию до «Держать». Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 150 руб. за акцию (стоимость акционерного капитала — 20,7%, WACC — 19,7%). Негативные риски: снижение ставок фрахта, укрепление рубля, инфляция издержек и прочие. Позитивные риски включают ослабление рубля и повышение ставок фрахта для танкеров. На данный момент мы закладываем постепенное снижение ставок фрахта и капзатраты в объеме $500 млн в год.

Инвестиционный кейс

Из-за санкций ставки на транспортировку нефти в России стали торговаться с премией к международным. Текущие ставки фрахта находятся на высоком уровне по историческим меркам и обеспечивают рекордные доходы. Совкомфлот генерирует положительный свободный денежный поток и раз в год выплачивает дивиденды. Государству принадлежат 83% акций компании.

• Совкомфлот — транспортировка российской нефти и нефтепродуктов.

• Традиционный и промышленный сегменты, собственный флот.

• Закладываем постепенный рост флота — примерно на восемь судов в год.

• Санкционный режим может осложнить приобретения и раскрытие.

• Фрахтовые ставки зависят от спроса/предложения и санкций.

• Ждем постепенного снижения ставок — позитивные и негативные риски.

• Ставки в долларах, поэтому валютный курс оказывает существенное влияние.

• Ключевой аспект — возможность транспортировки. Морская блокада — риск.

• Понижаем до «Держать», целевая цена прежняя — 150 руб. за акцию.

Риски для инвестиционного кейса

• [+] Долгосрочный рост ставок фрахта (2024–2025 гг.): вероятность — средняя, влияние — высокое.

Хотя мы предполагаем, что ставки фрахта будут постепенно снижаться, их повышение будет позитивно сказываться на прибыли и оценке.

• [+] Ослабление рубля относительно текущего базового сценария 89,5 руб. за доллар и 88,1 руб. за доллар на 2024–2025 гг.: вероятность — средняя, влияние — высокое.

Ослабление рубля поддерживает рублевую прибыль.

• [-] Снижение ставок (2024–2025 гг.): вероятность — средняя, влияние — высокое.

Исторически ставки были ниже уровней, наблюдавшихся во II полугодии 2022 г. – I полугодии 2023 г.

Основные изменения

В модель Совкомфлота внесены изменения. Мы увеличили оценку по новым судам (и, соответственно, выручку) и повысили прогноз капзатрат. Эти два изменения компенсируют друг друга с точки зрения оценки. В результате целевая цена, рассчитанная по методу дисконтирования денежных потоков, не меняется.

В целом наши новые оценки предполагают более высокую прибыль. Например, прогноз EBITDA на 2024 г. повышен на 6% (+10% на 2025 г.), а оценка чистой прибыли увеличена на 8% и 14% соответственно. Более долгосрочные прогнозы не вполне надежны из-за волатильности фрахтовых ставок и неопределенности в части прибыли.

Текущая динамика ставок фрахта, как уже было отмечено ранее, достаточно благоприятна для Совкомфлота. Однако в долгосрочной перспективе, по нашему мнению, ставки могут снизиться, поэтому наши прогнозы на 2025 г. могут меняться. Финансовые прогнозы по Совкомфлоту в значительной степени зависят от будущих ставок фрахта: любые изменения относительно наших базовых прогнозов окажут влияние на показатели компании.

Оценки БКС против консенсуса

Подчеркиваем, что наши прогнозы по выручке и прибыли на 2023–2025 гг. превышают консенсус. Расхождение на уровне выручки может быть связано с более высоким прогнозом по ставкам относительно консенсуса. Как и мы, консенсус прогнозирует падение выручки и, предположительно, снижение ставок. По сути, это основной фактор неопределенности в оценке Совкомфлота.

Геополитика, санкции и другие риски оказывают существенное влияние на оценку. В свете значительной волатильности ставок считаем основным фактором колебаний в оценке компании долгосрочные ставки. Если фрахтовые останутся на текущем высоком уровне (маловероятно, но возможно), то Совкомфлот может стоить дороже.

Главное

• Санкции против владельцев судов повышают ставки, выручка законтрактована.

• Не ждем значительного влияния на прибыль компании в 2023 г.

• Фундаментально кейс остается сильным, текущая оценка справедлива.

• Обновляем модель с учетом новых инвестиций и судов в 2024–2025 гг.

• II полугодие 2023 г. — выручка законтрактована, не меняем оценки на 2023 г.

• Ключевой аспект — ставки, их дальнейший рост может вызвать ререйтинг.

• В планах дивиденды на уровне 50% с двухзначной доходностью.

• Риски: ставки фрахта, валютный курс, расходы, санкции.

• Понижаем до «Держать», целевая цена на 12 месяцев — 150 руб. за акцию.

В деталях

Совкомфлот — ставка на санкции в нефтяном секторе. Совкомфлот опубликовал в целом сильные финансовые результаты за II квартал и I полугодие 2023 г., поскольку высокие ставки способствовали высокой прибыли. Однако ожидаем, что ставки будут постепенно снижаться, их недавний скачок может оказаться кратковременным, поэтому прогнозы не меняем.

Поскольку общедоступных индексов по ставкам фрахта российских танкеров нет, мы опираемся на их исторические финансовые показатели и прогнозы: ставки могут снижаться в 2024–2025 гг. Таким образом, есть сложность корректного прогнозирования будущих денежных потоков Совкомфлота.

Результаты за III квартал 2023 г. будут опубликованы через месяц, валютный курс должен оказать поддержку. Совкомфлот планирует 20–24 ноября опубликовать результаты за III квартал 2023 г. Они могут оказаться весьма неплохими, поскольку девальвация рубля оказывает позитивное влияние. Рублевые выручка и прибыль могут вырасти, хотя мы напоминаем об отсутствии данных за III квартал 2022 г. как базы для прогноза. Хорошая новость заключается в том, что Совкомфлот не облагается экспортной пошлиной, при этом компания выигрывает от девальвации.

Годовые дивиденды — привлекательная доходность. В пресс-релизе по итогам I полугодия 2023 г. Совкомфлот подтвердил, что сохраняет политику выплаты дивидендов в размере 50% скорректированной чистой прибыли по МСФО в рублевом выражении. С учетом прогноза чистой прибыли в 83 млрд руб. рассчитываем на доходность в диапазоне 11–14% в зависимости от корректировок.

Понижаем рекомендацию до «Держать». Наша оценка по методу дисконтирования денежных потоков дает целевую цену на 12 месяцев на уровне 150 руб. за акцию (стоимость акционерного капитала — 20,7%, WACC — 19,7%). Негативные риски: снижение ставок фрахта, укрепление рубля, инфляция издержек и прочие. Позитивные риски включают ослабление рубля и повышение ставок фрахта для танкеров. На данный момент мы закладываем постепенное снижение ставок фрахта и капзатраты в объеме $500 млн в год.

Инвестиционный кейс

Из-за санкций ставки на транспортировку нефти в России стали торговаться с премией к международным. Текущие ставки фрахта находятся на высоком уровне по историческим меркам и обеспечивают рекордные доходы. Совкомфлот генерирует положительный свободный денежный поток и раз в год выплачивает дивиденды. Государству принадлежат 83% акций компании.

• Совкомфлот — транспортировка российской нефти и нефтепродуктов.

• Традиционный и промышленный сегменты, собственный флот.

• Закладываем постепенный рост флота — примерно на восемь судов в год.

• Санкционный режим может осложнить приобретения и раскрытие.

• Фрахтовые ставки зависят от спроса/предложения и санкций.

• Ждем постепенного снижения ставок — позитивные и негативные риски.

• Ставки в долларах, поэтому валютный курс оказывает существенное влияние.

• Ключевой аспект — возможность транспортировки. Морская блокада — риск.

• Понижаем до «Держать», целевая цена прежняя — 150 руб. за акцию.

Риски для инвестиционного кейса

• [+] Долгосрочный рост ставок фрахта (2024–2025 гг.): вероятность — средняя, влияние — высокое.

Хотя мы предполагаем, что ставки фрахта будут постепенно снижаться, их повышение будет позитивно сказываться на прибыли и оценке.

• [+] Ослабление рубля относительно текущего базового сценария 89,5 руб. за доллар и 88,1 руб. за доллар на 2024–2025 гг.: вероятность — средняя, влияние — высокое.

Ослабление рубля поддерживает рублевую прибыль.

• [-] Снижение ставок (2024–2025 гг.): вероятность — средняя, влияние — высокое.

Исторически ставки были ниже уровней, наблюдавшихся во II полугодии 2022 г. – I полугодии 2023 г.

Основные изменения

В модель Совкомфлота внесены изменения. Мы увеличили оценку по новым судам (и, соответственно, выручку) и повысили прогноз капзатрат. Эти два изменения компенсируют друг друга с точки зрения оценки. В результате целевая цена, рассчитанная по методу дисконтирования денежных потоков, не меняется.

В целом наши новые оценки предполагают более высокую прибыль. Например, прогноз EBITDA на 2024 г. повышен на 6% (+10% на 2025 г.), а оценка чистой прибыли увеличена на 8% и 14% соответственно. Более долгосрочные прогнозы не вполне надежны из-за волатильности фрахтовых ставок и неопределенности в части прибыли.

Текущая динамика ставок фрахта, как уже было отмечено ранее, достаточно благоприятна для Совкомфлота. Однако в долгосрочной перспективе, по нашему мнению, ставки могут снизиться, поэтому наши прогнозы на 2025 г. могут меняться. Финансовые прогнозы по Совкомфлоту в значительной степени зависят от будущих ставок фрахта: любые изменения относительно наших базовых прогнозов окажут влияние на показатели компании.

Оценки БКС против консенсуса

Подчеркиваем, что наши прогнозы по выручке и прибыли на 2023–2025 гг. превышают консенсус. Расхождение на уровне выручки может быть связано с более высоким прогнозом по ставкам относительно консенсуса. Как и мы, консенсус прогнозирует падение выручки и, предположительно, снижение ставок. По сути, это основной фактор неопределенности в оценке Совкомфлота.

Геополитика, санкции и другие риски оказывают существенное влияние на оценку. В свете значительной волатильности ставок считаем основным фактором колебаний в оценке компании долгосрочные ставки. Если фрахтовые останутся на текущем высоком уровне (маловероятно, но возможно), то Совкомфлот может стоить дороже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба