7 ноября 2023 Invest Era | Куйбышевазот

Отрасль – химическая, минеральные удобрения. Российский производитель капролактама, синтетических тканей, инженерных пластиков. Выпускает 54% отечественного капролактама (сырье для производства пластика, пленок, нитей), 100% полиамида (пластмасса) и волокон из него, 84% шинного корда и 5% азотных удобрений. На экспорт по итогам 1 полугодия 2023 пришелся 41% выручки (более 60 стран). 8 производственных и складских площадок расположены в РФ, 1 – в Германии (производство синтетических нитей), по одному СП – в Китае, Индии и Сербии (производство пластиков, реализация удобрений).

#KAZT

Отчетность 📋

💰Выручка 37,9 b₽ (-29% г/г)

💰Чистая прибыль 9,2 b₽ (-63% г/г)

💰EPS 53,16 ₽ (-62% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Аммиак и азотные удобрения 18,1 b₽ (-37% г/г, 48% выручки):

📍 Операционная прибыль 6,1 b₽ (-63% г/г)

📍 Капролактам, технические пластики и нити 15,3 b₽ (-26% г/г, 40% выручки):

📍 Операционная прибыль 3,1 b₽ (-47% г/г)

📍 Прочее (технические газы, кислоты, деятельность порта Тольятти) 4,5 b₽ (+15% г/г, 12% выручки):

📍 Операционная прибыль 741 m₽ (x2,2 г/г)

Выручка по регионам:

📍 Россия 22,5 b₽ (-24% г/г, 59% выручки)

📍 Азия 8,6 b₽ (+26% г/г, 23% выручки)

📍 Европа 3,9 b₽ (-62% г/г, 10% выручки)

📍 Прочее (Африка и Латинская Америка) 2,9 b₽ (-57% г/г, 8% выручки)

Производство:

📍 Аммиак 520,3 тыс. т (-1% г/г)

📍 Азотные удобрения 805 тыс. т (-17% г/г)

📍 Капролактам 88,8 тыс. т (-8% г/г)

📍 Нити и пластики 62 тыс. т (-27% г/г)

📍 Кордная ткань 4,2 млн пог. м (-45% г/г)

За H1 2023

📍 Коммерческие, общие и административные расходы 7,1 b₽ (+29% г/г)

📍 Капитальные затраты 3,4 b₽ (+21% г/г)

📍 Проценты по депозитам 398 m₽ (-65% г/г)

📍 Проценты по кредитам 648 m₽ (-40% г/г)

📍 Прибыль по курсовым разницам 4,4 b₽ (x4 г/г)

📍 Убыток от операций с опционами 351 m₽ (год назад прибыль 2,8 b₽)

📍 Операционная прибыль 9,5 b₽ (-58% г/г)

📍 Маржа валовой прибыли 38,5% (-16,1 п.п. г/г)

📍 Маржа операционной прибыли 25,1% (-17,5 п.п. г/г)

📍 Маржа чистой прибыли 24,3% (-22,2 п.п. г/г)

📍 OCF 2,8 b₽ (-76% г/г)

📍 FCF (-663) m₽ (год назад 9 b₽)

📍 Денежные средства и их эквиваленты 26,3 b₽ (+81% г/г)

📍 Долг 14,1 b₽ (-13% за полугодие)

📍 Запасы готовой продукции 5,3 b₽ (+2% г/г)

📍 Выплатили дивиденды на 6 b₽ (+22% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2023

Прогноз компания не представила.

Ключевые события

Продолжаются пуско-наладочные работы на новом производстве гранулированного карбамида мощностью 525 тыс. т в год. Завершено техническое перевооружение первой установки полимеризации производства полиамида, что позволило повысить конкурентоспособность производимого материала в условиях сформировавшегося потребительского рынка. В сентябре открыли новое производство аммиачной селитры мощностью 805 тыс. т в год (увеличение на треть относительно существующих), не имеющее аналогов у других производителей.

👉 Итоги

Удручающий отчет из-за снижения цен на удобрения. Выпуск продукции тоже упал, совокупные экспортные отгрузки сократились двузначно – 26% рост экспорта в Азию не компенсировал спад по другим направлениям. Вместе с высокой базой 2022 (рост цен на продукцию из-за подорожания газа и антироссийских санкций) это привело к снижению выручки на 29% г/г. Операционные расходы, наоборот, увеличились на 29% – результат роста зарплат и транспортных расходов из-за переориентации экспорта в Азию. Чистая прибыль снизилась сильнее операционной (-63% г/г) из-за убытков по опционам 351 m₽ (год назад прибыль 2,8 b₽) и снижения финансовых доходов (курсовая прибыль в 4 b₽ не компенсировала снижение процентов по депозитам и отрицательный результат от операций с производными инструментами). Получили убыток 342 m₽ (год назад прибыль 3,5 b₽) от деятельности совместных предприятий. Прогнозировать эту позицию сложно, так как все СП – неакционерные общества, а некоторые вообще еще не имеют выручки и связаны с КуйбышевАзотом через опционы на приобретенную долю в них.

OCF снизился на 76% г/г вслед за падением прибыли. FCF вообще стал отрицательным, так как на 21% г/г, до 3,4 b₽, выросли капзатраты. В ключевых событиях выше расписали значимые моменты капвложений: добавим, что результат от них, во-первых, очень позитивно был воспринят инвесторами в виде 40% взлета котировок за один день в сентябре, во-вторых, отразится на росте производства уже во втором полугодии. Кэш на балансе вырос на 81% – результат высокой базы 2022, когда дорогие удобрения позволяли накапливать наличность, и курсовыми разницами. Долг составляет 14 b₽, из них 4,3 b₽ – в долларах и евро, причем краткосрочная часть – 3,9 b₽. Но сам долг не обуза для компании, так как он в 10 раз меньше капитализации.

Как и у других представителей отрасли, падение финансовых показателей обусловлено динамикой цен на удобрения. С начала года спотовые экспортные цены в портах Балтики на карбамид снизились на 25% до 320 $/т, на диаммонийфосфат (сложное удобрение) – на 20% до 520 $/т. По сути, цены стабилизировались к уровням до 2022 года плюс наращивание мощностей по выпуску удобрений в РФ, как крупнейшего поставщика, ведет к профициту предложения, поэтому аналитики не прогнозируют существенного роста цен по итогам 2023. Не следует ожидать и значимого увеличения экспорта, так как экспортные пошлины пересмотрены с введением обязательной минимальной ставки независимо от стоимости продукции. Особый момент для КуйбышевАзота – с марта 2022 прекращен экспорт аммиака, осуществлявшийся в основном по трубопроводу Тольятти – Одесса. Вопрос так и не был решен, поэтому продажи аммиака за рубеж идут иными путями, что влияет на удорожание транспортных расходов при остающейся постоянной цене аммиака, причем значительно ниже уровней 2021-2022 годов.

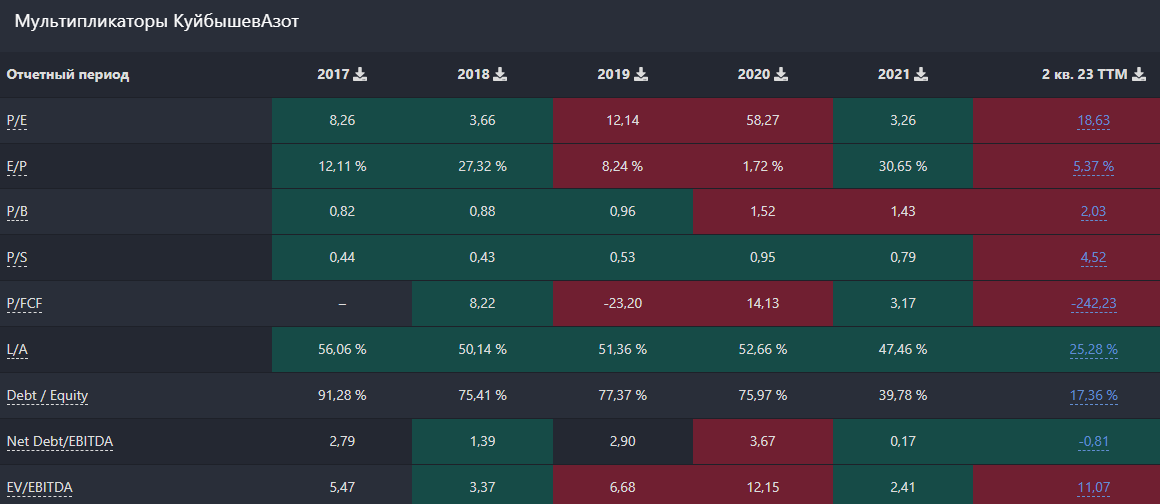

По FWD P/E (8.6) на уровне ФосАгро (9) и намного дешевле Акрона (15.5). КуйбышевАзот – это не только удобрения, а еще сырье для производства пластиков и технических нитей, стоимость которого тоже падает, и сложности с экспортом никуда не делись (примерно 60% капролактама обычно отправляется за рубеж). Прибыль за второе полугодие будет чуть больше из-за более слабого рубля, но отсутствие роста цены и новые пошлины нивелируют это влияние. Исходя из этого, прогноз прибыли на 2023 – 20 b₽, что дает FWD P/E 2023 на уровне 8-9. У КуйбышевАзота менее выражен экспортный характер бизнеса – на Россию приходится 59% дохода. Отметим 26% рост продаж в Азию, составляющий 23% выручки. Остальные экспортные направления сильно просели из-за снижения цен и сложностей прокачки продукции в порты вывоза на Украине.

Кроме цен и геополитики, на рентабельность KAZT влияют инициативы властей по наполнению бюджета. С 1 января были введены экспортные пошлины в размере 23,5% в случае превышения цены удобрений 450 $/т. Однако поскольку из-за снижения цен доходы от этих пошлин составили всего около 5% от плана, правительство решило изменить механизм. С 1 сентября пошлина составляет 7% от таможенной стоимости, при этом установлена минимальная ставка по азотным удобрениям 1100 ₽/т, по фосфорным и сложным – 2100 ₽/т. То есть если в прошлом полугодии, к примеру, карбамид можно было вообще экспортировать беспошлинно, то до конца 2024 года платить придется в любом случае. Позитив от усиления мощностей по выпуску продукции поможет сгладить этот эффект. В дальнейшем, когда удобрения снова пойдут вверх в цене, это окажет мощную поддержку росту выручки, так как объемы выпуска на новом производстве составляют 1/3 от имеющихся.

Касательно дивидендов – при минимально утвержденных 30% от чистой прибыли по РСБУ инвесторы смогут рассчитывать примерно на 25-26 ₽ на акцию за 2023 – это 4% доходности по текущим ценам. Как отмечали в разборе Акрона, другой представитель сектора, ФосАгро, даже с приостановкой выплат за 1 полугодие может представить итоговые дивиденды под 10%. Рыночные условия для КуйбышевАзота хуже, чем для других производителей удобрений, так как меньшая доля экспорта не дает пользоваться сопоставимой выгодой от слабого рубля, плюс заблокирован сбыт аммиака на Запад. Диверсификация выручки капролактамом тоже не дает эффекта: цены на него в 1 полугодии упали на 25%, с 2000 $/т до 1,5 $/т. Единственное преимущество KAZT перед конкурентами – увеличение производства. В целом ситуация здесь не сильно отличается от других производителей удобрений: котировки слишком сильно оторвались от цен на продукцию и перестали отражать реальную картину в бизнесе компании.

Драйверы

1) Восстановление спроса на удобрения

2) Возобновление экспорта аммиака

3) Увеличение производства

Риски

1) Снижение цен на газ

2) Относительно высокая оценка

3) Низкие дивиденды

4) Повышение экспортных пошлин

Точка входа (550 ₽)

Среднесрочный потенциал (600 ₽)

Долгосрочный потенциал (800 ₽)

#Отчетность

#KAZT

Отчетность 📋

💰Выручка 37,9 b₽ (-29% г/г)

💰Чистая прибыль 9,2 b₽ (-63% г/г)

💰EPS 53,16 ₽ (-62% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Аммиак и азотные удобрения 18,1 b₽ (-37% г/г, 48% выручки):

📍 Операционная прибыль 6,1 b₽ (-63% г/г)

📍 Капролактам, технические пластики и нити 15,3 b₽ (-26% г/г, 40% выручки):

📍 Операционная прибыль 3,1 b₽ (-47% г/г)

📍 Прочее (технические газы, кислоты, деятельность порта Тольятти) 4,5 b₽ (+15% г/г, 12% выручки):

📍 Операционная прибыль 741 m₽ (x2,2 г/г)

Выручка по регионам:

📍 Россия 22,5 b₽ (-24% г/г, 59% выручки)

📍 Азия 8,6 b₽ (+26% г/г, 23% выручки)

📍 Европа 3,9 b₽ (-62% г/г, 10% выручки)

📍 Прочее (Африка и Латинская Америка) 2,9 b₽ (-57% г/г, 8% выручки)

Производство:

📍 Аммиак 520,3 тыс. т (-1% г/г)

📍 Азотные удобрения 805 тыс. т (-17% г/г)

📍 Капролактам 88,8 тыс. т (-8% г/г)

📍 Нити и пластики 62 тыс. т (-27% г/г)

📍 Кордная ткань 4,2 млн пог. м (-45% г/г)

За H1 2023

📍 Коммерческие, общие и административные расходы 7,1 b₽ (+29% г/г)

📍 Капитальные затраты 3,4 b₽ (+21% г/г)

📍 Проценты по депозитам 398 m₽ (-65% г/г)

📍 Проценты по кредитам 648 m₽ (-40% г/г)

📍 Прибыль по курсовым разницам 4,4 b₽ (x4 г/г)

📍 Убыток от операций с опционами 351 m₽ (год назад прибыль 2,8 b₽)

📍 Операционная прибыль 9,5 b₽ (-58% г/г)

📍 Маржа валовой прибыли 38,5% (-16,1 п.п. г/г)

📍 Маржа операционной прибыли 25,1% (-17,5 п.п. г/г)

📍 Маржа чистой прибыли 24,3% (-22,2 п.п. г/г)

📍 OCF 2,8 b₽ (-76% г/г)

📍 FCF (-663) m₽ (год назад 9 b₽)

📍 Денежные средства и их эквиваленты 26,3 b₽ (+81% г/г)

📍 Долг 14,1 b₽ (-13% за полугодие)

📍 Запасы готовой продукции 5,3 b₽ (+2% г/г)

📍 Выплатили дивиденды на 6 b₽ (+22% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2023

Прогноз компания не представила.

Ключевые события

Продолжаются пуско-наладочные работы на новом производстве гранулированного карбамида мощностью 525 тыс. т в год. Завершено техническое перевооружение первой установки полимеризации производства полиамида, что позволило повысить конкурентоспособность производимого материала в условиях сформировавшегося потребительского рынка. В сентябре открыли новое производство аммиачной селитры мощностью 805 тыс. т в год (увеличение на треть относительно существующих), не имеющее аналогов у других производителей.

👉 Итоги

Удручающий отчет из-за снижения цен на удобрения. Выпуск продукции тоже упал, совокупные экспортные отгрузки сократились двузначно – 26% рост экспорта в Азию не компенсировал спад по другим направлениям. Вместе с высокой базой 2022 (рост цен на продукцию из-за подорожания газа и антироссийских санкций) это привело к снижению выручки на 29% г/г. Операционные расходы, наоборот, увеличились на 29% – результат роста зарплат и транспортных расходов из-за переориентации экспорта в Азию. Чистая прибыль снизилась сильнее операционной (-63% г/г) из-за убытков по опционам 351 m₽ (год назад прибыль 2,8 b₽) и снижения финансовых доходов (курсовая прибыль в 4 b₽ не компенсировала снижение процентов по депозитам и отрицательный результат от операций с производными инструментами). Получили убыток 342 m₽ (год назад прибыль 3,5 b₽) от деятельности совместных предприятий. Прогнозировать эту позицию сложно, так как все СП – неакционерные общества, а некоторые вообще еще не имеют выручки и связаны с КуйбышевАзотом через опционы на приобретенную долю в них.

OCF снизился на 76% г/г вслед за падением прибыли. FCF вообще стал отрицательным, так как на 21% г/г, до 3,4 b₽, выросли капзатраты. В ключевых событиях выше расписали значимые моменты капвложений: добавим, что результат от них, во-первых, очень позитивно был воспринят инвесторами в виде 40% взлета котировок за один день в сентябре, во-вторых, отразится на росте производства уже во втором полугодии. Кэш на балансе вырос на 81% – результат высокой базы 2022, когда дорогие удобрения позволяли накапливать наличность, и курсовыми разницами. Долг составляет 14 b₽, из них 4,3 b₽ – в долларах и евро, причем краткосрочная часть – 3,9 b₽. Но сам долг не обуза для компании, так как он в 10 раз меньше капитализации.

Как и у других представителей отрасли, падение финансовых показателей обусловлено динамикой цен на удобрения. С начала года спотовые экспортные цены в портах Балтики на карбамид снизились на 25% до 320 $/т, на диаммонийфосфат (сложное удобрение) – на 20% до 520 $/т. По сути, цены стабилизировались к уровням до 2022 года плюс наращивание мощностей по выпуску удобрений в РФ, как крупнейшего поставщика, ведет к профициту предложения, поэтому аналитики не прогнозируют существенного роста цен по итогам 2023. Не следует ожидать и значимого увеличения экспорта, так как экспортные пошлины пересмотрены с введением обязательной минимальной ставки независимо от стоимости продукции. Особый момент для КуйбышевАзота – с марта 2022 прекращен экспорт аммиака, осуществлявшийся в основном по трубопроводу Тольятти – Одесса. Вопрос так и не был решен, поэтому продажи аммиака за рубеж идут иными путями, что влияет на удорожание транспортных расходов при остающейся постоянной цене аммиака, причем значительно ниже уровней 2021-2022 годов.

По FWD P/E (8.6) на уровне ФосАгро (9) и намного дешевле Акрона (15.5). КуйбышевАзот – это не только удобрения, а еще сырье для производства пластиков и технических нитей, стоимость которого тоже падает, и сложности с экспортом никуда не делись (примерно 60% капролактама обычно отправляется за рубеж). Прибыль за второе полугодие будет чуть больше из-за более слабого рубля, но отсутствие роста цены и новые пошлины нивелируют это влияние. Исходя из этого, прогноз прибыли на 2023 – 20 b₽, что дает FWD P/E 2023 на уровне 8-9. У КуйбышевАзота менее выражен экспортный характер бизнеса – на Россию приходится 59% дохода. Отметим 26% рост продаж в Азию, составляющий 23% выручки. Остальные экспортные направления сильно просели из-за снижения цен и сложностей прокачки продукции в порты вывоза на Украине.

Кроме цен и геополитики, на рентабельность KAZT влияют инициативы властей по наполнению бюджета. С 1 января были введены экспортные пошлины в размере 23,5% в случае превышения цены удобрений 450 $/т. Однако поскольку из-за снижения цен доходы от этих пошлин составили всего около 5% от плана, правительство решило изменить механизм. С 1 сентября пошлина составляет 7% от таможенной стоимости, при этом установлена минимальная ставка по азотным удобрениям 1100 ₽/т, по фосфорным и сложным – 2100 ₽/т. То есть если в прошлом полугодии, к примеру, карбамид можно было вообще экспортировать беспошлинно, то до конца 2024 года платить придется в любом случае. Позитив от усиления мощностей по выпуску продукции поможет сгладить этот эффект. В дальнейшем, когда удобрения снова пойдут вверх в цене, это окажет мощную поддержку росту выручки, так как объемы выпуска на новом производстве составляют 1/3 от имеющихся.

Касательно дивидендов – при минимально утвержденных 30% от чистой прибыли по РСБУ инвесторы смогут рассчитывать примерно на 25-26 ₽ на акцию за 2023 – это 4% доходности по текущим ценам. Как отмечали в разборе Акрона, другой представитель сектора, ФосАгро, даже с приостановкой выплат за 1 полугодие может представить итоговые дивиденды под 10%. Рыночные условия для КуйбышевАзота хуже, чем для других производителей удобрений, так как меньшая доля экспорта не дает пользоваться сопоставимой выгодой от слабого рубля, плюс заблокирован сбыт аммиака на Запад. Диверсификация выручки капролактамом тоже не дает эффекта: цены на него в 1 полугодии упали на 25%, с 2000 $/т до 1,5 $/т. Единственное преимущество KAZT перед конкурентами – увеличение производства. В целом ситуация здесь не сильно отличается от других производителей удобрений: котировки слишком сильно оторвались от цен на продукцию и перестали отражать реальную картину в бизнесе компании.

Драйверы

1) Восстановление спроса на удобрения

2) Возобновление экспорта аммиака

3) Увеличение производства

Риски

1) Снижение цен на газ

2) Относительно высокая оценка

3) Низкие дивиденды

4) Повышение экспортных пошлин

Точка входа (550 ₽)

Среднесрочный потенциал (600 ₽)

Долгосрочный потенциал (800 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба