9 ноября технологический холдинг VK

опубликовал результаты операционной деятельности за 3 квартал и 9 месяцев 2023 года. Главное из отчета:

Средняя дневная аудитория сервисов компании выросла на 16% — до 76 млн человек.

Выручка прибавила 37% и составила 90 млрд рублей.

Выручка сегмента «Социальные сети и контентные сервисы» составила 71 млрд рублей — рост на 39%.

Выручка сегмента «Образовательные технологии» выросла на 38% — до 11 млрд рублей.

Выручка сегмента «Технологии для бизнеса» прибавила 63% и составила 5 млрд рублей.

Результаты ключевых сегментов

VK выделяет 4 основных сегмента бизнеса: «Социальные сети и контентные сервисы», «Образовательные технологии», «Технологии для бизнеса» и «Новые бизнес-направления и прочее». При этом сегмент соцсетей приносит компании почти три четверти выручки.

«Социальные сети и контентные сервисы»

. Основной сегмент компании продолжил наращивать выручку на десятки процентов. Так, за 3 квартал рост составил 38,8% — до 26,2 млрд рублей. Результат за 9 месяцев еще немного лучше: рост на 39,4% — до 71,3 млрд рублей.

Такие результаты сложились из нескольких факторов: увеличение выручки крупнейшей социальной сети компании «Вконтакте» на 22%, консолидация результатов купленных в сентябре 2022 года сервисов «Дзен» и «Новости».

Кроме того, стоит отметить, что за 3 квартал «Вконтакте» сумела нарастить среднюю дневную аудиторию на 9%, до 53,9 млн человек, а среднюю месячную — до 85 млн человек, то есть на 10%.

«Образовательные технологии»

. Рост выручки данного сегмента составил 57,4% за 3 квартал, а за 9 месяцев — 37,7%. Выручка за 3 квартал составила 4,1 млрд рублей, а за 9 месяцев — 11,1. В пресс-релизе VK отмечает, что такие результаты получилось достичь как за счет увеличения спроса на образовательные услуги, так и за счет консолидации «Учи-ру».

«Технологии для бизнеса»

. Этот сегмент прибавил 62,8% — до 1,8 млрд рублей — за 3 квартал. Результат за 9 месяцев — рост на 63,3%, до 4,8 млрд рублей. Основной вклад внес рост коммуникационных сервисов VK WorkSpace и облачных сервисов VK Cloud. Первые нарастили выручку в 2,5 раза за 9 месяцев, а вторые — на 58%. Также в 2,5 раза выросли продажи HR-сервисов.

«Новые бизнес-направления и прочее»

. VK не стала подробно раскрывать результаты сегмента — видимо, похвастаться особо нечем. В пресс-релизе лишь упомянули рост продаж умных устройств в 1,5 и 2 раза за 3 квартал и 9 месяцев соответственно. С другой стороны, это можно понять: в этом сегменте собраны небольшие или только развивающиеся, экспериментальные сервисы.

Выручка по сегментам, млрд рублей

Структура выручки по сегментам

Общие результаты

Выручка компании как за 3 квартал, так и за 9 месяцев прибавила 37%. Результат — 33 и 90,3 млрд рублей соответственно. Основа такого результата — рост выручки от онлайн-рекламы на 47% за 9 месяцев. В частности, на 46% за этот период выросли ее продажи среднему и малому бизнесу.

Также стоит упомянуть, что, несмотря на то что значительная доля аудитории рунета уже пользуется сервисами компании, VK продолжает наращивать долю активных пользователей. Так, компания оценила свою среднюю ежедневную аудиторию за 9 месяцев в 76 млн человек, что на 16% больше, чем годом ранее. Выросло и среднее время пользования ее сервисами — на 8%, в среднем это 3,4 млрд минут в день.

Новости компании

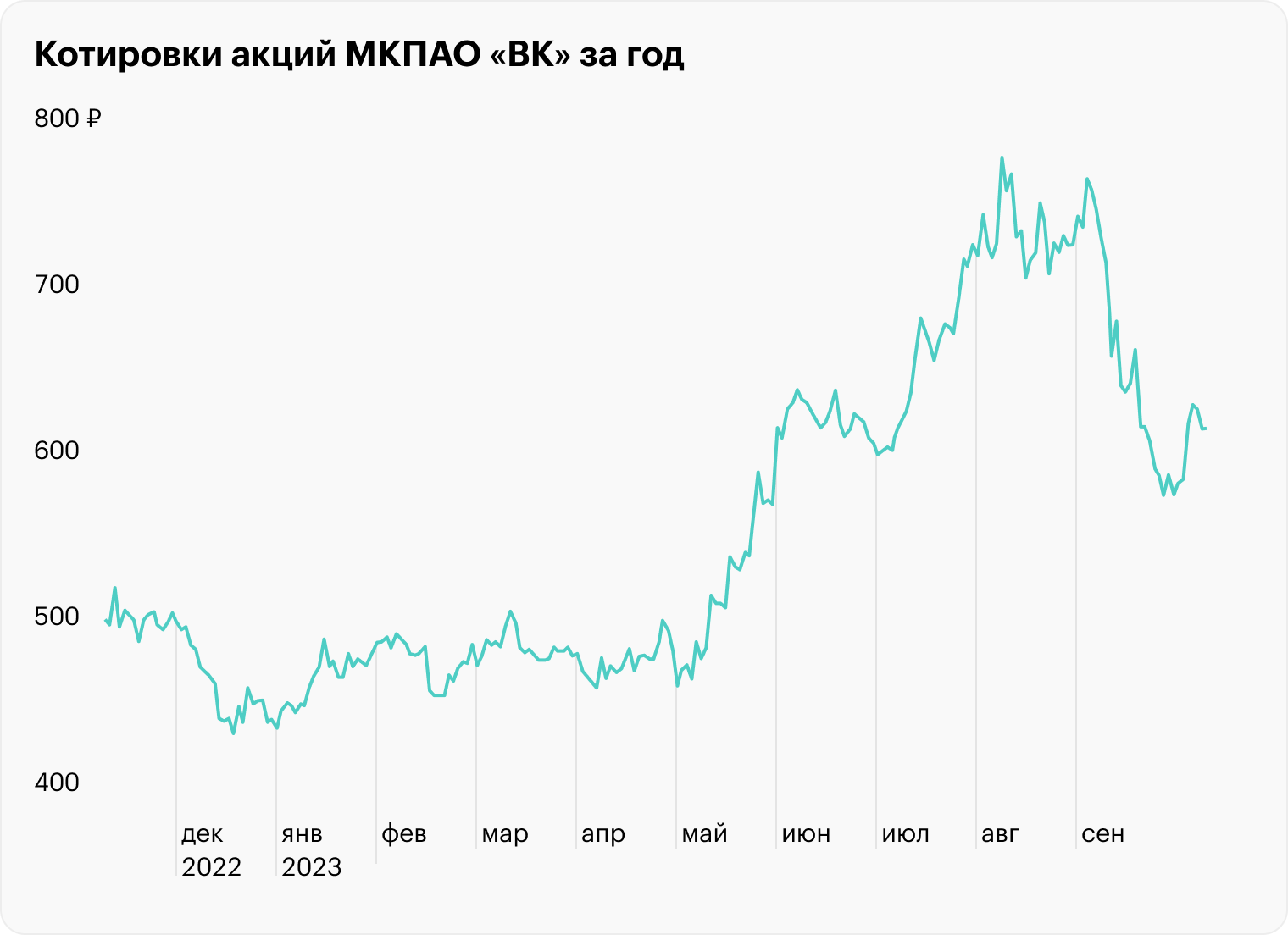

Конечно же, главной новостью стало завершение редомициляции VK: 26 сентября 2023 года МКПАО «ВК» зарегистрировали в специальном административном районе (САР) на острове Октябрьский в Калининградской области. А 20 октября Мосбиржа возобновила торги акциями компании.

Также стоит упомянуть, что VK продолжает заниматься консолидацией сервисов в образовательном сегменте: дочерняя компания холдинга нарастила до контрольной долю в онлайн-школе английского языка «Кэспа», планируется увеличить до 100% долю в Skillfactory, увеличили до 90% долю в онлайн-школе «Тетрика», которую объединят с «Учи-дома».

Что в итоге

VK опубликовала хорошие операционные результаты. Выручка растет двузначными темпами, при этом развиваются все основные сегменты бизнеса. Важный момент — продолжение роста показателей социальной сети «Вконтакте».

Кроме того, VK продолжает консолидировать и приобретать активы в образовательном сегменте, что должно положительно сказаться на его выручке в будущих отчетах.

С другой стороны, выручка компании растет медленнее, чем у ее технологического конкурента — «Яндекса». Кроме того, в последние годы основные претензии инвесторов к VK заключались не столько в темпах роста выручки, сколько в крупных убытках и растущей долговой нагрузке. А финансовые результаты компании мы узнаем, похоже, только в следующем году в отчетности МСФО за весь 2023 год. Результаты за 1 полугодие вышли довольно слабыми при похожих операционных результатах, так что совершенно не факт, что в 2 полугодии VK смогла что-то изменить в этом плане.

Инвесторы нейтрально отнеслись к операционным результатам компании: к 16:00 мск котировки акций VK показывали слабый рост — на 0,2% — на фоне небольшого падения индекса Мосбиржи — на 0,3%.

опубликовал результаты операционной деятельности за 3 квартал и 9 месяцев 2023 года. Главное из отчета:

Средняя дневная аудитория сервисов компании выросла на 16% — до 76 млн человек.

Выручка прибавила 37% и составила 90 млрд рублей.

Выручка сегмента «Социальные сети и контентные сервисы» составила 71 млрд рублей — рост на 39%.

Выручка сегмента «Образовательные технологии» выросла на 38% — до 11 млрд рублей.

Выручка сегмента «Технологии для бизнеса» прибавила 63% и составила 5 млрд рублей.

Результаты ключевых сегментов

VK выделяет 4 основных сегмента бизнеса: «Социальные сети и контентные сервисы», «Образовательные технологии», «Технологии для бизнеса» и «Новые бизнес-направления и прочее». При этом сегмент соцсетей приносит компании почти три четверти выручки.

«Социальные сети и контентные сервисы»

. Основной сегмент компании продолжил наращивать выручку на десятки процентов. Так, за 3 квартал рост составил 38,8% — до 26,2 млрд рублей. Результат за 9 месяцев еще немного лучше: рост на 39,4% — до 71,3 млрд рублей.

Такие результаты сложились из нескольких факторов: увеличение выручки крупнейшей социальной сети компании «Вконтакте» на 22%, консолидация результатов купленных в сентябре 2022 года сервисов «Дзен» и «Новости».

Кроме того, стоит отметить, что за 3 квартал «Вконтакте» сумела нарастить среднюю дневную аудиторию на 9%, до 53,9 млн человек, а среднюю месячную — до 85 млн человек, то есть на 10%.

«Образовательные технологии»

. Рост выручки данного сегмента составил 57,4% за 3 квартал, а за 9 месяцев — 37,7%. Выручка за 3 квартал составила 4,1 млрд рублей, а за 9 месяцев — 11,1. В пресс-релизе VK отмечает, что такие результаты получилось достичь как за счет увеличения спроса на образовательные услуги, так и за счет консолидации «Учи-ру».

«Технологии для бизнеса»

. Этот сегмент прибавил 62,8% — до 1,8 млрд рублей — за 3 квартал. Результат за 9 месяцев — рост на 63,3%, до 4,8 млрд рублей. Основной вклад внес рост коммуникационных сервисов VK WorkSpace и облачных сервисов VK Cloud. Первые нарастили выручку в 2,5 раза за 9 месяцев, а вторые — на 58%. Также в 2,5 раза выросли продажи HR-сервисов.

«Новые бизнес-направления и прочее»

. VK не стала подробно раскрывать результаты сегмента — видимо, похвастаться особо нечем. В пресс-релизе лишь упомянули рост продаж умных устройств в 1,5 и 2 раза за 3 квартал и 9 месяцев соответственно. С другой стороны, это можно понять: в этом сегменте собраны небольшие или только развивающиеся, экспериментальные сервисы.

Выручка по сегментам, млрд рублей

Структура выручки по сегментам

Общие результаты

Выручка компании как за 3 квартал, так и за 9 месяцев прибавила 37%. Результат — 33 и 90,3 млрд рублей соответственно. Основа такого результата — рост выручки от онлайн-рекламы на 47% за 9 месяцев. В частности, на 46% за этот период выросли ее продажи среднему и малому бизнесу.

Также стоит упомянуть, что, несмотря на то что значительная доля аудитории рунета уже пользуется сервисами компании, VK продолжает наращивать долю активных пользователей. Так, компания оценила свою среднюю ежедневную аудиторию за 9 месяцев в 76 млн человек, что на 16% больше, чем годом ранее. Выросло и среднее время пользования ее сервисами — на 8%, в среднем это 3,4 млрд минут в день.

Новости компании

Конечно же, главной новостью стало завершение редомициляции VK: 26 сентября 2023 года МКПАО «ВК» зарегистрировали в специальном административном районе (САР) на острове Октябрьский в Калининградской области. А 20 октября Мосбиржа возобновила торги акциями компании.

Также стоит упомянуть, что VK продолжает заниматься консолидацией сервисов в образовательном сегменте: дочерняя компания холдинга нарастила до контрольной долю в онлайн-школе английского языка «Кэспа», планируется увеличить до 100% долю в Skillfactory, увеличили до 90% долю в онлайн-школе «Тетрика», которую объединят с «Учи-дома».

Что в итоге

VK опубликовала хорошие операционные результаты. Выручка растет двузначными темпами, при этом развиваются все основные сегменты бизнеса. Важный момент — продолжение роста показателей социальной сети «Вконтакте».

Кроме того, VK продолжает консолидировать и приобретать активы в образовательном сегменте, что должно положительно сказаться на его выручке в будущих отчетах.

С другой стороны, выручка компании растет медленнее, чем у ее технологического конкурента — «Яндекса». Кроме того, в последние годы основные претензии инвесторов к VK заключались не столько в темпах роста выручки, сколько в крупных убытках и растущей долговой нагрузке. А финансовые результаты компании мы узнаем, похоже, только в следующем году в отчетности МСФО за весь 2023 год. Результаты за 1 полугодие вышли довольно слабыми при похожих операционных результатах, так что совершенно не факт, что в 2 полугодии VK смогла что-то изменить в этом плане.

Инвесторы нейтрально отнеслись к операционным результатам компании: к 16:00 мск котировки акций VK показывали слабый рост — на 0,2% — на фоне небольшого падения индекса Мосбиржи — на 0,3%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба