Последний год iShares Global Clean Energy ETF находился в коррекции из-за негативного влияния высоких процентных ставок и замедления темпов роста выручки ряда представителей сектора. В то же время сейчас негатив от жесткой ДКП уже учтен рынком, а большинство крупнейших экономик мира сохраняют планы по достижению углеродной нейтральности в ближайшие 30–40 лет, и возобновляемые источники энергии являются ключевым способом достигнуть данной цели. Кроме того, локально ускорению перехода на ВИЭ могут способствовать повышенные цены на ископаемые виды топлива и желание западных стран снизить зависимость от некоторых поставщиков. На фоне сочетания данных факторов полагаем, что коррекция может создавать интересную точку для покупки ETF.

Мы понижаем целевую цену по iShares Global Clean Energy ETF с $ 24,45 до $ 18,65, но сохраняем рейтинг «Покупать». Апсайд составляет 34,2%. Снижение целевой цены преимущественно связано с ростом процентных ставок и замедлением темпов роста бизнеса у некоторых представителей сектора.

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Фонд охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику.

Ключевым долгосрочным фактором роста сектора альтернативной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии (ВИЭ) является одним из основных способов снижения объемов выбросов углекислого газа. На этом фоне МЭА прогнозирует, что к 2030 году доля ВИЭ в генерации электроэнергии вырастет с 30% до 47–53%.

В последний год сектор пострадал от ужесточения ДКП мировыми центробанками. Многие представители сектора находятся в стадии активного роста, что вынуждает их опираться на подорожавшее долговое финансирование. Кроме того, высокие процентные ставки при прочих равных снижают оценку растущих компаний. При этом сейчас ужесточение ДКП уже близко к завершению, на фоне чего мы считаем данный фактор отыгранным.

Дополнительной мотивации увеличивать долю ВИЭ в энергобалансе развитым странам добавляет повышенная стоимость ископаемых видов топлива. Энергокризис показал, чем может быть опасна чрезмерная зависимость от углеводородов и отдельных поставщиков, и ускорил энергопереход.

Пример страны с успешным стимулированием внедрения солнечной и ветряной энергетики — США. Два законопроекта предполагают суммарные инвестиции в $ 560 млрд в «зеленую» энергетику и инфраструктуру для нее, а долгосрочная стратегия страны ставит цель по достижению углеродной нейтральности к 2050 году. На этом фоне Минэнерго США полагает, что пик использования ископаемых видов топлива для генерации электричества пройден, а объемы генерации электричества с использованием солнечной и ветряной энергии к 2050 году могут вырасти в базовом сценарии в 11 и 3 раза соответственно.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 34,2%.

Ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. Другим риском является возможность более длительного периода высоких процентных ставок.

Описание фонда

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Технически фонд повторяет структуру и динамику индекса S&P Global Clean Energy. Индекс охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику. Рассматриваются как компании, непосредственно занимающиеся генерацией э/э, так и производители различного оборудования для них.

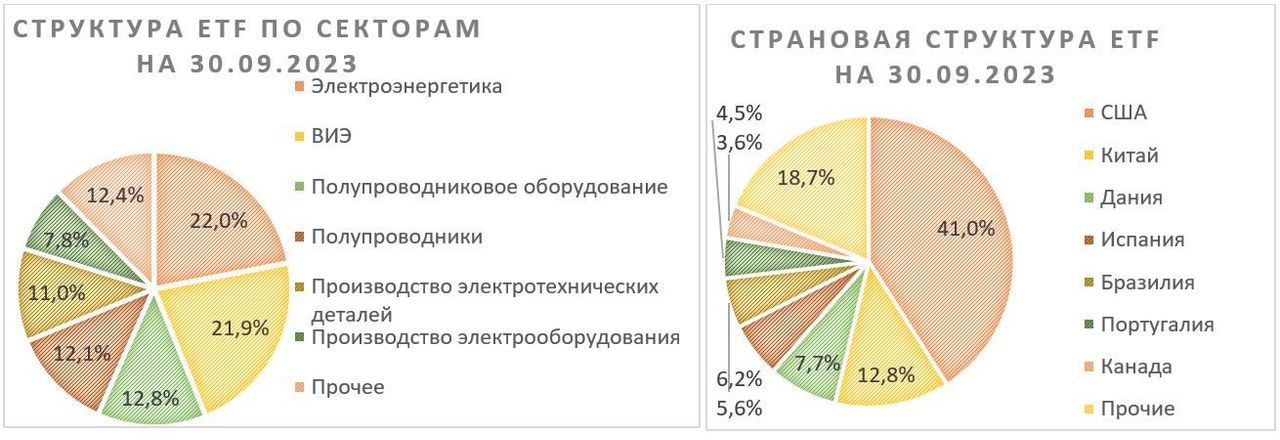

На данный момент в ETF в основном входят компании, занимающиеся электроэнергетикой, ВИЭ и полупроводниковым оборудованием. В географическом плане наибольшую долю ожидаемо занимают развитые западные страны и Китай, где тема снижения выбросов и постепенного перехода на ВИЭ наиболее актуальна.

Факторы роста

Крупнейшим долгосрочным источником роста компаний из сферы «зеленой» энергетики, конечно, являются массовые планы крупнейших стран добиться углеродной нейтральности в ближайшие 30–40 лет, которые стали озвучивать после заключения Парижского соглашения, направленного на сдерживание глобального потепления. Например, ЕС и США планируют достичь этого к 2050 году, даже Китай имеет планы по углеродной нейтральности до 2060 года. Один из наиболее эффективных способов снижения выбросов — как раз переход с ископаемых источников энергии (уголь, газ, нефть) на возобновляемые (солнце, ветер, «зеленый» водород).

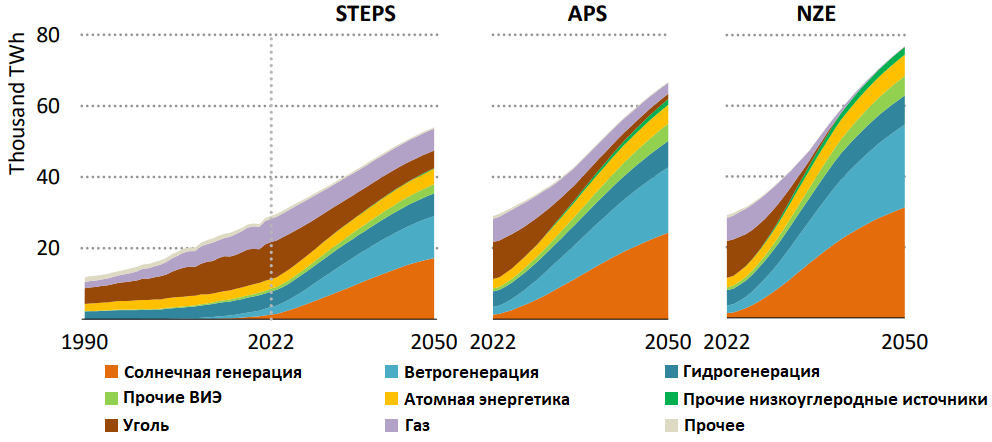

При этом сейчас, конечно, нельзя однозначно сказать, что будет в мире в целом через 30 лет, в связи с чем большинство прогнозов носит сценарный характер. Например, МЭА предлагает три основных сценария развития мирового энергетического баланса до 2050 года. Net Zero Emissions (NZE) — оптимистичный сценарий, предполагающий достижение углеродной нейтральности к 2050 году. Announced Pledges Scenario (APS) — сценарий, в котором страны достигнут установленных правительством целей. States Policies Scenario (STEPS) — сценарий, не предполагающий значительных изменений в действующей политике.

Сценарии достаточно сильно отличаются, но во всех доля ВИЭ в энергобалансе будет расти как на горизонте 2030 года, так и на горизонте 2050 года. Наиболее активный рост вероятен в сфере генерации электроэнергии. В двух достаточно реалистичных сценариях (STEPS и APS) доля ВИЭ в генерации электричества к 2030 году может вырасти до 47–53% против около 30% по итогам 2023 года. При этом отметим, что сейчас среди ВИЭ преобладает гидрогенерация, а основная часть роста, согласно прогнозу, придется на солнечную и ветряную энергетику, представители которых занимают крупнейшую долю в ETF.

Источники генерации электричества в зависимости от сценария

На фоне высокого веса американских компаний в ETF отдельно рассмотрим кейс США, которые вместе с Китаем могут стать одним из основных долгосрочных лидеров в сфере ВИЭ. За последние годы правительство страны предприняло ряд мер и установило ряд целей, способствующих развитию ВИЭ:

Inflation Reduction Act предусматривает инвестиции в $ 370 млрд в борьбу с изменением климата и развитие «зеленой» генерации в США;

двухпартийный инфраструктурный законопроект предусматривает инвестиции $ 190 млрд, направленные на развитие «зеленой» энергетики и инфраструктуры для нее;

план по снижению выбросов ставит целью их сокращение на 50–52% к 2030 году относительно уровня 2005 года и достижение углеродной нейтральности к 2050 году;

22 штата имеют планы к 2050 году достичь нулевых выбросов при генерации электроэнергии.

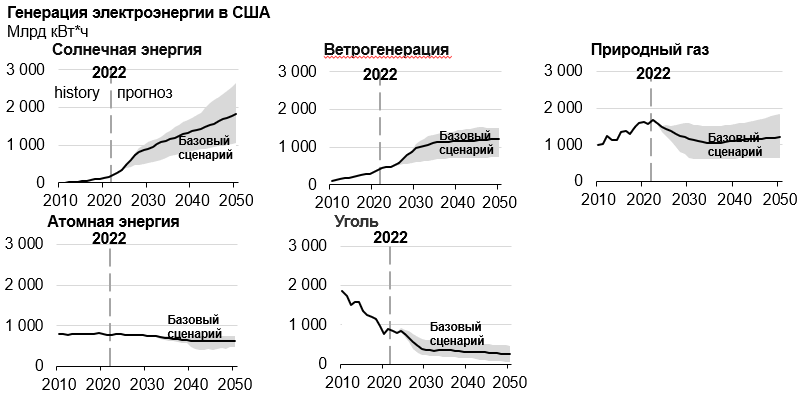

На этом фоне прогноз Минэнерго США предполагает, что с точки зрения генерации электроэнергии использование угля, природного газа и атомной энергии уже достигли своего пика, и до 2050 года ископаемые виды топлива будут активно замещаться солнечной и ветряной генерацией. Базовый сценарий ведомства предполагает рост солнечной генерации в 11 раз и ветряной более чем в 3 раза к 2050 году относительно уровня 2022 года.

Сценарии объема генерации солнечной и ветряной энергии в США, млрд кВт*ч

При этом отметим, что в текущем году многие представители сектора оказались в непростой макроэкономической ситуации из-за роста процентных ставок по всему миру, что стало одной из основных причин слабого перформанса ETF. Сектор «зеленой» энергетики находится в стадии активного роста, на фоне чего многие компании полагаются на подорожавшее долговое финансирование, а не на собственные денежные потоки. Кроме того, оценка всех быстрорастущих компаний снижает в периоды роста ставки ФРС на фоне увеличения ставки дисконтирования. В то же время сейчас ужесточение ДКП со стороны ведущих мировых центробанков либо закончилось, либо близко к завершению, а в следующем году некоторые аналитики не исключают и снижения ставок. Мы же полагаем, что негативный фактор жесткой ДКП уже учтен в текущей оценке ETF.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последний год и сохраняющихся перспектив роста рынка «зеленой» энергетики консенсус предполагает апсайд более чем 20% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для iShares Global Clean Energy ETF составила USD 18,65, что соответствует рейтингу «Покупать» и апсайду 34,2% на горизонте 12 мес.

Также отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов EV/Sales 2023E и EV/EBITDA 2023E у двадцати крупнейших активов ETF равны 2,8 и 12,1 соответственно, что при прогнозном медианном среднегодовом темпе роста выручки в 2023–2025 гг. 9,7% является достаточно низкими показателями. Это значит, что если темпы роста выручки подтвердятся, то стоимость акций ряда быстрорастущих компаний может положительно переоцениться.

Мультипликаторы 20 крупнейших активов в ETF

Отметим, что ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. Локально сектор страдает от повышенных процентных ставок по всему миру. Кроме того, проблемами ВИЭ являются зависимость от внешних факторов (например, погоды), а также сложности в накоплении энергии.

ETF на фондовом рынке

За прошедший год iShares Global Clean Energy ETF значительно отстал от широкого рынка и технологического сектора. Преимущественно крайне слабая динамика была связана с негативным влиянием высоких процентных ставок на бизнес представителей «зеленой» энергетики и замедлением темпов роста финансовых результатов ряда представителей сектора. В то же время после коррекции оценка по мультипликаторам крупнейших входящих в ETF компаний выглядит умеренной относительно долгосрочных перспектив роста сектора. Кроме того, ужесточение ДКП со стороны ФРС сейчас близко к завершению, что может поддержать компании, занимающиеся «зеленой» энергетикой. На фоне совокупности данных полагаем, что в ближайшие кварталы iShares Global Clean Energy ETF может опередить широкий рынок.

С технической точки зрения на дневном графике iShares Global Clean Energy ETF торгуется в рамках среднесрочного нисходящего тренда. При этом локально ETF смог сформировать бычью фигуру «двойное» дно и пытается подняться выше 50-дневной скользящей средней. В случае успеха в среднесрочной перспективе рост может продолжиться до границы нисходящего тренда, расположенной у отметки $ 17.

Мы понижаем целевую цену по iShares Global Clean Energy ETF с $ 24,45 до $ 18,65, но сохраняем рейтинг «Покупать». Апсайд составляет 34,2%. Снижение целевой цены преимущественно связано с ростом процентных ставок и замедлением темпов роста бизнеса у некоторых представителей сектора.

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Фонд охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику.

Ключевым долгосрочным фактором роста сектора альтернативной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии (ВИЭ) является одним из основных способов снижения объемов выбросов углекислого газа. На этом фоне МЭА прогнозирует, что к 2030 году доля ВИЭ в генерации электроэнергии вырастет с 30% до 47–53%.

В последний год сектор пострадал от ужесточения ДКП мировыми центробанками. Многие представители сектора находятся в стадии активного роста, что вынуждает их опираться на подорожавшее долговое финансирование. Кроме того, высокие процентные ставки при прочих равных снижают оценку растущих компаний. При этом сейчас ужесточение ДКП уже близко к завершению, на фоне чего мы считаем данный фактор отыгранным.

Дополнительной мотивации увеличивать долю ВИЭ в энергобалансе развитым странам добавляет повышенная стоимость ископаемых видов топлива. Энергокризис показал, чем может быть опасна чрезмерная зависимость от углеводородов и отдельных поставщиков, и ускорил энергопереход.

Пример страны с успешным стимулированием внедрения солнечной и ветряной энергетики — США. Два законопроекта предполагают суммарные инвестиции в $ 560 млрд в «зеленую» энергетику и инфраструктуру для нее, а долгосрочная стратегия страны ставит цель по достижению углеродной нейтральности к 2050 году. На этом фоне Минэнерго США полагает, что пик использования ископаемых видов топлива для генерации электричества пройден, а объемы генерации электричества с использованием солнечной и ветряной энергии к 2050 году могут вырасти в базовом сценарии в 11 и 3 раза соответственно.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 34,2%.

Ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. Другим риском является возможность более длительного периода высоких процентных ставок.

Описание фонда

iShares Global Clean Energy — ETF, нацеленный на инвестиции в акции все более набирающей популярность альтернативной энергетики. Технически фонд повторяет структуру и динамику индекса S&P Global Clean Energy. Индекс охватывает преимущественно солнечную, ветряную, водородную, геотермальную и биотопливную энергетику. Рассматриваются как компании, непосредственно занимающиеся генерацией э/э, так и производители различного оборудования для них.

На данный момент в ETF в основном входят компании, занимающиеся электроэнергетикой, ВИЭ и полупроводниковым оборудованием. В географическом плане наибольшую долю ожидаемо занимают развитые западные страны и Китай, где тема снижения выбросов и постепенного перехода на ВИЭ наиболее актуальна.

Факторы роста

Крупнейшим долгосрочным источником роста компаний из сферы «зеленой» энергетики, конечно, являются массовые планы крупнейших стран добиться углеродной нейтральности в ближайшие 30–40 лет, которые стали озвучивать после заключения Парижского соглашения, направленного на сдерживание глобального потепления. Например, ЕС и США планируют достичь этого к 2050 году, даже Китай имеет планы по углеродной нейтральности до 2060 года. Один из наиболее эффективных способов снижения выбросов — как раз переход с ископаемых источников энергии (уголь, газ, нефть) на возобновляемые (солнце, ветер, «зеленый» водород).

При этом сейчас, конечно, нельзя однозначно сказать, что будет в мире в целом через 30 лет, в связи с чем большинство прогнозов носит сценарный характер. Например, МЭА предлагает три основных сценария развития мирового энергетического баланса до 2050 года. Net Zero Emissions (NZE) — оптимистичный сценарий, предполагающий достижение углеродной нейтральности к 2050 году. Announced Pledges Scenario (APS) — сценарий, в котором страны достигнут установленных правительством целей. States Policies Scenario (STEPS) — сценарий, не предполагающий значительных изменений в действующей политике.

Сценарии достаточно сильно отличаются, но во всех доля ВИЭ в энергобалансе будет расти как на горизонте 2030 года, так и на горизонте 2050 года. Наиболее активный рост вероятен в сфере генерации электроэнергии. В двух достаточно реалистичных сценариях (STEPS и APS) доля ВИЭ в генерации электричества к 2030 году может вырасти до 47–53% против около 30% по итогам 2023 года. При этом отметим, что сейчас среди ВИЭ преобладает гидрогенерация, а основная часть роста, согласно прогнозу, придется на солнечную и ветряную энергетику, представители которых занимают крупнейшую долю в ETF.

Источники генерации электричества в зависимости от сценария

На фоне высокого веса американских компаний в ETF отдельно рассмотрим кейс США, которые вместе с Китаем могут стать одним из основных долгосрочных лидеров в сфере ВИЭ. За последние годы правительство страны предприняло ряд мер и установило ряд целей, способствующих развитию ВИЭ:

Inflation Reduction Act предусматривает инвестиции в $ 370 млрд в борьбу с изменением климата и развитие «зеленой» генерации в США;

двухпартийный инфраструктурный законопроект предусматривает инвестиции $ 190 млрд, направленные на развитие «зеленой» энергетики и инфраструктуры для нее;

план по снижению выбросов ставит целью их сокращение на 50–52% к 2030 году относительно уровня 2005 года и достижение углеродной нейтральности к 2050 году;

22 штата имеют планы к 2050 году достичь нулевых выбросов при генерации электроэнергии.

На этом фоне прогноз Минэнерго США предполагает, что с точки зрения генерации электроэнергии использование угля, природного газа и атомной энергии уже достигли своего пика, и до 2050 года ископаемые виды топлива будут активно замещаться солнечной и ветряной генерацией. Базовый сценарий ведомства предполагает рост солнечной генерации в 11 раз и ветряной более чем в 3 раза к 2050 году относительно уровня 2022 года.

Сценарии объема генерации солнечной и ветряной энергии в США, млрд кВт*ч

При этом отметим, что в текущем году многие представители сектора оказались в непростой макроэкономической ситуации из-за роста процентных ставок по всему миру, что стало одной из основных причин слабого перформанса ETF. Сектор «зеленой» энергетики находится в стадии активного роста, на фоне чего многие компании полагаются на подорожавшее долговое финансирование, а не на собственные денежные потоки. Кроме того, оценка всех быстрорастущих компаний снижает в периоды роста ставки ФРС на фоне увеличения ставки дисконтирования. В то же время сейчас ужесточение ДКП со стороны ведущих мировых центробанков либо закончилось, либо близко к завершению, а в следующем году некоторые аналитики не исключают и снижения ставок. Мы же полагаем, что негативный фактор жесткой ДКП уже учтен в текущей оценке ETF.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последний год и сохраняющихся перспектив роста рынка «зеленой» энергетики консенсус предполагает апсайд более чем 20% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для iShares Global Clean Energy ETF составила USD 18,65, что соответствует рейтингу «Покупать» и апсайду 34,2% на горизонте 12 мес.

Также отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов EV/Sales 2023E и EV/EBITDA 2023E у двадцати крупнейших активов ETF равны 2,8 и 12,1 соответственно, что при прогнозном медианном среднегодовом темпе роста выручки в 2023–2025 гг. 9,7% является достаточно низкими показателями. Это значит, что если темпы роста выручки подтвердятся, то стоимость акций ряда быстрорастущих компаний может положительно переоцениться.

Мультипликаторы 20 крупнейших активов в ETF

Отметим, что ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. Локально сектор страдает от повышенных процентных ставок по всему миру. Кроме того, проблемами ВИЭ являются зависимость от внешних факторов (например, погоды), а также сложности в накоплении энергии.

ETF на фондовом рынке

За прошедший год iShares Global Clean Energy ETF значительно отстал от широкого рынка и технологического сектора. Преимущественно крайне слабая динамика была связана с негативным влиянием высоких процентных ставок на бизнес представителей «зеленой» энергетики и замедлением темпов роста финансовых результатов ряда представителей сектора. В то же время после коррекции оценка по мультипликаторам крупнейших входящих в ETF компаний выглядит умеренной относительно долгосрочных перспектив роста сектора. Кроме того, ужесточение ДКП со стороны ФРС сейчас близко к завершению, что может поддержать компании, занимающиеся «зеленой» энергетикой. На фоне совокупности данных полагаем, что в ближайшие кварталы iShares Global Clean Energy ETF может опередить широкий рынок.

С технической точки зрения на дневном графике iShares Global Clean Energy ETF торгуется в рамках среднесрочного нисходящего тренда. При этом локально ETF смог сформировать бычью фигуру «двойное» дно и пытается подняться выше 50-дневной скользящей средней. В случае успеха в среднесрочной перспективе рост может продолжиться до границы нисходящего тренда, расположенной у отметки $ 17.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба