27 ноября 2023 | Совкомфлот RAZBORKA

RAZB0RKA отчета СОВКОМФЛОТ по МСФО 3кв'23.

Напомню, что у компании есть 3 вида отчетов

Первый вид это полугодовые рублевые МСФО

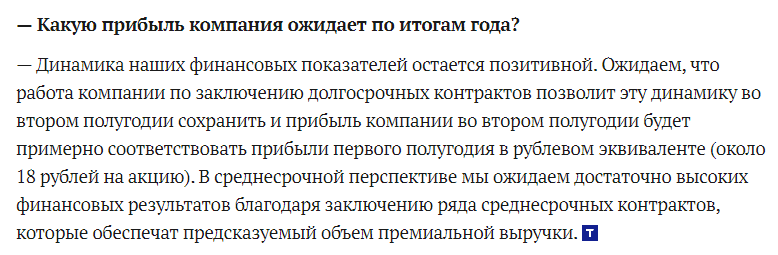

1 полугодие было у компании рекордным, заработали 42 млрд руб или 18 руб/акция чистой прибыли

Согласно прогнозу генерального директора СОВКОМФЛОТ данному в Сентябре в интервью ТАСС, прибыль в 2-ом полугодии будет примерно такой же

Легко можно было посчитать, что при 50% выплате дивиденд за 2023 год летом 2024 составит 18 руб!

Акции стоили на тот момент 114 руб (конец сентября), что предполагало 16% дивидендную доходность

Такая доходность была выше средней по рынку и некоторое пространство для роста акций еще оставалось

Второй тип отчетов СОВКОМФЛОТ это квартальный отчет головной компании холдинга по РСБУ

Он важен с точки зрения формирования чистой прибыли РСБУ - источника выплаты дивидендов компании

Выручка РСБУ СОВКОМФЛОТ это дивиденды дочек

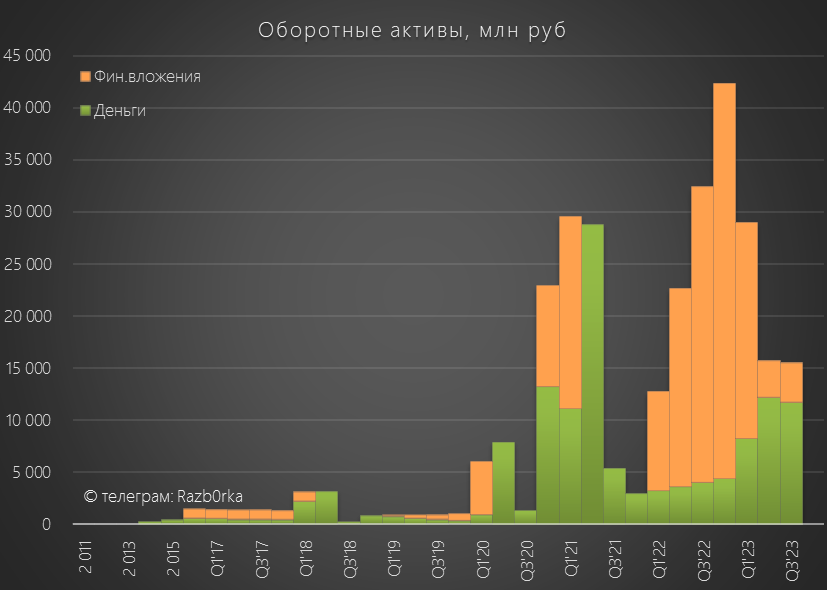

Как мы узнали из отчета, в этом году с дочек за 9 месяцев собрали почти 11 млрд руб против 4.9 млрд руб в 2022 году

Благодаря этим дивидендам, денежная позиция компании была восполнена и на конец 3 квартала осталась на уровне 15 млрд руб

Дивиденды с дочек на головную компанию менеджмент поднимает всегда имея какую-то цель:

Гашение долга головной компании

Выкуп акций

Сделки M&A

Но чаще всего это подготовка к выплате дивидендов!

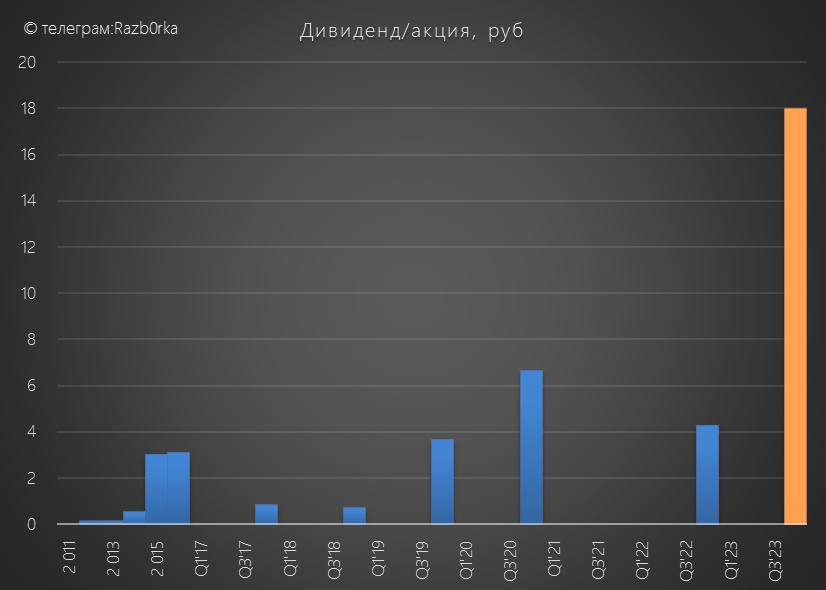

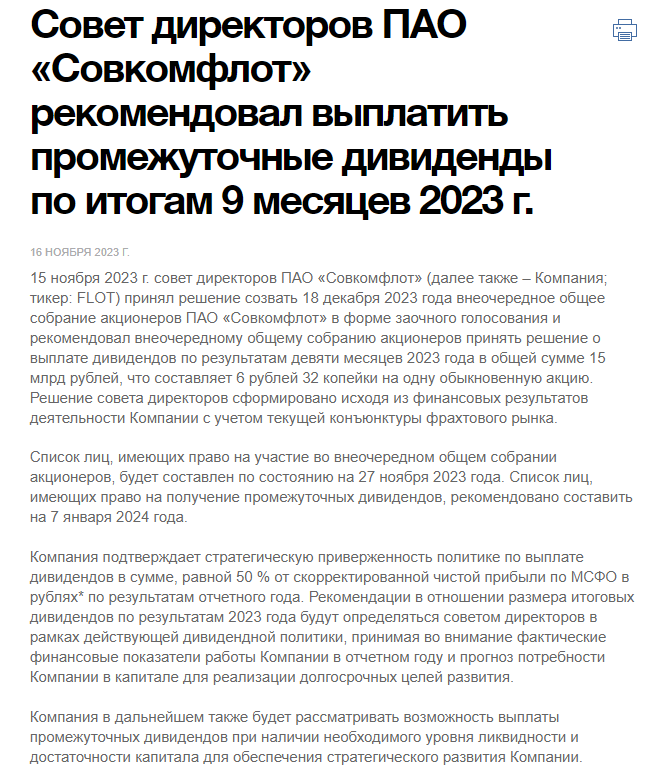

Спустя 2 недели после отчета РСБУ менеджмент рекомендовал выплатить промежуточные дивиденды за 9 месяцев

Как думаете сколько?

Правильно!

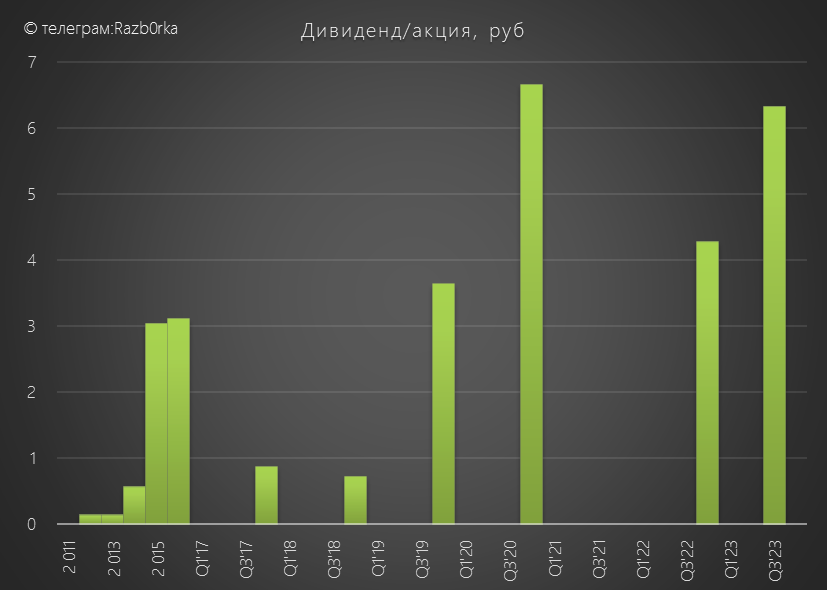

Те самые 15 млрд руб или 6.32 руб, что мы видели на счетах головной компании в отчете РСБУ

Отмечу, что это первые промежуточные дивиденды в истории компании!

У многих акционеров и инвесторов наверное возник вопрос почему только 6.32 руб?

Ведь очищенная прибыль МСФО за 1 полугодие при 50% выплате должна была дать как минимум 9 руб дивидендов

50% зафиксированы для годовой выплаты, % выплат промежуточных может отличаться

Менеджмент заявляет свою приверженность дивидендной политике и выплате 50% прибыли по итогам года

Третий вид отчета - квартальный долларовый МСФО

К сожалению, компания продолжает публиковать этот отчёт в сильно урезанном виде и без исторических данных 2022 года

Часть показателей в прошлом году раскрывали в пресс-релизах, и мы все-таки можем сравнить квартальную динамику

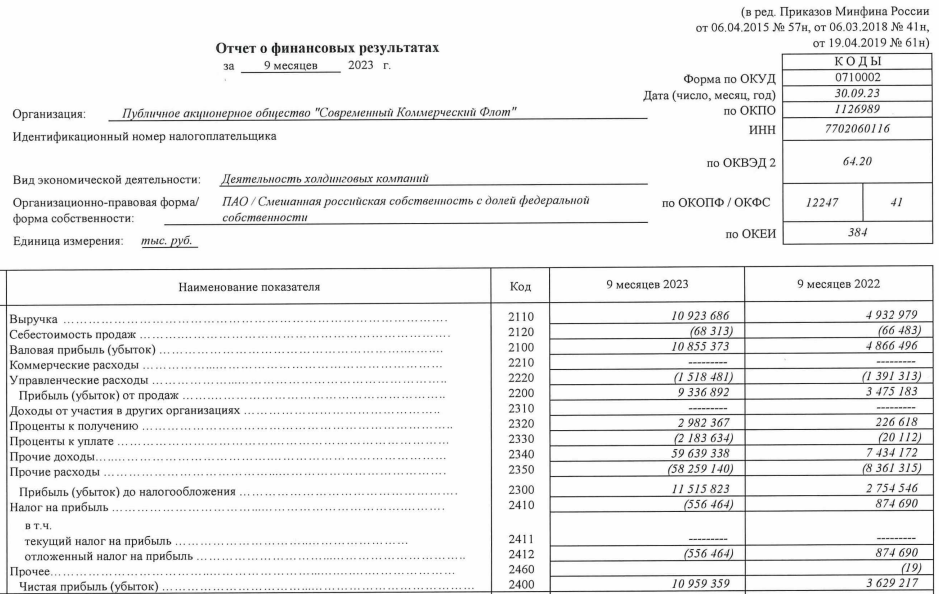

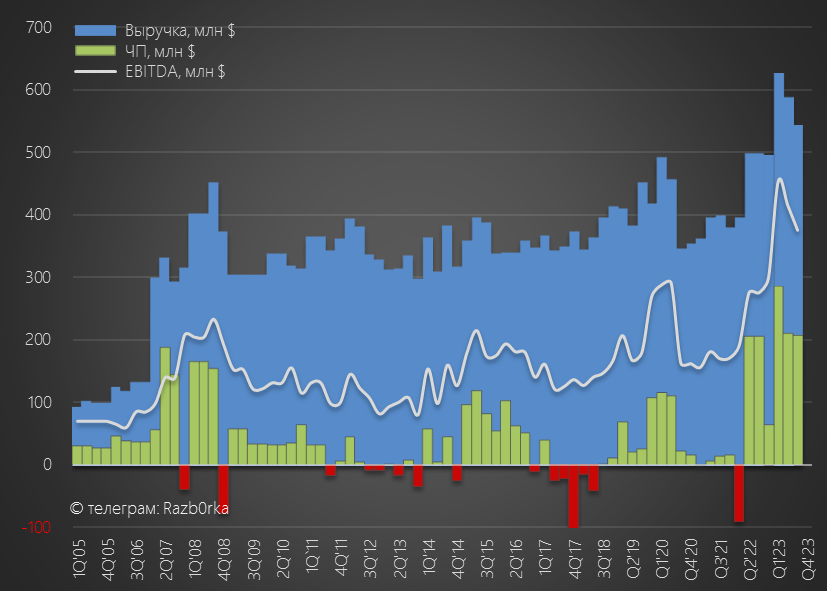

Выручка выросла в 3 квартале на 9% г-к-г и снизилась на 8% кв-к-кв до 543 млн $

Напомню, что мировые ставки фрахта в 3 квартале были ниже чем во 2-ом

Слабый рубль или многокомпонентная структура выручки помогли сгладить это падение ставок

EBITDA в 3 квартале выросла на 36% г-к-г и снизилась на 9% кв-к-кв до 375 млн $ или 0.16$/акция

За 9 месяцев EBITDA выросла на 68% г-к-г до 1.2 млрд $

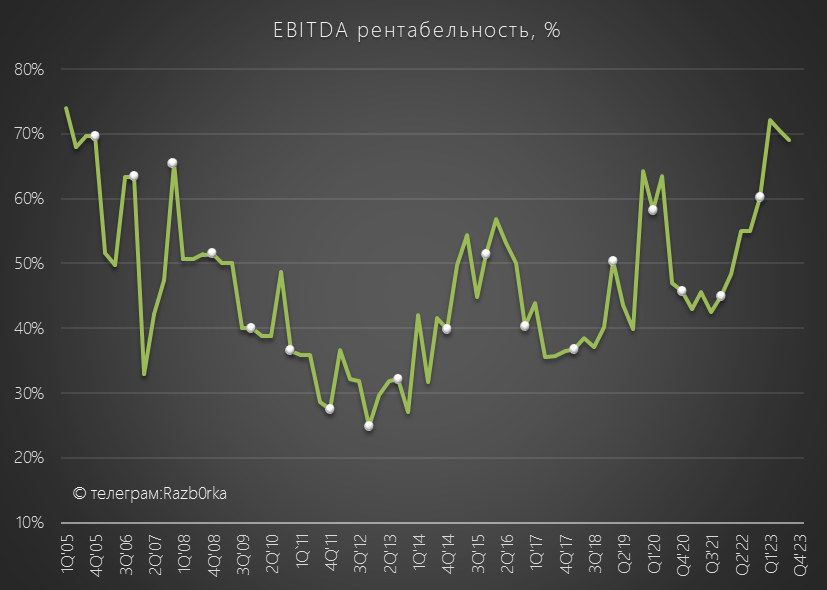

Рентабельность EBITDA снизилась в 3 квартале, но держится у рекордных 70%

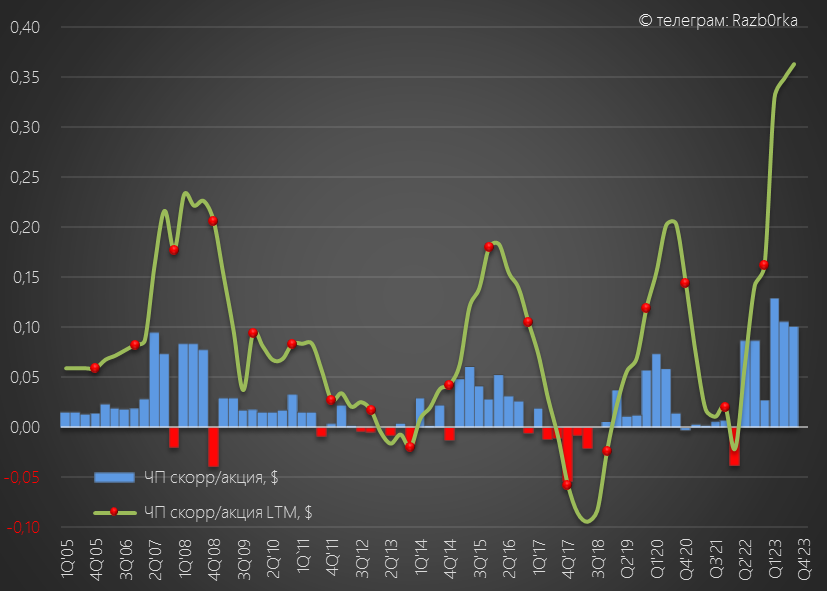

Скорректированная чистая прибыль выросла на 17% г-к-г и снизилась на 5% кв-к-кв до 206 млн $ до 0.10 $/акция

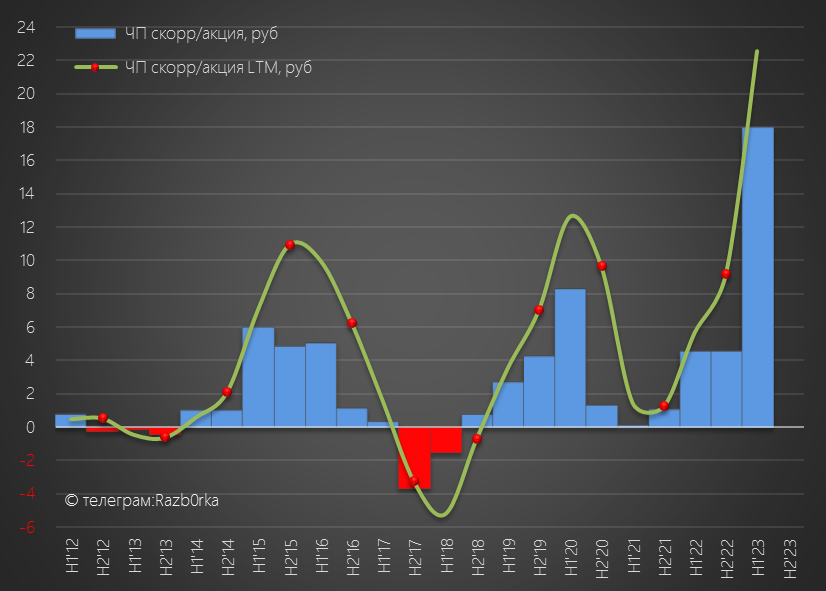

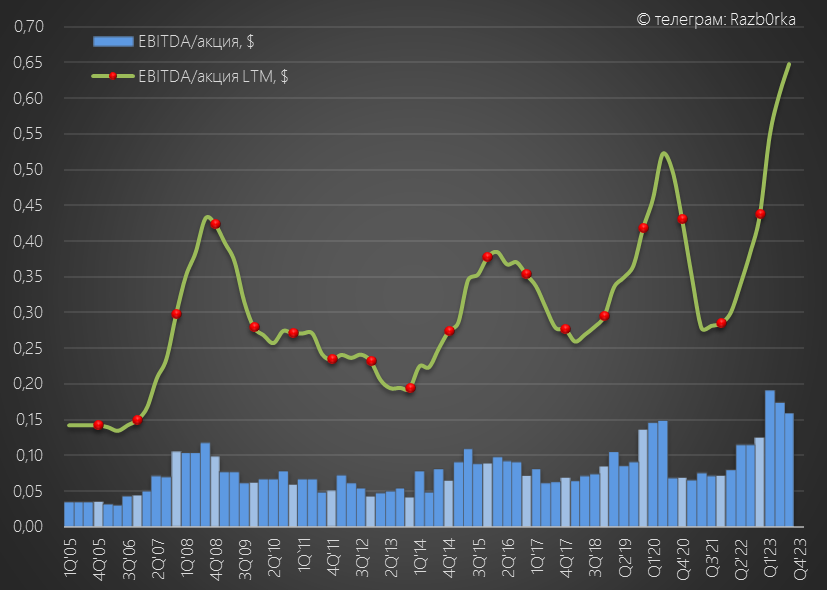

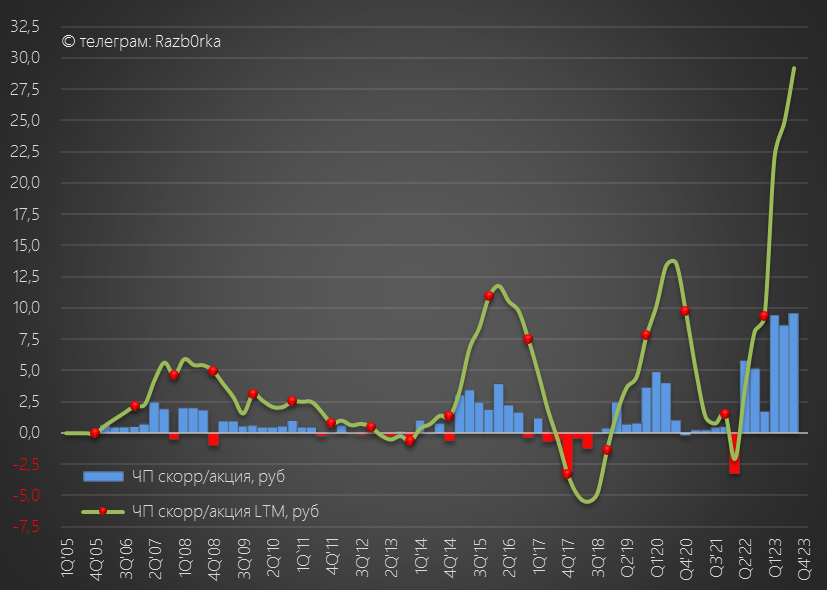

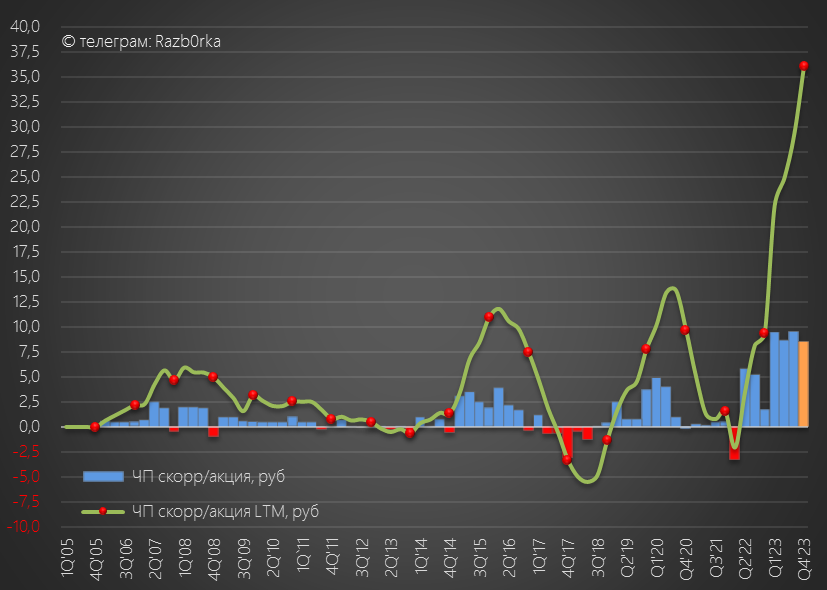

По графику хорошо видно, что компания находится на пике 4-го цикла роста за последние 18 лет

Цикличность эта обусловлена цикличностью прибыли сегментов перевозки нефти и нефтепродуктов

К сожалению, компания перестала раскрывать эти данные с 2022 года

Но по графику понятно, что чем больше будет газовых и шельфовых проектов тем будет более устойчива прибыль компании

В пересчете на рубли, чистая скорректированная прибыль в 3 квартале выросла на 85% г-к-г и на 11% кв-к-кв до 22.6 млрд руб или 9.52 руб/акция

За 9 месяцев чистая прибыль выросла до 65.3 млрд руб или 27.5 руб/акция

Получается, что на дивиденды за 9 месяцев было направлено 23% чистой прибыли МСФО

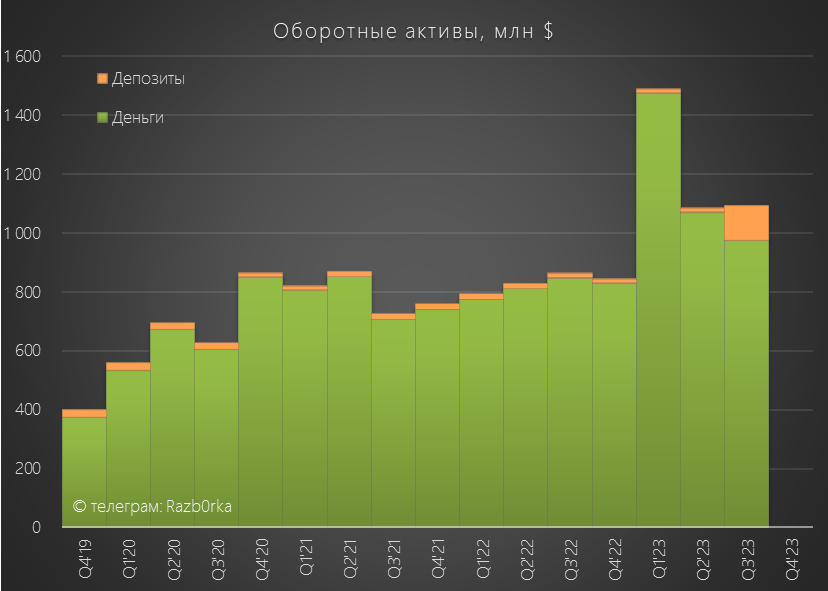

Денежная позиция компании составляет почти 1.1 млрд $

Так что с выплатой дивидендов нет никаких проблем, нужно только своевременно поднять денежки с дочек на головную компанию

Это и будет уже в ближайшее время сделано!

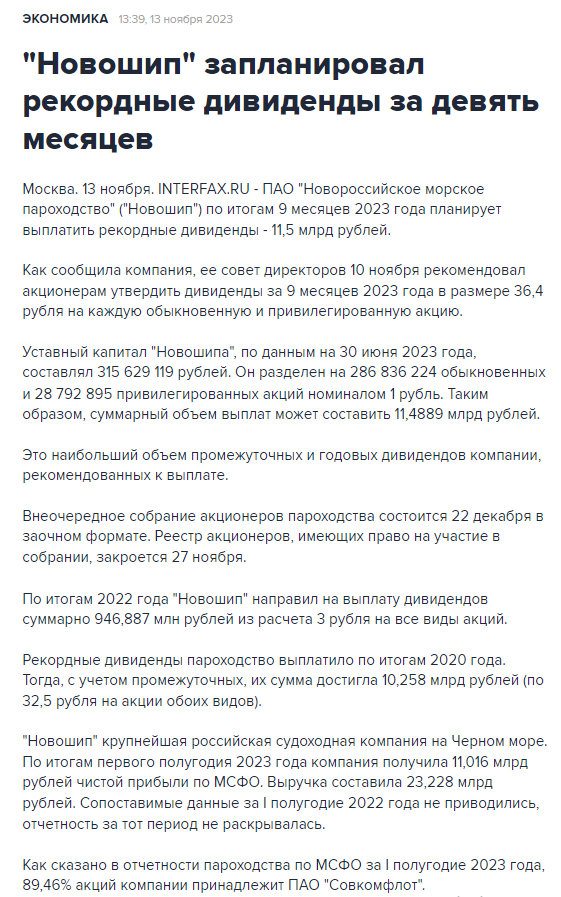

Рекордные 11.5 млрд руб поднимут с НОВОШИПа в 4 квартале

Сколько поднимут с других дочек и когда пока неизвестно

Для выплаты оставшихся расчетных 12 руб дивидендов СОВКОМФЛОТ по итогам года необходимо еще 28.5 млрд руб прибыли и кэша на головной компании

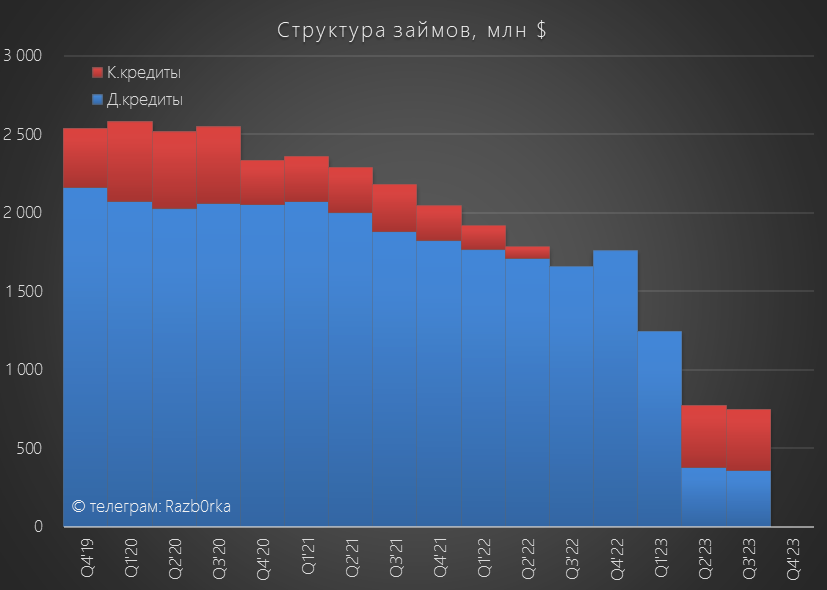

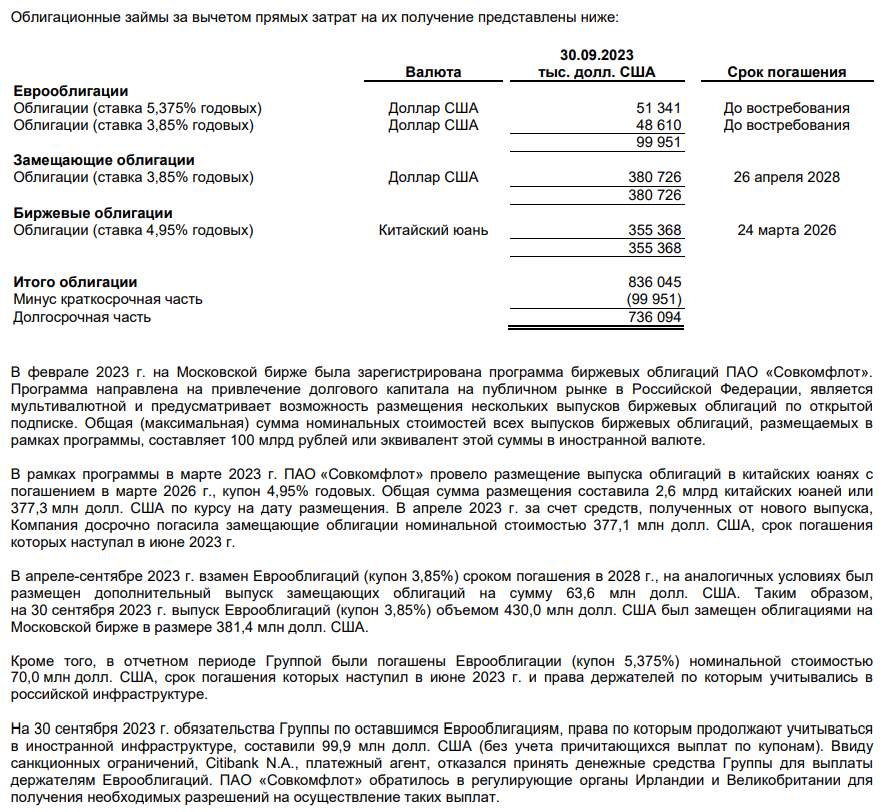

Портфель займов СОВКОМФЛОТ сократился в этом году на 0.5 млрд до 0.75 млрд $

Большая часть долга теперь выражена в виде облигаций на 0.83 млрд $

Вот так теперь выглядит структура облигационного долга

Сроки погашения и ставки можно назвать достаточно комфортными

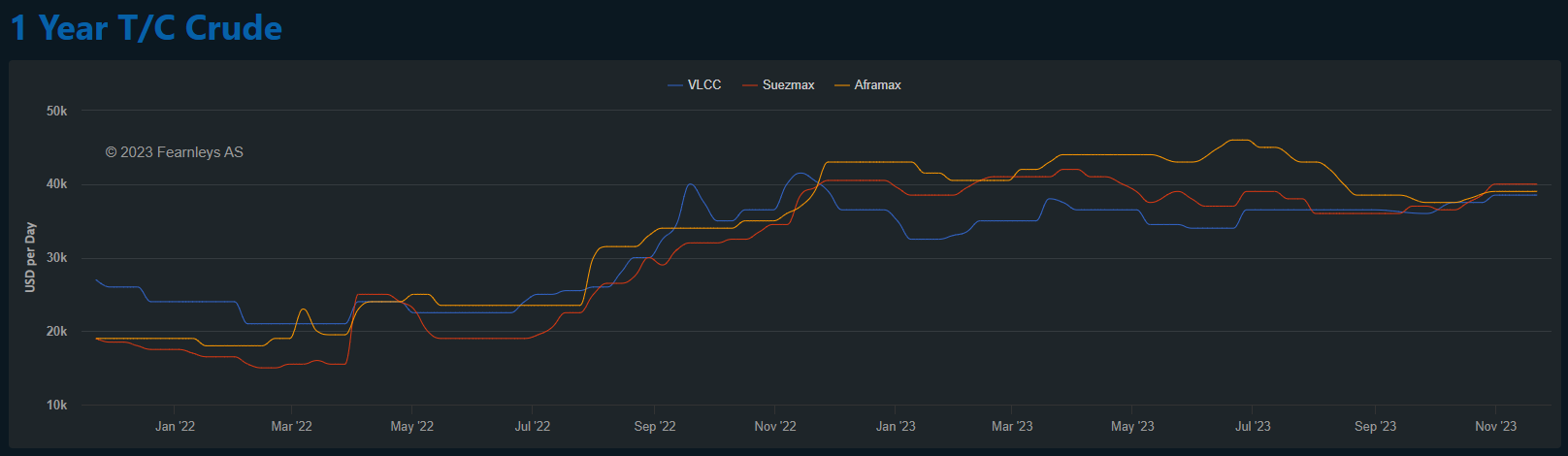

В начале 4 квартала ставки фрахта выросли до 40 тыс $/сутки

Если такие цены продержатся до конца года и курс $ не уйдет случайно на 75 руб, прибыль 4 квартала может быть на уровне и даже больше чем в 3-ем

Для выполнение годового плана менеджмента в 36 руб/акция, в 4 квартале нужно заработать всего 8.5 руб

Если не будет форс-мажора, вполне допускаю что прибыль будет выше 36 руб

Акции стоят сегодня 131 руб

Расчетный дивиденд за 2023 год в 18 руб при текущей цене дает доходность в 14% за следующие 8 месяцев

На мой взгляд, для котировок акций уже более важны перспективы прибыли и дивидендов 2024 года

В Ноябре СОВКОМФЛОТ получили с верфи "ЗВЕЗДА" еще один танкер для работы по 20 летнему контракту с РОСНЕФТЬ

Но самое главное событие должно произойти в начале следующего года, когда "ЗВЕЗДА" должна передать СПГ-танкеры для работы с НОВАТЭК по АРКТИК СПГ-2

Всего на проекте было запланирован флот из 21 танкера, из них 15 должна была построить "ЗВЕЗДА"

Но строительство затянулось и по последним данным, в 2024 году совместное предприятие НОВАТЭК и СОВКОМФЛОТа "СМАРТ СПГ" получит от "ЗВЕЗДА" только 5 штук

Но и этот небольшой флот может дать хорошую прибавку к прибыли СОВКОМФЛОТ

Лишь бы не было новых санкций на российскую нефть, СПГ и флот

Напомню, что у компании есть 3 вида отчетов

Первый вид это полугодовые рублевые МСФО

1 полугодие было у компании рекордным, заработали 42 млрд руб или 18 руб/акция чистой прибыли

Согласно прогнозу генерального директора СОВКОМФЛОТ данному в Сентябре в интервью ТАСС, прибыль в 2-ом полугодии будет примерно такой же

Легко можно было посчитать, что при 50% выплате дивиденд за 2023 год летом 2024 составит 18 руб!

Акции стоили на тот момент 114 руб (конец сентября), что предполагало 16% дивидендную доходность

Такая доходность была выше средней по рынку и некоторое пространство для роста акций еще оставалось

Второй тип отчетов СОВКОМФЛОТ это квартальный отчет головной компании холдинга по РСБУ

Он важен с точки зрения формирования чистой прибыли РСБУ - источника выплаты дивидендов компании

Выручка РСБУ СОВКОМФЛОТ это дивиденды дочек

Как мы узнали из отчета, в этом году с дочек за 9 месяцев собрали почти 11 млрд руб против 4.9 млрд руб в 2022 году

Благодаря этим дивидендам, денежная позиция компании была восполнена и на конец 3 квартала осталась на уровне 15 млрд руб

Дивиденды с дочек на головную компанию менеджмент поднимает всегда имея какую-то цель:

Гашение долга головной компании

Выкуп акций

Сделки M&A

Но чаще всего это подготовка к выплате дивидендов!

Спустя 2 недели после отчета РСБУ менеджмент рекомендовал выплатить промежуточные дивиденды за 9 месяцев

Как думаете сколько?

Правильно!

Те самые 15 млрд руб или 6.32 руб, что мы видели на счетах головной компании в отчете РСБУ

Отмечу, что это первые промежуточные дивиденды в истории компании!

У многих акционеров и инвесторов наверное возник вопрос почему только 6.32 руб?

Ведь очищенная прибыль МСФО за 1 полугодие при 50% выплате должна была дать как минимум 9 руб дивидендов

50% зафиксированы для годовой выплаты, % выплат промежуточных может отличаться

Менеджмент заявляет свою приверженность дивидендной политике и выплате 50% прибыли по итогам года

Третий вид отчета - квартальный долларовый МСФО

К сожалению, компания продолжает публиковать этот отчёт в сильно урезанном виде и без исторических данных 2022 года

Часть показателей в прошлом году раскрывали в пресс-релизах, и мы все-таки можем сравнить квартальную динамику

Выручка выросла в 3 квартале на 9% г-к-г и снизилась на 8% кв-к-кв до 543 млн $

Напомню, что мировые ставки фрахта в 3 квартале были ниже чем во 2-ом

Слабый рубль или многокомпонентная структура выручки помогли сгладить это падение ставок

EBITDA в 3 квартале выросла на 36% г-к-г и снизилась на 9% кв-к-кв до 375 млн $ или 0.16$/акция

За 9 месяцев EBITDA выросла на 68% г-к-г до 1.2 млрд $

Рентабельность EBITDA снизилась в 3 квартале, но держится у рекордных 70%

Скорректированная чистая прибыль выросла на 17% г-к-г и снизилась на 5% кв-к-кв до 206 млн $ до 0.10 $/акция

По графику хорошо видно, что компания находится на пике 4-го цикла роста за последние 18 лет

Цикличность эта обусловлена цикличностью прибыли сегментов перевозки нефти и нефтепродуктов

К сожалению, компания перестала раскрывать эти данные с 2022 года

Но по графику понятно, что чем больше будет газовых и шельфовых проектов тем будет более устойчива прибыль компании

В пересчете на рубли, чистая скорректированная прибыль в 3 квартале выросла на 85% г-к-г и на 11% кв-к-кв до 22.6 млрд руб или 9.52 руб/акция

За 9 месяцев чистая прибыль выросла до 65.3 млрд руб или 27.5 руб/акция

Получается, что на дивиденды за 9 месяцев было направлено 23% чистой прибыли МСФО

Денежная позиция компании составляет почти 1.1 млрд $

Так что с выплатой дивидендов нет никаких проблем, нужно только своевременно поднять денежки с дочек на головную компанию

Это и будет уже в ближайшее время сделано!

Рекордные 11.5 млрд руб поднимут с НОВОШИПа в 4 квартале

Сколько поднимут с других дочек и когда пока неизвестно

Для выплаты оставшихся расчетных 12 руб дивидендов СОВКОМФЛОТ по итогам года необходимо еще 28.5 млрд руб прибыли и кэша на головной компании

Портфель займов СОВКОМФЛОТ сократился в этом году на 0.5 млрд до 0.75 млрд $

Большая часть долга теперь выражена в виде облигаций на 0.83 млрд $

Вот так теперь выглядит структура облигационного долга

Сроки погашения и ставки можно назвать достаточно комфортными

В начале 4 квартала ставки фрахта выросли до 40 тыс $/сутки

Если такие цены продержатся до конца года и курс $ не уйдет случайно на 75 руб, прибыль 4 квартала может быть на уровне и даже больше чем в 3-ем

Для выполнение годового плана менеджмента в 36 руб/акция, в 4 квартале нужно заработать всего 8.5 руб

Если не будет форс-мажора, вполне допускаю что прибыль будет выше 36 руб

Акции стоят сегодня 131 руб

Расчетный дивиденд за 2023 год в 18 руб при текущей цене дает доходность в 14% за следующие 8 месяцев

На мой взгляд, для котировок акций уже более важны перспективы прибыли и дивидендов 2024 года

В Ноябре СОВКОМФЛОТ получили с верфи "ЗВЕЗДА" еще один танкер для работы по 20 летнему контракту с РОСНЕФТЬ

Но самое главное событие должно произойти в начале следующего года, когда "ЗВЕЗДА" должна передать СПГ-танкеры для работы с НОВАТЭК по АРКТИК СПГ-2

Всего на проекте было запланирован флот из 21 танкера, из них 15 должна была построить "ЗВЕЗДА"

Но строительство затянулось и по последним данным, в 2024 году совместное предприятие НОВАТЭК и СОВКОМФЛОТа "СМАРТ СПГ" получит от "ЗВЕЗДА" только 5 штук

Но и этот небольшой флот может дать хорошую прибавку к прибыли СОВКОМФЛОТ

Лишь бы не было новых санкций на российскую нефть, СПГ и флот

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба