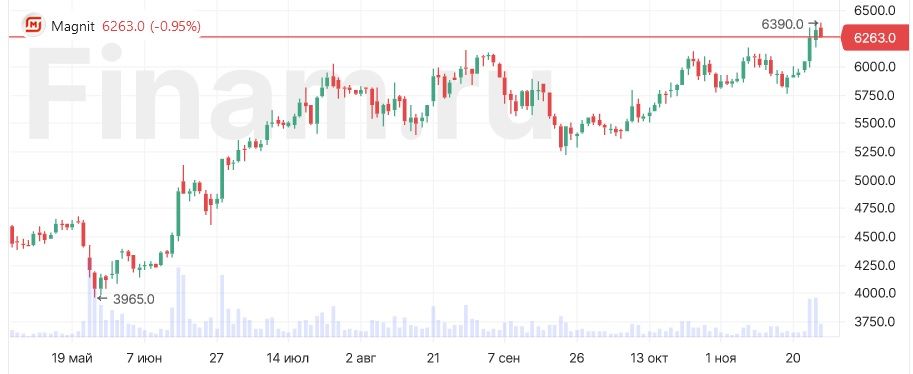

«Магнит» порадовал позитивными событиями. Компания на прошлой неделе пост-фактум сообщила о заседании совета директоров по дивидендам за прошлый год, а затем и опубликовала его итоги. Также было созвано собрание акционеров за 2022 год, которое не удалось провести ранее. Дивиденды рекомендованы на уровне 412,13 рубля на акцию с датой закрытия реестра на их получение 11 января. ГОСА созвано на 28 декабря, закрытие реестра на участие – 5 декабря. Новости стали поступать с четверга, и на этом фоне бумаги компании подорожали примерно на 4,5% к концу недели. Сегодня они коррекционно снижаются примерно на 1%, в район 6260 рублей за акцию.

Мосбиржа в мае перевела акции «Магнита» в третий уровень котировального списка из первого «в связи с неустранением нарушения по корпоративному управлению». Теперь же ситуация налаживается, эксперты отмечают, что «Магнит» может снова стать «голубой фишкой» и оценивают его как одну из наиболее интересных идей на российском рынке.

Почему у «Магнита» возникли проблемы и как они решаются?

«Магнит» в 2021 году обладал самой широкой базой инвесторов и очень большим количеством акций в свободном обращении, порядка 70%, напоминает управляющий фондом УК «Арикапитал» Петр Салтыков. После начала СВО иностранные владельцы не смогли принимать участие в собрании акционеров, в результате чего корпоративное управление оказалось парализованным. Отсутствие кворума не позволяло избрать новый совет директоров, утверждать отчетность, платить дивиденды и так далее. Мосбирже пришлось вывести акции в третий список, угрожая исключением из индексов.

Чтобы преодолеть эту проблему, компания объявила о выкупе акций и расписок у иностранных акционеров по 2,5 тысячи рублей за штуку. За летний раунд компания выкупила 21,9% акций, за второй осенний - объявила о выкупе еще 7,8%. Тем самым, каждый владелец акции стал иметь на 41% бОльшую часть компании, а доля крупнейшего акционера эффективно вырастет с 29% до 41%, что практически гарантирует наличие кворума на будущих собраниях акционеров, указывает Салтыков. «Новость о дивидендах делает «Магнит» одной из наиболее интересных идей на российском рынке акций», - считает эксперт.

Дальше - больше

Аналитик «БКС Мир инвестиций» Мария Суханова видит вероятность и других позитивных событий по компании в дальнейшем, включая повышение уровня листинга и дивиденды за 2023 год. «Дивиденды за 2022 г. находятся на верхней границе диапазона наших ожиданий — доходность 7%», - подчеркнула Суханова.

Управляющий эксперт ПСБ Екатерина Крылова отмечает, что «Магнит» пошел по пути возвращения корпоративной прозрачности (заседание совета директоров, созыв ГОСА), плюс возвращается к дивидендным выплатам. По ее мнению, дивиденды будут одобрены акционерами. Также есть вероятность и выплат дивидендов за 9 месяцев текущего года и финальных за 2023 год с доходностью, по оценкам оценкам Крыловой, 9-10%.

«Акции могут снова вернуться в первый котировальный список на Мосбирже. Плюс успешно проводимый обратный выкуп настраивает нас на ожидания того, что эти акции будут погашены, соответственно, увеличится прибыль на одну акцию и потенциальные дивиденды. Также нельзя исключать и варианты проведения новых сделок слияния и поглощения, чтобы усилиться в регионах, конкурируя с Х5, или же продажи стратегическому инвестору», - оптимистична Крылова.

Отметим, что «Магнит» в последнее время уже активно продолжал экспансию. Так, в конце октября компания заключила соглашение о приобретении 33,01% долей в уставном капитале «Самбери» - это крупнейший ритейлер на Дальнем Востоке по числу магазинов и выручке. Также предусмотрен опцион на выкуп оставшихся долей в течение пяти лет. Закрытие сделки ожидается летом 2024 года, она расширит географию бизнеса «Магнита» до всех федеральных округов России. Кроме того, в начале ноября «Магнит» закрыл сделку по покупке маркетплейса KazanExpress и начал интеграцию этой площадки для запуска на ее основе собственного маркетплейса «Магнит Маркет».

Петр Салтыков выделяет три положительных эффекта от возврата «Магнита» к нормальной корпоративной деятельности. В частности, он согласен, что утверждение прошлой отчетности по МСФО и возврат к регулярному раскрытию информации позволит вернуть акции компании в первый список Мосбиржи. «Это привлечет внимание и деньги пенсионных фондов. Напомним, что падение акций компании летом во-многом проходило из-за вынужденных продаж НПФ-ов, которые не могут держать внесписочные акции в своих портфелях», - добавил Салтыков.

Во-вторых, по его мнению, возврат к дивидендам позволяет рассчитывать на стабильные ежегодные выплаты. «Если оценить чистую прибыль за 2023 год в 70 млрд рублей (удвоенная прибыль за полугодие), и выплату около 70% от чистой прибыли, то дивиденды за 2023 год составят около 650-700 рублей или примерно 11% от стоимости акций. Более чем достойная доходность для компании, продолжающей расти со скоростью около 8-10% в год. Рекомендации о таких дивидендах могут послужить триггером для роста в следующие полгода», - предположил Салтыков.

По его словам, средства для такой выплаты есть, так как на счетах компании по итогам 1 полугодия скопилось 300 млрд рублей, на выкуп пойдет меньше 50 млрд, то есть у компании на конец 1 полугодия 2023 года было 250 млрд рублей свободных средств.

Наконец, в-третьих, по словам эксперта, потенциальное погашение казначейских акций также может оказаться психологическим подспорьем для покупателей. «С другой стороны, наличие свободных бумаг может позволить дешево приобрести региональные сети без использования дорогого заемного капитала, те ускорить рост без роста долговой нагрузки», - добавил он.

Потенциал роста акций и сравнение с другими ритейлерами

Екатерина Крылова сообщила, что ПСБ поднимает таргет по «Магниту» с 6800 руб. до 7461 руб.

Аналитики ИК «РИКОМ-ТРАСТ» отмечают, что в среднесрочной перспективе дивидендный фактор вкупе с эффектом от выкупленных 30% акций с дисконтом более 50% к рынку должен оказать поддержку акциям «Магнита».

«Мы видим вероятность роста бумаг «Магнита» на 15–20% на горизонте 1-2 кварталов. Дивидендная привлекательность компании может стать триггером к росту бумаг, особенно с учетом того, что казначейский пакет может быть погашен — это автоматически приведет к росту стоимости акций компании», - полагают они.

Если сравнивать темпы роста бизнеса и ключевых финансовых показателей «Магнита» с главным конкурентом в лице X5 Group, то первый сейчас отстает. Но фактор дивидендов и увеличения на балансе мажоритариев казначейского пакета акций — то, в чем «Магнит» опережает X5, добавили в «РИКОМ-ТРАСТ».

По оценке Петра Салтыкова, прямая альтернатива - Х5 - кажется более дешевой, чем «Магнит» (примерно на 10-20%) и более эффективной. «Но на рынке торгуются расписки Х5, по которым сейчас невозможны выплаты дивидендов, поэтому мы предпочитаем ждать новостей о переезде в Россию, прежде чем их приобретать в значимых размерах. Если посмотреть более широко - в индексе есть довольно много компаний, которые кажутся сильно менее привлекательными. Например, «Газпром», «Норильский никель», «РУСАЛ», «Аэрофлот», часть расписок. По сравнению с ними «Магнит» кажется образцовой компаний: можно ожидать крупные дивиденды, имеется рост», - оценил Салтыков.

Мосбиржа в мае перевела акции «Магнита» в третий уровень котировального списка из первого «в связи с неустранением нарушения по корпоративному управлению». Теперь же ситуация налаживается, эксперты отмечают, что «Магнит» может снова стать «голубой фишкой» и оценивают его как одну из наиболее интересных идей на российском рынке.

Почему у «Магнита» возникли проблемы и как они решаются?

«Магнит» в 2021 году обладал самой широкой базой инвесторов и очень большим количеством акций в свободном обращении, порядка 70%, напоминает управляющий фондом УК «Арикапитал» Петр Салтыков. После начала СВО иностранные владельцы не смогли принимать участие в собрании акционеров, в результате чего корпоративное управление оказалось парализованным. Отсутствие кворума не позволяло избрать новый совет директоров, утверждать отчетность, платить дивиденды и так далее. Мосбирже пришлось вывести акции в третий список, угрожая исключением из индексов.

Чтобы преодолеть эту проблему, компания объявила о выкупе акций и расписок у иностранных акционеров по 2,5 тысячи рублей за штуку. За летний раунд компания выкупила 21,9% акций, за второй осенний - объявила о выкупе еще 7,8%. Тем самым, каждый владелец акции стал иметь на 41% бОльшую часть компании, а доля крупнейшего акционера эффективно вырастет с 29% до 41%, что практически гарантирует наличие кворума на будущих собраниях акционеров, указывает Салтыков. «Новость о дивидендах делает «Магнит» одной из наиболее интересных идей на российском рынке акций», - считает эксперт.

Дальше - больше

Аналитик «БКС Мир инвестиций» Мария Суханова видит вероятность и других позитивных событий по компании в дальнейшем, включая повышение уровня листинга и дивиденды за 2023 год. «Дивиденды за 2022 г. находятся на верхней границе диапазона наших ожиданий — доходность 7%», - подчеркнула Суханова.

Управляющий эксперт ПСБ Екатерина Крылова отмечает, что «Магнит» пошел по пути возвращения корпоративной прозрачности (заседание совета директоров, созыв ГОСА), плюс возвращается к дивидендным выплатам. По ее мнению, дивиденды будут одобрены акционерами. Также есть вероятность и выплат дивидендов за 9 месяцев текущего года и финальных за 2023 год с доходностью, по оценкам оценкам Крыловой, 9-10%.

«Акции могут снова вернуться в первый котировальный список на Мосбирже. Плюс успешно проводимый обратный выкуп настраивает нас на ожидания того, что эти акции будут погашены, соответственно, увеличится прибыль на одну акцию и потенциальные дивиденды. Также нельзя исключать и варианты проведения новых сделок слияния и поглощения, чтобы усилиться в регионах, конкурируя с Х5, или же продажи стратегическому инвестору», - оптимистична Крылова.

Отметим, что «Магнит» в последнее время уже активно продолжал экспансию. Так, в конце октября компания заключила соглашение о приобретении 33,01% долей в уставном капитале «Самбери» - это крупнейший ритейлер на Дальнем Востоке по числу магазинов и выручке. Также предусмотрен опцион на выкуп оставшихся долей в течение пяти лет. Закрытие сделки ожидается летом 2024 года, она расширит географию бизнеса «Магнита» до всех федеральных округов России. Кроме того, в начале ноября «Магнит» закрыл сделку по покупке маркетплейса KazanExpress и начал интеграцию этой площадки для запуска на ее основе собственного маркетплейса «Магнит Маркет».

Петр Салтыков выделяет три положительных эффекта от возврата «Магнита» к нормальной корпоративной деятельности. В частности, он согласен, что утверждение прошлой отчетности по МСФО и возврат к регулярному раскрытию информации позволит вернуть акции компании в первый список Мосбиржи. «Это привлечет внимание и деньги пенсионных фондов. Напомним, что падение акций компании летом во-многом проходило из-за вынужденных продаж НПФ-ов, которые не могут держать внесписочные акции в своих портфелях», - добавил Салтыков.

Во-вторых, по его мнению, возврат к дивидендам позволяет рассчитывать на стабильные ежегодные выплаты. «Если оценить чистую прибыль за 2023 год в 70 млрд рублей (удвоенная прибыль за полугодие), и выплату около 70% от чистой прибыли, то дивиденды за 2023 год составят около 650-700 рублей или примерно 11% от стоимости акций. Более чем достойная доходность для компании, продолжающей расти со скоростью около 8-10% в год. Рекомендации о таких дивидендах могут послужить триггером для роста в следующие полгода», - предположил Салтыков.

По его словам, средства для такой выплаты есть, так как на счетах компании по итогам 1 полугодия скопилось 300 млрд рублей, на выкуп пойдет меньше 50 млрд, то есть у компании на конец 1 полугодия 2023 года было 250 млрд рублей свободных средств.

Наконец, в-третьих, по словам эксперта, потенциальное погашение казначейских акций также может оказаться психологическим подспорьем для покупателей. «С другой стороны, наличие свободных бумаг может позволить дешево приобрести региональные сети без использования дорогого заемного капитала, те ускорить рост без роста долговой нагрузки», - добавил он.

Потенциал роста акций и сравнение с другими ритейлерами

Екатерина Крылова сообщила, что ПСБ поднимает таргет по «Магниту» с 6800 руб. до 7461 руб.

Аналитики ИК «РИКОМ-ТРАСТ» отмечают, что в среднесрочной перспективе дивидендный фактор вкупе с эффектом от выкупленных 30% акций с дисконтом более 50% к рынку должен оказать поддержку акциям «Магнита».

«Мы видим вероятность роста бумаг «Магнита» на 15–20% на горизонте 1-2 кварталов. Дивидендная привлекательность компании может стать триггером к росту бумаг, особенно с учетом того, что казначейский пакет может быть погашен — это автоматически приведет к росту стоимости акций компании», - полагают они.

Если сравнивать темпы роста бизнеса и ключевых финансовых показателей «Магнита» с главным конкурентом в лице X5 Group, то первый сейчас отстает. Но фактор дивидендов и увеличения на балансе мажоритариев казначейского пакета акций — то, в чем «Магнит» опережает X5, добавили в «РИКОМ-ТРАСТ».

По оценке Петра Салтыкова, прямая альтернатива - Х5 - кажется более дешевой, чем «Магнит» (примерно на 10-20%) и более эффективной. «Но на рынке торгуются расписки Х5, по которым сейчас невозможны выплаты дивидендов, поэтому мы предпочитаем ждать новостей о переезде в Россию, прежде чем их приобретать в значимых размерах. Если посмотреть более широко - в индексе есть довольно много компаний, которые кажутся сильно менее привлекательными. Например, «Газпром», «Норильский никель», «РУСАЛ», «Аэрофлот», часть расписок. По сравнению с ними «Магнит» кажется образцовой компаний: можно ожидать крупные дивиденды, имеется рост», - оценил Салтыков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба