1 декабря 2023 | Алроса Кофанов Владислав

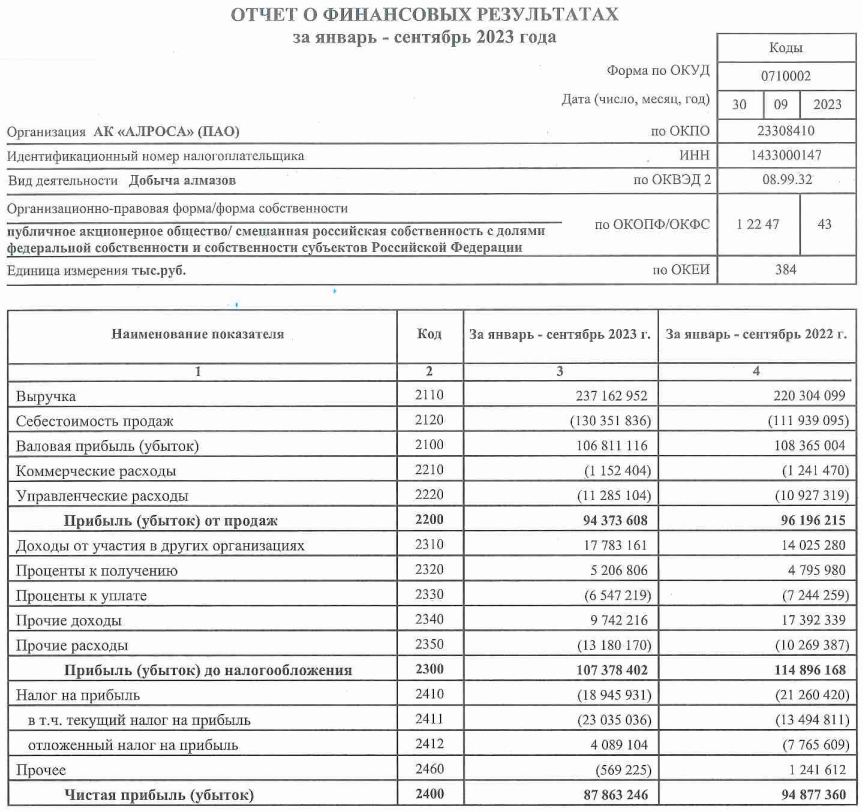

Алроса опубликовала финансовые результаты по РСБУ за 9 месяцев 2023 года (III квартал 2023 года). Если рассматривать отдельно результаты III квартала, то они получились впечатляющими. Во многом это было достигнуто за счёт крупной закупки со стороны Индии в августе она приобрела у России алмазы на рекордные за последние годы $215 млн, данная закупка произошла из-за временно запрета на покупку алмазов со стороны Индии (сентябрь, октябрь). Также компания заработала по статье доходы от участия в других организациях за III квартал — 16,4₽ млрд, тогда как за полгода 2023 было получено дивидендов всего на 1,3₽ млрд. Поэтому так важны финансовые результаты по МСФО, ибо отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям). Что же насчёт общего результата компании за 9 месяцев, то они тоже вполне удачные, учитывая, с какими проблемами столкнулась компания, давайте рассмотрим основные показатели:

💎 Выручка: за 9 месяцев 237,2₽ млрд (+8% г/г), за III квартал 61,6₽ млрд

💎 Чистая прибыль: за 9 месяцев 94,9₽ млрд (-7,4% г/г), за III квартал 43,8₽ млрд

💎 Прибыль от продаж: за 9 месяцев 94,4₽ млрд (-1,9% г/г), за III квартал 38,3₽ млрд

Что ещё можно выделить из отчёта? Чистая прибыль по РСБУ за III квартал оказалась рекордной за последние 5 лет (во II квартале 2019 года было заработано — 52₽ млрд). Компания сокращает долгосрочные займы (76,5₽ млрд, -21% к началу года), но при этом наращивает краткосрочные из-за инвестиционной программы (78,7₽ млрд, +240% к началу года). Данные обстоятельства заставляют Алросу увеличивать денежные средства на счетах компании — 31₽ млрд, имея также весомый пакет краткосрочных вложений — 127,6₽ млрд. А теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Временная приостановка продаж алмазов. Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостановила распределение алмазного сырья в сентябре и октябре 2023 года (такая же приостановка продаж случилась в разгар пандемии в 2020 году, когда продажи бриллиантов практически остановились из-за закрытия торговых центров и прекращения путешествий). Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией.

💎 Инвестпроект. Восстановление рудника Мир (проект Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль.

💎 Санкции. Страны Большой семёрки и ЕС могут полностью запретить импорт алмазов, которые добывают в России, а международный рынок для Алросы значим. Если санкции согласуют, то компании нужно будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить «в чёрную»).

📌 Даже с учётом отличных показателей в III квартале (а по МСФО прибыль может быть ещё выше), велика вероятность, что данные цифры снизятся в IV квартале. Добавьте риски, которые описаны выше и вы поймёте, что заплаченные дивиденды (3,77₽ на одну акцию) — это благодать для миноритариев. Компания может столкнуться ещё с одним вызовом и для этого ей нужна финансовая устойчивость. В принципе сегодняшняя цена располагает к входу в данный актив, но готовы ли вы принять риски на долгие годы?

💎 Выручка: за 9 месяцев 237,2₽ млрд (+8% г/г), за III квартал 61,6₽ млрд

💎 Чистая прибыль: за 9 месяцев 94,9₽ млрд (-7,4% г/г), за III квартал 43,8₽ млрд

💎 Прибыль от продаж: за 9 месяцев 94,4₽ млрд (-1,9% г/г), за III квартал 38,3₽ млрд

Что ещё можно выделить из отчёта? Чистая прибыль по РСБУ за III квартал оказалась рекордной за последние 5 лет (во II квартале 2019 года было заработано — 52₽ млрд). Компания сокращает долгосрочные займы (76,5₽ млрд, -21% к началу года), но при этом наращивает краткосрочные из-за инвестиционной программы (78,7₽ млрд, +240% к началу года). Данные обстоятельства заставляют Алросу увеличивать денежные средства на счетах компании — 31₽ млрд, имея также весомый пакет краткосрочных вложений — 127,6₽ млрд. А теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Временная приостановка продаж алмазов. Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостановила распределение алмазного сырья в сентябре и октябре 2023 года (такая же приостановка продаж случилась в разгар пандемии в 2020 году, когда продажи бриллиантов практически остановились из-за закрытия торговых центров и прекращения путешествий). Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией.

💎 Инвестпроект. Восстановление рудника Мир (проект Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль.

💎 Санкции. Страны Большой семёрки и ЕС могут полностью запретить импорт алмазов, которые добывают в России, а международный рынок для Алросы значим. Если санкции согласуют, то компании нужно будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить «в чёрную»).

📌 Даже с учётом отличных показателей в III квартале (а по МСФО прибыль может быть ещё выше), велика вероятность, что данные цифры снизятся в IV квартале. Добавьте риски, которые описаны выше и вы поймёте, что заплаченные дивиденды (3,77₽ на одну акцию) — это благодать для миноритариев. Компания может столкнуться ещё с одним вызовом и для этого ей нужна финансовая устойчивость. В принципе сегодняшняя цена располагает к входу в данный актив, но готовы ли вы принять риски на долгие годы?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба