RAZB0RKA отчета МОСЭНЕРГО по РСБУ 3кв'23.

Кратко напомню, почему назвал разборку 2-го квартала POWERBANK

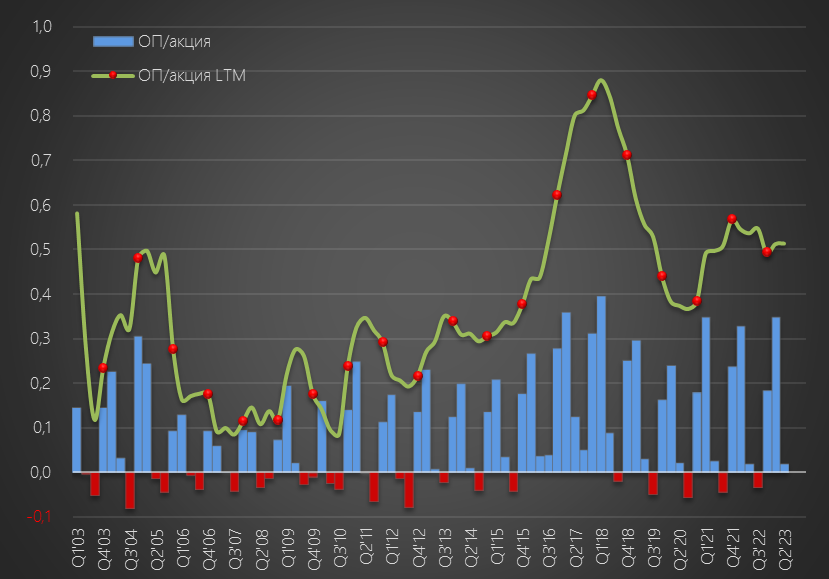

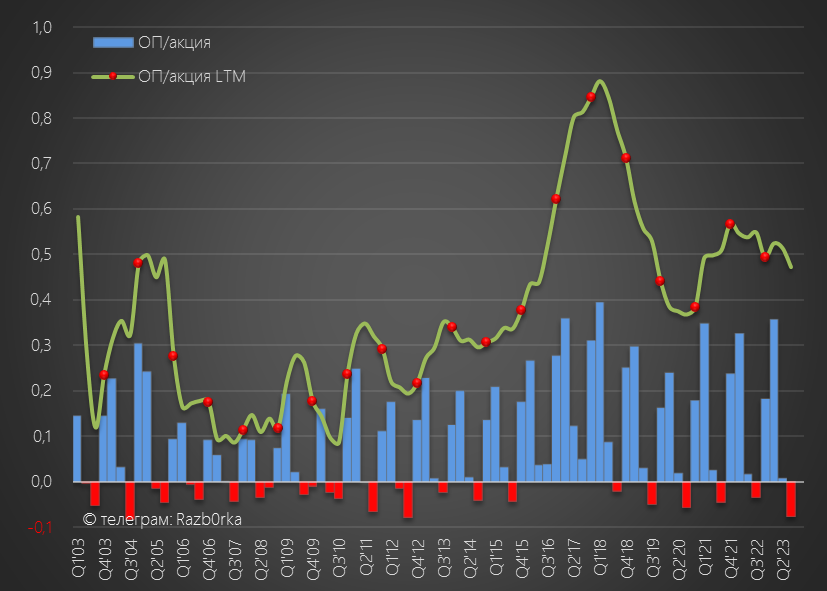

Операционная прибыль 2кв составила всего 775 млн руб или 0.02 руб/акция

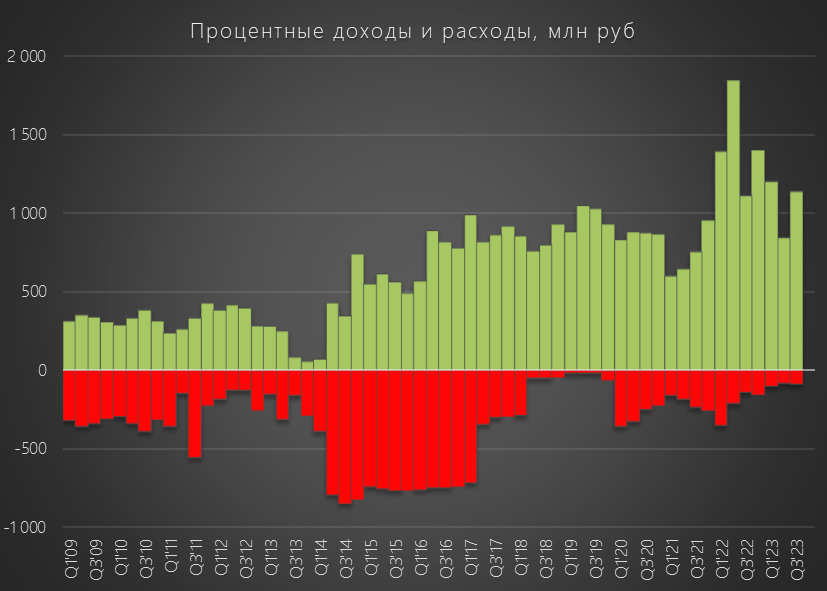

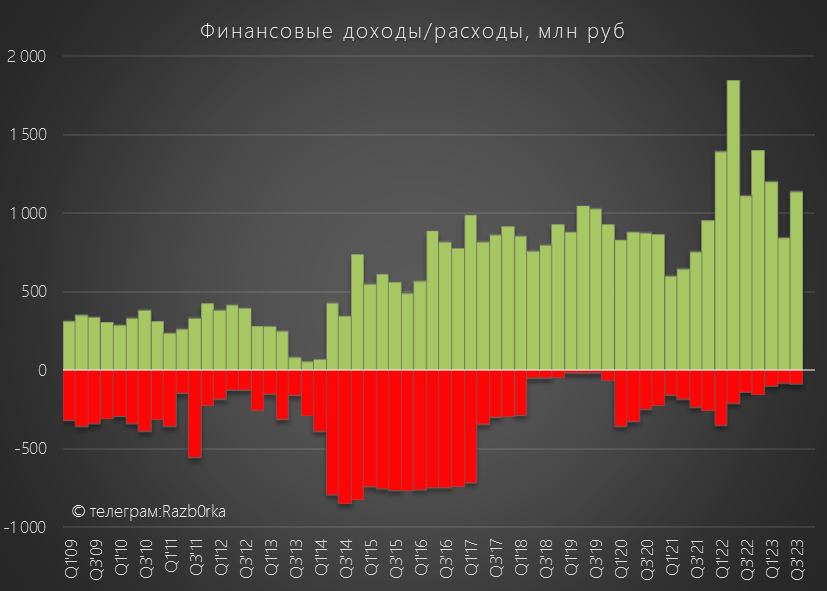

При этом, сальдо финансовых доходов/расходов составило 763 млн руб

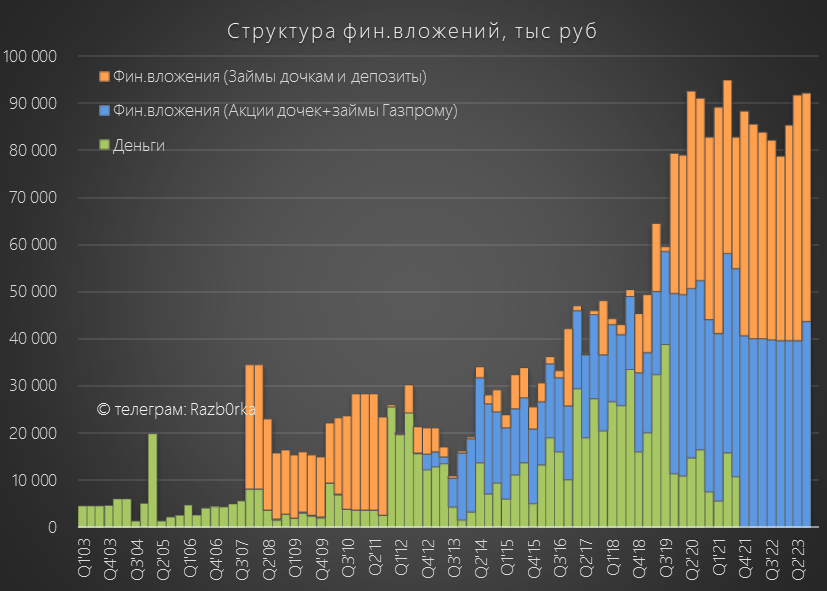

От своих финансовых вложений в 2-ом квартале МОСЭНЕРГО заработало столько же сколько и от основного бизнеса!

Это и дало название POWERBANK = Энергетический банк

Финансовые вложения компании на конец 2-го квартала составляли 80 млрд руб

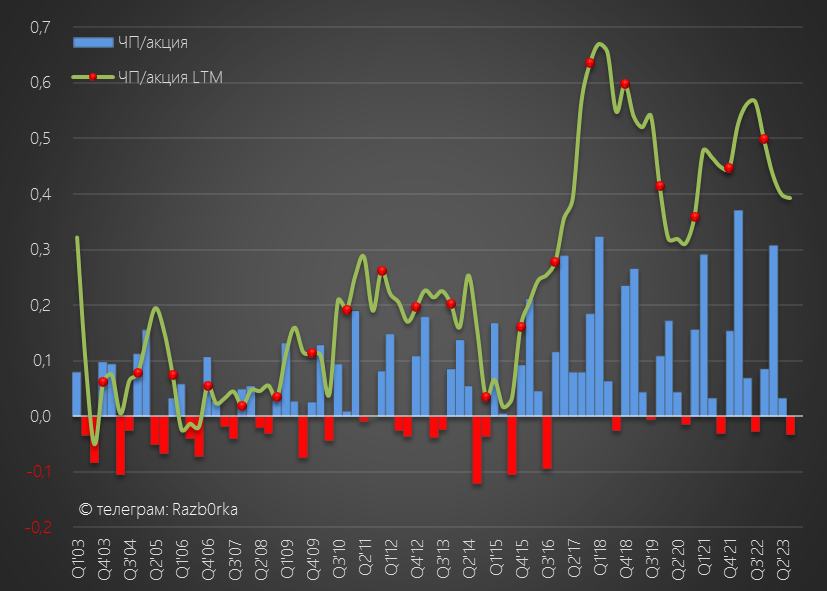

В результате снижения сальдо прочих доходов и снижения %, чистая прибыль снизилась на 22% до 0.03 руб/акция за 2кв и 0.34 руб/акция за 1 полугодие

Расчетный дивиденд за 2023 год по итогам 1-го полугодия снизился до 0.17 руб, а акции стоили выше 3 руб!

Прибыль падает, дивиденды снижаются, а акции на максимумах последних лет

Всё говорило о том, что акции стоят дорого

Может рынок ожидал, что в 3-4 квартале динамика прибыли резко развернется?

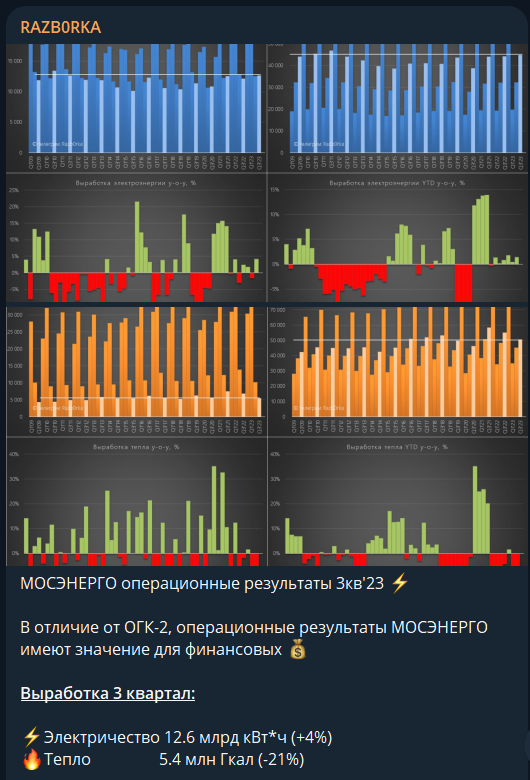

В середине Октября компания опубликовала операционные результаты 3-го квартала

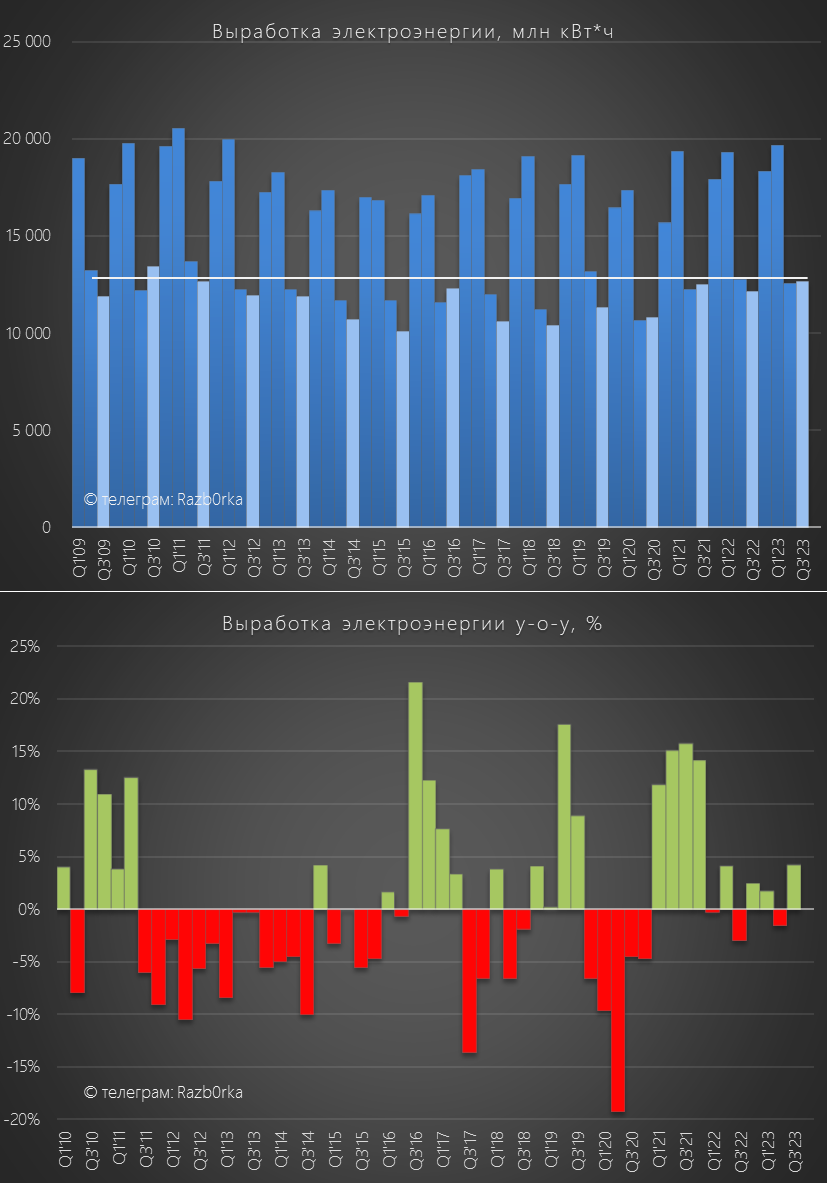

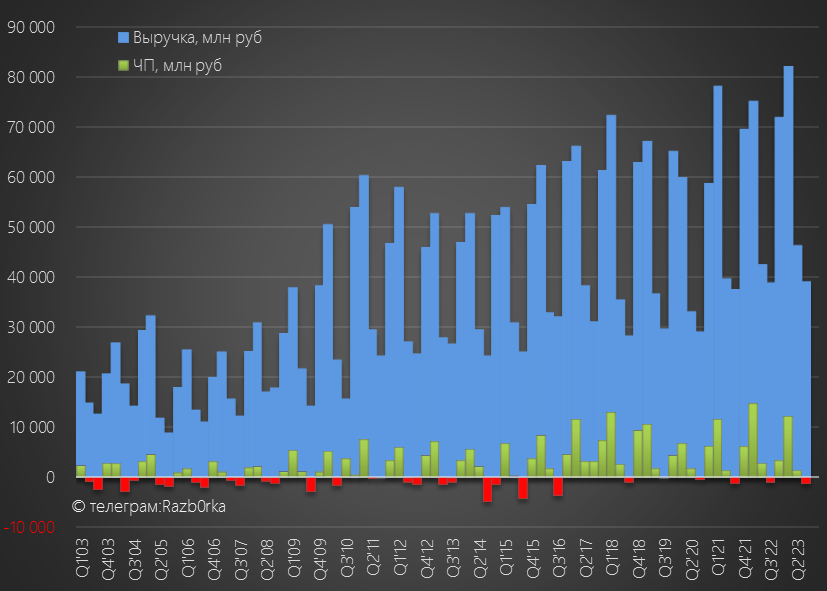

Производство электроэнергии выросло в 3 квартале на 4% г-к-г!

И достигло рекордных уровней.... с 2011-го года...

Может и прибыль выросла до рекордных уровней?

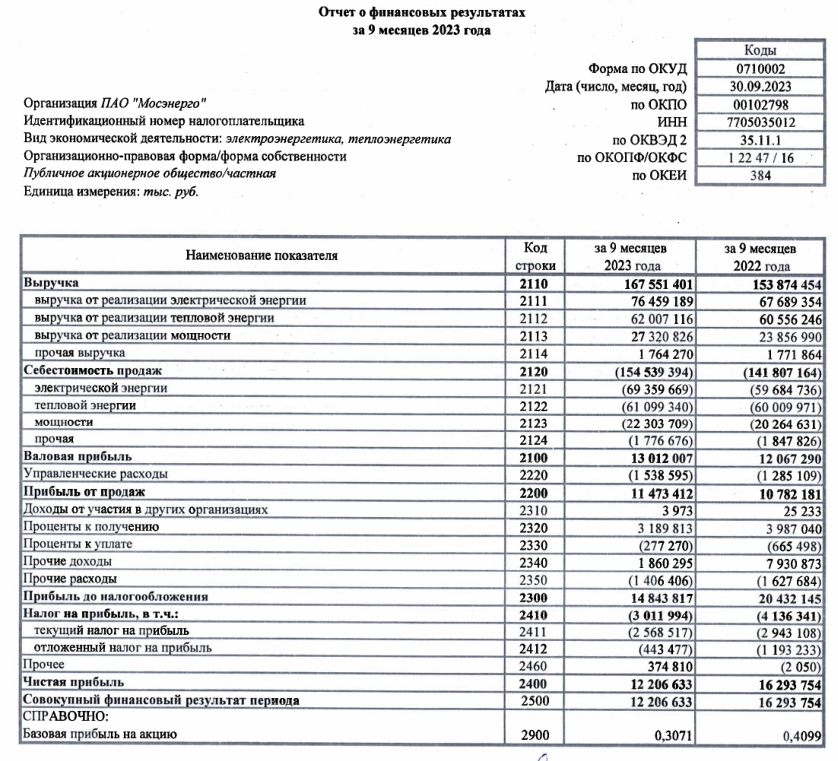

Динамика показателей 9 месяцев:

Выручка 167 млрд руб (+9%)

Себестоимость 154 млрд руб (+9%)

Операц.прибыль 11 млрд руб (+6%)

Чистая прибыль 12 млрд руб (-25%)

Результаты 9 месяцев по выручке и операц.прибыли хоть и в положительной зоне, но не выглядят прорывом

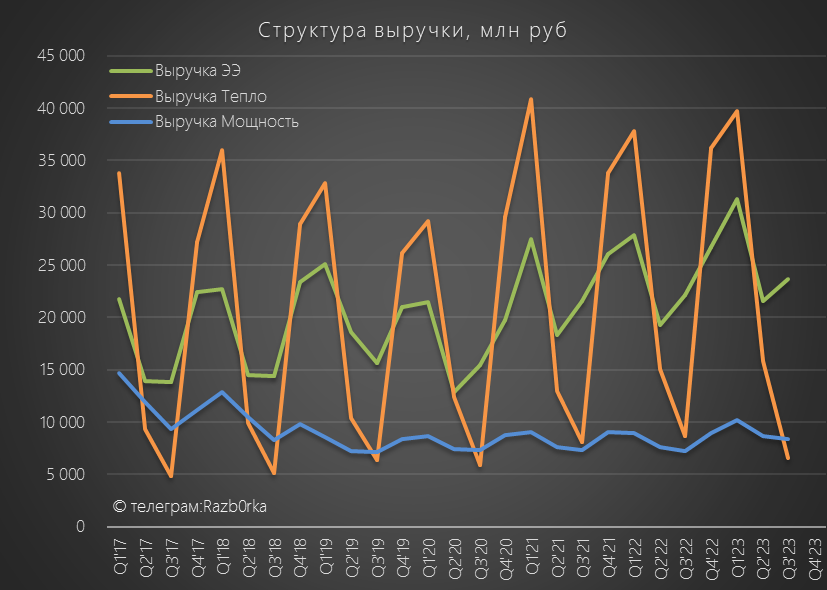

При увеличении производства электроэнергии на 4%, выручка 3-го квартала выросла всего на 1% г-к-г до 39 млрд руб

Дело в том, что из-за теплой осени выработка тепла снизилась на 21%, а выручка от продажи тепла на 25% г-к-г до 6.5 млрд руб

При этом выручка от продажи электроэнергии выросла на 7% до 23 млрд, а продажа мощности на 16% до 8 млрд руб

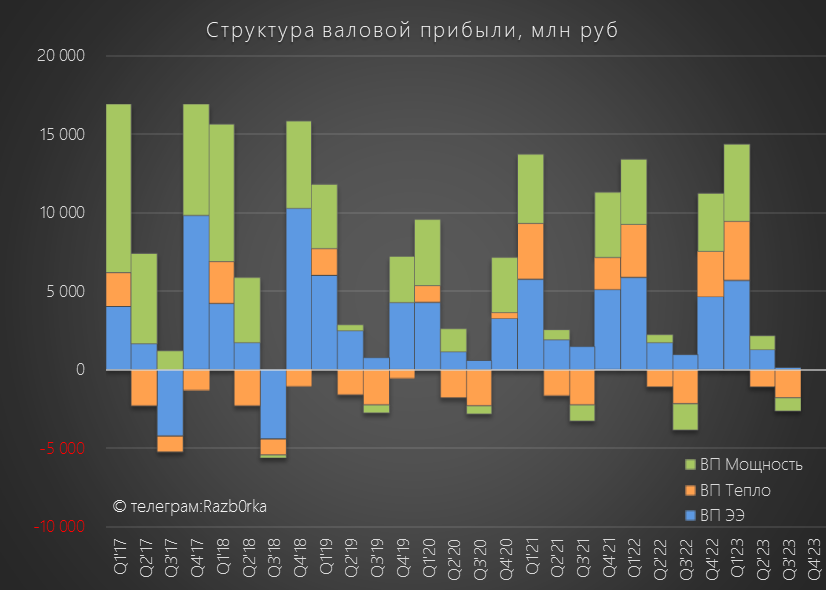

При этом себестоимость сегмента тепла и мощности выросла сильнее и валовая прибыль сегментов составила -1.8 и -0.9 млрд руб

При 23 млрд руб выручки, сегмент продажи электроэнергии принес в 3-ем квартале всего 0.1 млрд валовой прибыли против 1 млрд руб в 3кв'22

Как результат, операционный убыток в 3 квартале вырос на 124% г-к-г до -3 млрд руб или -0.08 руб/акция

Это рекордный операционный убыток за последние 11 лет!

Сальдо финансовых доходов/расходов улучшилось до +1 млрд руб

Финансовые вложения московского POWERBANK за квартал почти не изменились

Большая часть этих вложений это займы, выданные внутри группы ГАЗПРОМЭНЕРГОХОЛДИНГ

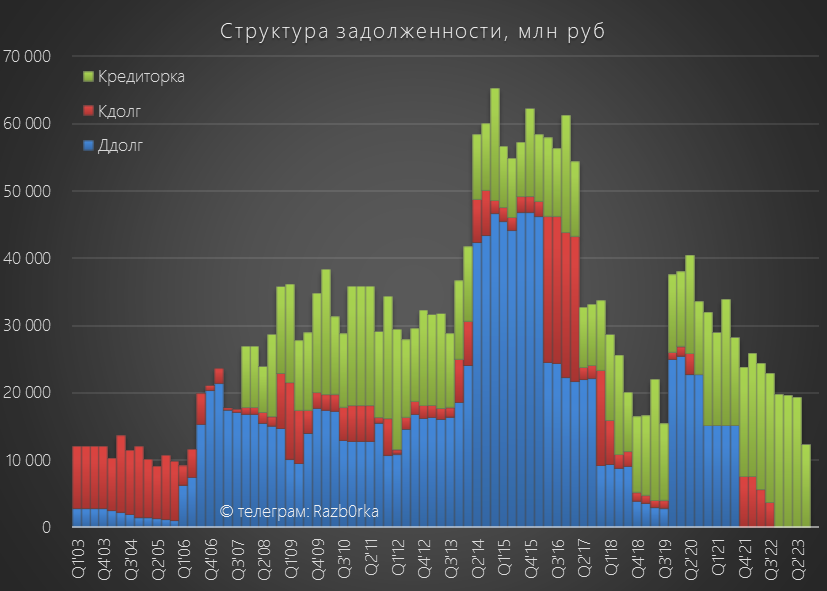

Долга у МОСЭНЕРГО нет, кредиторская задолженность сократилась в 3 квартале на 7 млрд руб из-за выплаты дивидендов за 2022 год

Сальдо прочих доходов/расходов в 3 квартале составило всего 0.3 млрд руб и почти не повлияли на финансовый результат

В итоге, чистый убыток в 3 квартале вырос на 26% до -1.3 млрд руб или -0.03 руб/акция

За 9 месяцев прибыль сократилась на 26% до 0.31 руб/акция

Если прибыль 4-го квартала будет как в 2022 году, то при 50% выплате расчетный дивиденд составит 0.196 руб/акция

В Сентябре акции "доразогнали" до 3.63 руб, но к текущему моменту котировки упали уже на 17% до 3 руб

Расчетная дивидендная доходность за 2023 год 6.5%

Может ГАЗПРОМ забрать с МОСЭНЕРГО не 50%, а к примеру 75% прибыли?

Думаю, что может

В таком случае, дивиденд составит 0.295 руб, а доходность 10%

Что в итоге?

Бизнес компании не растет

Рентабельность снижается

Прибыль снижается

Дивидендная доходность ниже рынка

Думаю, что есть большая вероятность дальнейшего снижения котировок

Кратко напомню, почему назвал разборку 2-го квартала POWERBANK

Операционная прибыль 2кв составила всего 775 млн руб или 0.02 руб/акция

При этом, сальдо финансовых доходов/расходов составило 763 млн руб

От своих финансовых вложений в 2-ом квартале МОСЭНЕРГО заработало столько же сколько и от основного бизнеса!

Это и дало название POWERBANK = Энергетический банк

Финансовые вложения компании на конец 2-го квартала составляли 80 млрд руб

В результате снижения сальдо прочих доходов и снижения %, чистая прибыль снизилась на 22% до 0.03 руб/акция за 2кв и 0.34 руб/акция за 1 полугодие

Расчетный дивиденд за 2023 год по итогам 1-го полугодия снизился до 0.17 руб, а акции стоили выше 3 руб!

Прибыль падает, дивиденды снижаются, а акции на максимумах последних лет

Всё говорило о том, что акции стоят дорого

Может рынок ожидал, что в 3-4 квартале динамика прибыли резко развернется?

В середине Октября компания опубликовала операционные результаты 3-го квартала

Производство электроэнергии выросло в 3 квартале на 4% г-к-г!

И достигло рекордных уровней.... с 2011-го года...

Может и прибыль выросла до рекордных уровней?

Динамика показателей 9 месяцев:

Выручка 167 млрд руб (+9%)

Себестоимость 154 млрд руб (+9%)

Операц.прибыль 11 млрд руб (+6%)

Чистая прибыль 12 млрд руб (-25%)

Результаты 9 месяцев по выручке и операц.прибыли хоть и в положительной зоне, но не выглядят прорывом

При увеличении производства электроэнергии на 4%, выручка 3-го квартала выросла всего на 1% г-к-г до 39 млрд руб

Дело в том, что из-за теплой осени выработка тепла снизилась на 21%, а выручка от продажи тепла на 25% г-к-г до 6.5 млрд руб

При этом выручка от продажи электроэнергии выросла на 7% до 23 млрд, а продажа мощности на 16% до 8 млрд руб

При этом себестоимость сегмента тепла и мощности выросла сильнее и валовая прибыль сегментов составила -1.8 и -0.9 млрд руб

При 23 млрд руб выручки, сегмент продажи электроэнергии принес в 3-ем квартале всего 0.1 млрд валовой прибыли против 1 млрд руб в 3кв'22

Как результат, операционный убыток в 3 квартале вырос на 124% г-к-г до -3 млрд руб или -0.08 руб/акция

Это рекордный операционный убыток за последние 11 лет!

Сальдо финансовых доходов/расходов улучшилось до +1 млрд руб

Финансовые вложения московского POWERBANK за квартал почти не изменились

Большая часть этих вложений это займы, выданные внутри группы ГАЗПРОМЭНЕРГОХОЛДИНГ

Долга у МОСЭНЕРГО нет, кредиторская задолженность сократилась в 3 квартале на 7 млрд руб из-за выплаты дивидендов за 2022 год

Сальдо прочих доходов/расходов в 3 квартале составило всего 0.3 млрд руб и почти не повлияли на финансовый результат

В итоге, чистый убыток в 3 квартале вырос на 26% до -1.3 млрд руб или -0.03 руб/акция

За 9 месяцев прибыль сократилась на 26% до 0.31 руб/акция

Если прибыль 4-го квартала будет как в 2022 году, то при 50% выплате расчетный дивиденд составит 0.196 руб/акция

В Сентябре акции "доразогнали" до 3.63 руб, но к текущему моменту котировки упали уже на 17% до 3 руб

Расчетная дивидендная доходность за 2023 год 6.5%

Может ГАЗПРОМ забрать с МОСЭНЕРГО не 50%, а к примеру 75% прибыли?

Думаю, что может

В таком случае, дивиденд составит 0.295 руб, а доходность 10%

Что в итоге?

Бизнес компании не растет

Рентабельность снижается

Прибыль снижается

Дивидендная доходность ниже рынка

Думаю, что есть большая вероятность дальнейшего снижения котировок

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба