6 декабря 2023 Финам

Текущие тенденции в секторе

1. В 2023 году акции потребительских компаний первичного спроса отстают от широкого американского рынка и потребительских компаний дискреционного спроса. В то время как широкий фондовый рынок с начала года вырос на 20%, а компании дискреционного спроса (IYC ETF) — на 27%, акции потребительских компаний (XLP ETF) снизились на 5%.

2. Прогнозируемый рост прибыли компаний первичного потребительского спроса (ожидается рост чистой прибыли в среднем на 3,8% в IV квартале 2023 года-III квартале 2024 года, по оценкам Refinitiv) и снижение цен с начала года на их акции, на наш взгляд, открывают возможности для инвестиций в эти надежные активы. Снижение доходностей на облигационном рынке США должно помочь этому сектору, дивидендные доходности которого становятся более конкурентными. Считаем бумаги ETF на компании базового потребления (XLP) интересными для покупки.

3. Бумаги дискреционного потребительского спроса демонстрируют одно из самых значимых укреплений на фондовом рынке США, больший рост показали только представители технологического (+46%) и коммуникационного (+42%) секторов. Такая динамика отражает ожидания по уверенному увеличению прибыли компаний потребительского дискреционного спроса, которая в IV квартале 2023 года, по данным Factset, покажет рост на 21,5% (г/г), что лучше ожиданий по широкому рынку (+3% (г/г)). Значимое влияние оказывают отдельные сегменты (розничная торговля, отели, рестораны и досуговые заведения) и некоторые компании (Amazon).

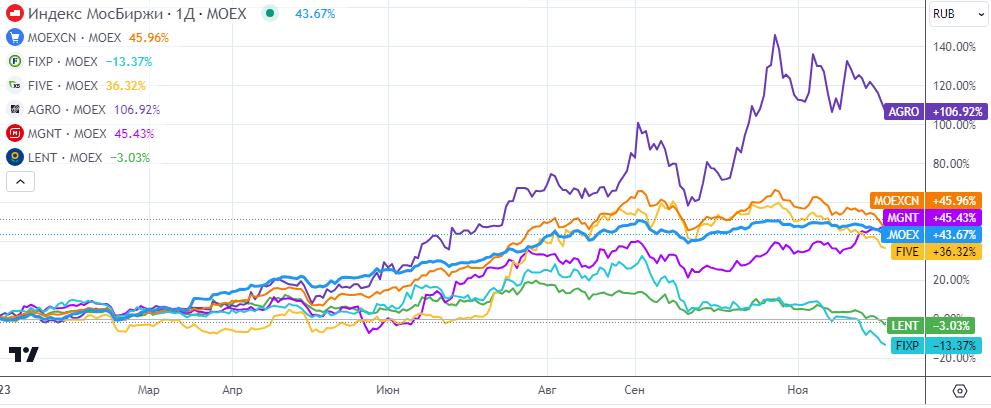

4. Российский фондовый рынок с начала года показал впечатляющий рост на 45,6%, но Индекс МосБиржи буксует в широком боковике с августа. Бычий настрой охлаждается ужесточением ДКП и укреплением рубля по сравнению с уровнями конца лета. В кейсах X5, FixPrice и «Русагро» до сих пор присутствует неопределенность в отношении выплаты дивидендов из-за зарубежных прописок, что в случае подвижек может стать существенным драйвером для этих бумаг. Учитывая коррекционные настроения на рынке, инвесторам стоит присмотреться к этим компаниям на откатах.

5. В российском потребительском секторе, в частности в ритейле и АПК, продолжается тренд на консолидацию. Так, «Магнит» объявил о приобретении доли в 33% в дальневосточной сети «Самбери» с опционом на полный выкуп в течение пяти лет. Кроме того, в пищевой промышленности была закрыта сделка по приобретению «Русагро» 50% бизнеса крупного игрока масложирового сегмента ГК «НМЖК», известного под марками «Ряба», Astoria и «Хозяюшка».

6. Список российских публичных компаний потребительского сектора пополняется: в ноябре прошло IPO сети магазинов Henderson, в декабре ожидается размещение акций производителя крепкого алкоголя КЛВЗ «Кристалл». IPO Henderson привлекло интерес инвесторов: размещение прошло по верхней границе объявленного диапазона, а спрос на акции превысил объем размещения. В день начала торгов бумаги в моменте дорожали на 9%, при этом сейчас акции торгуются на 24% ниже стоимости размещения.

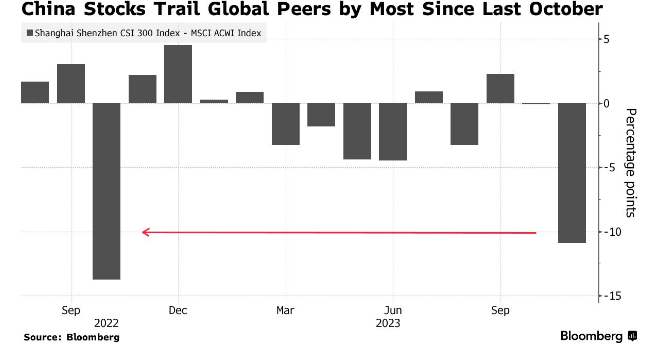

7. Индекс CSI 300 может завершить 2023 год снижением третий год подряд. На настроениях сказываются более медленные, чем рассчитывал рынок, темпы восстановления китайской экономики после пандемии. Беспокойство вызывают проблемы рынка недвижимости, осложнение геополитической повестки, что приводит к оттоку зарубежного капитала с фондового рынка Китая. В то же время отдельные бумаги демонстрируют впечатляющий рост на фоне сильных финансовых результатов. Среди перспективных эмитентов в Китае выделяем Li Auto.

Наши текущие рейтинги по акциям потребительского сектора

США

Потребительский спрос в США за прошедший год демонстрировал устойчивость, несмотря на повышение ставок и, как следствие, рост стоимости заимствования, а также высокую инфляцию. В то же время к концу года наблюдается охлаждение покупательской активности. Розничные продажи в октябре снизились на 0,1% (м/м), отметилось сокращение продаж в большинстве категорий, включая заправочные станции и автодилеров. Хотя это было первое снижение розничных продаж в месячном выражении с марта, показатель оказался лучше прогнозов экономистов (-0,3%), а сентябрьское значение было пересмотрено в сторону повышения до 0,9% с объявленных ранее 0,7%.

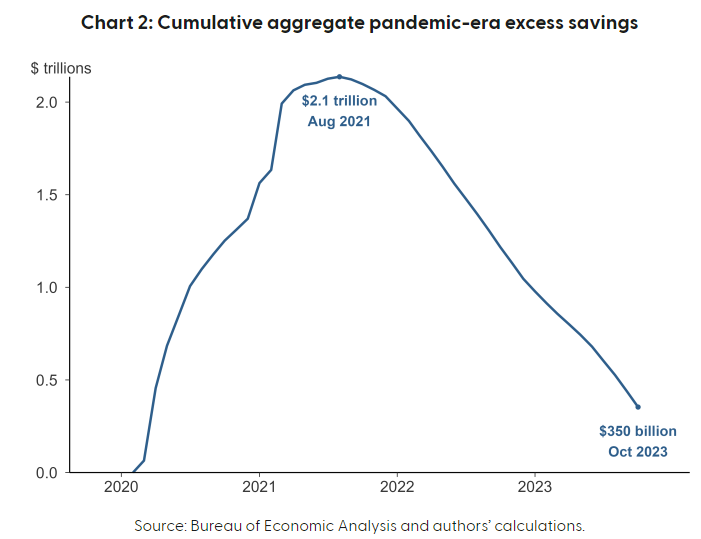

Потребление в период повышенной инфляции поддерживала накопленная за счет ковидных выплат подушка безопасности. По оценкам ФРБ Сан-Франциско, избыточные накопления (дополнительные накопления, сформированные в 2020-2021 гг.) в октябре составляли $0,35 трлн по сравнению с пиковым значением $2,1 трлн в августе 2021 года, что лучше предварительных оценок. В августе ФРБ Сан-Франциско считал, что остаток избыточных накоплений составлял $0,2 трлн по состоянию на конец лета. В то же время отмечается рост использования средств из пенсионных накоплений — 401(k).

Оценка избыточных накоплений домохозяйств США

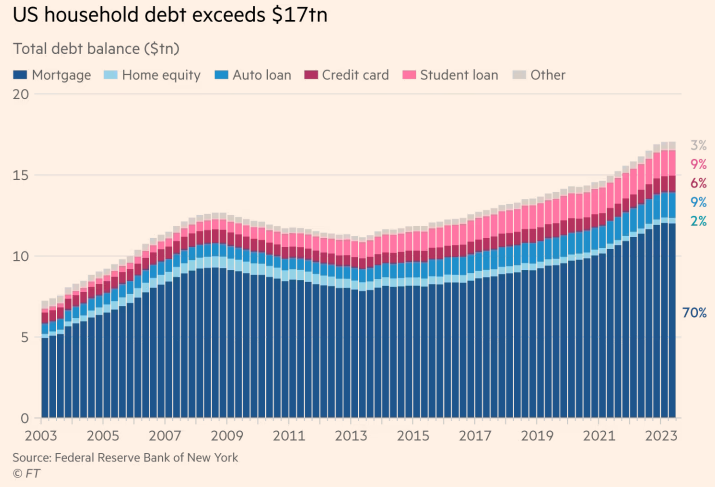

Рост трат при стагнации реальных заработных плат поддерживало увеличение долга. По данным ФРБ Нью-Йорка, общий долг американских домохозяйств в III квартале 2023 года вырос на 1,3% (кв/кв) до $17,29 трлн. Платежи по растущему долгу также помогали выплачивать государственные меры поддержки населению. В то же время последние данные указывают на то, что население начинает испытывать трудности в выплате долгов. Совокупный уровень просроченной задолженности в III квартале 2023 года увеличился на 0,4 п.п. до 3% по сравнению со II кварталом 2023 года. В частности, растут просрочки по кредитным картам, что также подтверждается комментариями ритейлеров.

Общий долг домохозяйств США

Рынок труда остается сильным, но вместе с тем присутствуют сигналы о его охлаждении. Уровень безработицы в США остается на исторически низких уровнях (3,9% в октябре), в то же время в последние месяцы отмечается рост безработицы (с 3,5% в августе). На таком фоне мы можем увидеть продолжение перераспределения трат в пользу базовых необходимостей (продукты питания) в ущерб дорогостоящим товарам длительного пользования.

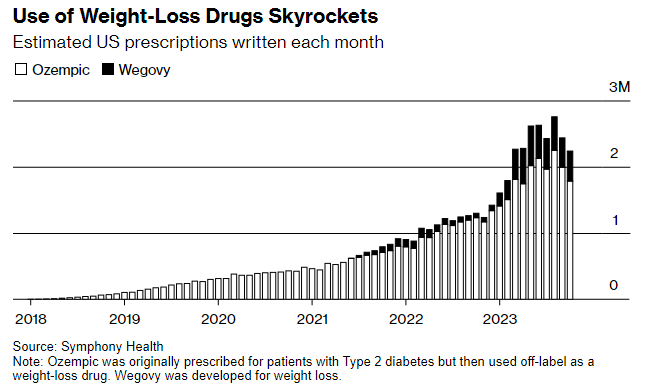

Помимо изменений в бюджетах семей, на траты также влияет смена потребительских привычек. Одним из последних веяний является рост популярности препаратов для похудения (Ozempic, Wegovy, Mounjaro, Zepbound), что вызывает дискуссии среди производителей продуктов питания и ритейлеров об их влиянии на предпочтения населения.

В октябре менеджмент Walmart сказал, что замечает изменения спроса на продукты со стороны людей, принимающих лекарства, подавляющие аппетит. По словам менеджмента Walmart, такие покупатели потребляют меньше единиц товаров и калорий. Хотя некоторые производители продуктов питания (Hershey's, Keurig Dr. Pepper, PepsiCo) заявили, что не видят влияния таких препаратов на спрос на их продукты, другие представители отрасли утверждают, что разрабатывают новые продукты (Nestle) или готовы изменить размеры порций (Conagra) на фоне данного тренда.

Оценка количества выписанных рецептов на препараты для похудения марок Ozempic и Wegovy

Потребительский сектор на рынке акций США

В этом году акции потребительских компаний первичного спроса отстают от широкого американского рынка и потребительских компаний дискреционного спроса. В то время как широкий фондовый рынок с начала года вырос на 20%, а компании дискреционного спроса (IYC ETF) — на 27%, акции потребительских компаний (XLP ETF) снизились на 5%.

Ребазированная динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2023 года

Ожидания умеренного роста показателей компаний первичного потребительского спроса (ожидается рост чистой прибыли в среднем на 3,8% в IV квартале 2023 года-III квартале 2024 года, по оценкам Refinitiv) вкупе со слабостью бумаг с начала года предоставляет, по нашему мнению, возможность для формирования позиций в защитных бумагах первичного спроса. Снижение доходностей на облигационном рынке США должно поддержать сектор, дивидендные доходности которого становятся более конкурентными. Кроме того, если прогнозы экономистов по существенному замедлению темпов роста ВВП подтвердятся, то мы можем увидеть ротацию капитала из акций дискреционных компаний в бумаги эмитентов базового спроса, которые являются защитными кейсами.

Считаем ETF на отрасль потребительского повседневного спроса (XLP) интересным для покупки. В ETF входят 38 акций американских компаний первичного потребительского спроса. Такие компании занимаются производством и розничной торговлей продуктами питания, напитками, табачной продукцией, товарами личной гигиены. Компании, отвечающие на нецикличные потребительские потребности, демонстрируют защитные свойства, поскольку спрос на их продукцию или услуги мало подвержен экономическим циклам. Подобные защитные истории могут продемонстрировать большую устойчивость к охлаждению американской экономики, а их акции привлечь интерес инвесторов в период турбулентности на фондовом рынке. Целевая цена акций XLP ETF составляет $81,3, что соответствует апсайду 15% и рейтингу «Покупать».

Бумаги дискреционного потребительского спроса демонстрируют одно из самых значимых укреплений на фондовом рынке США, больший рост показали только представители технологического (+46%) и коммуникационного (+42%) секторов.

Такая динамика отражает ожидания по уверенному увеличению прибыли компаний потребительского дискреционного спроса, которая в IV квартале 2023 года, согласно по данным Factset, покажет рост на 21,5% (г/г), что лучше ожиданий по широкому рынку (+3% (г/г)). Значимое влияние оказывают отдельные сегменты (розничная торговля, отели, рестораны и досуговые заведения) и некоторые компании (Amazon).

Россия

По данным Росстата, за первые 10 месяцев 2023 года розничный оборот вырос на 10% (г/г) в номинальном выражении и на 5,5% в сопоставимых ценах. Более уверенный рост реальных продаж с начала года показали непродовольственные товары (+8,4%) по сравнению с продуктами питания (+2,6%).

Рост потребительской активности в РФ связан в том числе с рекордно низким уровнем безработицы (2,9% в октябре, минимум за историю наблюдений с 1991 года). На российском рынке отмечается кадровый голод в отдельных индустриях, рост реальных заработных плат, увеличение кредитования. Эти факторы сказываются на инфляции.

Инфляция в России существенно превышает целевое значение в 4%: за январь-октябрь 2023 года цены в РФ выросли на 5,47%, а ЦБ РФ повысил прогноз по инфляции на 2023 год до 7-7,5% с 6-7%. В то же время месячные данные по инфляции в пересчете на год с поправкой на сезонность (SAAR) продолжают ускоряться, а в сентябре значение показателя достигло 14,6%, по данным Банка России. ЦБ может продолжить ужесточать монетарную политику в случае сохранения проинфляционного давления, что отрицательно скажется на настроениях на российском фондовом рынке. В то же время в 2024 году ожидается переход к мягкой ДКП. На фоне снижения процентных ставок потребительская активность может улучшиться за счет снижения долговой нагрузки.

Потребительский сектор на российском фондовом рынке

Российский фондовый рынок с начала года показал впечатляющий рост на 45,6%, чему способствовал хороший дивидендный сезон I полугодия, а также ослабление национальной валюты, что положительно для экспортеров. Также рынок демонстрировал восстановление после просадки предыдущего года, произошедшей после начала СВО.

В то же время ралли Индекса МосБиржи остановилось, и тренд перешел в широкий боковик с августа. Бычьи настроения, доминировавшие на российском рынке с начала года, охлаждаются ускорением инфляции, вербальными и монетарными интервенциями ЦБ РФ, которые способствуют торможению ослабления рубля.

Ребазированная динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2023 года

В ноябре «Магнит» анонсировал долгожданные дивиденды за 2022 год в размере 412,13 руб. на акцию (дивдоходность — 6,5%), а также объявил об утверждении кандидатов в совет директоров. Акционеры проголосуют по рекомендациям 28 декабря. Назначение совета директоров, по нашему мнению, позволит компании сохранить акции в Индексе МосБиржи, а выплата дивидендов за 2022 год говорит о вероятности возврата «Магниту» статуса дивидендной фишки и объявления дивидендов за 2023 год в начале следующего года.

«Магнит» первым объявил дивиденды среди крупнейших представителей потребительского сектора («Магнит», X5, FixPrice, «Русагро»), приостановивших выплаты акционерам после начала СВО. X5, FixPrice и «Русагро» до сих пор не поднимают вопрос распределения дивидендов из-за зарубежной регистрации головных компаний. Считаем, что новости дивидендного характера могут стать существенным драйвером для этих бумаг. Учитывая рост акций «Магнита», X5 и «Русагро» с начала года и коррекционные настроения на широком рынке, инвесторам стоит присмотреться к таким бумагам на откатах.

Капитализация дискаунтера FixPrice с начала года снизилась на 14%, а с сентябрьских максимумов — на 35%. Распродажи в бумагах отчасти связаны со слабой динамикой финпоказателей на фоне высокой базы прошлого года: в III квартале 2023 выручка выросла на 6,3% (г/г) до 74,5 млрд руб., чистая прибыль (МСФО 16) — на 6,4% (г/г) до 7,4 млрд руб. Отметим, что в ближайшие кварталы темпы роста выручки могут ускориться на фоне более высокой инфляции и открытия новых магазинов. На котировки также оказало давление решение о редомициляции в Казахстан, что может привести к возобновлению дивидендных выплат, но не гарантирует их получение российскими инвесторами. Целевая цена расписок FixPrice — 406,2 руб., апсайд — 35%, рейтинг — «Покупать».

Драйвером для компаний потребительского сектора, помимо сохранения социальных расходов в бюджете, индексации выплат бюджетникам, инфляции и роста экономики, остается тренд на консолидацию. Так, «Магнит» объявил о приобретении доли в 33% в дальневосточной сети «Самбери» с опционом на полный выкуп в течение пяти лет. Кроме того, в пищевой промышленности была закрыта сделка по приобретению «Русагро» 50% бизнеса крупного игрока в масложировом сегменте ГК «НМЖК», известного под марками «Ряба», Astoria, «Хозяюшка». Подобные сделки позволяют компаниям, выкупающим конкурентов, увеличивать финансовые показатели.

Список российских публичных компаний потребительского сектора пополняется: в ноябре прошло IPO сети магазинов Henderson. IPO прошло по верхней границе объявленного диапазона, а спрос на акции превысил объем размещения. В день начала торгов бумаги в моменте дорожали на 9%, при этом сейчас акции торгуются на 24% дешевле стоимости размещения.

В декабре ожидается размещение акций производителя крепкого алкоголя КЛВЗ «Кристалл», компании с агрессивными планами на рост за счет увеличения мощностей и увеличения доли производства ликеро-водочной продукции и постепенного снижения доли водочных категорий. Менеджмент считает, что локальное производство, позволяющее предлагать цены в разы ниже импортных аналогов посодействует росту доли компании на зрелом и конкурентном рынке. Кроме того, обсуждается IPO производитель алкоголя Ladoga (известен джином Barrister) в 2025 году, о чем в ноябре сообщила компания.

Китай

В то время как основные мировые индексы завершили ноябрь в плюсе, акции материкового Китая завершили месяц в минусе. Индекс CSI 300 в ноябре упал на 2,1% в национальной валюте (+0,3% в долларах США), что является худшим показателем среди основных мировых фондовых индексов. Ноябрьское падение стало четвертым месяцем снижения подряд. Такая динамика особенно выражена на контрасте роста индекса MSCI All-Country World Index, отслеживающего акции в 48 развитых и развивающихся рынках, укрепившегося на 9% в ноябре. Позитив на глобальных фондовых рынках был вызван надеждами на то, что ФРС США закончила повышать процентные ставки.

Разница в динамике индекса CSI 300 и MSCI All-Country World Index

По данным Reuters со ссылкой на Morgan Stanley, в октябре чистый отток акций Китая и Гонконга из активных фондов, набирающих только длинные позиции, составил $3,1 млрд. Это третий месяц подряд, когда чистые продажи превышают $3 млрд.

По данным финансовой организации, отток инвестиций привел к тому, что иностранные фонды, работающие только с длинными позициями, снизили долю китайских активов до минимальных значений с 2018 года. Издательство Reuters пишет, что европейские фонды избавились от около половины своих активов, накопленных с конца 2020 года, и что в октябре также наблюдался ускоренный отток средств из фондов, находящихся в США.

Такое снижение инвестиций в Китай указывает на то, что инвесторы осторожны в отношении восстановления экономики КНР, в особенности на фоне проблем сектора недвижимости и геополитической напряженности.

Ожидания дополнительной политической поддержки растут в условиях слабого восстановления китайской экономики в текущем году. В то же время сектор недвижимости остается ключевой угрозой для экономики на фоне падения продаж домов и инвестиций в недвижимость.

Текущий год может стать третьим годом подряд, который CSI 300 завершит снижением. В то же время такое снижение делает некоторые активы привлекательными. Издательство Bloomberg пишет, что некоторые фонды (например, Fidelity International) делают ставку на разворот.

Китайский фондовый рынок

Китайский фондовый рынок, представленный индексами CSI 300 и Hang Seng на графике ниже, с начала года снизился на 13,5% и на 15,5% в американских долларах соответственно. Индекс потребительских компаний вторичного спроса, обращающихся на гонконгской бирже (ниже на графике: HS CONSUMER DISC), снизился на 16%, первичного спроса (HS COMP STAPLES) — на 27%.

Меньшее снижение циклических компаний в 2023 году может отражать ожидания более существенного улучшения результатов по сравнению с компаниями первичного спроса за счет отмены ковидных ограничений. Более уверенная динамика компаний дискреционного спроса в июле также объясняется тем, что предполагаемые меры правительства КНР по поддержке потребления в первую очередь могут быть направлены на циклические траты (электромобили, электроника и предметы домашнего обихода, культурные и туристические услуги).

Ребазированная динамика китайских индексов с начала 2023 года

Несмотря на слабость китайского рынка в целом, ярким аутсайдером являются бумаги Li Auto, доступные в виде депозитарных расписок на NASDAQ (LI) и акций на Гонконгской бирже (2015.HK).

В III квартале 2023 года выручка автопроизводителя выросла на 271% (г/г) до 34,68 млрд юаней ($4,75 млрд), превзойдя прогнозные 34,1 млрд юаней. Чистая прибыль составила 1,34 юаня на акцию, что лучше прогнозных 0,56 юаня. Уже четыре квартала подряд автопроизводитель отчитывается значительно лучше прогнозов по прибыли. Li Auto — это достаточно молодой игрок, производит гибридные автомобили, планирует запустить в продажу первый электромобиль (BEV) в 2024 году. Компания показывает сильную динамику не только по выручке, но и по прибыли, что выгодно выделяет ее по сравнению с другими производителями электромобилей, многие из которых еще убыточны на уровне операционной и чистой прибыли (XPeng, Polestar, Rivian, Lucid). Целевая цена по распискам Li Auto — $49,1 предполагает апсайд 35%, рейтинг — «Покупать».

1. В 2023 году акции потребительских компаний первичного спроса отстают от широкого американского рынка и потребительских компаний дискреционного спроса. В то время как широкий фондовый рынок с начала года вырос на 20%, а компании дискреционного спроса (IYC ETF) — на 27%, акции потребительских компаний (XLP ETF) снизились на 5%.

2. Прогнозируемый рост прибыли компаний первичного потребительского спроса (ожидается рост чистой прибыли в среднем на 3,8% в IV квартале 2023 года-III квартале 2024 года, по оценкам Refinitiv) и снижение цен с начала года на их акции, на наш взгляд, открывают возможности для инвестиций в эти надежные активы. Снижение доходностей на облигационном рынке США должно помочь этому сектору, дивидендные доходности которого становятся более конкурентными. Считаем бумаги ETF на компании базового потребления (XLP) интересными для покупки.

3. Бумаги дискреционного потребительского спроса демонстрируют одно из самых значимых укреплений на фондовом рынке США, больший рост показали только представители технологического (+46%) и коммуникационного (+42%) секторов. Такая динамика отражает ожидания по уверенному увеличению прибыли компаний потребительского дискреционного спроса, которая в IV квартале 2023 года, по данным Factset, покажет рост на 21,5% (г/г), что лучше ожиданий по широкому рынку (+3% (г/г)). Значимое влияние оказывают отдельные сегменты (розничная торговля, отели, рестораны и досуговые заведения) и некоторые компании (Amazon).

4. Российский фондовый рынок с начала года показал впечатляющий рост на 45,6%, но Индекс МосБиржи буксует в широком боковике с августа. Бычий настрой охлаждается ужесточением ДКП и укреплением рубля по сравнению с уровнями конца лета. В кейсах X5, FixPrice и «Русагро» до сих пор присутствует неопределенность в отношении выплаты дивидендов из-за зарубежных прописок, что в случае подвижек может стать существенным драйвером для этих бумаг. Учитывая коррекционные настроения на рынке, инвесторам стоит присмотреться к этим компаниям на откатах.

5. В российском потребительском секторе, в частности в ритейле и АПК, продолжается тренд на консолидацию. Так, «Магнит» объявил о приобретении доли в 33% в дальневосточной сети «Самбери» с опционом на полный выкуп в течение пяти лет. Кроме того, в пищевой промышленности была закрыта сделка по приобретению «Русагро» 50% бизнеса крупного игрока масложирового сегмента ГК «НМЖК», известного под марками «Ряба», Astoria и «Хозяюшка».

6. Список российских публичных компаний потребительского сектора пополняется: в ноябре прошло IPO сети магазинов Henderson, в декабре ожидается размещение акций производителя крепкого алкоголя КЛВЗ «Кристалл». IPO Henderson привлекло интерес инвесторов: размещение прошло по верхней границе объявленного диапазона, а спрос на акции превысил объем размещения. В день начала торгов бумаги в моменте дорожали на 9%, при этом сейчас акции торгуются на 24% ниже стоимости размещения.

7. Индекс CSI 300 может завершить 2023 год снижением третий год подряд. На настроениях сказываются более медленные, чем рассчитывал рынок, темпы восстановления китайской экономики после пандемии. Беспокойство вызывают проблемы рынка недвижимости, осложнение геополитической повестки, что приводит к оттоку зарубежного капитала с фондового рынка Китая. В то же время отдельные бумаги демонстрируют впечатляющий рост на фоне сильных финансовых результатов. Среди перспективных эмитентов в Китае выделяем Li Auto.

Наши текущие рейтинги по акциям потребительского сектора

США

Потребительский спрос в США за прошедший год демонстрировал устойчивость, несмотря на повышение ставок и, как следствие, рост стоимости заимствования, а также высокую инфляцию. В то же время к концу года наблюдается охлаждение покупательской активности. Розничные продажи в октябре снизились на 0,1% (м/м), отметилось сокращение продаж в большинстве категорий, включая заправочные станции и автодилеров. Хотя это было первое снижение розничных продаж в месячном выражении с марта, показатель оказался лучше прогнозов экономистов (-0,3%), а сентябрьское значение было пересмотрено в сторону повышения до 0,9% с объявленных ранее 0,7%.

Потребление в период повышенной инфляции поддерживала накопленная за счет ковидных выплат подушка безопасности. По оценкам ФРБ Сан-Франциско, избыточные накопления (дополнительные накопления, сформированные в 2020-2021 гг.) в октябре составляли $0,35 трлн по сравнению с пиковым значением $2,1 трлн в августе 2021 года, что лучше предварительных оценок. В августе ФРБ Сан-Франциско считал, что остаток избыточных накоплений составлял $0,2 трлн по состоянию на конец лета. В то же время отмечается рост использования средств из пенсионных накоплений — 401(k).

Оценка избыточных накоплений домохозяйств США

Рост трат при стагнации реальных заработных плат поддерживало увеличение долга. По данным ФРБ Нью-Йорка, общий долг американских домохозяйств в III квартале 2023 года вырос на 1,3% (кв/кв) до $17,29 трлн. Платежи по растущему долгу также помогали выплачивать государственные меры поддержки населению. В то же время последние данные указывают на то, что население начинает испытывать трудности в выплате долгов. Совокупный уровень просроченной задолженности в III квартале 2023 года увеличился на 0,4 п.п. до 3% по сравнению со II кварталом 2023 года. В частности, растут просрочки по кредитным картам, что также подтверждается комментариями ритейлеров.

Общий долг домохозяйств США

Рынок труда остается сильным, но вместе с тем присутствуют сигналы о его охлаждении. Уровень безработицы в США остается на исторически низких уровнях (3,9% в октябре), в то же время в последние месяцы отмечается рост безработицы (с 3,5% в августе). На таком фоне мы можем увидеть продолжение перераспределения трат в пользу базовых необходимостей (продукты питания) в ущерб дорогостоящим товарам длительного пользования.

Помимо изменений в бюджетах семей, на траты также влияет смена потребительских привычек. Одним из последних веяний является рост популярности препаратов для похудения (Ozempic, Wegovy, Mounjaro, Zepbound), что вызывает дискуссии среди производителей продуктов питания и ритейлеров об их влиянии на предпочтения населения.

В октябре менеджмент Walmart сказал, что замечает изменения спроса на продукты со стороны людей, принимающих лекарства, подавляющие аппетит. По словам менеджмента Walmart, такие покупатели потребляют меньше единиц товаров и калорий. Хотя некоторые производители продуктов питания (Hershey's, Keurig Dr. Pepper, PepsiCo) заявили, что не видят влияния таких препаратов на спрос на их продукты, другие представители отрасли утверждают, что разрабатывают новые продукты (Nestle) или готовы изменить размеры порций (Conagra) на фоне данного тренда.

Оценка количества выписанных рецептов на препараты для похудения марок Ozempic и Wegovy

Потребительский сектор на рынке акций США

В этом году акции потребительских компаний первичного спроса отстают от широкого американского рынка и потребительских компаний дискреционного спроса. В то время как широкий фондовый рынок с начала года вырос на 20%, а компании дискреционного спроса (IYC ETF) — на 27%, акции потребительских компаний (XLP ETF) снизились на 5%.

Ребазированная динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2023 года

Ожидания умеренного роста показателей компаний первичного потребительского спроса (ожидается рост чистой прибыли в среднем на 3,8% в IV квартале 2023 года-III квартале 2024 года, по оценкам Refinitiv) вкупе со слабостью бумаг с начала года предоставляет, по нашему мнению, возможность для формирования позиций в защитных бумагах первичного спроса. Снижение доходностей на облигационном рынке США должно поддержать сектор, дивидендные доходности которого становятся более конкурентными. Кроме того, если прогнозы экономистов по существенному замедлению темпов роста ВВП подтвердятся, то мы можем увидеть ротацию капитала из акций дискреционных компаний в бумаги эмитентов базового спроса, которые являются защитными кейсами.

Считаем ETF на отрасль потребительского повседневного спроса (XLP) интересным для покупки. В ETF входят 38 акций американских компаний первичного потребительского спроса. Такие компании занимаются производством и розничной торговлей продуктами питания, напитками, табачной продукцией, товарами личной гигиены. Компании, отвечающие на нецикличные потребительские потребности, демонстрируют защитные свойства, поскольку спрос на их продукцию или услуги мало подвержен экономическим циклам. Подобные защитные истории могут продемонстрировать большую устойчивость к охлаждению американской экономики, а их акции привлечь интерес инвесторов в период турбулентности на фондовом рынке. Целевая цена акций XLP ETF составляет $81,3, что соответствует апсайду 15% и рейтингу «Покупать».

Бумаги дискреционного потребительского спроса демонстрируют одно из самых значимых укреплений на фондовом рынке США, больший рост показали только представители технологического (+46%) и коммуникационного (+42%) секторов.

Такая динамика отражает ожидания по уверенному увеличению прибыли компаний потребительского дискреционного спроса, которая в IV квартале 2023 года, согласно по данным Factset, покажет рост на 21,5% (г/г), что лучше ожиданий по широкому рынку (+3% (г/г)). Значимое влияние оказывают отдельные сегменты (розничная торговля, отели, рестораны и досуговые заведения) и некоторые компании (Amazon).

Россия

По данным Росстата, за первые 10 месяцев 2023 года розничный оборот вырос на 10% (г/г) в номинальном выражении и на 5,5% в сопоставимых ценах. Более уверенный рост реальных продаж с начала года показали непродовольственные товары (+8,4%) по сравнению с продуктами питания (+2,6%).

Рост потребительской активности в РФ связан в том числе с рекордно низким уровнем безработицы (2,9% в октябре, минимум за историю наблюдений с 1991 года). На российском рынке отмечается кадровый голод в отдельных индустриях, рост реальных заработных плат, увеличение кредитования. Эти факторы сказываются на инфляции.

Инфляция в России существенно превышает целевое значение в 4%: за январь-октябрь 2023 года цены в РФ выросли на 5,47%, а ЦБ РФ повысил прогноз по инфляции на 2023 год до 7-7,5% с 6-7%. В то же время месячные данные по инфляции в пересчете на год с поправкой на сезонность (SAAR) продолжают ускоряться, а в сентябре значение показателя достигло 14,6%, по данным Банка России. ЦБ может продолжить ужесточать монетарную политику в случае сохранения проинфляционного давления, что отрицательно скажется на настроениях на российском фондовом рынке. В то же время в 2024 году ожидается переход к мягкой ДКП. На фоне снижения процентных ставок потребительская активность может улучшиться за счет снижения долговой нагрузки.

Потребительский сектор на российском фондовом рынке

Российский фондовый рынок с начала года показал впечатляющий рост на 45,6%, чему способствовал хороший дивидендный сезон I полугодия, а также ослабление национальной валюты, что положительно для экспортеров. Также рынок демонстрировал восстановление после просадки предыдущего года, произошедшей после начала СВО.

В то же время ралли Индекса МосБиржи остановилось, и тренд перешел в широкий боковик с августа. Бычьи настроения, доминировавшие на российском рынке с начала года, охлаждаются ускорением инфляции, вербальными и монетарными интервенциями ЦБ РФ, которые способствуют торможению ослабления рубля.

Ребазированная динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2023 года

В ноябре «Магнит» анонсировал долгожданные дивиденды за 2022 год в размере 412,13 руб. на акцию (дивдоходность — 6,5%), а также объявил об утверждении кандидатов в совет директоров. Акционеры проголосуют по рекомендациям 28 декабря. Назначение совета директоров, по нашему мнению, позволит компании сохранить акции в Индексе МосБиржи, а выплата дивидендов за 2022 год говорит о вероятности возврата «Магниту» статуса дивидендной фишки и объявления дивидендов за 2023 год в начале следующего года.

«Магнит» первым объявил дивиденды среди крупнейших представителей потребительского сектора («Магнит», X5, FixPrice, «Русагро»), приостановивших выплаты акционерам после начала СВО. X5, FixPrice и «Русагро» до сих пор не поднимают вопрос распределения дивидендов из-за зарубежной регистрации головных компаний. Считаем, что новости дивидендного характера могут стать существенным драйвером для этих бумаг. Учитывая рост акций «Магнита», X5 и «Русагро» с начала года и коррекционные настроения на широком рынке, инвесторам стоит присмотреться к таким бумагам на откатах.

Капитализация дискаунтера FixPrice с начала года снизилась на 14%, а с сентябрьских максимумов — на 35%. Распродажи в бумагах отчасти связаны со слабой динамикой финпоказателей на фоне высокой базы прошлого года: в III квартале 2023 выручка выросла на 6,3% (г/г) до 74,5 млрд руб., чистая прибыль (МСФО 16) — на 6,4% (г/г) до 7,4 млрд руб. Отметим, что в ближайшие кварталы темпы роста выручки могут ускориться на фоне более высокой инфляции и открытия новых магазинов. На котировки также оказало давление решение о редомициляции в Казахстан, что может привести к возобновлению дивидендных выплат, но не гарантирует их получение российскими инвесторами. Целевая цена расписок FixPrice — 406,2 руб., апсайд — 35%, рейтинг — «Покупать».

Драйвером для компаний потребительского сектора, помимо сохранения социальных расходов в бюджете, индексации выплат бюджетникам, инфляции и роста экономики, остается тренд на консолидацию. Так, «Магнит» объявил о приобретении доли в 33% в дальневосточной сети «Самбери» с опционом на полный выкуп в течение пяти лет. Кроме того, в пищевой промышленности была закрыта сделка по приобретению «Русагро» 50% бизнеса крупного игрока в масложировом сегменте ГК «НМЖК», известного под марками «Ряба», Astoria, «Хозяюшка». Подобные сделки позволяют компаниям, выкупающим конкурентов, увеличивать финансовые показатели.

Список российских публичных компаний потребительского сектора пополняется: в ноябре прошло IPO сети магазинов Henderson. IPO прошло по верхней границе объявленного диапазона, а спрос на акции превысил объем размещения. В день начала торгов бумаги в моменте дорожали на 9%, при этом сейчас акции торгуются на 24% дешевле стоимости размещения.

В декабре ожидается размещение акций производителя крепкого алкоголя КЛВЗ «Кристалл», компании с агрессивными планами на рост за счет увеличения мощностей и увеличения доли производства ликеро-водочной продукции и постепенного снижения доли водочных категорий. Менеджмент считает, что локальное производство, позволяющее предлагать цены в разы ниже импортных аналогов посодействует росту доли компании на зрелом и конкурентном рынке. Кроме того, обсуждается IPO производитель алкоголя Ladoga (известен джином Barrister) в 2025 году, о чем в ноябре сообщила компания.

Китай

В то время как основные мировые индексы завершили ноябрь в плюсе, акции материкового Китая завершили месяц в минусе. Индекс CSI 300 в ноябре упал на 2,1% в национальной валюте (+0,3% в долларах США), что является худшим показателем среди основных мировых фондовых индексов. Ноябрьское падение стало четвертым месяцем снижения подряд. Такая динамика особенно выражена на контрасте роста индекса MSCI All-Country World Index, отслеживающего акции в 48 развитых и развивающихся рынках, укрепившегося на 9% в ноябре. Позитив на глобальных фондовых рынках был вызван надеждами на то, что ФРС США закончила повышать процентные ставки.

Разница в динамике индекса CSI 300 и MSCI All-Country World Index

По данным Reuters со ссылкой на Morgan Stanley, в октябре чистый отток акций Китая и Гонконга из активных фондов, набирающих только длинные позиции, составил $3,1 млрд. Это третий месяц подряд, когда чистые продажи превышают $3 млрд.

По данным финансовой организации, отток инвестиций привел к тому, что иностранные фонды, работающие только с длинными позициями, снизили долю китайских активов до минимальных значений с 2018 года. Издательство Reuters пишет, что европейские фонды избавились от около половины своих активов, накопленных с конца 2020 года, и что в октябре также наблюдался ускоренный отток средств из фондов, находящихся в США.

Такое снижение инвестиций в Китай указывает на то, что инвесторы осторожны в отношении восстановления экономики КНР, в особенности на фоне проблем сектора недвижимости и геополитической напряженности.

Ожидания дополнительной политической поддержки растут в условиях слабого восстановления китайской экономики в текущем году. В то же время сектор недвижимости остается ключевой угрозой для экономики на фоне падения продаж домов и инвестиций в недвижимость.

Текущий год может стать третьим годом подряд, который CSI 300 завершит снижением. В то же время такое снижение делает некоторые активы привлекательными. Издательство Bloomberg пишет, что некоторые фонды (например, Fidelity International) делают ставку на разворот.

Китайский фондовый рынок

Китайский фондовый рынок, представленный индексами CSI 300 и Hang Seng на графике ниже, с начала года снизился на 13,5% и на 15,5% в американских долларах соответственно. Индекс потребительских компаний вторичного спроса, обращающихся на гонконгской бирже (ниже на графике: HS CONSUMER DISC), снизился на 16%, первичного спроса (HS COMP STAPLES) — на 27%.

Меньшее снижение циклических компаний в 2023 году может отражать ожидания более существенного улучшения результатов по сравнению с компаниями первичного спроса за счет отмены ковидных ограничений. Более уверенная динамика компаний дискреционного спроса в июле также объясняется тем, что предполагаемые меры правительства КНР по поддержке потребления в первую очередь могут быть направлены на циклические траты (электромобили, электроника и предметы домашнего обихода, культурные и туристические услуги).

Ребазированная динамика китайских индексов с начала 2023 года

Несмотря на слабость китайского рынка в целом, ярким аутсайдером являются бумаги Li Auto, доступные в виде депозитарных расписок на NASDAQ (LI) и акций на Гонконгской бирже (2015.HK).

В III квартале 2023 года выручка автопроизводителя выросла на 271% (г/г) до 34,68 млрд юаней ($4,75 млрд), превзойдя прогнозные 34,1 млрд юаней. Чистая прибыль составила 1,34 юаня на акцию, что лучше прогнозных 0,56 юаня. Уже четыре квартала подряд автопроизводитель отчитывается значительно лучше прогнозов по прибыли. Li Auto — это достаточно молодой игрок, производит гибридные автомобили, планирует запустить в продажу первый электромобиль (BEV) в 2024 году. Компания показывает сильную динамику не только по выручке, но и по прибыли, что выгодно выделяет ее по сравнению с другими производителями электромобилей, многие из которых еще убыточны на уровне операционной и чистой прибыли (XPeng, Polestar, Rivian, Lucid). Целевая цена по распискам Li Auto — $49,1 предполагает апсайд 35%, рейтинг — «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба