7 декабря 2023 Финам

Аналитики «Финама» подготовили стратегию по сырьевому сектору, в которой представили прогнозы и рекомендации.

Основные тенденции в секторе производителей базовых материалов

1. Уходящий год оказался сложным для рынков промышленных металлов, которые находились под давлением на фоне затянувшейся борьбы с инфляцией посредством поднятия ставок. Надежды на устойчивый спрос в КНР после выхода из ковидной паузы не оправдались, и вместо драйвера роста рынка Китай оказался его тормозом.

2. К концу года на рынках сохраняется в целом неустойчивая ситуация, однако в конце ноября проявились отдельные сигналы, которые могут предвещать оживление в конце текущего и в начале следующего года. В их числе — рост стоимости морских перевозок, а также положительная динамика в меди и продукции черной металлургии.

3. На обострении геополитической обстановки и на ожиданиях скорого смягчения денежно-кредитной политики цены на золото вырвались из многолетнего диапазона и обновили максимумы. Возможно техническое инерционное продолжение роста в сторону $2200 за унцию, прежде чем цены стабилизируются. Этот рост придает новый импульс акциям золотодобывающего сегмента.

4. Российский рынок акций перешел от подъема к консолидации, из которой возможен выход как в сторону новогоднего ралли, так и в коррекцию.

5. Сталелитейные компании адаптировались к сокращению экспорта за счет опережающего роста внутреннего спроса на металлопродукцию. Загрузка мощностей близка к максимальным уровням. Возобновление раскрытия отчетности, неплохие результаты и ожидания завершения дивидендной паузы поддержали динамику акций металлургов на уровне как минимум не хуже рынка. Нашим выбором в секторе являются «Северсталь» и ММК.

6. В горнодобывающем секторе только акции золотодобытчиков на фоне роста золота и девальвации рубля показывают подъем, сопоставимый с Индексом МосБиржи. Преимущество, несмотря на санкции против компании, остается за «Полюсом» благодаря ориентации на внутренний рынок, низкой себестоимости и перспективам роста добычи. В акциях Polymetal сохраняются высокие риски в связи с непростым процессом корпоративной трансформации, конечная конфигурация которой все еще не очевидна.

7. Акции экспортеров находятся под давлением из-за слабой динамики цен на продукцию и введения экспортных пошлин. В их числе — производители цветных промышленных металлов и удобрений. Ценные бумаги «Норникеля» и «ФосАгро» оценены рынком близко к нашей фундаментальной оценке, но могут снова стать привлекательными в случае продолжения коррекции.

8. В отраслевых американских акциях наблюдается высокая волатильность, благодаря чему сохраняется возможность зарабатывать на колебаниях цены.

9. Рынку китайских акций пока не удается развернуть тренд к росту на фоне замедления экономики КНР и сложностей в торговых отношениях с США. Однако в случае разворота рынка акции горно-металлургической отрасли могут «выстрелить».

Текущие идеи по акциям отраслевых эмитентов

Спрос на материалы проявляет отдельные признаки оживления

Уходящий год оказался сложным для рынков промышленных металлов, которые находились под давлением на фоне затянувшейся борьбы с инфляцией посредством поднятия ставок. Надежды на устойчивый спрос в Китае после выхода из ковидной паузы оказались тщетными, и вместо драйвера роста рынка Китай оказался его тормозом. К концу года на рынках сохраняется в целом неустойчивая ситуация. Стимулы китайского руководства пока еще не дают ощутимого эффекта, накопленные проблемы в строительной отрасли тоже пока никуда не делись. А между тем на Китай приходится более половины мирового потребления промышленных металлов.

Ключевые индикаторы, 5 лет

В то же время в конце ноября проявились некоторые разрозненные, но достаточно заметные сигналы, которые могут предвещать оживление рынков в конце текущего и в начале следующего года. Так, за последний месяц более чем вдвое подскочил Baltic Dry Index, который отражает динамику стоимости фрахта морских перевозок. Еще в начале ноября он составлял 1385 пунктов, а в конце месяца достиг уровня 2937 пунктов.

Динамика базовых цен в черной металлургии, 3 года

Цены на коксующийся уголь и железную руду повышаются с конца лета. Возможно, что-то намечается и на рынке стали: если в России цены на горячекатаный лист умеренно снижаются, а в Китае относительно стабильны, то в США в последние дни начался неожиданный рост.

Наконец, на фоне слабой динамики алюминия и никеля цены на медь, которые часто выступают опережающим индикатором для рынков, разворачиваются к росту и уже превысили $8500 за тонну. Впрочем, причина роста меди может быть локальной — так рынок реагирует на угрозу закрытия в Панаме крупного медного рудника компании First Quantum Minerals.

Динамика цен на основные промышленные металлы, 3 года

Пока трудно сказать, получат ли развитие эти факторы и насколько серьезно они повлияют на рынки. Между тем в 2024 году ожидается переход от ужесточения денежно-кредитной политики ФРС США и мировых центробанков к ее смягчению. Это также может оказать стимулирующее действие на производственную активность и, как следствие, может поддержать спрос на металлы.

Первый эффект от ожидания перехода к снижению ставок проявил себя в динамике золота. Новое обострение обстановки на Ближнем Востоке в октябре подняло котировки золота, однако на этом драгметалл не сумел выйти за границы диапазона последних четырех лет. Но подкрепленное «голубиной» риторикой представителей ФРС США, допустивших, что цикл подъема ставок завершен, золото смогло в начале декабря обновить исторические максимумы. Если этот прорыв не окажется ложным, то после выхода за пределы торгового диапазона котировки золота могут получить технический инерционный импульс со стороны биржевых игроков и продвинутся до $2200 за унцию, прежде чем перейдут к консолидации на новых уровнях.

Поддержку золоту весь год продолжали оказывать центробанки. По данным World Gold Council, за первые три квартала спрос со стороны центральных банков с начала года на 14% превысил аналогичный период прошлого года и составил рекордные 800 тонн. При этом отток из золотых ETF продолжился, однако заметно замедлился по сравнению с 2022 годом.

Ввиду противоречивой ситуации на рынках надежные бумаги сектора остаются актуальными для долгосрочных инвестиций. Преимущество, на наш взгляд, все еще сохраняется за отраслью золотодобычи.

Российские акции перешли к консолидации

Российский рынок акций в 2023 году оказался на подъеме благодаря целому списку причин, в числе которых — девальвация рубля, увеличение денежной массы, репатриация капиталов, рост присутствия на рынке частных инвесторов на фоне роста доходов, которые нужно куда-то вкладывать, реинвестирование дивидендов и блокировка нерезидентов.

Индекс металлов и добычи МосБиржи во второй половине года показал отставание от широкого рынка. Любопытно, что акции таких секторов, как черная металлургия и золотодобыча, попавших под санкции, но больше ориентированных на внутренний рынок, даже при том, что они продолжают выдерживать дивидендную паузу, показали рост как минимум не хуже рынка. В то время как экспортеры, даже не попавшие под санкции, заметно отстали из-за неустойчивой динамики цен на продукцию и увеличения фискальной нагрузки на экспортеров.

В IV квартале рынок перешел в фазу консолидации, из которой он может выйти как в сторону новогоднего ралли, так и в коррекцию. В пользу роста может сработать восстановление мировых цен и поддержание внутреннего спроса, а также новый приток свободных денег на рынок. В пользу коррекции — исчерпание потенциала восстановительного роста российской промышленности, рост налогового бремени и процентных ставок, а также возможный навес акций после сворачивания эмитентами программ депозитарных расписок и выкупа бумаг у нерезидентов.

Черная металлургия восстановилась после санкций

Сталелитейная отрасль, больше ориентированная на внутренний рынок, чем на экспорт, уже к середине года практически полностью восстановила объемы производства. Загрузка мощностей вышла на докризисные уровни и близка к максимальным значениям. Это произошло за счет внутреннего спроса, который рос опережающими темпами и сумел заместить основную часть потерянного в условиях санкций стального экспорта.

По данным Росстата, производство чугуна в РФ за 10 месяцев 2023 года по сравнению с непростым 2022 годом увеличилось на 6,3%, нелегированной стали — на 7,6%, готового проката — на 4,1%. Рост спроса на металлопродукцию по итогам 2023 года ожидается в районе 6%. Спрос поддерживается прежде всего высокими темпами жилищного строительства, на долю которого приходится большая часть потребления металлопродукции. Вклад в динамику вносит также реализация транспортных инфраструктурных проектов и восстановление производства в машиностроении.

Спрос в машиностроении и в инфраструктурном строительстве, вероятно, продолжит увеличиваться, однако в целом можно ожидать замедления динамики, так как, во-первых, загрузка производственных мощностей сталелитейных заводов уже близка к максимальной и, во-вторых, строительство жилья по ипотеке может тормозиться из-за роста кредитных ставок.

Внутренние цены на металлопродукцию из-за сокращения экспорта все меньше связаны с мировыми, однако, похоже, коррелируют с динамикой валюты. Во второй половине года они получили импульс на фоне ослабления рубля, а в IV квартале одновременно с мерами по стабилизации валютных курсов немного скорректировались. Хотя цены заметно ниже пиковых значений 2022 года, они все же выше, чем в докризисные времена. Это должно обеспечить металлургам достойные результаты по итогам года. Хотя, снизив экспорт, сталелитейщики меньше выиграли от девальвации рубля, но зато они меньше и теряют из-за введения «курсовых» пошлин на экспорт.

Цены на металлопрокат в Москве

Акции сталелитейных компаний в 2023 году демонстрируют динамику сильнее или как минимум не хуже рынка. Этому способствует возобновление раскрытия финансовой отчетности, показавшей, что отрасль очень неплохо справляется с последствиями санкций.

Кроме того, рынок ожидает от металлургов возобновления регулярных дивидендных выплат, так как ранее они каждый квартал возвращали акционерам до 100% свободного денежного потока и считались дивидендными фишками. Однако мы полагаем, что в новых обстоятельствах возобновления дивидендов может не произойти, и строим свою оценку без их учета.

Крупнейшие российские сталелитейные корпорации — это полностью частные компании, в каждой из них владелец контролирует около 80% капитала. Он может быть не заинтересован в получении дивидендов, если не найдет для этих средств достойных объектов для инвестиций. В этом случае оставить прибыль у компании и использовать ее для расширения и модернизации производства может оказаться выгоднее. Тем более что в последнее время власти чаще укоряют металлургов в получении дивидендов в ущерб инвестициям в развитие, обосновывая этим усиление налогового прессинга.

Мы вернулись к анализу сталелитейных компаний, после того, как они возобновили раскрытие финансовой отчетности. Полагаем, что их акции сохраняют потенциал роста, так как остаются недооцененными по отношению к зарубежным аналогам даже с учетом санкционного дисконта.

Группа «Северсталь» Алексея Мордашова представляет собой яркий пример успешной адаптации бизнеса в условиях жестких санкций. Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. Если раньше продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы, то теперь, по заявлениям представителей «Северстали», около 90% продаж приходится на внутренний рынок.

«Северсталь» практически восстановила загрузку производственных мощностей и объемы продаж до докризисного уровня и по итогам 2023 года планирует вернуться к выпуску стали на уровне 11,5 млн тонн после того, как в 2022 году он снижался до 10,69 млн тонн. По результатам 9 месяцев 2023 года «Северсталь» увеличила производство на 5% до 8,35 млн тонн, продажи металлопродукции составили 8,16 млн тонн. По данным финансовой отчетности за 6 месяцев 2023 года, на фоне снижения цен реализации выручка сократилась на 9,9% (г/г), EBITDA — на 11,5% (г/г), чистая прибыль — на 10,5% (г/г). При этом FCF увеличился на 0,6%, а чистый долг вышел в зону отрицательных значений. Отчетность по МСФО за III квартал пока не раскрывалась.

Наша целевая цена по акциям «Северстали» составляет 1678 руб. с апсайдом к текущей цене на уровне 31,3%, что соответствует рейтингу «Покупать».

Группа ММК Виктора Рашникова была традиционно ориентирована на внутренний рынок и уже в силу этого менее подвержена влиянию санкций. Компания не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную денежную подушку, инвестирует в развитие и повышает интеграцию в сырье. Сильная динамика внутреннего спроса позволила вернуть производство к высокой загрузке.

Производство стали ММК за 9 месяцев 2023 г. выросло на 11,4% (г/г) и составило 9 869 тыс. тонн. Продажи металлопродукции увеличились на 10,9% (г/г) до 8 893 тыс. тонн. На фоне восстановления объемов производства финансовые результаты ММК за I полугодие 2023 года снизились под влиянием более низких цен реализации. Выручка компании сократилась на 12,5%, показатель EBITDA — на 14,5%, а чистая прибыль — на 9,1%. FCF уменьшился на 48,3% до 9,0 млрд руб. с учетом роста CAPEX на 35,5%. Отчетность по МСФО за III квартал пока не раскрывалась.

Несмотря на уже произошедший рост акций и затянувшуюся дивидендную паузу, мы считаем, что капитализация ММК сохраняет достаточный потенциал для роста в среднесрочной перспективе. Наша целевая цена по акциям компании на 2024 год сохраняется на уровне 65,34 руб., апсайд составляет 29,2%, что соответствует рейтингу «Покупать».

Группа НЛМК Владимира Лисина в наименьшей степени оказалась подвержена санкциям и смогла сохранить свой экспорт благодаря наличию собственных прокатных мощностей в ЕС и США. Однако компания с середины 2022 года не раскрывает операционные показатели, а опубликованная после длительного перерыва отчетность за I полугодие 2023 года имеет неполный и фрагментированный вид, поэтому акции НЛМК остаются на пересмотре.

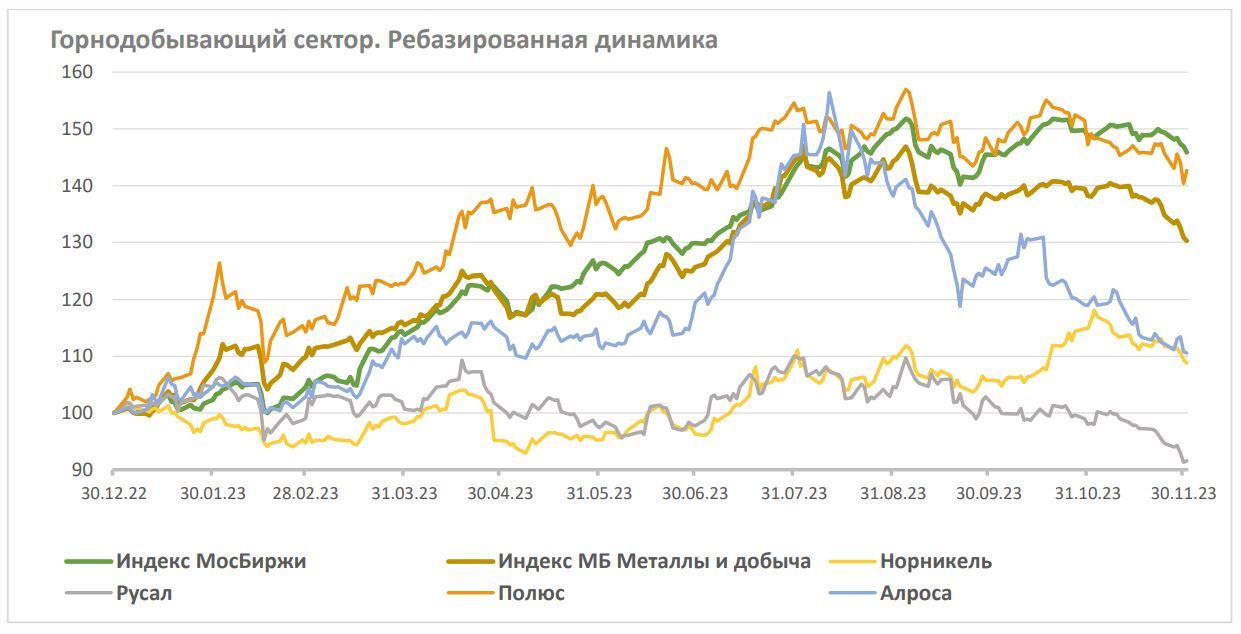

Горнодобывающий сектор: цены и валютный курс решают все

Горнодобывающий сегмент, за исключением золотодобычи, выглядит в этом году слабее рынка под давлением снижения цен на продукцию, усложнения логистики и усиления налогового бремени.

Продавая львиную долю продукции на экспорт, эти компании довольно уязвимы к динамике внешнего спроса, который не могут компенсировать за счет внутреннего рынка, и вынуждены менять географию продаж, получая рост затрат на логистику и увеличивая оборотный капитал.

Акции «Норникеля» остаются под давлением из-за снижения цен на никель и на палладий, а также из-за сокращения производства и снижения прогнозов. В мировом никеле продолжает накапливаться умеренный профицит в связи с сильным ростом производства в Индонезии и Китае, а палладий теряет позиции по мере роста выпуска электромобилей.

«Норникель» за 9 месяцев 2023 г. показал сокращение производства никеля на 8,8% (г/г) и меди на 4,1% (г/г) в связи с проведением плановых ремонтов, а также рост производства палладия на 0,8% (г/г) и платины на 7,5% (г/г) за счет переработки накопленного незавершенного производства. В III квартале 2023 года наблюдается быстрый восстановительный рост производства никеля и меди в квартальном выражении и снижение по палладию и платине.

Финансовые результаты компании в I полугодии 2023 года выглядят скромно: выручка сократилась на 20,2% (г/г), показатель EBITDA снизился на 29,7% (г/г), при этом рентабельность сохранилась на высоком уровне — 47%. Чистая прибыль упала на 78,9% (г/г). Однако на фоне сокращения операционных затрат и инвестиций «Норникель» заметно нарастил FCF, что позволило компании после более чем полуторагодового перерыва возобновить распределение дивидендов.

Совет директоров рекомендовал дивиденды за 9 месяцев 2023 года в размере 915,33 руб. на акцию. Дивидендная доходность составляет около 5,3%, реестр будет закрыт 26 декабря. Кроме того, совет директоров рекомендовал провести дробление акций в соотношении 1:100, что сделает их более доступными для розничных инвесторов и повысит ликвидность. Если решение будет утверждено акционерами на собрании 7 декабря, сплит акций «Норникеля» может завершиться в I квартале 2024 года.

«Норникель» остается крепкой и устойчивой компанией, важнейшим поставщиком металлов на мировой рынок с хорошими перспективами долгосрочного роста после реализации заявленной инвестиционной программы. Наша целевая цена по акциям «Норникеля» на 2024 год установлена на уровне 18 234 руб., апсайд к текущей цене составляет 8,8%, что соответствует рейтингу «Держать». В случае углубления коррекции на рынке они могут стать интересными для покупки.

Положение «Русала» выглядит гораздо более уязвимым. Компания зависит от импорта сырья для производства алюминия и после потери некоторых своих источников глинозема вынуждена увеличивать закупки у сторонних поставщиков, что увеличивает себестоимость и снижает рентабельность. В I полугодии 2023 года себестоимость производства тонны первичного алюминия в «Русале» составила $2297, что сопоставимо с биржевыми котировками металла. В I полугодии 2023 года выручка «Русала» сократилась на 16,9% (г/г) до $5,9 млрд, скорректированная EBITDA упала на 84% (г/г) до $290 млн (рентабельность EBITDA снизилась до 4,9% (г/г)). Чистая прибыль упала на 75%, (г/г) при этом компания получила операционный убыток, выйдя в прибыль за счет неоперационных статей.

Хотя компания также не попала под прямые санкции, давление на ее продукцию усиливается. В США ввели запретительную экспортную пошлину в 200% на ввоз российского алюминия, а также любых изделий, изготовленных с использованием алюминия российского происхождения вне зависимости от его доли в изделии и от места производства изделий. В такой ситуации те компании, которые поставляют свою продукцию на рынок США будут вынуждены избегать закупать российский металл. Из-за этого «Русалу» приходится менять географию экспорта в сторону Азии.

У компании сохраняется высокая долговая нагрузка. К середине года отношение чистого долга к 12М EBITDA подскочило выше 12х. В то же время «Русал» планирует запустить несколько новых проектов, что может еще более увеличить долг. В настоящее время рейтинг и целевая цена по акциям «Русала» находятся на пересмотре.

Российский сектор золотодобычи, несмотря на жесткие санкции, остается в лидерах горнодобывающей отрасли благодаря росту цен, девальвации рубля, большой доле продаж на внутреннем рынке и возможности перенаправить экспорт на рынки дружественных стран.

Фаворитом в секторе остается «Полюс» — крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. Компания входит в мировой топ-3 по запасам и рассчитывает с 2026 года начать разрабатывать одно из крупнейших месторождений золота Сухой Лог, что может увеличить ее добычу как минимум на 70%.

Хотя «Полюс» включен в SDN-лист Минфина США, он оказался не слишком уязвим для санкций. Компания реализует золото внутри страны, ее выручка отражает не только цену золота, но и валютный курс, определяемые Банком России на основе рыночных котировок.

Динамика цен на золото в 2023 г.

В I полугодии 2023 года «Полюс» восстановил добычу, увеличив выпуск золота на 36% (г/г) до 1,448 млн унций, продажи — на 24% (г/г) до 1,261 млн унций. На 2023 год прогноз добычи подтвержден на уровне 2,8-2,9 млн унций золота. Скорректированная чистая прибыль «Полюса» по МСФО в январе-июне 2023 года выросла на 33% по сравнению с аналогичным периодом прошлого года до $1,05 млрд, скорректированная EBITDA — на 37% до $1,687 млрд.

Наш рейтинг по акциям «Полюса» сохраняется на уровне «Покупать» с целевой ценой 12 116 руб. апсайд к текущей цене составляет 12,2%. Кроме того, мы рассчитываем, что компания возобновит дивидендные выплаты в 2024 году. По нашей оценке, дивидендная доходность акций «Полюса» может составить порядка 5,0%. Однако этому может помешать проведенный компанией в 2023 году выкуп около 30% акций по завышенной к рынку цене с привлечением заемных средств, что увеличило долговую нагрузку.

Акции Polymetal International PLC — второго в России производителя золота и первого по добыче серебра — остаются на пересмотре. После завершившейся редомициляции с острова Джерси в Казахстан компания намерена продать российское подразделение, которое попало в SDN-лист Минфина США, и сосредоточиться на развитии бизнеса в Казахстане. Между тем на российские активы приходится 2/3 всей добычи и почти вся переработка руды. Это создает проблемы с оценкой будущей стоимости Polymetal и дополнительные риски по его акциям.

Кроме того, недавно компания предложила российским владельцам акций, права на которые заблокированы в НРД, обменять их на акции компании, имеющие листинг на бирже казахстанского Международного финансового центра в Астане (AIX). Акционеры рассмотрят это предложение на внеочередном собрании 8 декабря 2023 года. Компания считает, что обмен позволит восстановить ограниченные права акционеров и вернет им возможность голосовать и получать дивиденды. Пока нет полной ясности, будут ли после обмена эти акции допущены к торгам на Московской бирже. На бирже AIX они сейчас стоят на 20-25% дешевле, но постепенно этот спред сужается.

Алмазодобывающая компания «Алроса» оказалась под серьезными санкциями и также попала в американский SDN-лист, что закрывает возможности для расчетов в долларах и создает проблемы с совершением сделок. С марта 2022 года «Алроса» засекретила данные о продажах. Тем не менее, похоже, что компания сохраняет устойчивость, исполняет планы по добыче алмазов и находит способы реализации своей продукции.

В августе 2023 года «Алроса» после перерыва возобновила раскрытие финансовой отчетности, опубликовав сокращенную отчетность за I полугодие 2023 года, где в сравнении также стали известны данные за I полугодие 2022 года. Данные за вторую половину и весь прошлый год пока недоступны. По итогам I полугодия 2023 года, несмотря на все сложности и на падение цен на алмазы, компания получила рекордную (в рублях) для сопоставимого периода выручку в размере 188,16 млрд руб., что на 0,2% больше, чем в аналогичном периоде прошлого года, который тоже, как оказалось, был рекордным — на 3,5% больше предыдущего рекордного I полугодия 2021 года. При этом полугодовая чистая прибыль составила 55,57 млрд руб., показав падение на 34,9% к I полугодию 2022 года и рост на 2,5% к I полугодию 2021 года. По результатам отчетного периода даже было решено выплатить дивиденды в размере 3,77 руб. на акцию. Дивидендная доходность составила 4,9%.

В настоящее время страны G7 и ЕС рассматривают введение новых ограничений на российские алмазы, чтобы вытеснить их на менее маржинальные рынки и снизить доходы РФ от их экспорта. Обсуждается запрет на ввоз в эти страны алмазов из России, а также бриллиантов и ювелирных изделий из российских алмазов величиной от одного карата и выше независимо от места их изготовления.

Это может оказать умеренно негативный эффект на результаты «Алросы» в 2024 году. Как видно из графика с портала по торговле бриллиантами PriceScope, ожидания санкций против российских алмазов не вызывает роста цен на камни от одного карата и выше, на которые предлагается ввести запрет, на опасениях дефицита. Напротив, цены на них снижаются, возможно, на ожиданиях увеличения дисконта. А дорожают, хотя и с низкой базы, камни до одного карата, запрет на которые не вводится.

В настоящее время рейтинг и целевая цена по акциям «Алросы» находятся на пересмотре.

Производители удобрений недоступны для санкций

Производство удобрений стало одной из отраслей, которая не попала под прямые санкции, так как удобрения относятся к категории товаров первой необходимости наряду с сельскохозяйственной продукцией, не подлежащей запретам, и по ним нет ограничений по валюте расчетов. В среднем примерно 2/3 удобрений в РФ продается на экспорт и около 1/3 остается в стране. После сокращения экспорта удобрений в 2022 году на 15% (по всей видимости, исключительно за счет калийных удобрений, производство которых в РФ упало в прошлом году на 31,8%) в 2023 году, по оценке Российской ассоциации производителей удобрений (РАПУ), экспорт должен полностью восстановить объемы.

В стране введены квоты на экспорт удобрений для обеспечения внутренних потребностей аграрного сектора, но эти квоты практически не ограничивают экспорт по сравнению с предыдущими периодами, а только не позволяют ему расти слишком быстро в ущерб внутреннему рынку. Внутренние закупки удобрений сельскохозяйственным сектором в 2023 году могут вырасти примерно на 5% до 5,5 млн тонн (в пересчете на 100% питательных веществ). При этом цены на внутреннем рынке остаются «замороженными» с 2021 года.

Мировой рынок минеральных удобрений во второй половине года показывает признаки восстановления потребления после заметного сокращения в предыдущем году. Восстановлению спроса способствуют относительно благоприятный паритет цен на удобрения и с/х продукцию и низкий уровень запасов удобрений на основных рынках. По оценкам IFA и отраслевых организаций, мировое потребление удобрений в 2023 году может вырасти на 2-4%, или 6–7 млн тонн действующего вещества, с дальнейшим восстановлением в 2024 году.

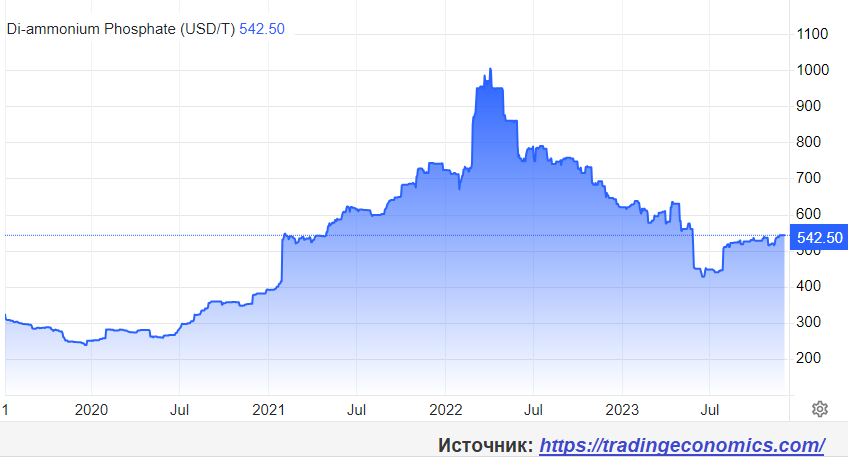

Летом 2023 года цены на удобрения достигли своих минимальных значений за последние два года и к осени стали постепенно восстанавливаться, особенно это заметно в сегменте фосфорсодержащих удобрений, таких как DAP (диаммонийфосфат). Ограничение китайского экспорта как азотных, так и фосфорных удобрений создает дополнительное ограничение предложения на рынке и поддерживает цены на достигнутых уровнях.

Наиболее ликвидными в секторе остаются акции «ФосАгро», крупнейшего в России и одного из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорсодержащих удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

В 2023 году «ФосАгро» продолжила наращивать объемы производства и реализации продукции. За 9 месяцев 2023 года выпуск фосфорсодержащих удобрений и кормовых фосфатов увеличился на 3,4% (г/г), азотных удобрений — на 4,5% (г/г), а продажи продукции в объемных показателях выросли на 2,5% (г/г). Реализация в III квартале 2023 оказалась рекордной, она выросла на 12,5% к предыдущему кварталу и на 16,9% (г/г). Финансовые показатели снизились на фоне падения цен реализации по сравнению с рекордным 2022 годом. Выручка за 9 месяцев 2023 года оказалась на 28,4% ниже, скорректированный показатель EBITDA сократился на 41,0%, скорректированная чистая прибыль упала на 44,8%. При этом показатели III квартала 2023 года продемонстрировали рост к предыдущему кварталу на фоне частичного восстановления цен. Отношение чистого долга к 12М EBITDA увеличилось до 1,3х, оставаясь, впрочем, в пределах комфортных значений.

Результаты «ФосАгро» испытывают давление растущей фискальной нагрузки. Компания является плательщиком windfall tax, разового платежа из прибыли предыдущих лет, который в этом году составит для нее около 7 млрд руб. Кроме того, с 1 сентября 2023 года в РФ введена пошлина на экспорт удобрений в размере 7%, а с 1 октября и (пока) до конца 2024 года введена «курсовая» экспортная пошлина, которая прибавила удобрениям еще 3 процентных пункта.

Тем не менее «ФосАгро» продолжает платить дивиденды. За I квартал 2023 года они составили 264 руб. на акцию. По итогам II квартала 2023 года совет директоров рекомендовал выплатить по 126 руб. на акцию, однако акционеры их не утвердили. В ноябре совет директоров рекомендовал по итогам 9 месяцев 2023 года выплатить дивиденды в размере 291 руб. на акцию. Реестр будет закрыт 25 декабря. Текущая доходность — около 4,3%.

Исторически для акций «ФосАгро» характерны достаточно длительные — до нескольких лет —периоды консолидации с последующим сильным движением в сторону роста. Сейчас они как раз в стадии консолидации после роста в 2021-2022 гг. Наша целевая цена по акциям «ФосАгро» на 2024 год установлена на уровне 7047 руб. Апсайд к текущей цене составляет 4,9%, что соответствует рейтингу «Держать». В случае углубления коррекции на рынке они могут стать интересными для покупки.

В акциях США продолжается период высокой волатильности

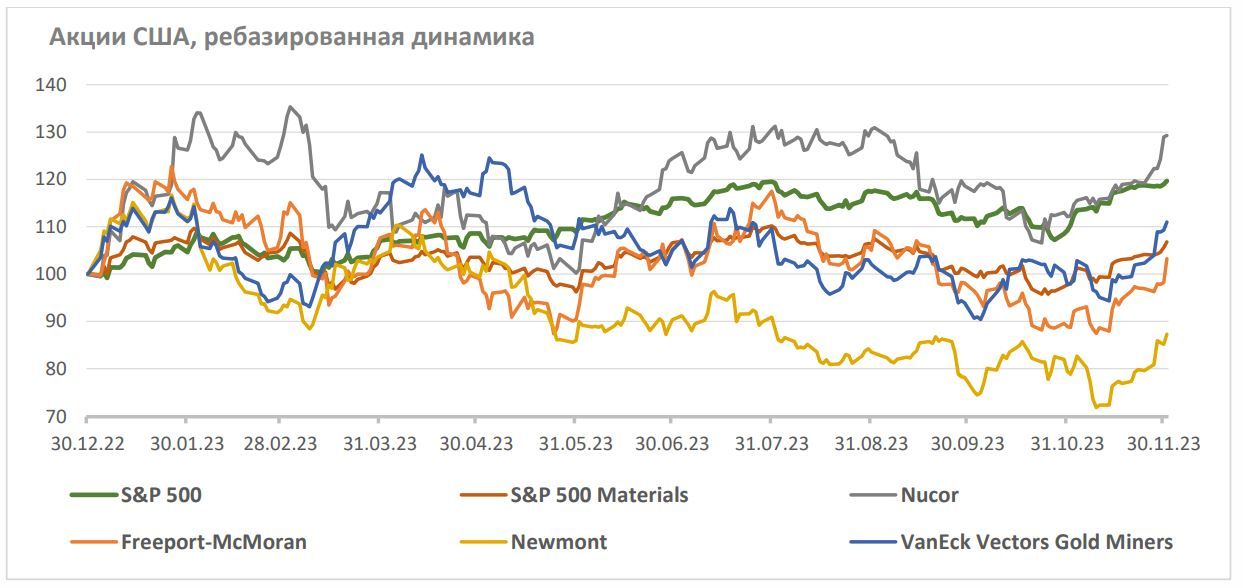

Отраслевые американские акции в 2023 году сохраняли высокую волатильность, что позволяло в них заходить и выходить, зарабатывая на колебаниях цены. В среднем сектор показывал динамику слабее рынка, однако в ноябре он заметно усилился.

На фоне подъема золотых котировок акции золотодобытчиков, которые долго отставали от рынка, получили импульс роста. Для пакетного входа в сектор представляют интерес акции VanEck Gold Miners ETF — биржевого инвестиционного фонда, отслеживающего индекс NYSE Arca Gold Miners Index и инвестирующего в акции золотодобывающих компаний.

VanEck Gold Miners ETF был основан в 2006 году и остается одним из самых известных фондов в мировом сегменте золотодобычи. В его состав входят бумаги 52 крупных и средних компаний. Основой портфеля являются акции золотодобытчиков Канады и США, на которые приходится около 66% вложений. При этом фонд поддерживает достаточно широкую диверсификацию по географическому признаку. По сути, акции фонда можно считать концентрированным портфелем мировой золотодобывающей отрасли в лице ее публичных компаний (за исключением российских эмитентов). Стоимость чистых активов фонда составляет $ 13,5 млрд. Комиссия за управление — 0,51% годовых, ожидаемая дивидендная доходность — 1,53% NTM.

Наш рейтинг по акциям VanEck Gold Miners ETF установлен на уровне «Покупать» с целевой ценой на 2024 год $36,8. Апсайд к текущей цене составляет 18,3%.

Акции Newmont Corporation, крупнейшей в мире золотодобывающей компании, не дали акционерам в текущем году заработать на росте стоимости золота, так как заметно отстали от динамики драгметалла. Компания в этом году сокращала добычу (без учета новых приобретений), что в сочетании с ростом затрат отрицательно сказалось на финансовых результатах, а также уменьшила размер квартальных дивидендов на 2023 год.

Давление на акции Newmont также оказывал процесс приобретения 100% акций крупнейшей австралийской золотодобывающей компании Newcrest Mining. Акционеры Newcrest получают около 31% в капитале объединенной компании, что размывает долю действующих акционеров. На данный момент сделка уже состоялась и перестала влиять на цену акций. Консолидация приобретенных активов закрепляет мировое лидерство Newmont, ее добыча теперь будет вдвое больше, чем у ближайшего конкурента — канадской компании Barrick Gold.

Мы сохраняем по акциям Newmont рейтинг на уровне «Покупать» с целевой ценой $48,9 и апсайдом 20,5%.

Акции Freeport-McMoRan неоднократно предоставили инвесторам возможность заработать на их высокой волатильности. В начале ноября мы пересмотрели целевую цену по ним в сторону повышения, и к началу декабря большая часть пути к этой цели уже была пройдена.

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

В III квартале 2023 года Freeport-McMoRan нарастила объемы добычи меди на 1,7% в квартальном и на 2,7% в годовом сравнении. Добыча золота увеличилась на 10,1% и 18,8% соответственно. Также компания заметно улучшила квартальные финансовые результаты, увеличив выручку на 1,5% (кв/кв) и на 16,4% (г/г). Прибыль на акцию составила $0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала позволили сгладить итоговые результаты за 9 месяцев 2023 года после более слабых предыдущих кварталов.

Ожидаемое в 2024 году окончание строительства медеплавильного и аффинажного заводов в Индонезии приведет к сокращению CAPEX и росту FCF Freeport-McMoRan в следующих периодах, а также снизит риски, связанные с экспортными ограничениями.

Наш текущий рейтинг акций Freeport-McMoRan остается на уровне «Покупать» с целевой ценой на 2024 год $41,5. После роста цены апсайд сократился до 10,3%.

Акции крупнейшей сталелитейной компании США Nucor Corporation возобновили рост, немного не дойдя до нашей целевой цены. В последние несколько кварталов компания показывала ухудшение финансовых результатов и сокращение загрузки производственных мощностей. В III квартале 2023 года Nucor сократил поставки стальной продукции на 3% ниже прошлогоднего показателя (до 6,24 млн тонн). При этом средняя цена реализации упала на 14%. Квартальная выручка снизилась на 16% до $8,775 млрд. В III квартале компания сократила чистую прибыль почти на треть до $1,142 млрд, или $4,57 в расчете на акцию, по сравнению с $1,695 млрд, или $6,5 на акцию, за аналогичный период прошлого года.

Главное, что поддерживает динамику акций Nucor выше рынка — это бессрочная программа buyback. В мае, когда предыдущий транш был уже почти исчерпан, совет директоров Nucor снова одобрил выкуп на рынке акций на сумму до $4 млрд. С начала года компания потратила уже почти $1,4 млрд, выкупив 8,8 млн акций при средней цене выкупа $157,36 за акцию (в том числе около 3 млн акций в III квартале 2023 года по средней цене $168,99 за акцию). Мы считаем такую оценку компании искусственно завышенной и сохраняем целевую цену на уровне $136,6. Потенциал снижения составляет 18,4%, что соответствует рейтингу «Продавать».

Китайские металлурги остаются под давлением

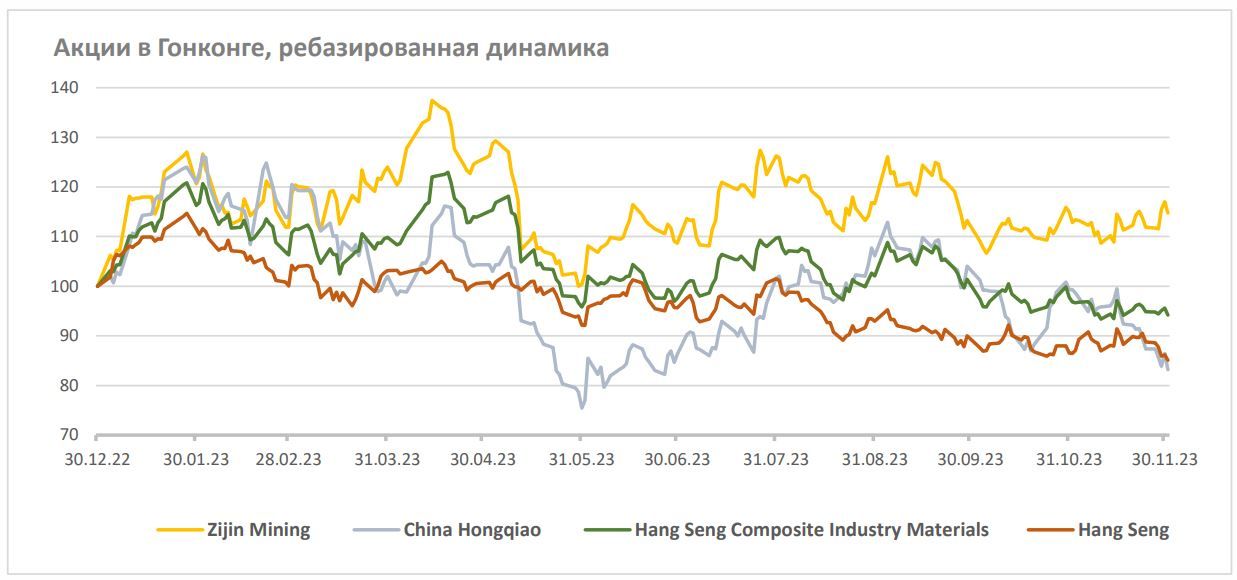

Рынок китайских акций все еще выглядит слабым. Внутреннее потребление в КНР растет медленнее, чем это требуется для устойчивого роста экономики, а внешний спрос сдерживается общим замедлением мировой экономики и противоречиями в торговле с США. Проблемы строительного сектора, обеспечивающего основную часть спроса на металлы, остаются нерешенными, как и сложности, связанные с энергоснабжением электрометаллургических заводов. На акциях горно-металлургического сектора дополнительно сказывается слабая динамика цен металлов.

Между тем производство в секторе продолжает активно расти. В январе-октябре 2023 года производство в КНР основных 10 цветных металлов (медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) выросло на 7% и достигло 61,58 млн тонн. Более половины из них пришлось на первичный алюминий, показавший рост на 3,7% до 34,46 млн тонн. Объем выпуска рафинированного никеля в Китае подскочил на 38,4% (г/г) и достиг 197,3 тыс. тонн.

Из бумаг отраслевых китайских эмитентов, торгуемых в Гонконге, мы выделяем акции Zijin Mining Group. Компания реализует стратегию быстрого роста, приобретая качественные активы по всему миру, и диверсифицирует бизнес за счет перспективных направлений. Это уже не только один из крупнейших в мире золотодобытчиков, но и один из лидеров по добыче меди. Также Zijin собрала пакет активов с крупными запасами лития и претендует на место в топ-10 его производителей. География добычи Zijin очень обширная, она ведет деятельность в 15 провинциях Китая и в 16 странах мира, при этом почти 80% продаж компании приходится на китайский рынок.

Zijin Mining Group поддерживает высокие темпы роста бизнеса. За 9 месяцев 2023 года добыча золота увеличилась на 22,2% (г/г) до 50,1 тонн, меди — на 13,2% (г/г) до 745,2 тыс. тонн, цинка — на 5,1% (г/г) до 323,2 тыс. тонн. Производство рафинированных продуктов выросло менее значительно: по меди — на 3,1% (до 544,0 тыс. тонн), по цинку — на 4,4% (до 239,6 тыс. тонн).

У компании большие перспективы, хотя быстрый рост затрат на новые проекты и слабая динамика в промышленных металлах снижают прибыль. Финансовые результаты за 9 месяцев 2023 года довольно скромные: выручка Zijin выросла на 10,2% (г/г), в то время как чистая прибыль акционеров сократилась на 3,0%. Свободный денежный поток снизился на 8,8%. Чистый долг вырос до 103,9 млрд юаней. В то же время результаты за III квартал 2023 года оказались более сильными: при стабильной выручке прибыль акционеров выросла на 20,6% (кв/кв) и на 45,2% (г/г).

Наш рейтинг по акциям Zijin Mining Group находится на уровне «Держать» с целевой ценой 12,34 HKD. Апсайд к текущей цене отсутствует. Сейчас компания, на наш взгляд, оценена рынком адекватно, но в случае коррекции акции Zijin Mining Group снова станут интересными для покупки.

Основные тенденции в секторе производителей базовых материалов

1. Уходящий год оказался сложным для рынков промышленных металлов, которые находились под давлением на фоне затянувшейся борьбы с инфляцией посредством поднятия ставок. Надежды на устойчивый спрос в КНР после выхода из ковидной паузы не оправдались, и вместо драйвера роста рынка Китай оказался его тормозом.

2. К концу года на рынках сохраняется в целом неустойчивая ситуация, однако в конце ноября проявились отдельные сигналы, которые могут предвещать оживление в конце текущего и в начале следующего года. В их числе — рост стоимости морских перевозок, а также положительная динамика в меди и продукции черной металлургии.

3. На обострении геополитической обстановки и на ожиданиях скорого смягчения денежно-кредитной политики цены на золото вырвались из многолетнего диапазона и обновили максимумы. Возможно техническое инерционное продолжение роста в сторону $2200 за унцию, прежде чем цены стабилизируются. Этот рост придает новый импульс акциям золотодобывающего сегмента.

4. Российский рынок акций перешел от подъема к консолидации, из которой возможен выход как в сторону новогоднего ралли, так и в коррекцию.

5. Сталелитейные компании адаптировались к сокращению экспорта за счет опережающего роста внутреннего спроса на металлопродукцию. Загрузка мощностей близка к максимальным уровням. Возобновление раскрытия отчетности, неплохие результаты и ожидания завершения дивидендной паузы поддержали динамику акций металлургов на уровне как минимум не хуже рынка. Нашим выбором в секторе являются «Северсталь» и ММК.

6. В горнодобывающем секторе только акции золотодобытчиков на фоне роста золота и девальвации рубля показывают подъем, сопоставимый с Индексом МосБиржи. Преимущество, несмотря на санкции против компании, остается за «Полюсом» благодаря ориентации на внутренний рынок, низкой себестоимости и перспективам роста добычи. В акциях Polymetal сохраняются высокие риски в связи с непростым процессом корпоративной трансформации, конечная конфигурация которой все еще не очевидна.

7. Акции экспортеров находятся под давлением из-за слабой динамики цен на продукцию и введения экспортных пошлин. В их числе — производители цветных промышленных металлов и удобрений. Ценные бумаги «Норникеля» и «ФосАгро» оценены рынком близко к нашей фундаментальной оценке, но могут снова стать привлекательными в случае продолжения коррекции.

8. В отраслевых американских акциях наблюдается высокая волатильность, благодаря чему сохраняется возможность зарабатывать на колебаниях цены.

9. Рынку китайских акций пока не удается развернуть тренд к росту на фоне замедления экономики КНР и сложностей в торговых отношениях с США. Однако в случае разворота рынка акции горно-металлургической отрасли могут «выстрелить».

Текущие идеи по акциям отраслевых эмитентов

Спрос на материалы проявляет отдельные признаки оживления

Уходящий год оказался сложным для рынков промышленных металлов, которые находились под давлением на фоне затянувшейся борьбы с инфляцией посредством поднятия ставок. Надежды на устойчивый спрос в Китае после выхода из ковидной паузы оказались тщетными, и вместо драйвера роста рынка Китай оказался его тормозом. К концу года на рынках сохраняется в целом неустойчивая ситуация. Стимулы китайского руководства пока еще не дают ощутимого эффекта, накопленные проблемы в строительной отрасли тоже пока никуда не делись. А между тем на Китай приходится более половины мирового потребления промышленных металлов.

Ключевые индикаторы, 5 лет

В то же время в конце ноября проявились некоторые разрозненные, но достаточно заметные сигналы, которые могут предвещать оживление рынков в конце текущего и в начале следующего года. Так, за последний месяц более чем вдвое подскочил Baltic Dry Index, который отражает динамику стоимости фрахта морских перевозок. Еще в начале ноября он составлял 1385 пунктов, а в конце месяца достиг уровня 2937 пунктов.

Динамика базовых цен в черной металлургии, 3 года

Цены на коксующийся уголь и железную руду повышаются с конца лета. Возможно, что-то намечается и на рынке стали: если в России цены на горячекатаный лист умеренно снижаются, а в Китае относительно стабильны, то в США в последние дни начался неожиданный рост.

Наконец, на фоне слабой динамики алюминия и никеля цены на медь, которые часто выступают опережающим индикатором для рынков, разворачиваются к росту и уже превысили $8500 за тонну. Впрочем, причина роста меди может быть локальной — так рынок реагирует на угрозу закрытия в Панаме крупного медного рудника компании First Quantum Minerals.

Динамика цен на основные промышленные металлы, 3 года

Пока трудно сказать, получат ли развитие эти факторы и насколько серьезно они повлияют на рынки. Между тем в 2024 году ожидается переход от ужесточения денежно-кредитной политики ФРС США и мировых центробанков к ее смягчению. Это также может оказать стимулирующее действие на производственную активность и, как следствие, может поддержать спрос на металлы.

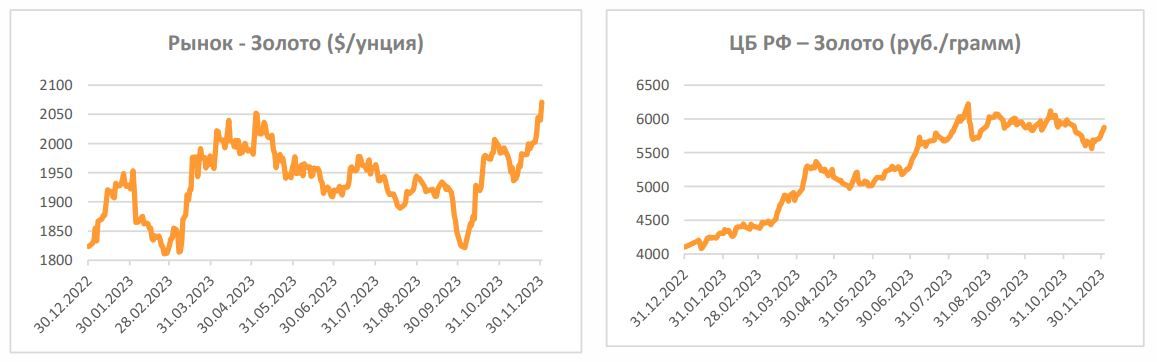

Первый эффект от ожидания перехода к снижению ставок проявил себя в динамике золота. Новое обострение обстановки на Ближнем Востоке в октябре подняло котировки золота, однако на этом драгметалл не сумел выйти за границы диапазона последних четырех лет. Но подкрепленное «голубиной» риторикой представителей ФРС США, допустивших, что цикл подъема ставок завершен, золото смогло в начале декабря обновить исторические максимумы. Если этот прорыв не окажется ложным, то после выхода за пределы торгового диапазона котировки золота могут получить технический инерционный импульс со стороны биржевых игроков и продвинутся до $2200 за унцию, прежде чем перейдут к консолидации на новых уровнях.

Поддержку золоту весь год продолжали оказывать центробанки. По данным World Gold Council, за первые три квартала спрос со стороны центральных банков с начала года на 14% превысил аналогичный период прошлого года и составил рекордные 800 тонн. При этом отток из золотых ETF продолжился, однако заметно замедлился по сравнению с 2022 годом.

Ввиду противоречивой ситуации на рынках надежные бумаги сектора остаются актуальными для долгосрочных инвестиций. Преимущество, на наш взгляд, все еще сохраняется за отраслью золотодобычи.

Российские акции перешли к консолидации

Российский рынок акций в 2023 году оказался на подъеме благодаря целому списку причин, в числе которых — девальвация рубля, увеличение денежной массы, репатриация капиталов, рост присутствия на рынке частных инвесторов на фоне роста доходов, которые нужно куда-то вкладывать, реинвестирование дивидендов и блокировка нерезидентов.

Индекс металлов и добычи МосБиржи во второй половине года показал отставание от широкого рынка. Любопытно, что акции таких секторов, как черная металлургия и золотодобыча, попавших под санкции, но больше ориентированных на внутренний рынок, даже при том, что они продолжают выдерживать дивидендную паузу, показали рост как минимум не хуже рынка. В то время как экспортеры, даже не попавшие под санкции, заметно отстали из-за неустойчивой динамики цен на продукцию и увеличения фискальной нагрузки на экспортеров.

В IV квартале рынок перешел в фазу консолидации, из которой он может выйти как в сторону новогоднего ралли, так и в коррекцию. В пользу роста может сработать восстановление мировых цен и поддержание внутреннего спроса, а также новый приток свободных денег на рынок. В пользу коррекции — исчерпание потенциала восстановительного роста российской промышленности, рост налогового бремени и процентных ставок, а также возможный навес акций после сворачивания эмитентами программ депозитарных расписок и выкупа бумаг у нерезидентов.

Черная металлургия восстановилась после санкций

Сталелитейная отрасль, больше ориентированная на внутренний рынок, чем на экспорт, уже к середине года практически полностью восстановила объемы производства. Загрузка мощностей вышла на докризисные уровни и близка к максимальным значениям. Это произошло за счет внутреннего спроса, который рос опережающими темпами и сумел заместить основную часть потерянного в условиях санкций стального экспорта.

По данным Росстата, производство чугуна в РФ за 10 месяцев 2023 года по сравнению с непростым 2022 годом увеличилось на 6,3%, нелегированной стали — на 7,6%, готового проката — на 4,1%. Рост спроса на металлопродукцию по итогам 2023 года ожидается в районе 6%. Спрос поддерживается прежде всего высокими темпами жилищного строительства, на долю которого приходится большая часть потребления металлопродукции. Вклад в динамику вносит также реализация транспортных инфраструктурных проектов и восстановление производства в машиностроении.

Спрос в машиностроении и в инфраструктурном строительстве, вероятно, продолжит увеличиваться, однако в целом можно ожидать замедления динамики, так как, во-первых, загрузка производственных мощностей сталелитейных заводов уже близка к максимальной и, во-вторых, строительство жилья по ипотеке может тормозиться из-за роста кредитных ставок.

Внутренние цены на металлопродукцию из-за сокращения экспорта все меньше связаны с мировыми, однако, похоже, коррелируют с динамикой валюты. Во второй половине года они получили импульс на фоне ослабления рубля, а в IV квартале одновременно с мерами по стабилизации валютных курсов немного скорректировались. Хотя цены заметно ниже пиковых значений 2022 года, они все же выше, чем в докризисные времена. Это должно обеспечить металлургам достойные результаты по итогам года. Хотя, снизив экспорт, сталелитейщики меньше выиграли от девальвации рубля, но зато они меньше и теряют из-за введения «курсовых» пошлин на экспорт.

Цены на металлопрокат в Москве

Акции сталелитейных компаний в 2023 году демонстрируют динамику сильнее или как минимум не хуже рынка. Этому способствует возобновление раскрытия финансовой отчетности, показавшей, что отрасль очень неплохо справляется с последствиями санкций.

Кроме того, рынок ожидает от металлургов возобновления регулярных дивидендных выплат, так как ранее они каждый квартал возвращали акционерам до 100% свободного денежного потока и считались дивидендными фишками. Однако мы полагаем, что в новых обстоятельствах возобновления дивидендов может не произойти, и строим свою оценку без их учета.

Крупнейшие российские сталелитейные корпорации — это полностью частные компании, в каждой из них владелец контролирует около 80% капитала. Он может быть не заинтересован в получении дивидендов, если не найдет для этих средств достойных объектов для инвестиций. В этом случае оставить прибыль у компании и использовать ее для расширения и модернизации производства может оказаться выгоднее. Тем более что в последнее время власти чаще укоряют металлургов в получении дивидендов в ущерб инвестициям в развитие, обосновывая этим усиление налогового прессинга.

Мы вернулись к анализу сталелитейных компаний, после того, как они возобновили раскрытие финансовой отчетности. Полагаем, что их акции сохраняют потенциал роста, так как остаются недооцененными по отношению к зарубежным аналогам даже с учетом санкционного дисконта.

Группа «Северсталь» Алексея Мордашова представляет собой яркий пример успешной адаптации бизнеса в условиях жестких санкций. Компании удалось в кратчайшие сроки переориентировать продажи на рынок РФ. Если раньше продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы, то теперь, по заявлениям представителей «Северстали», около 90% продаж приходится на внутренний рынок.

«Северсталь» практически восстановила загрузку производственных мощностей и объемы продаж до докризисного уровня и по итогам 2023 года планирует вернуться к выпуску стали на уровне 11,5 млн тонн после того, как в 2022 году он снижался до 10,69 млн тонн. По результатам 9 месяцев 2023 года «Северсталь» увеличила производство на 5% до 8,35 млн тонн, продажи металлопродукции составили 8,16 млн тонн. По данным финансовой отчетности за 6 месяцев 2023 года, на фоне снижения цен реализации выручка сократилась на 9,9% (г/г), EBITDA — на 11,5% (г/г), чистая прибыль — на 10,5% (г/г). При этом FCF увеличился на 0,6%, а чистый долг вышел в зону отрицательных значений. Отчетность по МСФО за III квартал пока не раскрывалась.

Наша целевая цена по акциям «Северстали» составляет 1678 руб. с апсайдом к текущей цене на уровне 31,3%, что соответствует рейтингу «Покупать».

Группа ММК Виктора Рашникова была традиционно ориентирована на внутренний рынок и уже в силу этого менее подвержена влиянию санкций. Компания не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную денежную подушку, инвестирует в развитие и повышает интеграцию в сырье. Сильная динамика внутреннего спроса позволила вернуть производство к высокой загрузке.

Производство стали ММК за 9 месяцев 2023 г. выросло на 11,4% (г/г) и составило 9 869 тыс. тонн. Продажи металлопродукции увеличились на 10,9% (г/г) до 8 893 тыс. тонн. На фоне восстановления объемов производства финансовые результаты ММК за I полугодие 2023 года снизились под влиянием более низких цен реализации. Выручка компании сократилась на 12,5%, показатель EBITDA — на 14,5%, а чистая прибыль — на 9,1%. FCF уменьшился на 48,3% до 9,0 млрд руб. с учетом роста CAPEX на 35,5%. Отчетность по МСФО за III квартал пока не раскрывалась.

Несмотря на уже произошедший рост акций и затянувшуюся дивидендную паузу, мы считаем, что капитализация ММК сохраняет достаточный потенциал для роста в среднесрочной перспективе. Наша целевая цена по акциям компании на 2024 год сохраняется на уровне 65,34 руб., апсайд составляет 29,2%, что соответствует рейтингу «Покупать».

Группа НЛМК Владимира Лисина в наименьшей степени оказалась подвержена санкциям и смогла сохранить свой экспорт благодаря наличию собственных прокатных мощностей в ЕС и США. Однако компания с середины 2022 года не раскрывает операционные показатели, а опубликованная после длительного перерыва отчетность за I полугодие 2023 года имеет неполный и фрагментированный вид, поэтому акции НЛМК остаются на пересмотре.

Горнодобывающий сектор: цены и валютный курс решают все

Горнодобывающий сегмент, за исключением золотодобычи, выглядит в этом году слабее рынка под давлением снижения цен на продукцию, усложнения логистики и усиления налогового бремени.

Продавая львиную долю продукции на экспорт, эти компании довольно уязвимы к динамике внешнего спроса, который не могут компенсировать за счет внутреннего рынка, и вынуждены менять географию продаж, получая рост затрат на логистику и увеличивая оборотный капитал.

Акции «Норникеля» остаются под давлением из-за снижения цен на никель и на палладий, а также из-за сокращения производства и снижения прогнозов. В мировом никеле продолжает накапливаться умеренный профицит в связи с сильным ростом производства в Индонезии и Китае, а палладий теряет позиции по мере роста выпуска электромобилей.

«Норникель» за 9 месяцев 2023 г. показал сокращение производства никеля на 8,8% (г/г) и меди на 4,1% (г/г) в связи с проведением плановых ремонтов, а также рост производства палладия на 0,8% (г/г) и платины на 7,5% (г/г) за счет переработки накопленного незавершенного производства. В III квартале 2023 года наблюдается быстрый восстановительный рост производства никеля и меди в квартальном выражении и снижение по палладию и платине.

Финансовые результаты компании в I полугодии 2023 года выглядят скромно: выручка сократилась на 20,2% (г/г), показатель EBITDA снизился на 29,7% (г/г), при этом рентабельность сохранилась на высоком уровне — 47%. Чистая прибыль упала на 78,9% (г/г). Однако на фоне сокращения операционных затрат и инвестиций «Норникель» заметно нарастил FCF, что позволило компании после более чем полуторагодового перерыва возобновить распределение дивидендов.

Совет директоров рекомендовал дивиденды за 9 месяцев 2023 года в размере 915,33 руб. на акцию. Дивидендная доходность составляет около 5,3%, реестр будет закрыт 26 декабря. Кроме того, совет директоров рекомендовал провести дробление акций в соотношении 1:100, что сделает их более доступными для розничных инвесторов и повысит ликвидность. Если решение будет утверждено акционерами на собрании 7 декабря, сплит акций «Норникеля» может завершиться в I квартале 2024 года.

«Норникель» остается крепкой и устойчивой компанией, важнейшим поставщиком металлов на мировой рынок с хорошими перспективами долгосрочного роста после реализации заявленной инвестиционной программы. Наша целевая цена по акциям «Норникеля» на 2024 год установлена на уровне 18 234 руб., апсайд к текущей цене составляет 8,8%, что соответствует рейтингу «Держать». В случае углубления коррекции на рынке они могут стать интересными для покупки.

Положение «Русала» выглядит гораздо более уязвимым. Компания зависит от импорта сырья для производства алюминия и после потери некоторых своих источников глинозема вынуждена увеличивать закупки у сторонних поставщиков, что увеличивает себестоимость и снижает рентабельность. В I полугодии 2023 года себестоимость производства тонны первичного алюминия в «Русале» составила $2297, что сопоставимо с биржевыми котировками металла. В I полугодии 2023 года выручка «Русала» сократилась на 16,9% (г/г) до $5,9 млрд, скорректированная EBITDA упала на 84% (г/г) до $290 млн (рентабельность EBITDA снизилась до 4,9% (г/г)). Чистая прибыль упала на 75%, (г/г) при этом компания получила операционный убыток, выйдя в прибыль за счет неоперационных статей.

Хотя компания также не попала под прямые санкции, давление на ее продукцию усиливается. В США ввели запретительную экспортную пошлину в 200% на ввоз российского алюминия, а также любых изделий, изготовленных с использованием алюминия российского происхождения вне зависимости от его доли в изделии и от места производства изделий. В такой ситуации те компании, которые поставляют свою продукцию на рынок США будут вынуждены избегать закупать российский металл. Из-за этого «Русалу» приходится менять географию экспорта в сторону Азии.

У компании сохраняется высокая долговая нагрузка. К середине года отношение чистого долга к 12М EBITDA подскочило выше 12х. В то же время «Русал» планирует запустить несколько новых проектов, что может еще более увеличить долг. В настоящее время рейтинг и целевая цена по акциям «Русала» находятся на пересмотре.

Российский сектор золотодобычи, несмотря на жесткие санкции, остается в лидерах горнодобывающей отрасли благодаря росту цен, девальвации рубля, большой доле продаж на внутреннем рынке и возможности перенаправить экспорт на рынки дружественных стран.

Фаворитом в секторе остается «Полюс» — крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. Компания входит в мировой топ-3 по запасам и рассчитывает с 2026 года начать разрабатывать одно из крупнейших месторождений золота Сухой Лог, что может увеличить ее добычу как минимум на 70%.

Хотя «Полюс» включен в SDN-лист Минфина США, он оказался не слишком уязвим для санкций. Компания реализует золото внутри страны, ее выручка отражает не только цену золота, но и валютный курс, определяемые Банком России на основе рыночных котировок.

Динамика цен на золото в 2023 г.

В I полугодии 2023 года «Полюс» восстановил добычу, увеличив выпуск золота на 36% (г/г) до 1,448 млн унций, продажи — на 24% (г/г) до 1,261 млн унций. На 2023 год прогноз добычи подтвержден на уровне 2,8-2,9 млн унций золота. Скорректированная чистая прибыль «Полюса» по МСФО в январе-июне 2023 года выросла на 33% по сравнению с аналогичным периодом прошлого года до $1,05 млрд, скорректированная EBITDA — на 37% до $1,687 млрд.

Наш рейтинг по акциям «Полюса» сохраняется на уровне «Покупать» с целевой ценой 12 116 руб. апсайд к текущей цене составляет 12,2%. Кроме того, мы рассчитываем, что компания возобновит дивидендные выплаты в 2024 году. По нашей оценке, дивидендная доходность акций «Полюса» может составить порядка 5,0%. Однако этому может помешать проведенный компанией в 2023 году выкуп около 30% акций по завышенной к рынку цене с привлечением заемных средств, что увеличило долговую нагрузку.

Акции Polymetal International PLC — второго в России производителя золота и первого по добыче серебра — остаются на пересмотре. После завершившейся редомициляции с острова Джерси в Казахстан компания намерена продать российское подразделение, которое попало в SDN-лист Минфина США, и сосредоточиться на развитии бизнеса в Казахстане. Между тем на российские активы приходится 2/3 всей добычи и почти вся переработка руды. Это создает проблемы с оценкой будущей стоимости Polymetal и дополнительные риски по его акциям.

Кроме того, недавно компания предложила российским владельцам акций, права на которые заблокированы в НРД, обменять их на акции компании, имеющие листинг на бирже казахстанского Международного финансового центра в Астане (AIX). Акционеры рассмотрят это предложение на внеочередном собрании 8 декабря 2023 года. Компания считает, что обмен позволит восстановить ограниченные права акционеров и вернет им возможность голосовать и получать дивиденды. Пока нет полной ясности, будут ли после обмена эти акции допущены к торгам на Московской бирже. На бирже AIX они сейчас стоят на 20-25% дешевле, но постепенно этот спред сужается.

Алмазодобывающая компания «Алроса» оказалась под серьезными санкциями и также попала в американский SDN-лист, что закрывает возможности для расчетов в долларах и создает проблемы с совершением сделок. С марта 2022 года «Алроса» засекретила данные о продажах. Тем не менее, похоже, что компания сохраняет устойчивость, исполняет планы по добыче алмазов и находит способы реализации своей продукции.

В августе 2023 года «Алроса» после перерыва возобновила раскрытие финансовой отчетности, опубликовав сокращенную отчетность за I полугодие 2023 года, где в сравнении также стали известны данные за I полугодие 2022 года. Данные за вторую половину и весь прошлый год пока недоступны. По итогам I полугодия 2023 года, несмотря на все сложности и на падение цен на алмазы, компания получила рекордную (в рублях) для сопоставимого периода выручку в размере 188,16 млрд руб., что на 0,2% больше, чем в аналогичном периоде прошлого года, который тоже, как оказалось, был рекордным — на 3,5% больше предыдущего рекордного I полугодия 2021 года. При этом полугодовая чистая прибыль составила 55,57 млрд руб., показав падение на 34,9% к I полугодию 2022 года и рост на 2,5% к I полугодию 2021 года. По результатам отчетного периода даже было решено выплатить дивиденды в размере 3,77 руб. на акцию. Дивидендная доходность составила 4,9%.

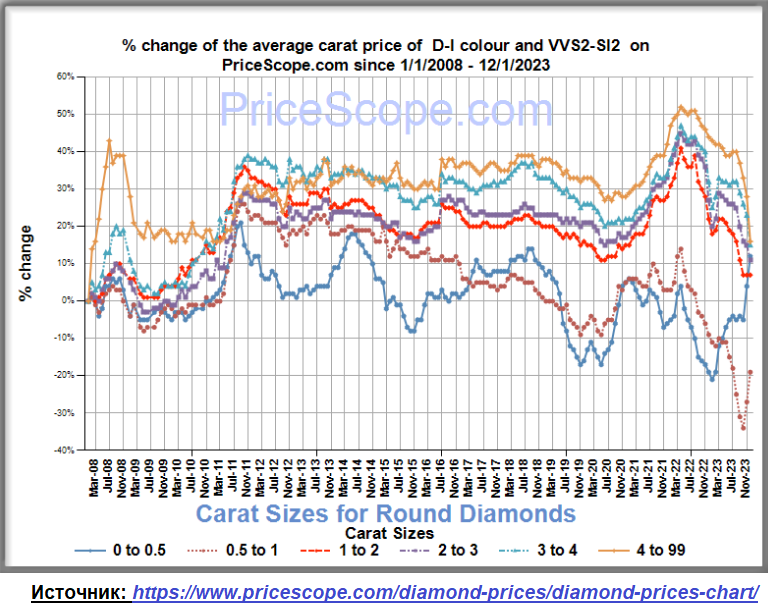

В настоящее время страны G7 и ЕС рассматривают введение новых ограничений на российские алмазы, чтобы вытеснить их на менее маржинальные рынки и снизить доходы РФ от их экспорта. Обсуждается запрет на ввоз в эти страны алмазов из России, а также бриллиантов и ювелирных изделий из российских алмазов величиной от одного карата и выше независимо от места их изготовления.

Это может оказать умеренно негативный эффект на результаты «Алросы» в 2024 году. Как видно из графика с портала по торговле бриллиантами PriceScope, ожидания санкций против российских алмазов не вызывает роста цен на камни от одного карата и выше, на которые предлагается ввести запрет, на опасениях дефицита. Напротив, цены на них снижаются, возможно, на ожиданиях увеличения дисконта. А дорожают, хотя и с низкой базы, камни до одного карата, запрет на которые не вводится.

В настоящее время рейтинг и целевая цена по акциям «Алросы» находятся на пересмотре.

Производители удобрений недоступны для санкций

Производство удобрений стало одной из отраслей, которая не попала под прямые санкции, так как удобрения относятся к категории товаров первой необходимости наряду с сельскохозяйственной продукцией, не подлежащей запретам, и по ним нет ограничений по валюте расчетов. В среднем примерно 2/3 удобрений в РФ продается на экспорт и около 1/3 остается в стране. После сокращения экспорта удобрений в 2022 году на 15% (по всей видимости, исключительно за счет калийных удобрений, производство которых в РФ упало в прошлом году на 31,8%) в 2023 году, по оценке Российской ассоциации производителей удобрений (РАПУ), экспорт должен полностью восстановить объемы.

В стране введены квоты на экспорт удобрений для обеспечения внутренних потребностей аграрного сектора, но эти квоты практически не ограничивают экспорт по сравнению с предыдущими периодами, а только не позволяют ему расти слишком быстро в ущерб внутреннему рынку. Внутренние закупки удобрений сельскохозяйственным сектором в 2023 году могут вырасти примерно на 5% до 5,5 млн тонн (в пересчете на 100% питательных веществ). При этом цены на внутреннем рынке остаются «замороженными» с 2021 года.

Мировой рынок минеральных удобрений во второй половине года показывает признаки восстановления потребления после заметного сокращения в предыдущем году. Восстановлению спроса способствуют относительно благоприятный паритет цен на удобрения и с/х продукцию и низкий уровень запасов удобрений на основных рынках. По оценкам IFA и отраслевых организаций, мировое потребление удобрений в 2023 году может вырасти на 2-4%, или 6–7 млн тонн действующего вещества, с дальнейшим восстановлением в 2024 году.

Летом 2023 года цены на удобрения достигли своих минимальных значений за последние два года и к осени стали постепенно восстанавливаться, особенно это заметно в сегменте фосфорсодержащих удобрений, таких как DAP (диаммонийфосфат). Ограничение китайского экспорта как азотных, так и фосфорных удобрений создает дополнительное ограничение предложения на рынке и поддерживает цены на достигнутых уровнях.

Наиболее ликвидными в секторе остаются акции «ФосАгро», крупнейшего в России и одного из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорсодержащих удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

В 2023 году «ФосАгро» продолжила наращивать объемы производства и реализации продукции. За 9 месяцев 2023 года выпуск фосфорсодержащих удобрений и кормовых фосфатов увеличился на 3,4% (г/г), азотных удобрений — на 4,5% (г/г), а продажи продукции в объемных показателях выросли на 2,5% (г/г). Реализация в III квартале 2023 оказалась рекордной, она выросла на 12,5% к предыдущему кварталу и на 16,9% (г/г). Финансовые показатели снизились на фоне падения цен реализации по сравнению с рекордным 2022 годом. Выручка за 9 месяцев 2023 года оказалась на 28,4% ниже, скорректированный показатель EBITDA сократился на 41,0%, скорректированная чистая прибыль упала на 44,8%. При этом показатели III квартала 2023 года продемонстрировали рост к предыдущему кварталу на фоне частичного восстановления цен. Отношение чистого долга к 12М EBITDA увеличилось до 1,3х, оставаясь, впрочем, в пределах комфортных значений.

Результаты «ФосАгро» испытывают давление растущей фискальной нагрузки. Компания является плательщиком windfall tax, разового платежа из прибыли предыдущих лет, который в этом году составит для нее около 7 млрд руб. Кроме того, с 1 сентября 2023 года в РФ введена пошлина на экспорт удобрений в размере 7%, а с 1 октября и (пока) до конца 2024 года введена «курсовая» экспортная пошлина, которая прибавила удобрениям еще 3 процентных пункта.

Тем не менее «ФосАгро» продолжает платить дивиденды. За I квартал 2023 года они составили 264 руб. на акцию. По итогам II квартала 2023 года совет директоров рекомендовал выплатить по 126 руб. на акцию, однако акционеры их не утвердили. В ноябре совет директоров рекомендовал по итогам 9 месяцев 2023 года выплатить дивиденды в размере 291 руб. на акцию. Реестр будет закрыт 25 декабря. Текущая доходность — около 4,3%.

Исторически для акций «ФосАгро» характерны достаточно длительные — до нескольких лет —периоды консолидации с последующим сильным движением в сторону роста. Сейчас они как раз в стадии консолидации после роста в 2021-2022 гг. Наша целевая цена по акциям «ФосАгро» на 2024 год установлена на уровне 7047 руб. Апсайд к текущей цене составляет 4,9%, что соответствует рейтингу «Держать». В случае углубления коррекции на рынке они могут стать интересными для покупки.

В акциях США продолжается период высокой волатильности

Отраслевые американские акции в 2023 году сохраняли высокую волатильность, что позволяло в них заходить и выходить, зарабатывая на колебаниях цены. В среднем сектор показывал динамику слабее рынка, однако в ноябре он заметно усилился.

На фоне подъема золотых котировок акции золотодобытчиков, которые долго отставали от рынка, получили импульс роста. Для пакетного входа в сектор представляют интерес акции VanEck Gold Miners ETF — биржевого инвестиционного фонда, отслеживающего индекс NYSE Arca Gold Miners Index и инвестирующего в акции золотодобывающих компаний.

VanEck Gold Miners ETF был основан в 2006 году и остается одним из самых известных фондов в мировом сегменте золотодобычи. В его состав входят бумаги 52 крупных и средних компаний. Основой портфеля являются акции золотодобытчиков Канады и США, на которые приходится около 66% вложений. При этом фонд поддерживает достаточно широкую диверсификацию по географическому признаку. По сути, акции фонда можно считать концентрированным портфелем мировой золотодобывающей отрасли в лице ее публичных компаний (за исключением российских эмитентов). Стоимость чистых активов фонда составляет $ 13,5 млрд. Комиссия за управление — 0,51% годовых, ожидаемая дивидендная доходность — 1,53% NTM.

Наш рейтинг по акциям VanEck Gold Miners ETF установлен на уровне «Покупать» с целевой ценой на 2024 год $36,8. Апсайд к текущей цене составляет 18,3%.

Акции Newmont Corporation, крупнейшей в мире золотодобывающей компании, не дали акционерам в текущем году заработать на росте стоимости золота, так как заметно отстали от динамики драгметалла. Компания в этом году сокращала добычу (без учета новых приобретений), что в сочетании с ростом затрат отрицательно сказалось на финансовых результатах, а также уменьшила размер квартальных дивидендов на 2023 год.

Давление на акции Newmont также оказывал процесс приобретения 100% акций крупнейшей австралийской золотодобывающей компании Newcrest Mining. Акционеры Newcrest получают около 31% в капитале объединенной компании, что размывает долю действующих акционеров. На данный момент сделка уже состоялась и перестала влиять на цену акций. Консолидация приобретенных активов закрепляет мировое лидерство Newmont, ее добыча теперь будет вдвое больше, чем у ближайшего конкурента — канадской компании Barrick Gold.

Мы сохраняем по акциям Newmont рейтинг на уровне «Покупать» с целевой ценой $48,9 и апсайдом 20,5%.

Акции Freeport-McMoRan неоднократно предоставили инвесторам возможность заработать на их высокой волатильности. В начале ноября мы пересмотрели целевую цену по ним в сторону повышения, и к началу декабря большая часть пути к этой цели уже была пройдена.

Freeport-McMoRan — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи. Кроме меди, компания добывает золото и молибден. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

В III квартале 2023 года Freeport-McMoRan нарастила объемы добычи меди на 1,7% в квартальном и на 2,7% в годовом сравнении. Добыча золота увеличилась на 10,1% и 18,8% соответственно. Также компания заметно улучшила квартальные финансовые результаты, увеличив выручку на 1,5% (кв/кв) и на 16,4% (г/г). Прибыль на акцию составила $0,39, что на 11,4% выше предыдущего квартала и в 1,5 раза больше сопоставимого периода предыдущего года. Сильные финансовые показатели квартала позволили сгладить итоговые результаты за 9 месяцев 2023 года после более слабых предыдущих кварталов.

Ожидаемое в 2024 году окончание строительства медеплавильного и аффинажного заводов в Индонезии приведет к сокращению CAPEX и росту FCF Freeport-McMoRan в следующих периодах, а также снизит риски, связанные с экспортными ограничениями.

Наш текущий рейтинг акций Freeport-McMoRan остается на уровне «Покупать» с целевой ценой на 2024 год $41,5. После роста цены апсайд сократился до 10,3%.

Акции крупнейшей сталелитейной компании США Nucor Corporation возобновили рост, немного не дойдя до нашей целевой цены. В последние несколько кварталов компания показывала ухудшение финансовых результатов и сокращение загрузки производственных мощностей. В III квартале 2023 года Nucor сократил поставки стальной продукции на 3% ниже прошлогоднего показателя (до 6,24 млн тонн). При этом средняя цена реализации упала на 14%. Квартальная выручка снизилась на 16% до $8,775 млрд. В III квартале компания сократила чистую прибыль почти на треть до $1,142 млрд, или $4,57 в расчете на акцию, по сравнению с $1,695 млрд, или $6,5 на акцию, за аналогичный период прошлого года.

Главное, что поддерживает динамику акций Nucor выше рынка — это бессрочная программа buyback. В мае, когда предыдущий транш был уже почти исчерпан, совет директоров Nucor снова одобрил выкуп на рынке акций на сумму до $4 млрд. С начала года компания потратила уже почти $1,4 млрд, выкупив 8,8 млн акций при средней цене выкупа $157,36 за акцию (в том числе около 3 млн акций в III квартале 2023 года по средней цене $168,99 за акцию). Мы считаем такую оценку компании искусственно завышенной и сохраняем целевую цену на уровне $136,6. Потенциал снижения составляет 18,4%, что соответствует рейтингу «Продавать».

Китайские металлурги остаются под давлением

Рынок китайских акций все еще выглядит слабым. Внутреннее потребление в КНР растет медленнее, чем это требуется для устойчивого роста экономики, а внешний спрос сдерживается общим замедлением мировой экономики и противоречиями в торговле с США. Проблемы строительного сектора, обеспечивающего основную часть спроса на металлы, остаются нерешенными, как и сложности, связанные с энергоснабжением электрометаллургических заводов. На акциях горно-металлургического сектора дополнительно сказывается слабая динамика цен металлов.

Между тем производство в секторе продолжает активно расти. В январе-октябре 2023 года производство в КНР основных 10 цветных металлов (медь, алюминий, свинец, цинк, никель, олово, сурьма, ртуть, магний и титан) выросло на 7% и достигло 61,58 млн тонн. Более половины из них пришлось на первичный алюминий, показавший рост на 3,7% до 34,46 млн тонн. Объем выпуска рафинированного никеля в Китае подскочил на 38,4% (г/г) и достиг 197,3 тыс. тонн.

Из бумаг отраслевых китайских эмитентов, торгуемых в Гонконге, мы выделяем акции Zijin Mining Group. Компания реализует стратегию быстрого роста, приобретая качественные активы по всему миру, и диверсифицирует бизнес за счет перспективных направлений. Это уже не только один из крупнейших в мире золотодобытчиков, но и один из лидеров по добыче меди. Также Zijin собрала пакет активов с крупными запасами лития и претендует на место в топ-10 его производителей. География добычи Zijin очень обширная, она ведет деятельность в 15 провинциях Китая и в 16 странах мира, при этом почти 80% продаж компании приходится на китайский рынок.

Zijin Mining Group поддерживает высокие темпы роста бизнеса. За 9 месяцев 2023 года добыча золота увеличилась на 22,2% (г/г) до 50,1 тонн, меди — на 13,2% (г/г) до 745,2 тыс. тонн, цинка — на 5,1% (г/г) до 323,2 тыс. тонн. Производство рафинированных продуктов выросло менее значительно: по меди — на 3,1% (до 544,0 тыс. тонн), по цинку — на 4,4% (до 239,6 тыс. тонн).

У компании большие перспективы, хотя быстрый рост затрат на новые проекты и слабая динамика в промышленных металлах снижают прибыль. Финансовые результаты за 9 месяцев 2023 года довольно скромные: выручка Zijin выросла на 10,2% (г/г), в то время как чистая прибыль акционеров сократилась на 3,0%. Свободный денежный поток снизился на 8,8%. Чистый долг вырос до 103,9 млрд юаней. В то же время результаты за III квартал 2023 года оказались более сильными: при стабильной выручке прибыль акционеров выросла на 20,6% (кв/кв) и на 45,2% (г/г).

Наш рейтинг по акциям Zijin Mining Group находится на уровне «Держать» с целевой ценой 12,34 HKD. Апсайд к текущей цене отсутствует. Сейчас компания, на наш взгляд, оценена рынком адекватно, но в случае коррекции акции Zijin Mining Group снова станут интересными для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба