RAZB0RKA отчета РУСГИДРО по МСФО 3кв'23.

Удивительно, но одна из крупнейших российских энергетических компаний набирает на канале голосов меньше чем маленькая МАТЬ и ДИТЯ!

При этом, у РУСГИДРО по последним доступным данным 549 тыс акционеров!

Интересно, что РУСГИДРО одна из немногих компаний у которых количество акционеров снизилось в этом году

Почему инвесторы продают акции компании?

Давайте попробуем разобраться...

Напомню, что у компании есть 3 вида отчетов:

Квартальный операционный с результами ГЭС и ТЭС

Квартальный РСБУ с результатами ГЭС

Квартальный МСФО с результатами ГЭС, сбытов и ТЭС

Операционный отчет и РСБУ за 3 квартал я уже разбирал в начале Ноября

На операционном уровне квартал был неплохим

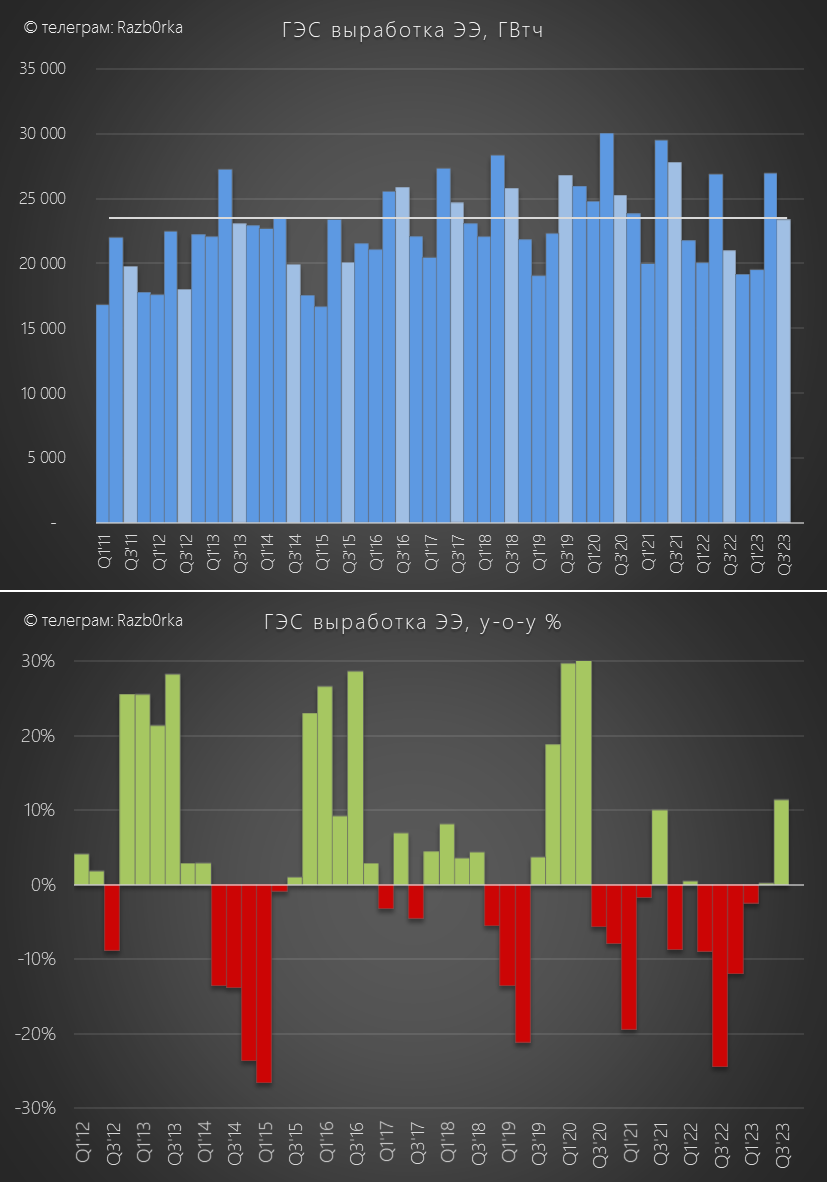

Благодаря высокой водности сибирских рек выработка электроэнергии на ГЭС выросла в 3 квартале на 11.5% г-к-г

Последние 2 года водность рек была низкой и ГЭС жили на "сухом пайке" снижая выработку

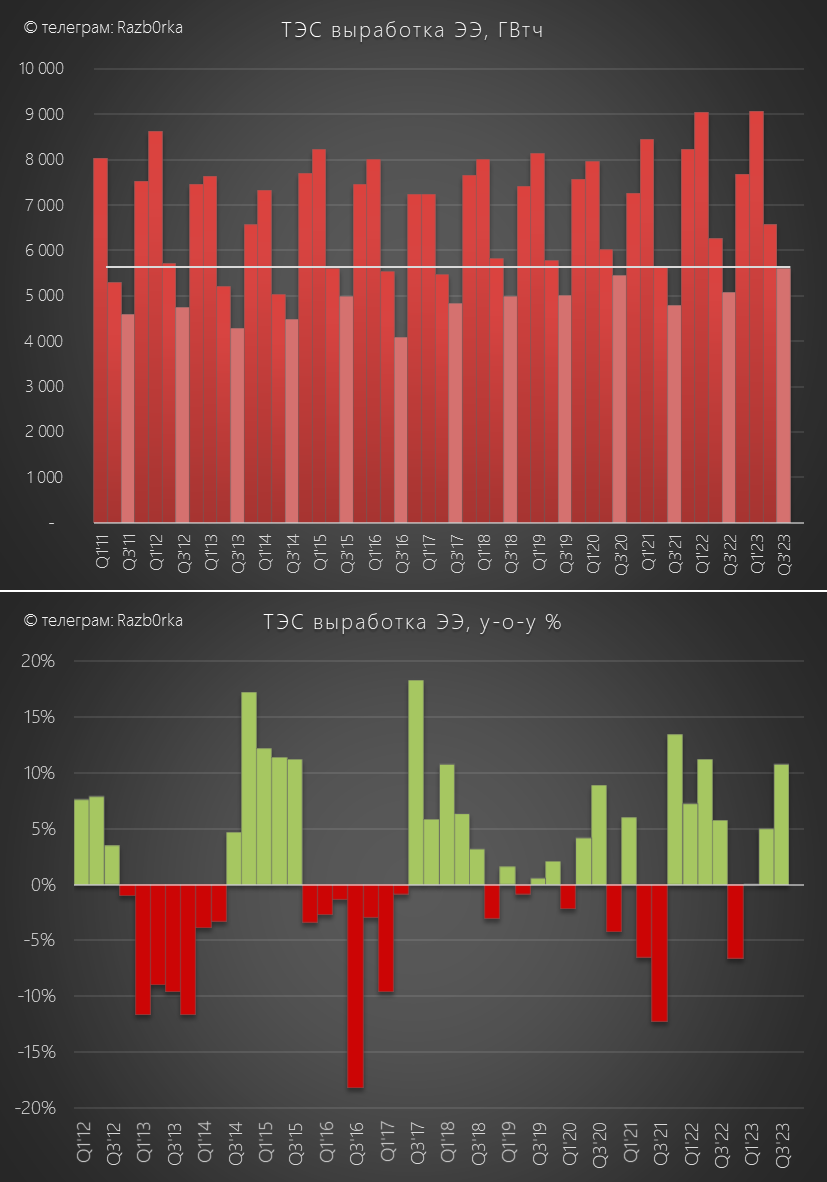

Обычно результаты ГЭС и ТЭС ходят в противофазе

Но в 3 квартале выработка ТЭС выросла на 10.7% г-к-г до рекордного объема для этого времени года

Такие сильные результаты ТЭС могли дать неплохой финансовый результат в МСФО

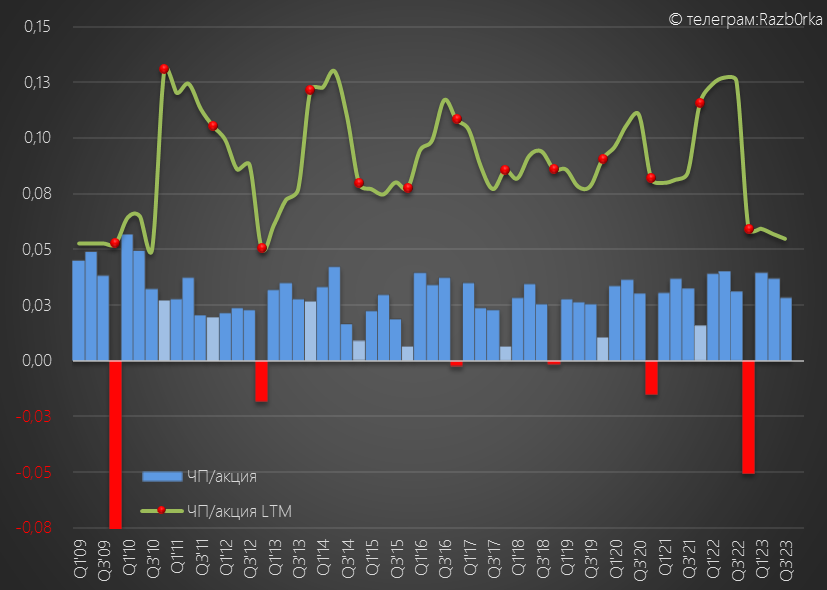

А вот с прибылью у ГЭС по РСБУ в 3 квартале было все не так радужно

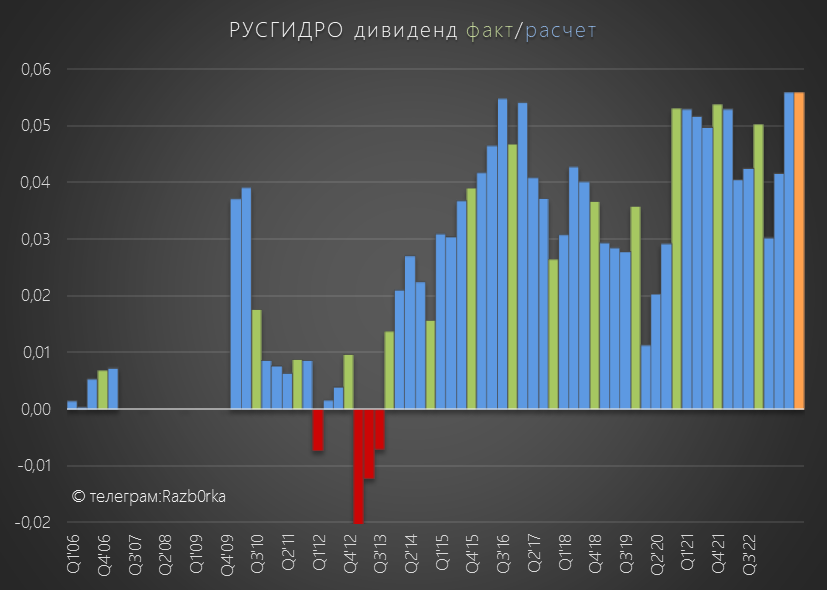

После уплаты налогов в чистой прибыли осталось 12.6 млрд руб или 0.028 руб/акция, что на 7% меньше чем год назад

За 9 месяцев в дивидендную копилку 2023 года положили 0.105 руб/акция

Основной причиной снижения прибыли был рост расходов по обслуживанию растущего долга

К тому моменту, акции РУСГИДРО снизились от пиков Сентября на 20% до 0.8 руб

Расчетный дивиденд 0.055 руб давал доходность около 7% за 2023 год

При ставке ЦБ в 15% такая доходность меня не впечатляла

Давайте посмотрим чем может порадовать инвесторов отчет МСФО

Динамика показателей 3-го квартала:

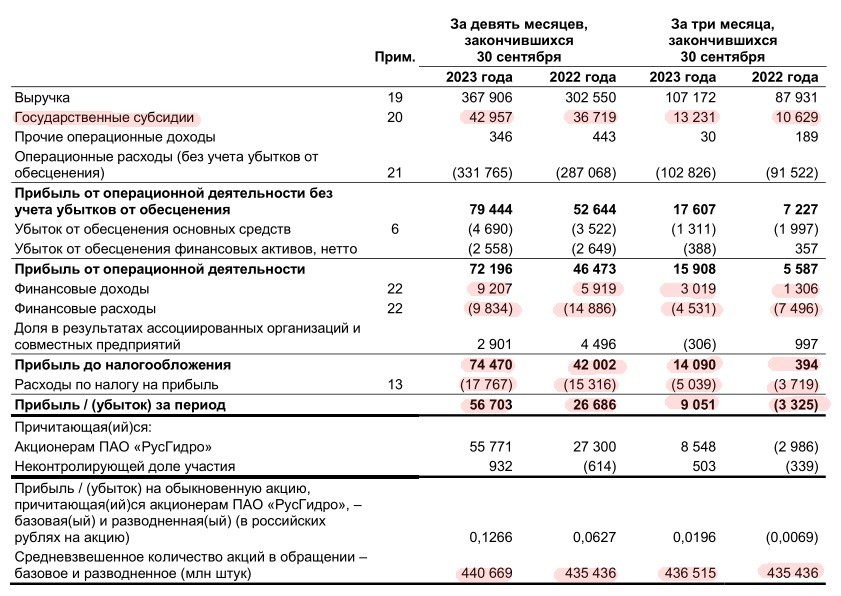

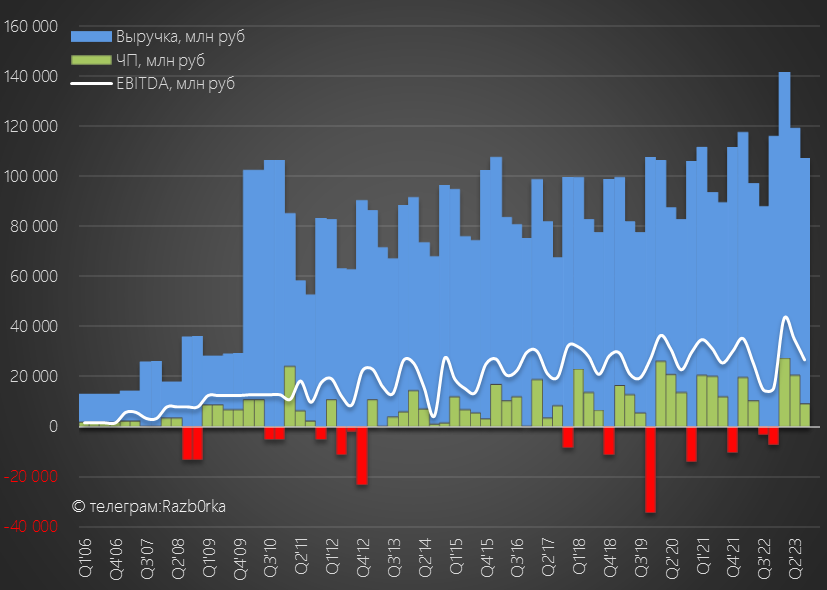

Выручка 107 млрд руб (+22%)

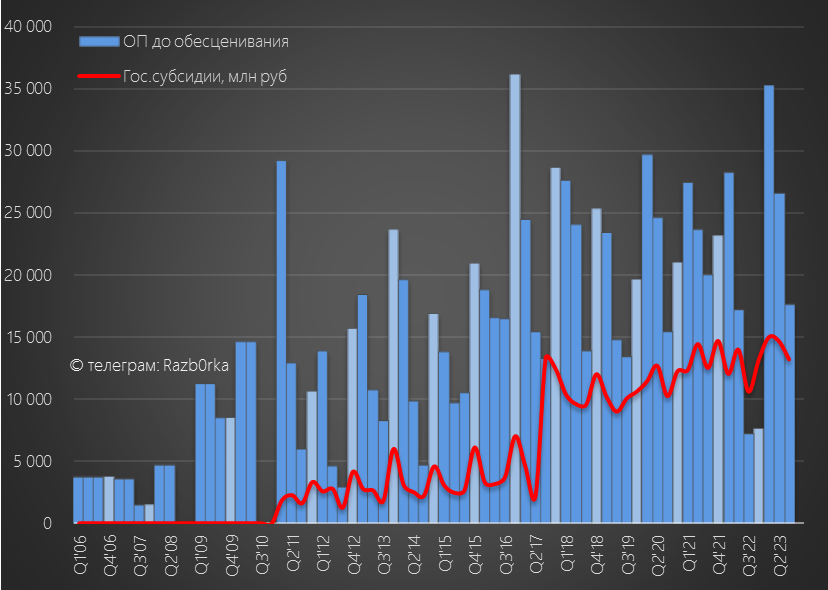

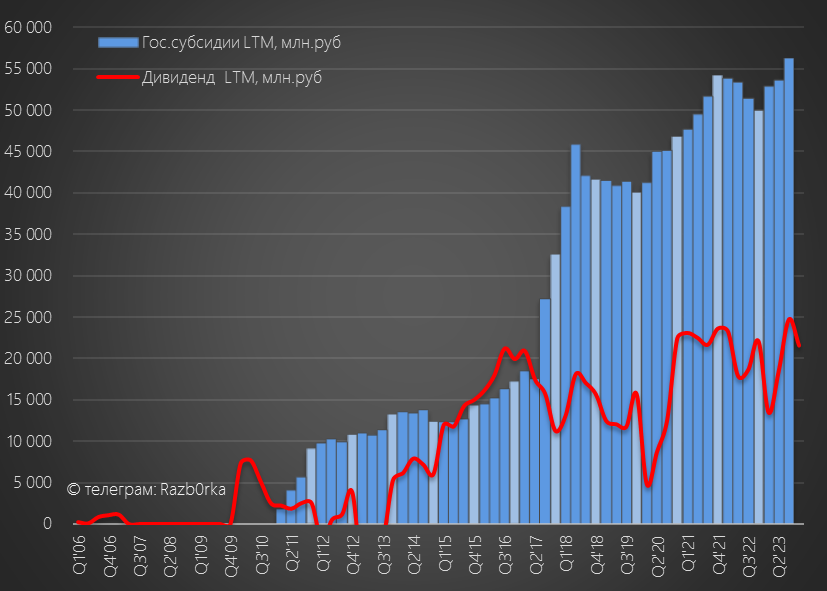

Госсубсидии 13 млрд руб (+24%)

Операц.расходы 103 млрд руб (+12%)

Операц.прибыль 16 млрд руб (+184%)

Чистая прибыль 9 млрд руб

Ого! Не ужели РУСГИДРО начала "выздоравливать"???

107 млрд руб выручки это рекорд для 3-го квартала

Еще более важно, что выросла выручка всех 3-ех сегментов

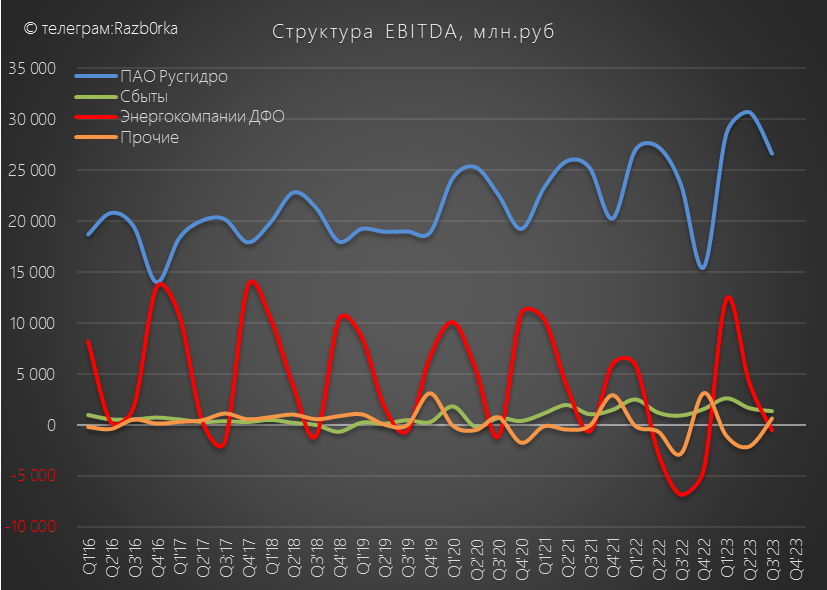

Выручка дальневосточных ТЭС выросла на 32% до 47 млрд руб

Выручка сбытовых компаний выросла на 20% до 44 млрд , а ГЭС на 16% до 43 млрд руб

Убыток EBITDA ТЭС с -6.8 млрд руб в 3кв'22 сократился до -0.6 млрд руб

EBITDA сбытов выросла на 46% до 1.4 млрд руб

Основную часть EBITDA группы по-прежнему генерируют ГЭС с +13% г-к-г и 26.7 млрд руб

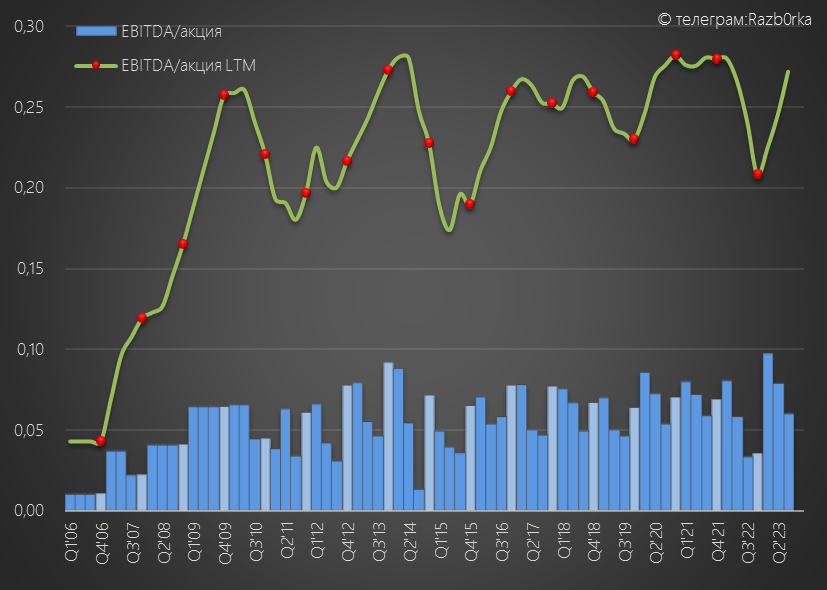

В результате, консолидированная EBITDA в 3-ем квартале выросла на 81% до 27 млрд руб или 0.06 руб/акция

Рост значителен, но это эффект низкой базы 2022 года

Условно, вернулись на уровне 2020-2021 годов

Я не люблю показатель EBITDA, мне более понятна операционная прибыль

Операционная прибыль до обесцениваний выросла на 143% до 17.6 млрд руб или 0.04 руб/акция

Из 17.6 млрд руб государственные субсидии составили 13 млрд руб

Государство своими платежами сформировало 75% операционной прибыли!

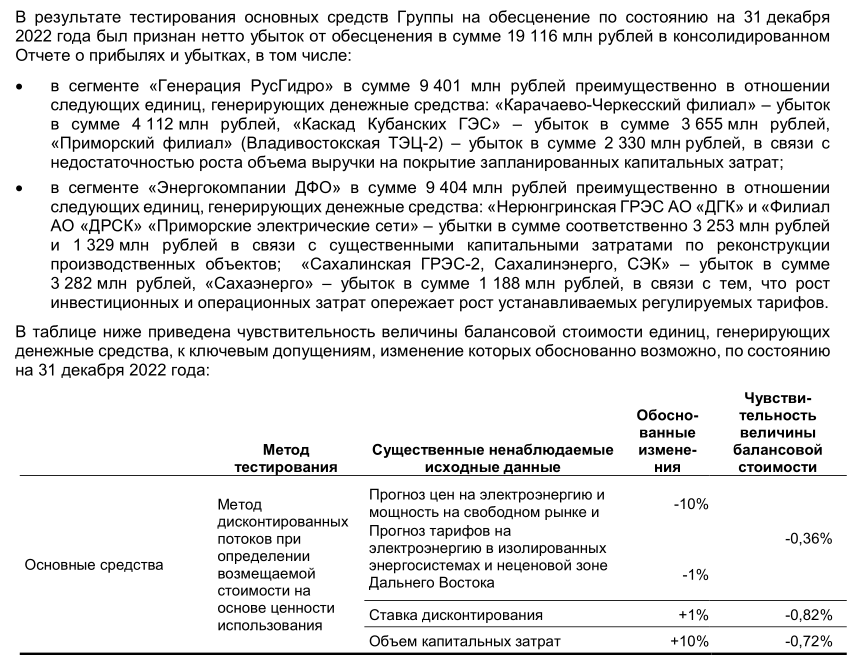

Из 17.6 млрд руб операционной прибыли в 3-ем квартале на обесценивание основных средств "списали" 1.3 млрд руб

И судя по всему, в 4-ом квартале нам предстоят очередные рекордные списания!

Почему я так считаю?

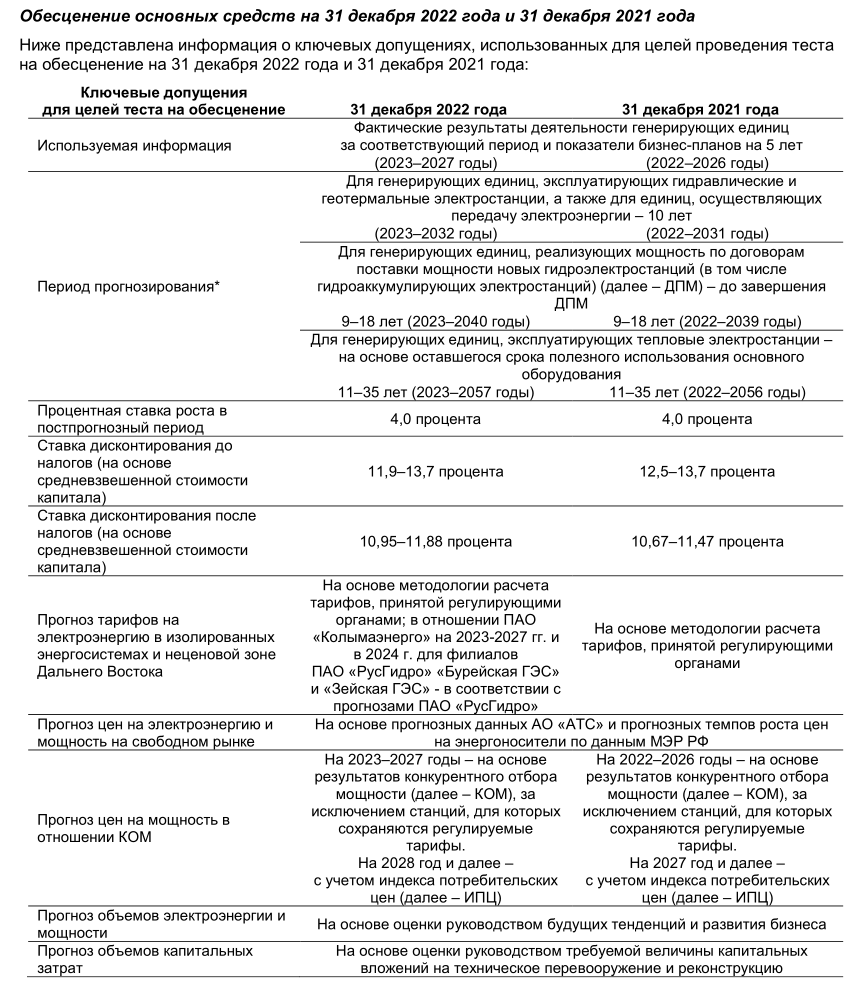

Вот как выглядит модель оценки основных средств у РУСГИДРО

Обратите внимание на пункт "Ставка дисконтирования после налогов"

Диапазон в 2022 году был всего на 0.3-0.4пп выше чем в 2021 году

Но даже при такой маленьком увеличении ставки, убыток от обесценивания составил 19 млрд руб

Изменение ставки дисконтирования на 1% вызывает обесценивание основных средств на балансе на -0.82%

Основных средств на балансе РУСГИДРО на конец 3 квартала было 881 млрд руб

Каждые -0.82% это -7 млрд руб переоценки

А теперь давайте вспомним какая сейчас ставка ЦБ и какой она может стать 15 Декабря

Ставка 15-17%

Сможете сами посчитать какой убыток может быть отражен при такой ставке?

В дивидендной политике РУСГИДРО бумажные переоценки исключаются из расчета дивидендов

Будет ли менеджмент очищать прибыль для расчетов дивидендов за 2023 год я не знаю

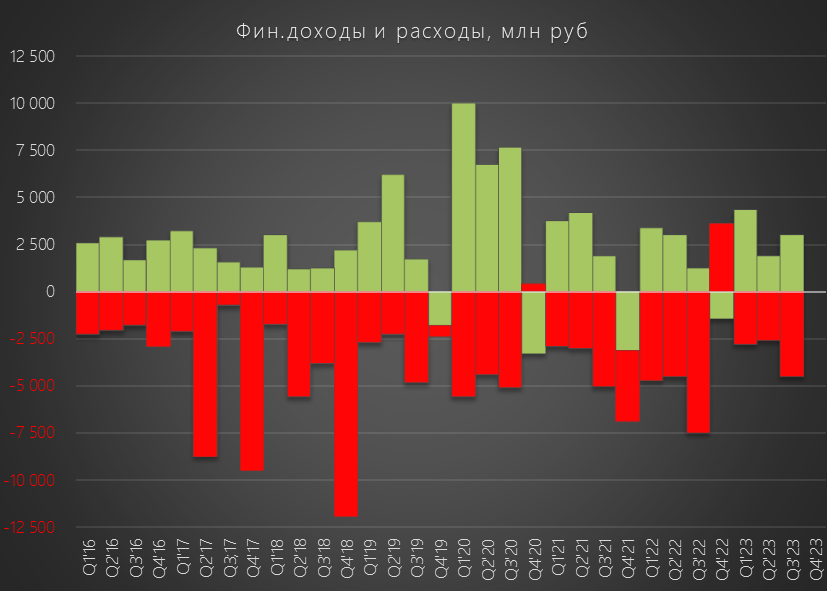

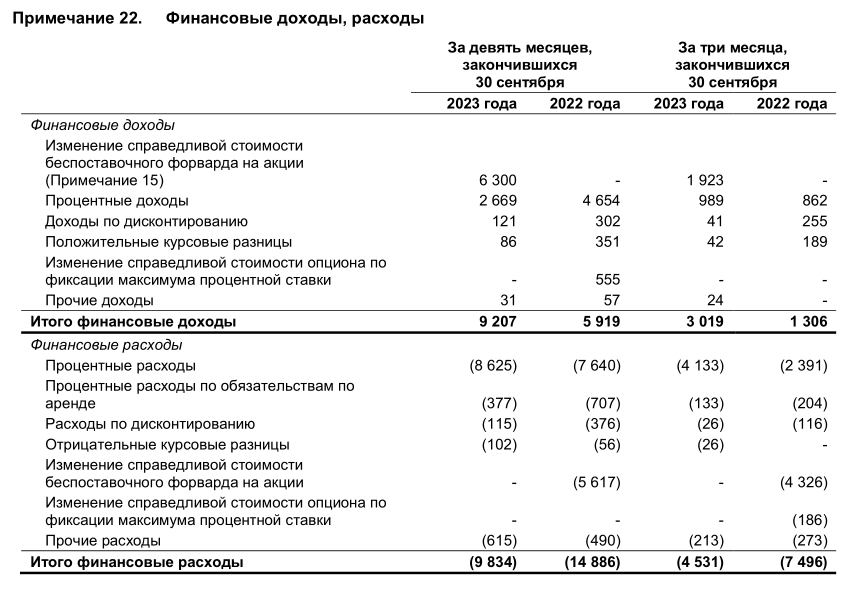

Сальдо финансовых дохоходов/расходов составило -1.5 млрд руб

При этом сальдо процентов ухудшилось с -1.4 в 2кв'23 до -3.1 млрд руб

Переоценка форварда ВТБ составила +1.9 млрд руб за 3 квартал и 6.3 млрд руб за 9 месяцев

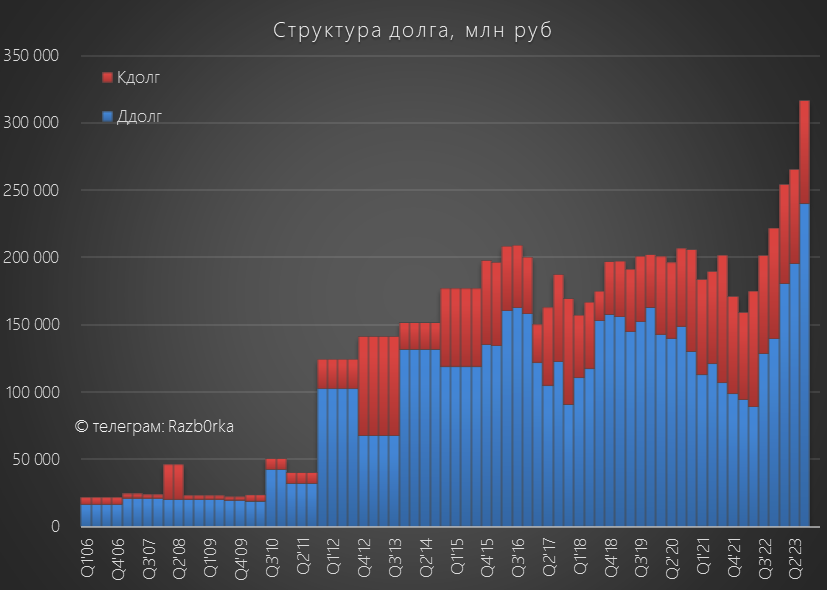

Долг компании вырос на 52 млрд до рекордных 317 млрд руб

Интересно как вырастут расходы на % в 4 квартале

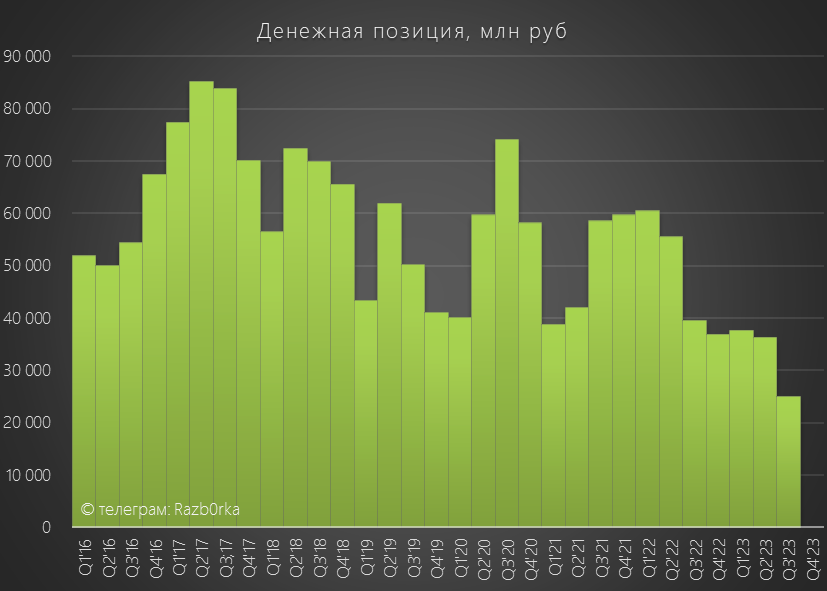

Денежная позиция сократилась на 11 млрд руб до минимальных за последние 7 лет 25 млрд руб

Почему компания вынуждена сокращать денежную позицию и наращивать долг?

Главная причина, компании не хватает генерируемого денежного потока для своей амбициозной инвестиционной программы

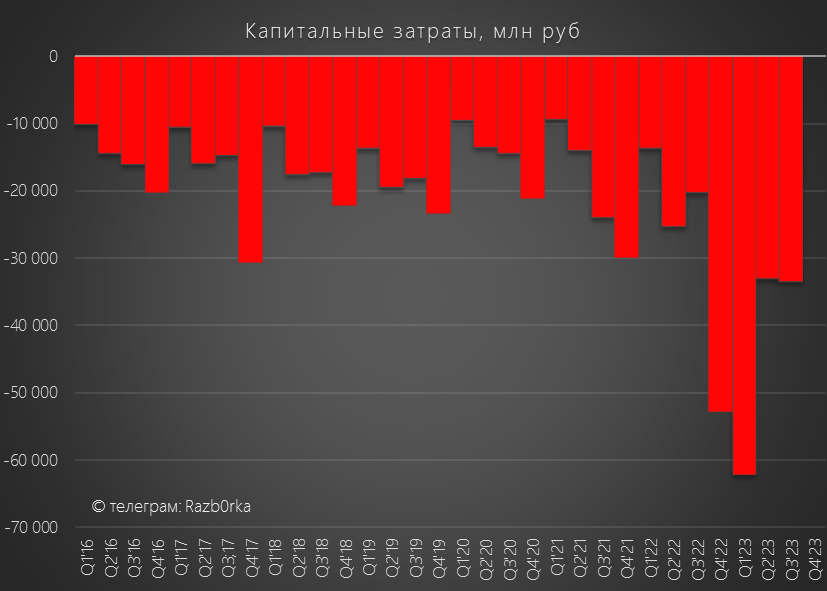

При 1 млрд руб операционного денежного потока (OCF), капитальные затраты составили 33 млрд руд

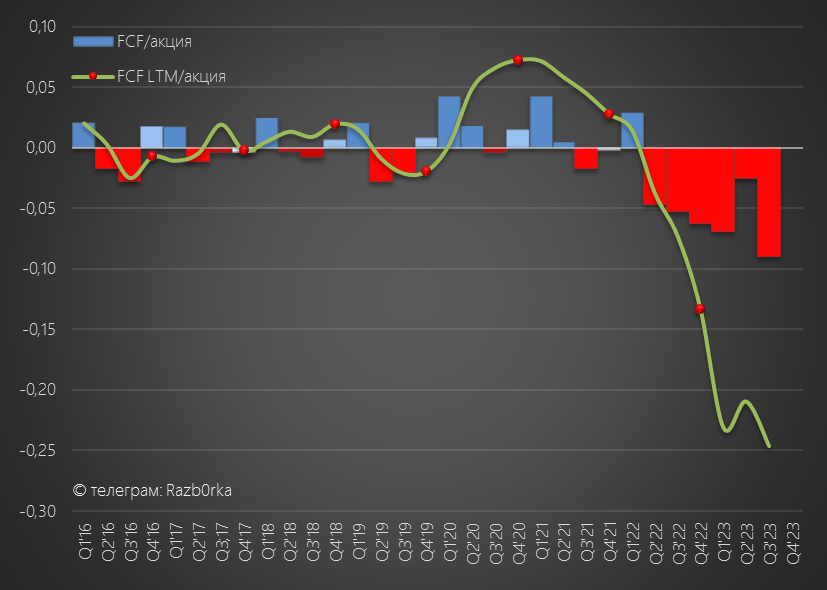

С учетом капитальных затрат, расходов на проценты и аренду, свободный денежный поток (FCF) в 3 квартале ушел в -40 млрд руб или -0.09 руб/акция

Рекордная EBITDA и прибыль есть, а денег всё больше не хватает!

Помните об этом, когда смотрите на показатель P/E

Сколько прибыли покажут в 4 квартале и будут ли очищать прибыль для расчетов дивидендов мы не знаем

Но если отработают на уровне 4кв'22, то расчетный дивиденд исходя из 50% неочищенной прибыли составит 0.056 руб/акция или 21.5 млрд руб

В таком сценарии РУСГИДРО вернет государству в виде дивидендов менее 50% дотаций полученных за год

Если будут платить это приведет к дальнейшему росту долговой нагрузки

За последние 4 месяца акции РУСГИДРО снизились на 32% до 0.72 руб

График напоминает экстренный сброс воды с ГЭС в период паводка

Рынок начал умнеть и 8% потенциальные дивиденды уже не радуют?

Не знаю

Глядя на рост долга, отрицательные денежные потоки и расчетные дивиденды, я не вижу факторов, которые говорили бы что 0.72 руб это оптимальная цена для покупки даже в долгосрочный портфель

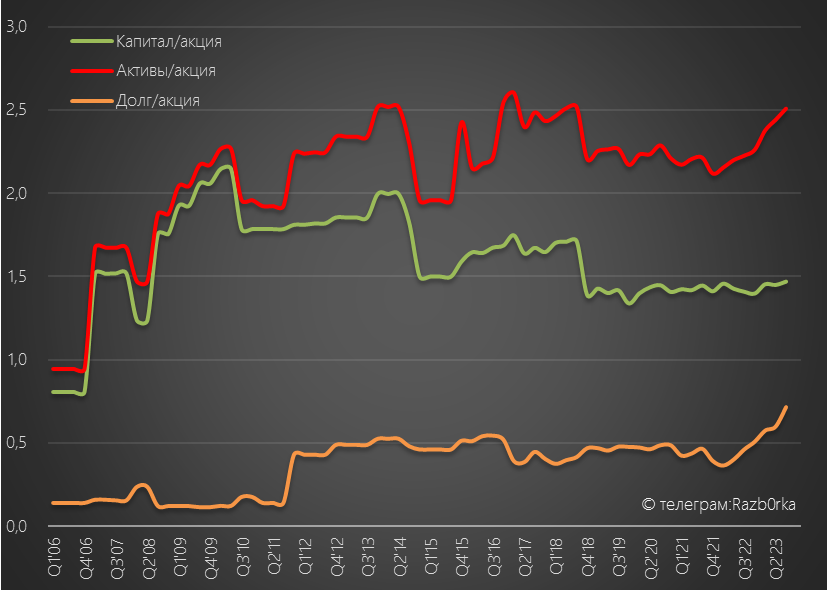

Да с точки стоимостного подхода, РУСГИДРО стоит сейчас в 2 раза дешевле своего капитала и в 4 раза дешевле активов

Но сколько может стоит актив если он не генерирует доход акционеров?

Сколько угодно...

Удивительно, но одна из крупнейших российских энергетических компаний набирает на канале голосов меньше чем маленькая МАТЬ и ДИТЯ!

При этом, у РУСГИДРО по последним доступным данным 549 тыс акционеров!

Интересно, что РУСГИДРО одна из немногих компаний у которых количество акционеров снизилось в этом году

Почему инвесторы продают акции компании?

Давайте попробуем разобраться...

Напомню, что у компании есть 3 вида отчетов:

Квартальный операционный с результами ГЭС и ТЭС

Квартальный РСБУ с результатами ГЭС

Квартальный МСФО с результатами ГЭС, сбытов и ТЭС

Операционный отчет и РСБУ за 3 квартал я уже разбирал в начале Ноября

На операционном уровне квартал был неплохим

Благодаря высокой водности сибирских рек выработка электроэнергии на ГЭС выросла в 3 квартале на 11.5% г-к-г

Последние 2 года водность рек была низкой и ГЭС жили на "сухом пайке" снижая выработку

Обычно результаты ГЭС и ТЭС ходят в противофазе

Но в 3 квартале выработка ТЭС выросла на 10.7% г-к-г до рекордного объема для этого времени года

Такие сильные результаты ТЭС могли дать неплохой финансовый результат в МСФО

А вот с прибылью у ГЭС по РСБУ в 3 квартале было все не так радужно

После уплаты налогов в чистой прибыли осталось 12.6 млрд руб или 0.028 руб/акция, что на 7% меньше чем год назад

За 9 месяцев в дивидендную копилку 2023 года положили 0.105 руб/акция

Основной причиной снижения прибыли был рост расходов по обслуживанию растущего долга

К тому моменту, акции РУСГИДРО снизились от пиков Сентября на 20% до 0.8 руб

Расчетный дивиденд 0.055 руб давал доходность около 7% за 2023 год

При ставке ЦБ в 15% такая доходность меня не впечатляла

Давайте посмотрим чем может порадовать инвесторов отчет МСФО

Динамика показателей 3-го квартала:

Выручка 107 млрд руб (+22%)

Госсубсидии 13 млрд руб (+24%)

Операц.расходы 103 млрд руб (+12%)

Операц.прибыль 16 млрд руб (+184%)

Чистая прибыль 9 млрд руб

Ого! Не ужели РУСГИДРО начала "выздоравливать"???

107 млрд руб выручки это рекорд для 3-го квартала

Еще более важно, что выросла выручка всех 3-ех сегментов

Выручка дальневосточных ТЭС выросла на 32% до 47 млрд руб

Выручка сбытовых компаний выросла на 20% до 44 млрд , а ГЭС на 16% до 43 млрд руб

Убыток EBITDA ТЭС с -6.8 млрд руб в 3кв'22 сократился до -0.6 млрд руб

EBITDA сбытов выросла на 46% до 1.4 млрд руб

Основную часть EBITDA группы по-прежнему генерируют ГЭС с +13% г-к-г и 26.7 млрд руб

В результате, консолидированная EBITDA в 3-ем квартале выросла на 81% до 27 млрд руб или 0.06 руб/акция

Рост значителен, но это эффект низкой базы 2022 года

Условно, вернулись на уровне 2020-2021 годов

Я не люблю показатель EBITDA, мне более понятна операционная прибыль

Операционная прибыль до обесцениваний выросла на 143% до 17.6 млрд руб или 0.04 руб/акция

Из 17.6 млрд руб государственные субсидии составили 13 млрд руб

Государство своими платежами сформировало 75% операционной прибыли!

Из 17.6 млрд руб операционной прибыли в 3-ем квартале на обесценивание основных средств "списали" 1.3 млрд руб

И судя по всему, в 4-ом квартале нам предстоят очередные рекордные списания!

Почему я так считаю?

Вот как выглядит модель оценки основных средств у РУСГИДРО

Обратите внимание на пункт "Ставка дисконтирования после налогов"

Диапазон в 2022 году был всего на 0.3-0.4пп выше чем в 2021 году

Но даже при такой маленьком увеличении ставки, убыток от обесценивания составил 19 млрд руб

Изменение ставки дисконтирования на 1% вызывает обесценивание основных средств на балансе на -0.82%

Основных средств на балансе РУСГИДРО на конец 3 квартала было 881 млрд руб

Каждые -0.82% это -7 млрд руб переоценки

А теперь давайте вспомним какая сейчас ставка ЦБ и какой она может стать 15 Декабря

Ставка 15-17%

Сможете сами посчитать какой убыток может быть отражен при такой ставке?

В дивидендной политике РУСГИДРО бумажные переоценки исключаются из расчета дивидендов

Будет ли менеджмент очищать прибыль для расчетов дивидендов за 2023 год я не знаю

Сальдо финансовых дохоходов/расходов составило -1.5 млрд руб

При этом сальдо процентов ухудшилось с -1.4 в 2кв'23 до -3.1 млрд руб

Переоценка форварда ВТБ составила +1.9 млрд руб за 3 квартал и 6.3 млрд руб за 9 месяцев

Долг компании вырос на 52 млрд до рекордных 317 млрд руб

Интересно как вырастут расходы на % в 4 квартале

Денежная позиция сократилась на 11 млрд руб до минимальных за последние 7 лет 25 млрд руб

Почему компания вынуждена сокращать денежную позицию и наращивать долг?

Главная причина, компании не хватает генерируемого денежного потока для своей амбициозной инвестиционной программы

При 1 млрд руб операционного денежного потока (OCF), капитальные затраты составили 33 млрд руд

С учетом капитальных затрат, расходов на проценты и аренду, свободный денежный поток (FCF) в 3 квартале ушел в -40 млрд руб или -0.09 руб/акция

Рекордная EBITDA и прибыль есть, а денег всё больше не хватает!

Помните об этом, когда смотрите на показатель P/E

Сколько прибыли покажут в 4 квартале и будут ли очищать прибыль для расчетов дивидендов мы не знаем

Но если отработают на уровне 4кв'22, то расчетный дивиденд исходя из 50% неочищенной прибыли составит 0.056 руб/акция или 21.5 млрд руб

В таком сценарии РУСГИДРО вернет государству в виде дивидендов менее 50% дотаций полученных за год

Если будут платить это приведет к дальнейшему росту долговой нагрузки

За последние 4 месяца акции РУСГИДРО снизились на 32% до 0.72 руб

График напоминает экстренный сброс воды с ГЭС в период паводка

Рынок начал умнеть и 8% потенциальные дивиденды уже не радуют?

Не знаю

Глядя на рост долга, отрицательные денежные потоки и расчетные дивиденды, я не вижу факторов, которые говорили бы что 0.72 руб это оптимальная цена для покупки даже в долгосрочный портфель

Да с точки стоимостного подхода, РУСГИДРО стоит сейчас в 2 раза дешевле своего капитала и в 4 раза дешевле активов

Но сколько может стоит актив если он не генерирует доход акционеров?

Сколько угодно...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба