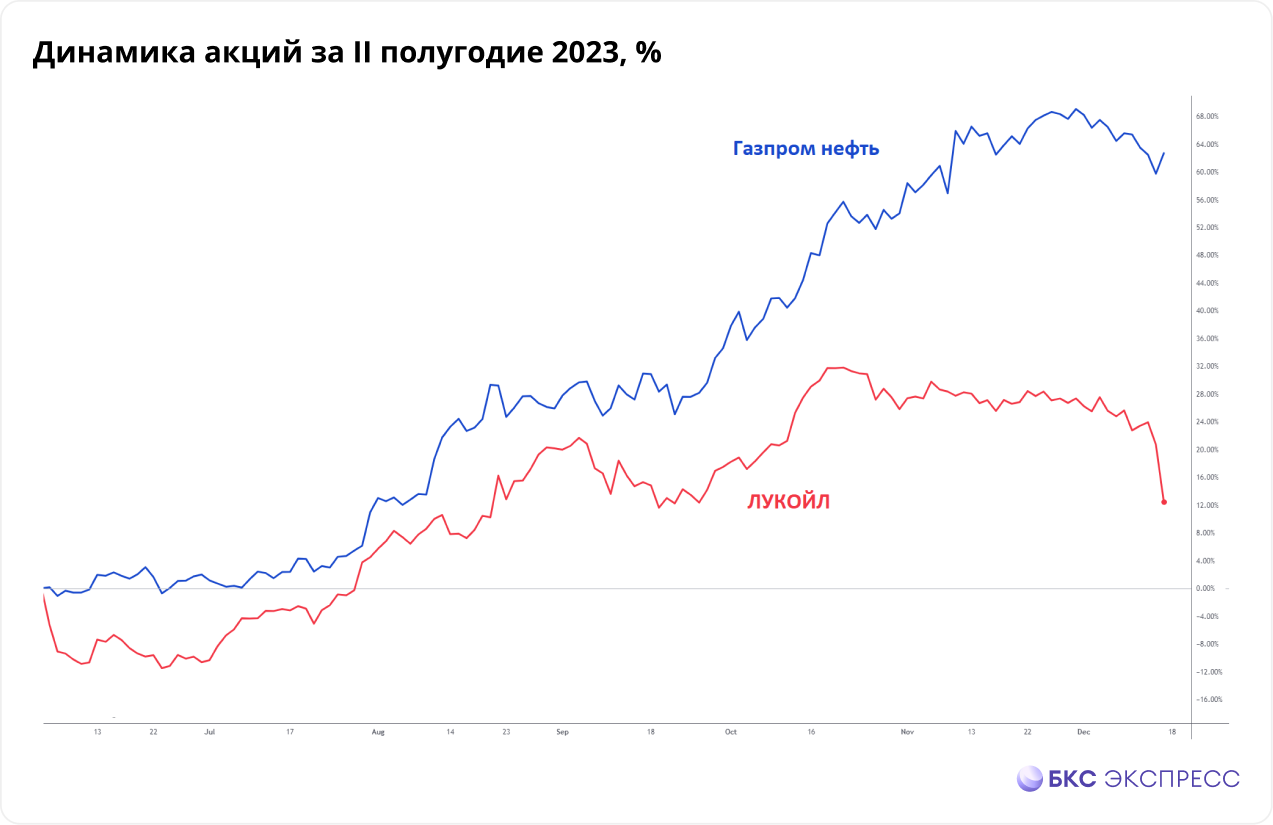

На что обратить внимание в нефтянке? Имена «на слуху» — Газпром нефть и ЛУКОЙЛ. За последние полгода индекс МосБиржи прибавил 7%. За аналогичный период акции Газпром нефти выросли почти на 60%, ЛУКОЙЛа — чуть больше 20%.

Предлагаем оценить, бумаги какой из компаний более интересны.

На чем растут акции Газпром нефти

Одним из ключевых драйверов роста акций Газпром нефти стали крупные дивиденды по итогам 9 месяцев 2023 г. Совет директоров Газпром нефти рекомендовал выплатить 82,94 руб. на акцию, что соответствует 10% дивдоходности по текущим уровням.

Рекомендация оказалась выше ожиданий рынка. В рамках дивидендной политики Газпром нефть направляет на выплаты 50% от чистой прибыли по МСФО. Компания не опубликовала финансовые результаты за 9 месяцев 2023 г., но можно предположить, что payout ratio был на уровне 75%. Повышение коэффициента дивидендных выплат, вероятно, связано с потребностью материнского Газпрома в кеше на фоне крупной инвестпрограммы.

Промежуточные дивиденды Газпром нефти в последние годы заметно выше, чем итоговые. Летом 2024 г. компания может выплатить еще около 15–20 руб. на акцию. Таким образом, совокупная дивдоходность за 2023 г. ожидается на уровне 12–12,5%.

Что важно в кейсе ЛУКОЙЛа

В кейсе ЛУКОЙЛа также одним из определяющих факторов инвестиционной привлекательности являются дивиденды. В декабре компания выплатила 447 руб. на акцию, что соответствует 6,5% дивдоходности. Итоговые дивиденды летом 2024 г. прогнозируются около 600 руб. на акцию. Итого совокупная дивдоходность бумаг за 2023 г. ожидается в районе 16%.

Потенциальный фактор поддержки бумаг ЛУКОЙЛа — обратный выкуп акций. В августе СМИ сообщали о возможности выкупа до 25% акций ЛУКОЙЛа у иностранных инвесторов с 50%-ным дисконтом. Ранее похожий выкуп реализовал Магнит.

Выгода для действующих акционеров ЛУКОЙЛа здесь в том, что компания дешево покупает свои акции, которые затем могут быть погашены. Тем самым растет прибыль на одну акцию и потенциальные дивиденды. Для нерезидентов участие в выкупе также выгодно, поскольку они получают возможность выйти из актива. Правда, на текущий момент нет уверенности в том, что выкуп будет реализован. Для проведения байбэка требуется разрешение правительственной комиссии.

Кого выбрать

В моменте акции ЛУКОЙЛа выглядят интереснее, чем бумаги Газпром нефти. ЛУКОЙЛ недооценен по ключевым мультипликаторам при более высокой сопоставимой дивидендной доходности. В кейсе компании также есть возможность проведения обратного выкупа акций, что может прибавить к справедливой оценке компании около 15–30%. Долгосрочные цели аналитиков БКС Мир инвестиций:

• Газпром нефть (Держать. Цель на год — 810 руб. / -5%)

• ЛУКОЙЛ (Покупать. Цель на год — 9100 руб. / +41%)

Основным риском для компаний является снижение цен на нефть. С максимумов сентября стоимость Brent просела на 20%, но пока остается на комфортных для отрасли уровнях.

Просадку акций ЛУКОЙЛа на дивидендом гэпе можно использовать для наращивания длинных позиций. Бумаги интересны к покупке в районе 6000–6250 руб. с потенциалом роста к историческим максимумам на горизонте нескольких месяцев.

Предлагаем оценить, бумаги какой из компаний более интересны.

На чем растут акции Газпром нефти

Одним из ключевых драйверов роста акций Газпром нефти стали крупные дивиденды по итогам 9 месяцев 2023 г. Совет директоров Газпром нефти рекомендовал выплатить 82,94 руб. на акцию, что соответствует 10% дивдоходности по текущим уровням.

Рекомендация оказалась выше ожиданий рынка. В рамках дивидендной политики Газпром нефть направляет на выплаты 50% от чистой прибыли по МСФО. Компания не опубликовала финансовые результаты за 9 месяцев 2023 г., но можно предположить, что payout ratio был на уровне 75%. Повышение коэффициента дивидендных выплат, вероятно, связано с потребностью материнского Газпрома в кеше на фоне крупной инвестпрограммы.

Промежуточные дивиденды Газпром нефти в последние годы заметно выше, чем итоговые. Летом 2024 г. компания может выплатить еще около 15–20 руб. на акцию. Таким образом, совокупная дивдоходность за 2023 г. ожидается на уровне 12–12,5%.

Что важно в кейсе ЛУКОЙЛа

В кейсе ЛУКОЙЛа также одним из определяющих факторов инвестиционной привлекательности являются дивиденды. В декабре компания выплатила 447 руб. на акцию, что соответствует 6,5% дивдоходности. Итоговые дивиденды летом 2024 г. прогнозируются около 600 руб. на акцию. Итого совокупная дивдоходность бумаг за 2023 г. ожидается в районе 16%.

Потенциальный фактор поддержки бумаг ЛУКОЙЛа — обратный выкуп акций. В августе СМИ сообщали о возможности выкупа до 25% акций ЛУКОЙЛа у иностранных инвесторов с 50%-ным дисконтом. Ранее похожий выкуп реализовал Магнит.

Выгода для действующих акционеров ЛУКОЙЛа здесь в том, что компания дешево покупает свои акции, которые затем могут быть погашены. Тем самым растет прибыль на одну акцию и потенциальные дивиденды. Для нерезидентов участие в выкупе также выгодно, поскольку они получают возможность выйти из актива. Правда, на текущий момент нет уверенности в том, что выкуп будет реализован. Для проведения байбэка требуется разрешение правительственной комиссии.

Кого выбрать

В моменте акции ЛУКОЙЛа выглядят интереснее, чем бумаги Газпром нефти. ЛУКОЙЛ недооценен по ключевым мультипликаторам при более высокой сопоставимой дивидендной доходности. В кейсе компании также есть возможность проведения обратного выкупа акций, что может прибавить к справедливой оценке компании около 15–30%. Долгосрочные цели аналитиков БКС Мир инвестиций:

• Газпром нефть (Держать. Цель на год — 810 руб. / -5%)

• ЛУКОЙЛ (Покупать. Цель на год — 9100 руб. / +41%)

Основным риском для компаний является снижение цен на нефть. С максимумов сентября стоимость Brent просела на 20%, но пока остается на комфортных для отрасли уровнях.

Просадку акций ЛУКОЙЛа на дивидендом гэпе можно использовать для наращивания длинных позиций. Бумаги интересны к покупке в районе 6000–6250 руб. с потенциалом роста к историческим максимумам на горизонте нескольких месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба