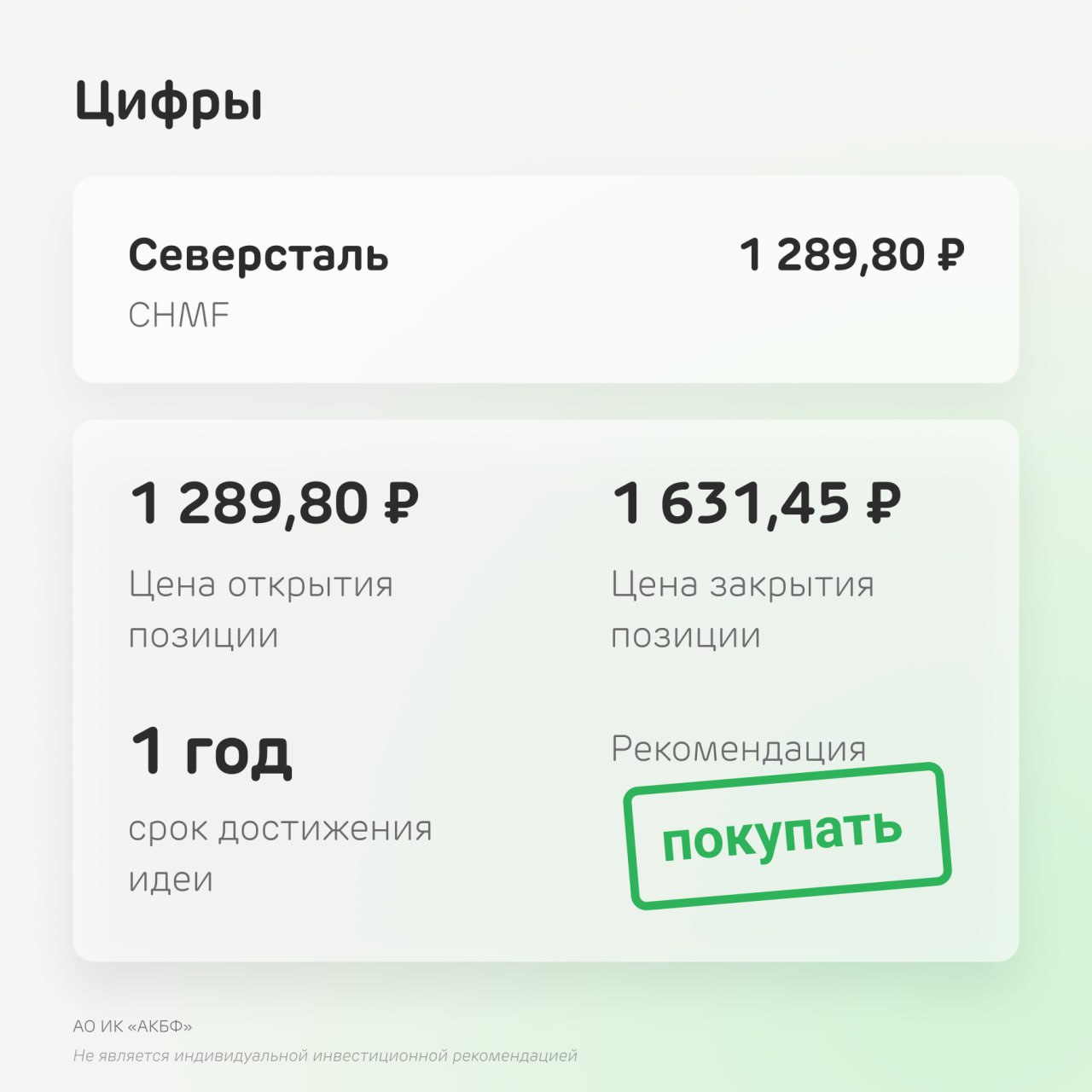

19 декабря 2023 АКБФ | Северсталь

О компании

Северсталь вторая после НЛМК по объему производства горнодобывающая и металлургическая компания в РФ. На долю компании оценочно приходится порядка 17% объема российского производства стали. Обеспеченность железной рудой компании составляет порядка 130%, коксующимся углем и электричеством - порядка 80%, что делает акции компании потенциальным инструментом хеджирования инфляционных рисков. Компания преодолела кризисный санкционный шок. Ситуация вокруг юридического конфликта с ФАС, полагаем, отражена в оценке дисконта, применяемого при расчете справедливой стоимости эмитента.

Доля экспорта Северстали сократилась до 20%, но её продукция - одна из самых низких по себестоимости в мире. В перспективе до 2025 г. ожидаем восстановления доли экспорта Северстали в продажах на уровне 2021 г., равном порядка 50%.

Преимущества

Наблюдается тенденция повышения шансов смягчения политики ведущих ЦБ зрелых экономик. На этом фоне, с учетом последних решений ОПЕК, принимая во внимание консервативные прогнозы динамики предложения Союза золотопромышленников РФ, мы повысили целевой индикативный для металлургии в целом уровень цен на золото по итогам І пг. 2024 г. до $2190 за унц. Корректировка позволяет улучшить средне- и долгосрочные оценки справедливой стоимости акций золотодобывающих и металлургических компаний в нашем покрытии.

Согласно отчетности по МСФО за | пг. 2023 г. чистая прибыль компании снизилась на 11%, до 105,273 млрд рублей, выручка - на 10% г./г., до 339,429 млрд руб. Раскрытие финансовых результатов компании подтвердило восстановление высокой рентабельности при отрицательном чистом долге и значительном объеме денежных средств на балансе.

Риски

Генеральный директор компании Александр Шевелев в июне заявил, что «дивидендная передышка, вероятно, не будет длиться вечно». У Северстали по итогам і полугодия отрицательный чистый долг и минимальные за 10 лет капзатраты. Закладываем в оценки справедливой стоимости компании выплату по итогам 2023 г. дивидендов в размере 69,31 руб на бумагу, на рынке, по нашим данным, пока не ожидают выплат дивидендов Северсталью за текущий год. Основные сегменты потребления стали - строительный сектор (порядка 45%), трубопрокатное производство и энергетика (порядка 30%), машиностроение (порядка 25%).

В данной связи, повышение ключевой ставки и наличие, по мнению руководства ЦБ, признаков перегрева на рынке недвижимости - ключевой фактор риска для отрасли. Это обстоятельство, впрочем, полагаем, отражено в текущих средне- и долгосрочных прогнозах динамики производства и выручки Северстали.

Северсталь вторая после НЛМК по объему производства горнодобывающая и металлургическая компания в РФ. На долю компании оценочно приходится порядка 17% объема российского производства стали. Обеспеченность железной рудой компании составляет порядка 130%, коксующимся углем и электричеством - порядка 80%, что делает акции компании потенциальным инструментом хеджирования инфляционных рисков. Компания преодолела кризисный санкционный шок. Ситуация вокруг юридического конфликта с ФАС, полагаем, отражена в оценке дисконта, применяемого при расчете справедливой стоимости эмитента.

Доля экспорта Северстали сократилась до 20%, но её продукция - одна из самых низких по себестоимости в мире. В перспективе до 2025 г. ожидаем восстановления доли экспорта Северстали в продажах на уровне 2021 г., равном порядка 50%.

Преимущества

Наблюдается тенденция повышения шансов смягчения политики ведущих ЦБ зрелых экономик. На этом фоне, с учетом последних решений ОПЕК, принимая во внимание консервативные прогнозы динамики предложения Союза золотопромышленников РФ, мы повысили целевой индикативный для металлургии в целом уровень цен на золото по итогам І пг. 2024 г. до $2190 за унц. Корректировка позволяет улучшить средне- и долгосрочные оценки справедливой стоимости акций золотодобывающих и металлургических компаний в нашем покрытии.

Согласно отчетности по МСФО за | пг. 2023 г. чистая прибыль компании снизилась на 11%, до 105,273 млрд рублей, выручка - на 10% г./г., до 339,429 млрд руб. Раскрытие финансовых результатов компании подтвердило восстановление высокой рентабельности при отрицательном чистом долге и значительном объеме денежных средств на балансе.

Риски

Генеральный директор компании Александр Шевелев в июне заявил, что «дивидендная передышка, вероятно, не будет длиться вечно». У Северстали по итогам і полугодия отрицательный чистый долг и минимальные за 10 лет капзатраты. Закладываем в оценки справедливой стоимости компании выплату по итогам 2023 г. дивидендов в размере 69,31 руб на бумагу, на рынке, по нашим данным, пока не ожидают выплат дивидендов Северсталью за текущий год. Основные сегменты потребления стали - строительный сектор (порядка 45%), трубопрокатное производство и энергетика (порядка 30%), машиностроение (порядка 25%).

В данной связи, повышение ключевой ставки и наличие, по мнению руководства ЦБ, признаков перегрева на рынке недвижимости - ключевой фактор риска для отрасли. Это обстоятельство, впрочем, полагаем, отражено в текущих средне- и долгосрочных прогнозах динамики производства и выручки Северстали.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба