24 декабря 2023 Блинов Сергей

Ниже оглавление и краткий дайджест обзора, а затем подробности по каждой новости с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

ЦБ Турции повысил ставку на 2,5 процентных пунктов до 42,5%. По заявлению Комитета по ДКП темпы ужесточения будут замедляться со стабилизацией уровня инфляции.

В Еврозоне по уточненным данным в 3 квартале началось падение ВВП. В числе причин спада – экономические проблемы Германии и Франции.

В Японии уже больше года продолжается сжатие РДМ.

Экономика России

Денежная база на 1 декабря составила 24,96 трлн рублей. Реальный рост денежной базы замедлился до 8,6% (с 26,5% в июне). Замедление роста реальной денежной базы в будущем негативно скажется на реальной денежной массе и совокупном платёжеспособном спросе.

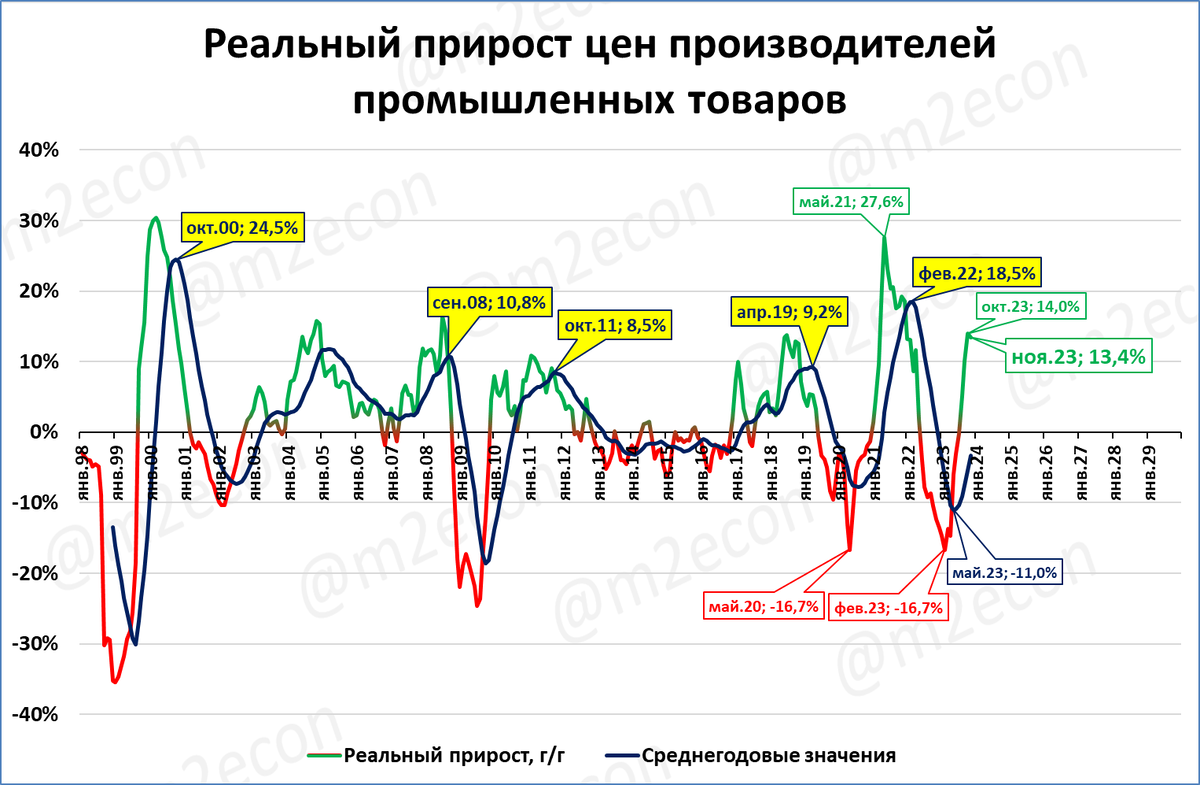

Цены производителей промышленных товаров растут в реальном выражении (позитив).

Инфляция в декабре, судя по недельным данным, составит 7,47%. Банк России применяет жесткую ДКП для снижения уровня инфляции к 2024-му году.

Узкая денежная база на 15 декабря составила 18,3 трлн. руб. Темпы роста замедляются с августа 2023 года.

МИРОВАЯ ЭКОНОМИКА

ЦБ Турции повышает ставку седьмой месяц подряд

Процентная ставка в Турции стала предметом активных споров и обсуждений.

Во - первых, руководителем регулятора впервые в истории стала женщина.

Во - вторых, произошло это в кризисное для страны время (высокий уровень инфляции, падение турецкой лиры).

До назначения председателем Центрального банка Хафизе Гайе Эркан 20 лет проживала и работала в Соединенных Штатах, в том числе в финансовом конгломерате Goldman Sachs. Инвесторы надеются, что её назначение обозначит переход к "ортодоксальной политике" с повышением ключевой процентной ставки.

21 декабря Центральный банк Турции решил снова повысить ставку до 42,5%. Это уже в седьмой раз подряд, с момента прихода нового главы ЦБ Турции.

По заявлению Комитета по денежно-кредитной политики (ДКП) Турции текущий уровень жесткости ДКП уже близок к необходимому для снижения инфляции.

Темпы ужесточения ДКП замедлятся, а цикл ужесточения завершится в короткие сроки. Жесткие условия сохранятся до тех пор, пока это будет необходимо для обеспечения стабильно низкой инфляции.

Комментарий:

Повышение ставки – правильный шаг ЦБ Турции. Но ставка выше инфляции была бы для подавления инфляции ещё лучше.

Сохранение высоких темпов роста денежной массы – тоже абсолютно правильное действие. Судя по сообщениям о рекордных золотовалютных резервах, один из каналов наращивания денежной массы – покупка Центробанком резервных активов на “свежеотпечатанные” лиры.

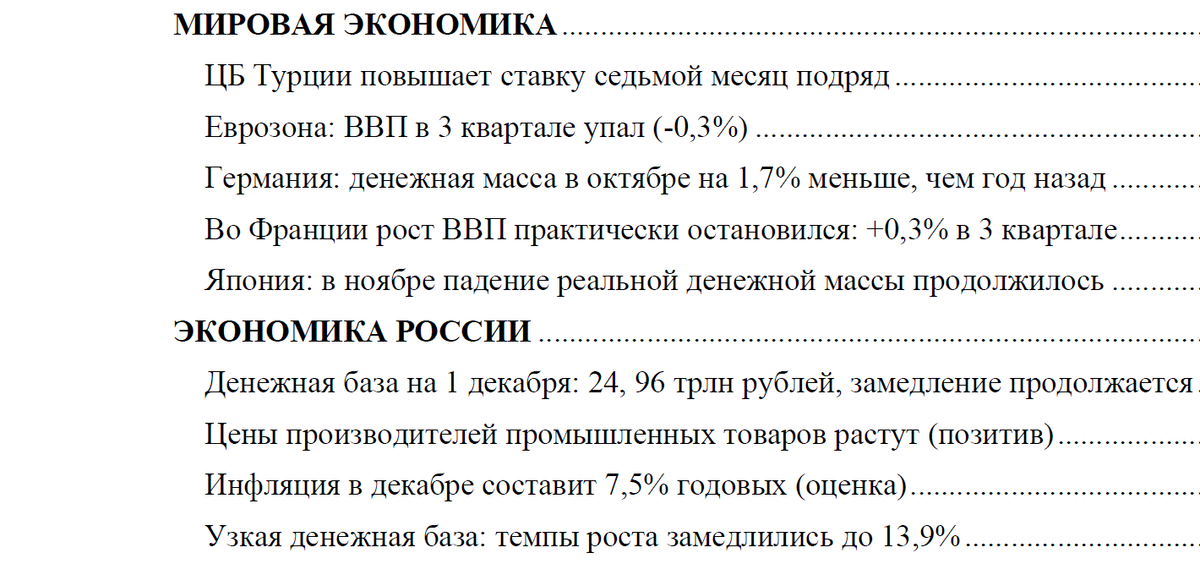

Еврозона: ВВП в 3 квартале упал (-0,3%)

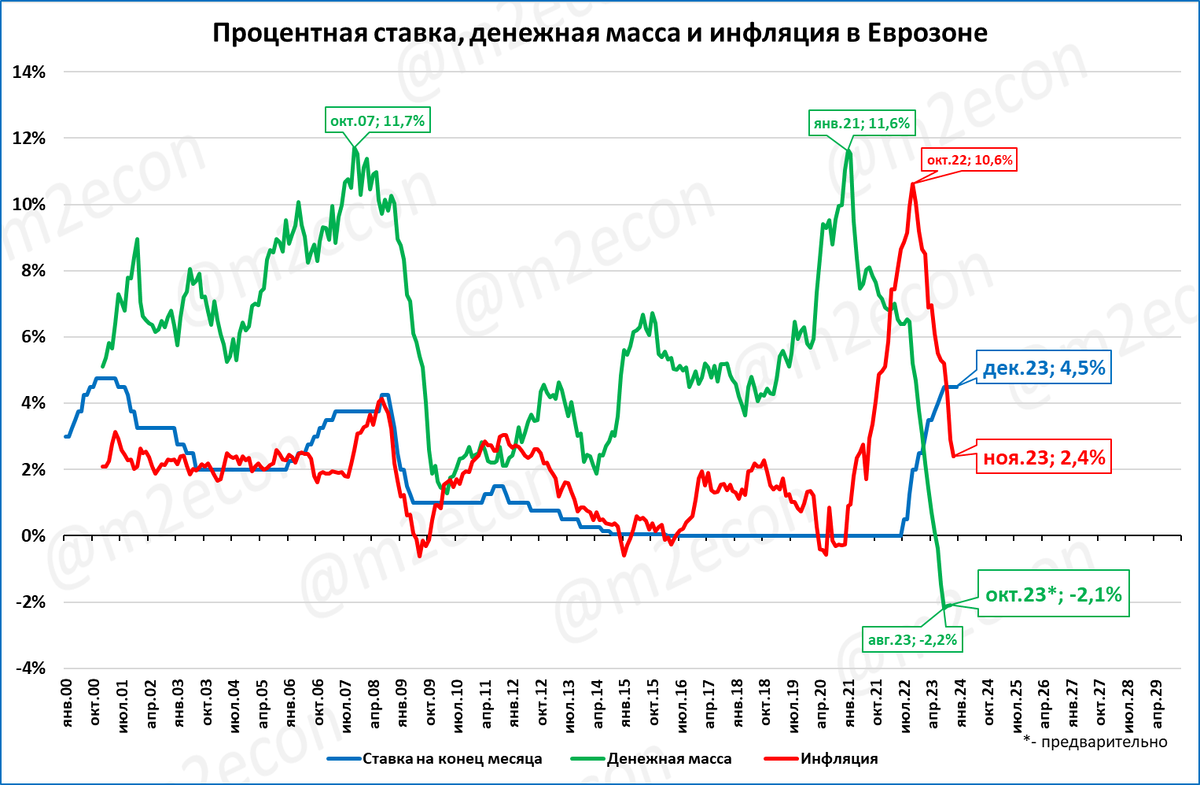

В ноябре инфляция в Еврозоне опустилась до 2,4% по уточнённым данным.

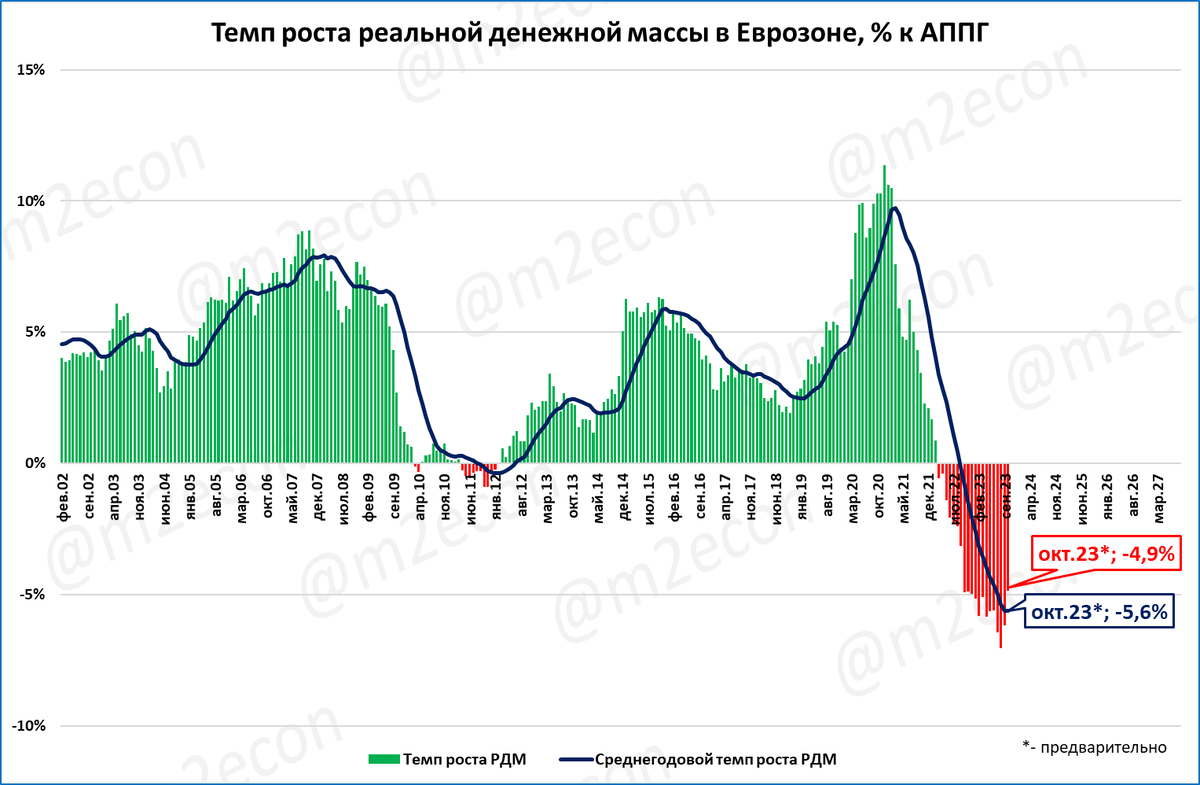

Несмотря на снижение инфляции, денежная масса продолжает расти медленнее цен. Точнее, она не растёт, а сжимается.

Это означает, что денежная масса в реальном выражении продолжает сжиматься.

По предварительным данным, в октябре РДМ стала на 4,9% ниже, чем в 2022 году.

Реальная денежная масса в Еврозоне находится ниже среднегодовых значений с февраля 2022 года.

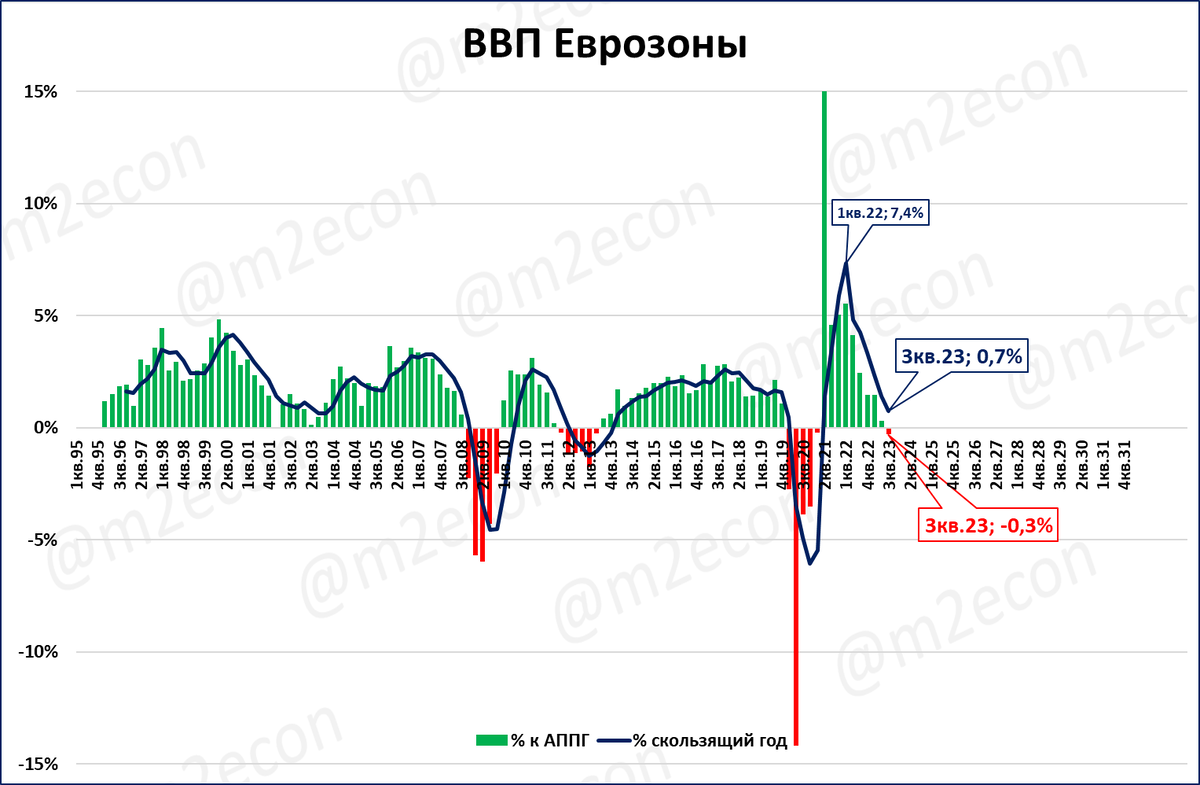

По уточненным данным ВВП Еврозоны в 3 квартале уже снизился на 0,3%.

В макрообзоре №50 мы писали о спаде деловой активности в Еврозоне. В декабре ситуация только усугубилась.

В числе причин спада – экономические проблемы Германии и Франции.

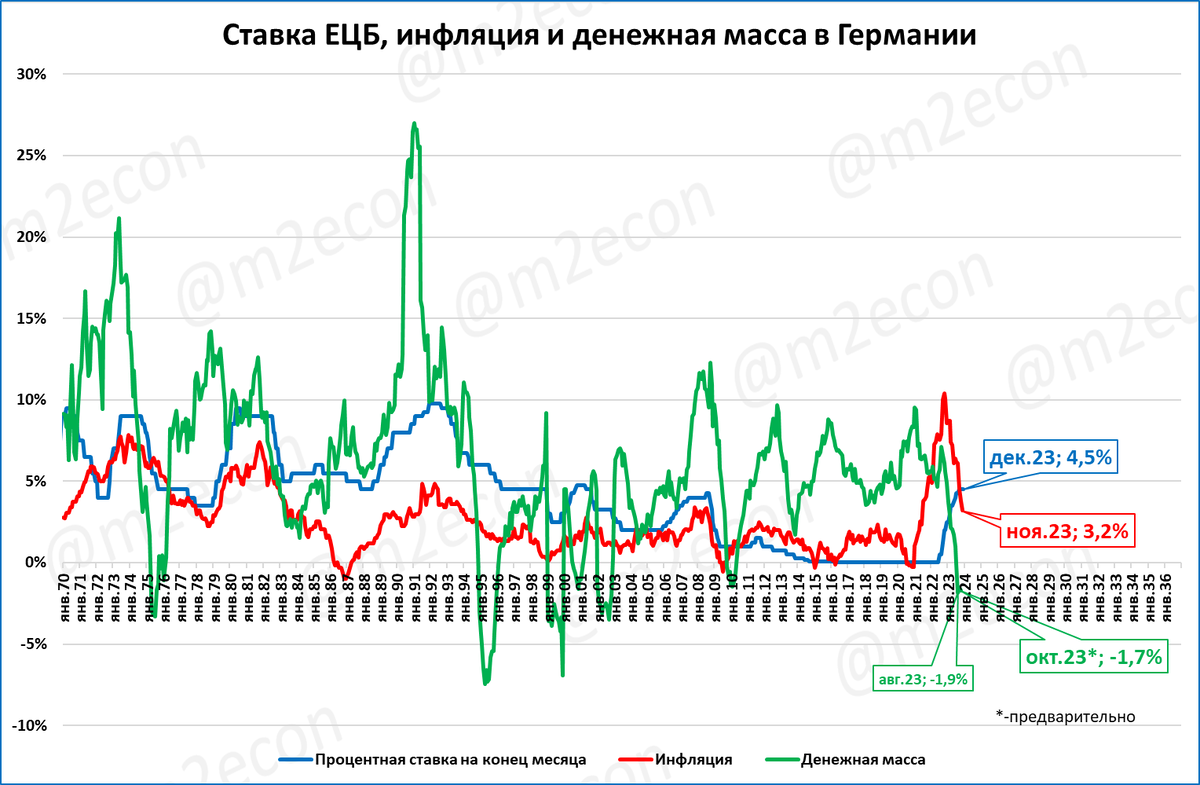

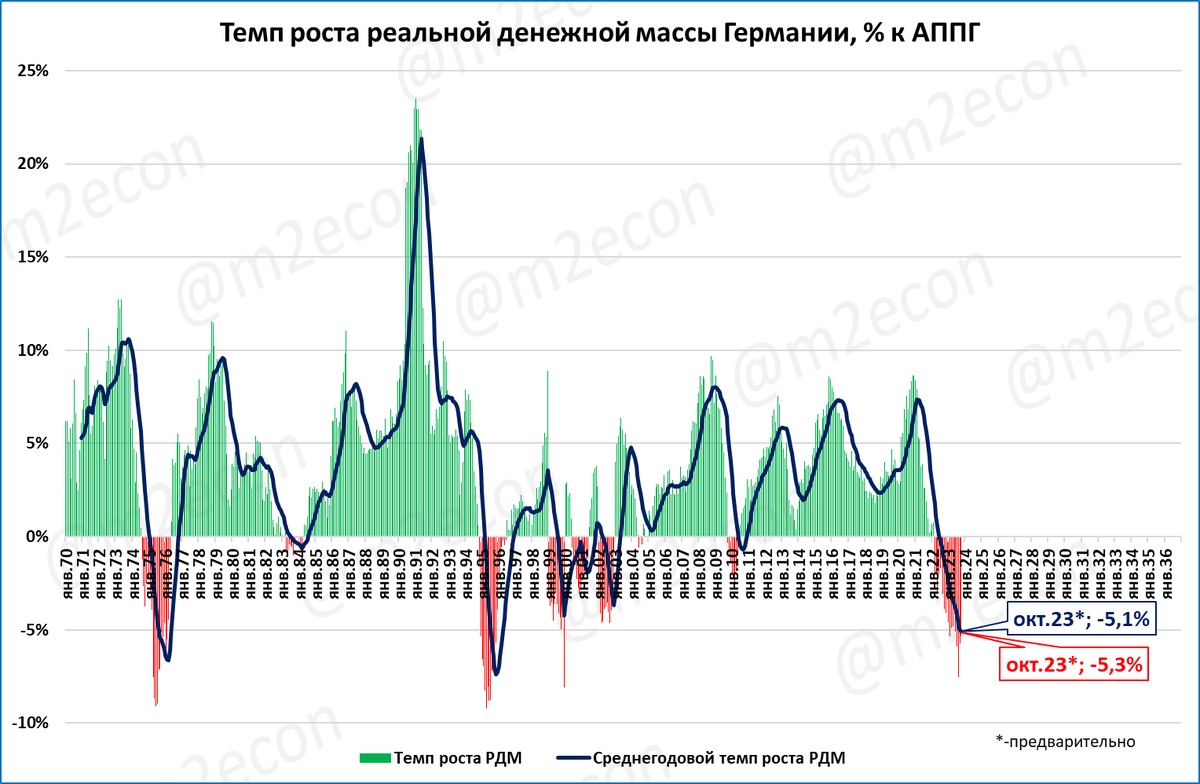

Германия: денежная масса в октябре на 1,7% меньше, чем год назад

Денежная масса в октябре, по предварительной оценке, уменьшилась на 1,7% по сравнению с октябрём прошлого года.

В реальном выражении темп сжатия составил -5,3%.

РДМ падает с марта 2022 года (20 месяцев подряд).

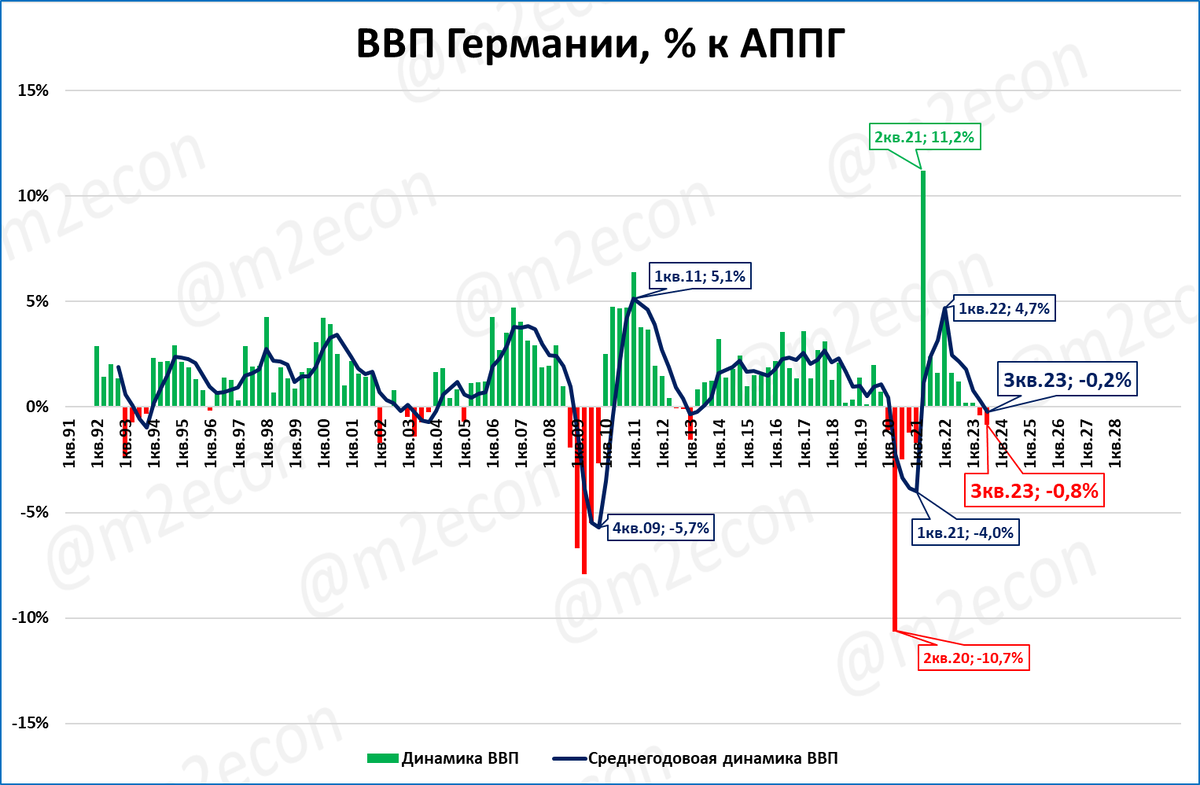

По уточненным данным, ВВП в 3 квартале в Германии снизился до 0,8%, среднегодовое значение составило -0,2% (-0,3%, по предварительной оценке).

Учитывая продолжающееся сжатие реальной денежной массы, мы ожидаем, что в 2023 году ВВП Германии сократится.

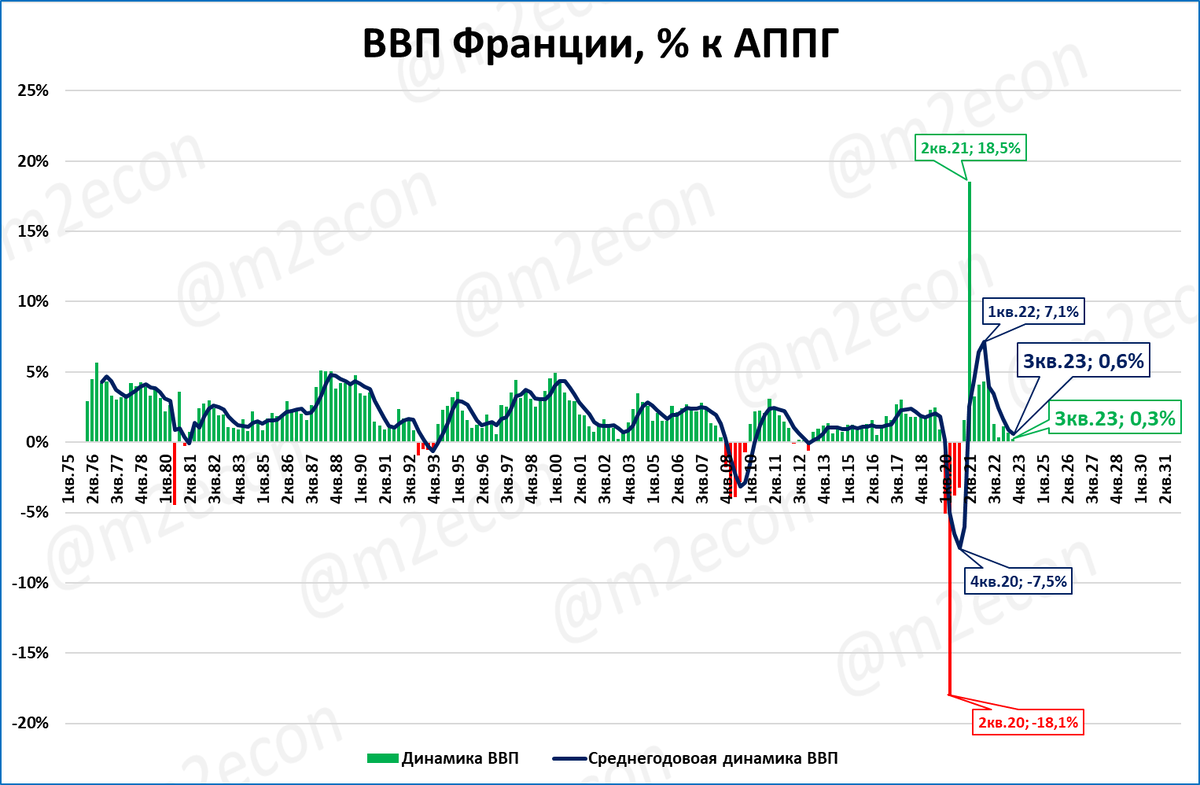

Во Франции рост ВВП практически остановился: +0,3% в 3 квартале

Во Франции всплеска роста ВВП тоже не наблюдается, 3 квартал вырос всего на 0,3%.

Среднегодовые темпы замедляются с 1 квартала 2022 года, когда они были на рекордных уровнях.

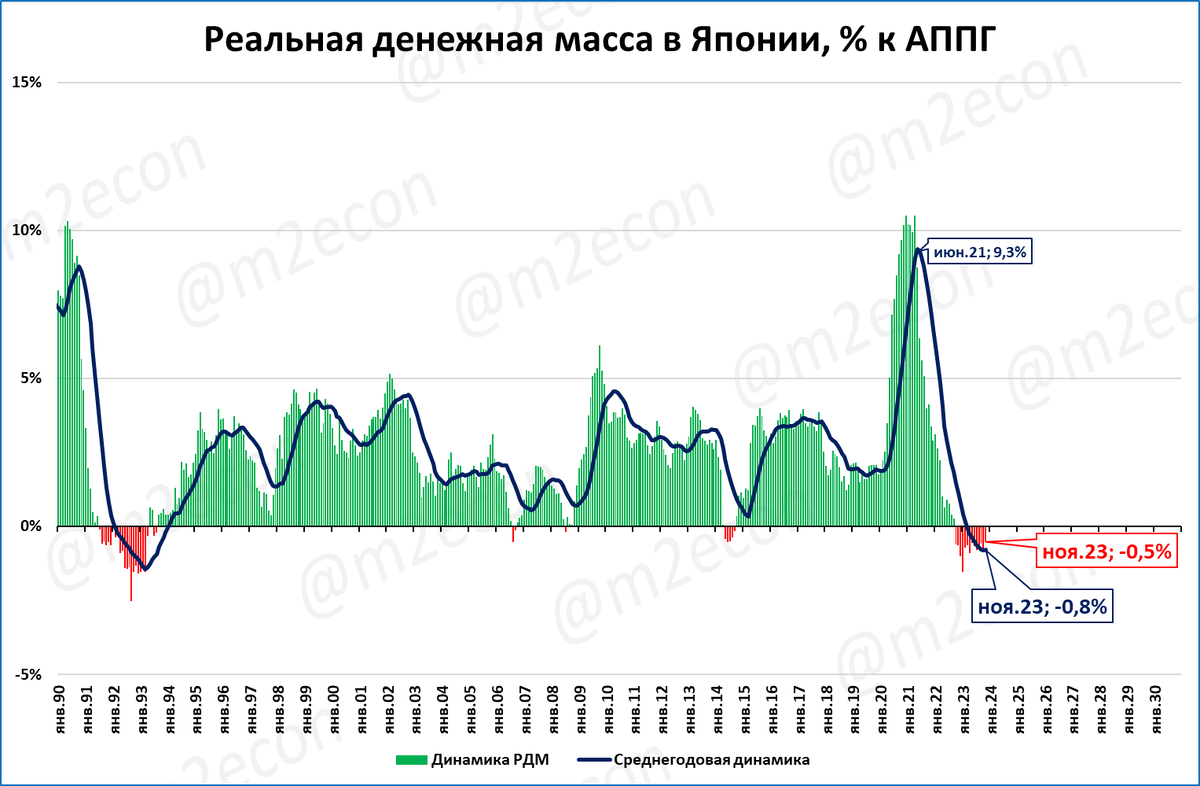

Япония: в ноябре падение реальной денежной массы продолжилось

В декабре Банк Японии сохранил ставку на околонулевом уровне -0,1%.

Япония – один из самых ярких примеров “бесполезности” низких ставок. Без малого 30 лет ставки там находятся на околонулевом уровне. При этом темпы роста экономики очень низки: менее 1% в среднем в год (см. таблицу).

Напротив, в 1960-1991 годах ставки были намного выше нынешних и составляли в среднем 5,6% годовых. Экономика при этом росла так, что это назвали “японским экономическим чудом”: рост ВВП составлял 6,5% в среднем в год.

Аналогичная картина наблюдается и в России: низкие ставки не способствуют более быстрому росту ВВП (см. таблицу)

Объяснение простое: рост ВВП зависит не от ставки, а от динамики реальной денежной массы (см. далее).

Годовая инфляция в Японии по итогам ноября замедлилась до 2,8% (3,3% в октябре). Но денежная масса при этом растёт медленнее цен. Говоря иначе, денежная масса в реальном выражении сокращается.

Реальная денежная масса в Японии падает уже 14 месяцев подряд.

Благодаря мощнейшему за 30 лет росту реальной денежной массы (см. июнь 2021 года на графике выше), пока денежный зажим не сказывается на динамике ВВП.

Прогноз: динамика ВВП Японии будет ухудшаться.

ЭКОНОМИКА РОССИИ

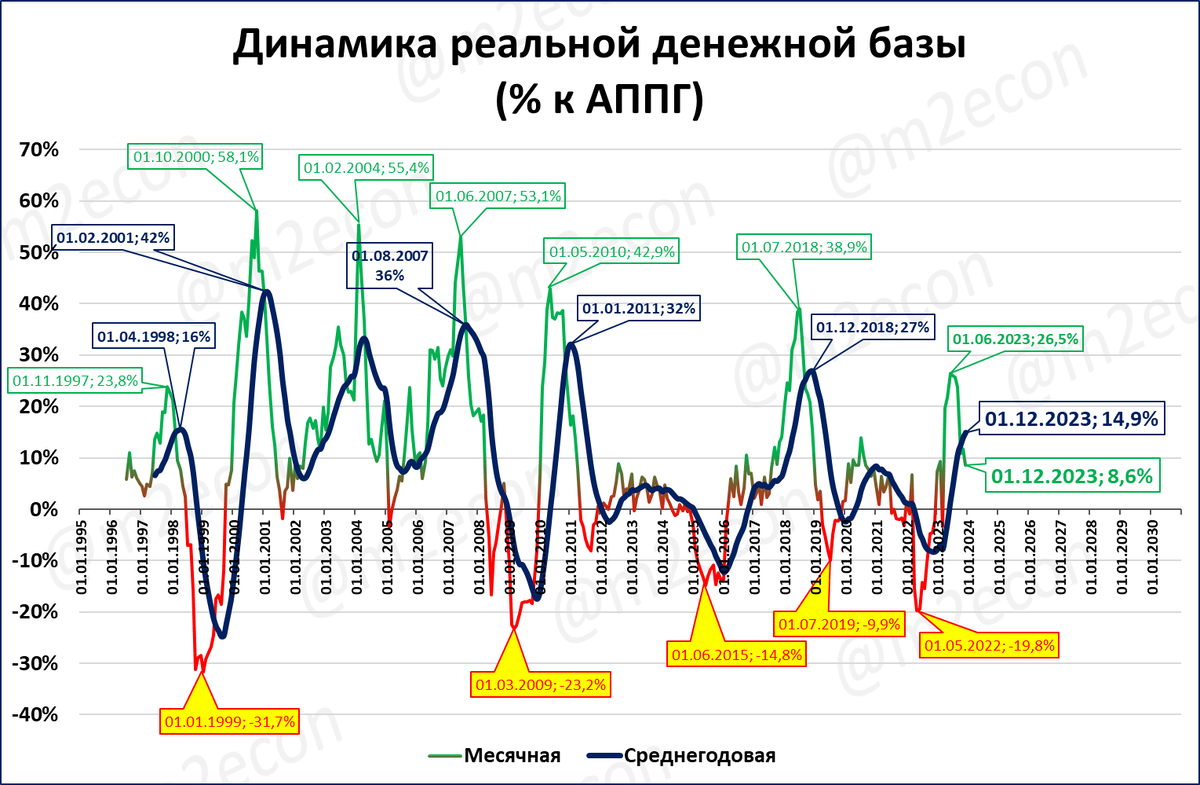

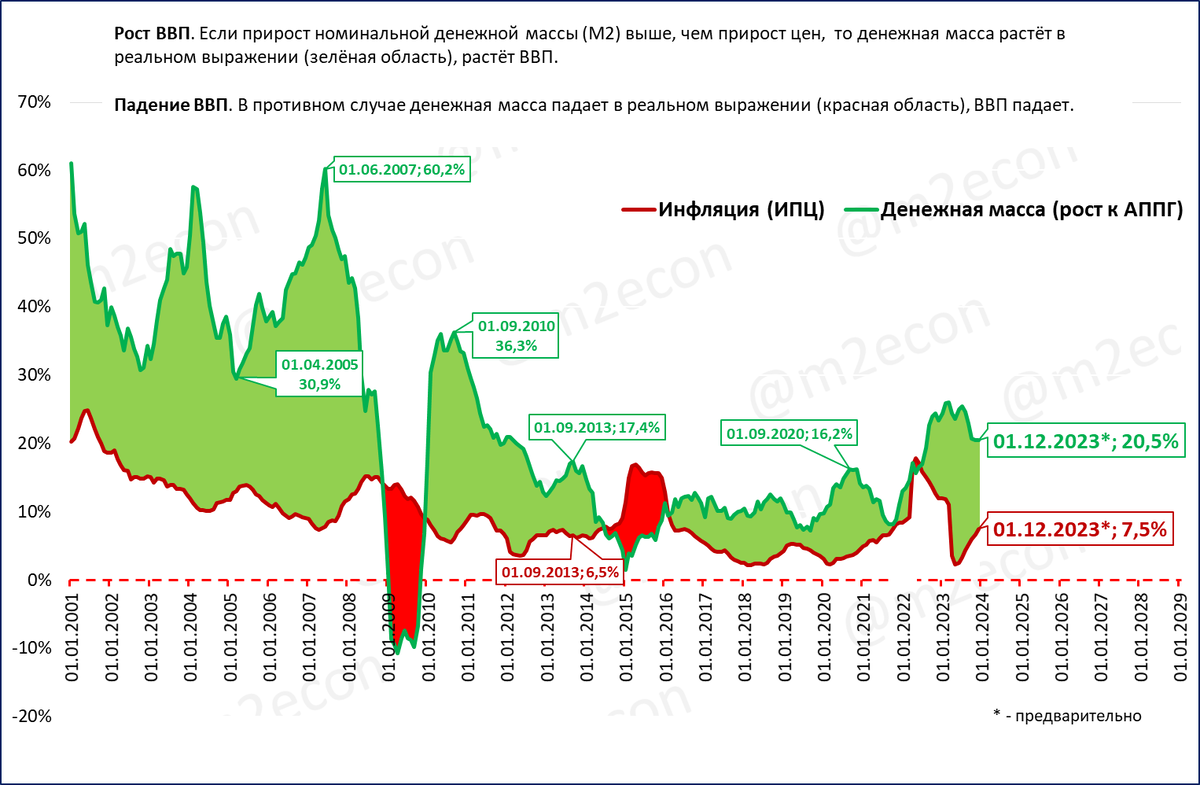

Денежная база на 1 декабря: 24, 96 трлн рублей, замедление продолжается

Широкая денежная база на 1 декабря составила почти 25 трлн. рублей.

Номинальный рост +16,7%.

В реальном выражении (с учётом инфляции) на 1 декабря денежная база составляет 20,1 трлн. рублей в ценах 2021 года.

Голубая пунктирная стрелка показывает, куда должна идти реальная денежная база, чтобы в экономике был быстрый рост.

По факту же она вписывается в русло 16-летней стагнации (красная пунктирная стрелка). Пока мы наблюдаем стагнационный сценарий (об этом мы уже писали в макрообзоре № 37). В нём экономика, после быстрого роста в 2023-24 годах, вновь возвращается к низким стагнационным темпам роста (что сейчас и происходит).

Переход к стагнации хорошо виден по динамике реальной денежной базы. Темпы её роста с 26,5% в июне замедлились до 8,6% на 1 декабря.

Судя по динамике узкой денежной базы (составляет около 70% ДБ), в декабре замедление роста продолжается.

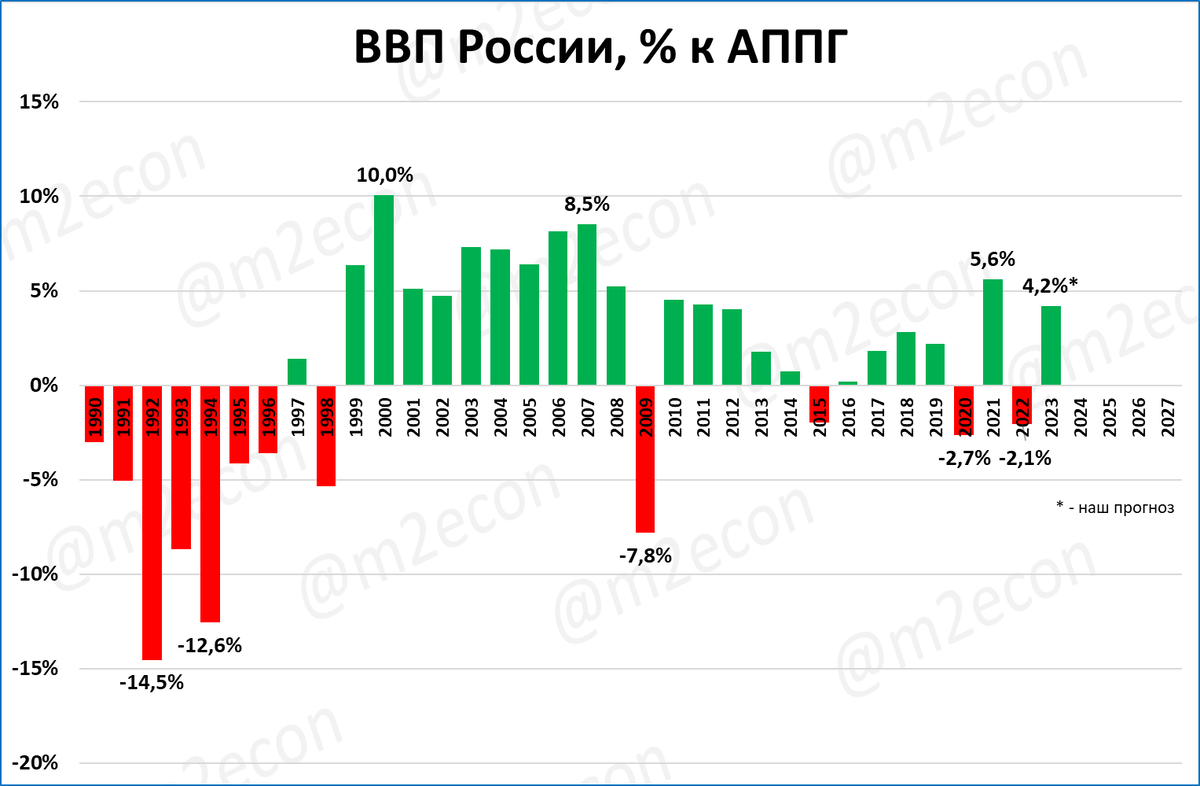

Такие замедления в прошлом всегда приводили к замедлению (а то и к падению) роста ВВП. Это можно увидеть на графике ниже.

Подчеркнём, что для роста ВВП нужен рост реальной денежной массы (не путать с базой). Рост же денежной базы этому способствует, хотя и не всегда. Так, в 2017 году ЦБ имел опыт резкого наращивания денежной базы, который к росту денежной массы не приводил. Дело в том, что тогда ЦБ спасал попавшие под его крыло проблемные банки Просвязьбанк, Открытие, Бинбанк. И щедро пополнял корсчета этих банков ликвидностью.

Но это частный случай. В общем же случае именно ускорением роста денежной базы ЦБ может добиться роста денежной массы в реальном выражении. И это будет способствовать более быстрому росту ВВП.

Важно: росту ВВП в 2023 и первой половине 2024 года нынешнее замедление денежной базы помешать уже не сможет.

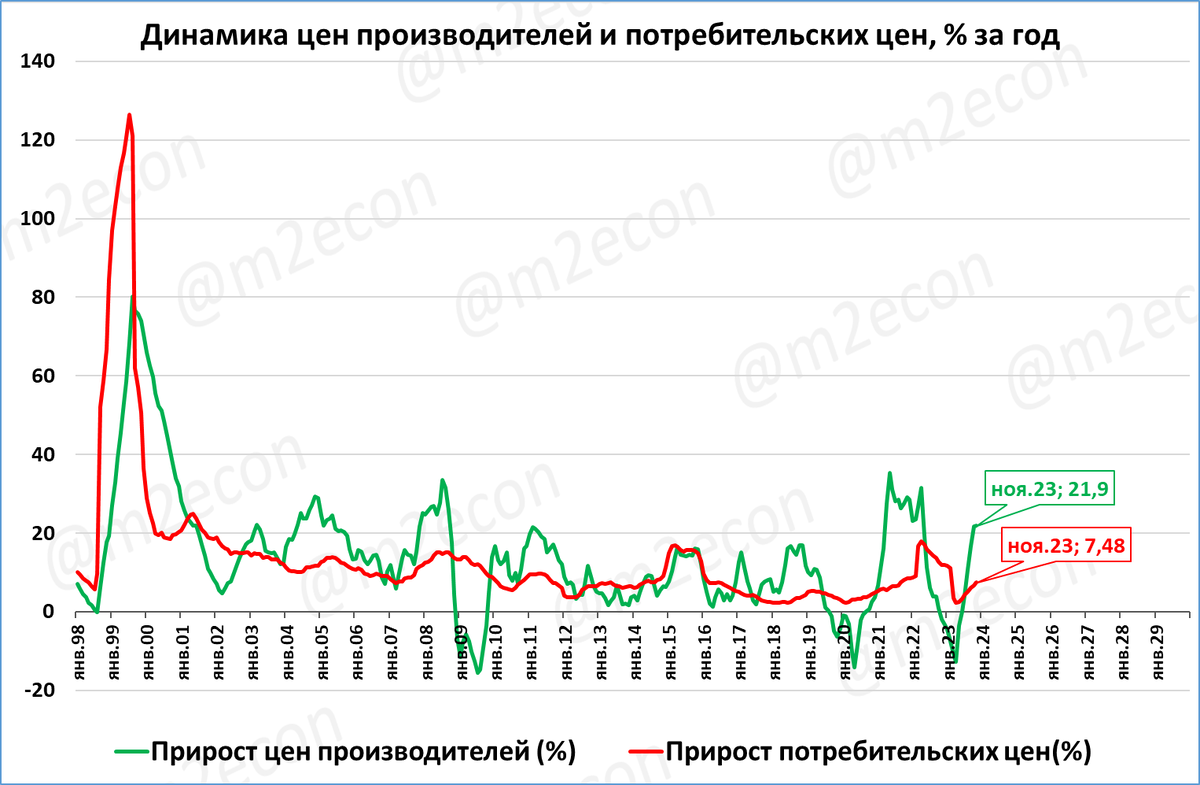

Цены производителей промышленных товаров растут (позитив)

В ноябре рост цен производителей составил 21,9% годовых.

Это намного выше потребительской инфляции (7,48% за тот же период).

Иначе говоря, цены производителей растут не только номинально, но и в реальном выражении.

Реальный рост цен производителей – позитивный для экономики сигнал.

Наблюдение: сейчас этот индикатор растёт примерно с полугодовым отставанием от «графика» 2021 года, когда рост ВВП составил 5,6%. Это один из признаков того, что пик роста ВВП мы увидим не в 2023, а в 2024 году.

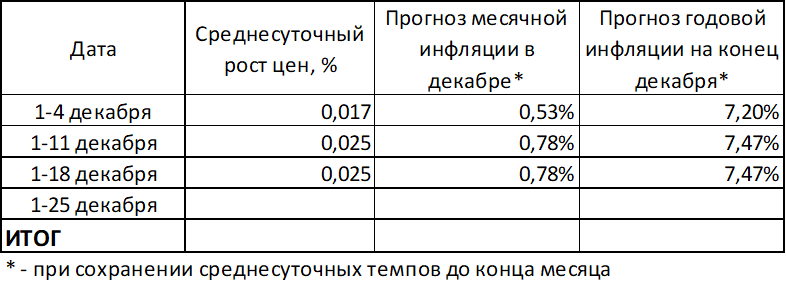

Инфляция в декабре составит 7,5% годовых (оценка)

По данным Росстат среднесуточный прирост цен с 1 по 18 декабря сохранился на уровне 0,025%.

Динамика не изменилась по сравнению с предыдущей неделей.

Если такой рост сохранится до конца месяца, то по итогам декабря инфляция составит 7,47% годовых.

Инфляция в 2023 году по прогнозу Банка России будет около 7,5%. В 2024 году ожидается замедление инфляции, благодаря жесткой ДКП.

Рост инфляции негативно сказывается на динамике реальной денежной массы. Замедление РДМ = замедление ВВП.

С целью сдержать рост инфляции 15 декабря 2023 года Банк России принял решение повысить ставку до 16%.

По заявлению Председателя Эльвиры Набиуллиной Банк России намерен удерживать ключевую ставку на высоком уровне, до устойчивого замедления инфляции.

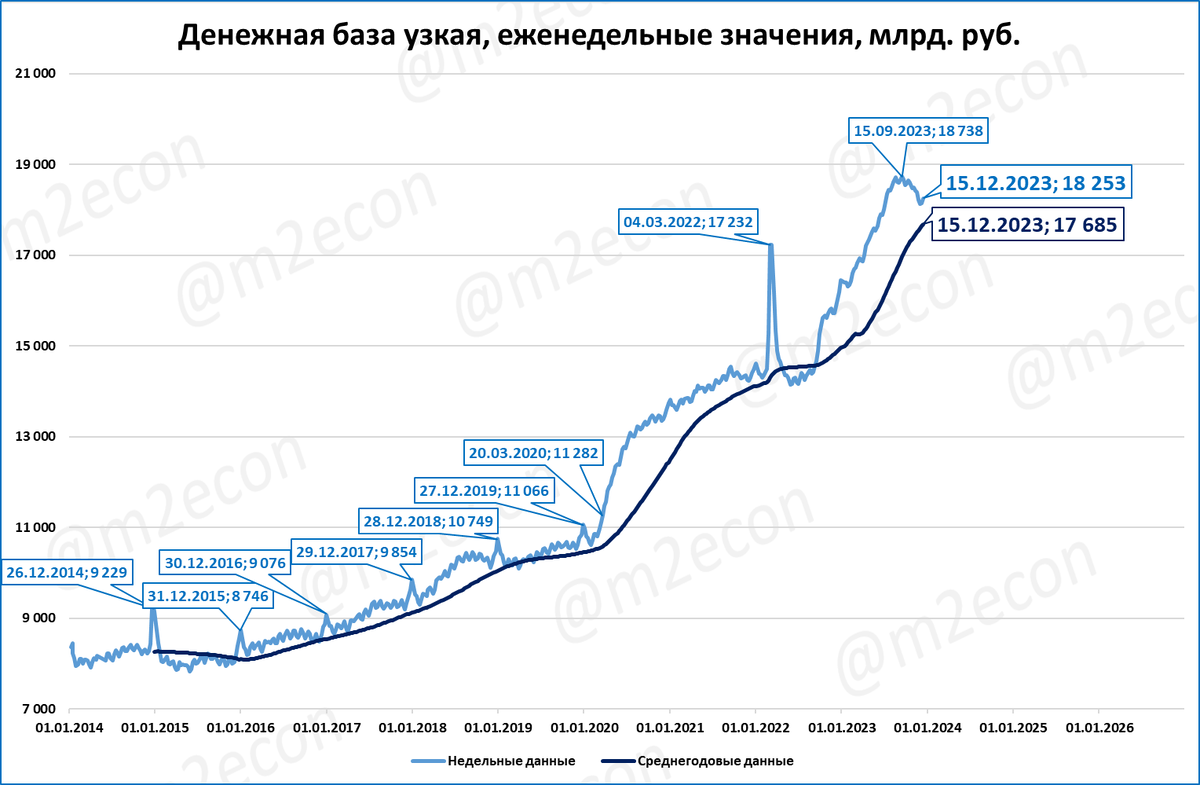

Узкая денежная база: темпы роста замедлились до 13,9%

На 15 декабря узкая денежная база (УДБ) составила 18,3 трлн. рублей.

Темпы роста УДБ замедлились до 13,9%.

Реальные темпы роста продолжают снижаться и сейчас составляют приблизительно (1,139/1,075=1,06) +6% годовых.

Это означает, что как минимум один компонент реальной денежной массы (а именно агрегат М0) замедляется (негатив).

ДАЙДЖЕСТ

Мировая экономика

ЦБ Турции повысил ставку на 2,5 процентных пунктов до 42,5%. По заявлению Комитета по ДКП темпы ужесточения будут замедляться со стабилизацией уровня инфляции.

В Еврозоне по уточненным данным в 3 квартале началось падение ВВП. В числе причин спада – экономические проблемы Германии и Франции.

В Японии уже больше года продолжается сжатие РДМ.

Экономика России

Денежная база на 1 декабря составила 24,96 трлн рублей. Реальный рост денежной базы замедлился до 8,6% (с 26,5% в июне). Замедление роста реальной денежной базы в будущем негативно скажется на реальной денежной массе и совокупном платёжеспособном спросе.

Цены производителей промышленных товаров растут в реальном выражении (позитив).

Инфляция в декабре, судя по недельным данным, составит 7,47%. Банк России применяет жесткую ДКП для снижения уровня инфляции к 2024-му году.

Узкая денежная база на 15 декабря составила 18,3 трлн. руб. Темпы роста замедляются с августа 2023 года.

МИРОВАЯ ЭКОНОМИКА

ЦБ Турции повышает ставку седьмой месяц подряд

Процентная ставка в Турции стала предметом активных споров и обсуждений.

Во - первых, руководителем регулятора впервые в истории стала женщина.

Во - вторых, произошло это в кризисное для страны время (высокий уровень инфляции, падение турецкой лиры).

До назначения председателем Центрального банка Хафизе Гайе Эркан 20 лет проживала и работала в Соединенных Штатах, в том числе в финансовом конгломерате Goldman Sachs. Инвесторы надеются, что её назначение обозначит переход к "ортодоксальной политике" с повышением ключевой процентной ставки.

21 декабря Центральный банк Турции решил снова повысить ставку до 42,5%. Это уже в седьмой раз подряд, с момента прихода нового главы ЦБ Турции.

По заявлению Комитета по денежно-кредитной политики (ДКП) Турции текущий уровень жесткости ДКП уже близок к необходимому для снижения инфляции.

Темпы ужесточения ДКП замедлятся, а цикл ужесточения завершится в короткие сроки. Жесткие условия сохранятся до тех пор, пока это будет необходимо для обеспечения стабильно низкой инфляции.

Комментарий:

Повышение ставки – правильный шаг ЦБ Турции. Но ставка выше инфляции была бы для подавления инфляции ещё лучше.

Сохранение высоких темпов роста денежной массы – тоже абсолютно правильное действие. Судя по сообщениям о рекордных золотовалютных резервах, один из каналов наращивания денежной массы – покупка Центробанком резервных активов на “свежеотпечатанные” лиры.

Еврозона: ВВП в 3 квартале упал (-0,3%)

В ноябре инфляция в Еврозоне опустилась до 2,4% по уточнённым данным.

Несмотря на снижение инфляции, денежная масса продолжает расти медленнее цен. Точнее, она не растёт, а сжимается.

Это означает, что денежная масса в реальном выражении продолжает сжиматься.

По предварительным данным, в октябре РДМ стала на 4,9% ниже, чем в 2022 году.

Реальная денежная масса в Еврозоне находится ниже среднегодовых значений с февраля 2022 года.

По уточненным данным ВВП Еврозоны в 3 квартале уже снизился на 0,3%.

В макрообзоре №50 мы писали о спаде деловой активности в Еврозоне. В декабре ситуация только усугубилась.

В числе причин спада – экономические проблемы Германии и Франции.

Германия: денежная масса в октябре на 1,7% меньше, чем год назад

Денежная масса в октябре, по предварительной оценке, уменьшилась на 1,7% по сравнению с октябрём прошлого года.

В реальном выражении темп сжатия составил -5,3%.

РДМ падает с марта 2022 года (20 месяцев подряд).

По уточненным данным, ВВП в 3 квартале в Германии снизился до 0,8%, среднегодовое значение составило -0,2% (-0,3%, по предварительной оценке).

Учитывая продолжающееся сжатие реальной денежной массы, мы ожидаем, что в 2023 году ВВП Германии сократится.

Во Франции рост ВВП практически остановился: +0,3% в 3 квартале

Во Франции всплеска роста ВВП тоже не наблюдается, 3 квартал вырос всего на 0,3%.

Среднегодовые темпы замедляются с 1 квартала 2022 года, когда они были на рекордных уровнях.

Япония: в ноябре падение реальной денежной массы продолжилось

В декабре Банк Японии сохранил ставку на околонулевом уровне -0,1%.

Япония – один из самых ярких примеров “бесполезности” низких ставок. Без малого 30 лет ставки там находятся на околонулевом уровне. При этом темпы роста экономики очень низки: менее 1% в среднем в год (см. таблицу).

Напротив, в 1960-1991 годах ставки были намного выше нынешних и составляли в среднем 5,6% годовых. Экономика при этом росла так, что это назвали “японским экономическим чудом”: рост ВВП составлял 6,5% в среднем в год.

Аналогичная картина наблюдается и в России: низкие ставки не способствуют более быстрому росту ВВП (см. таблицу)

Объяснение простое: рост ВВП зависит не от ставки, а от динамики реальной денежной массы (см. далее).

Годовая инфляция в Японии по итогам ноября замедлилась до 2,8% (3,3% в октябре). Но денежная масса при этом растёт медленнее цен. Говоря иначе, денежная масса в реальном выражении сокращается.

Реальная денежная масса в Японии падает уже 14 месяцев подряд.

Благодаря мощнейшему за 30 лет росту реальной денежной массы (см. июнь 2021 года на графике выше), пока денежный зажим не сказывается на динамике ВВП.

Прогноз: динамика ВВП Японии будет ухудшаться.

ЭКОНОМИКА РОССИИ

Денежная база на 1 декабря: 24, 96 трлн рублей, замедление продолжается

Широкая денежная база на 1 декабря составила почти 25 трлн. рублей.

Номинальный рост +16,7%.

В реальном выражении (с учётом инфляции) на 1 декабря денежная база составляет 20,1 трлн. рублей в ценах 2021 года.

Голубая пунктирная стрелка показывает, куда должна идти реальная денежная база, чтобы в экономике был быстрый рост.

По факту же она вписывается в русло 16-летней стагнации (красная пунктирная стрелка). Пока мы наблюдаем стагнационный сценарий (об этом мы уже писали в макрообзоре № 37). В нём экономика, после быстрого роста в 2023-24 годах, вновь возвращается к низким стагнационным темпам роста (что сейчас и происходит).

Переход к стагнации хорошо виден по динамике реальной денежной базы. Темпы её роста с 26,5% в июне замедлились до 8,6% на 1 декабря.

Судя по динамике узкой денежной базы (составляет около 70% ДБ), в декабре замедление роста продолжается.

Такие замедления в прошлом всегда приводили к замедлению (а то и к падению) роста ВВП. Это можно увидеть на графике ниже.

Подчеркнём, что для роста ВВП нужен рост реальной денежной массы (не путать с базой). Рост же денежной базы этому способствует, хотя и не всегда. Так, в 2017 году ЦБ имел опыт резкого наращивания денежной базы, который к росту денежной массы не приводил. Дело в том, что тогда ЦБ спасал попавшие под его крыло проблемные банки Просвязьбанк, Открытие, Бинбанк. И щедро пополнял корсчета этих банков ликвидностью.

Но это частный случай. В общем же случае именно ускорением роста денежной базы ЦБ может добиться роста денежной массы в реальном выражении. И это будет способствовать более быстрому росту ВВП.

Важно: росту ВВП в 2023 и первой половине 2024 года нынешнее замедление денежной базы помешать уже не сможет.

Цены производителей промышленных товаров растут (позитив)

В ноябре рост цен производителей составил 21,9% годовых.

Это намного выше потребительской инфляции (7,48% за тот же период).

Иначе говоря, цены производителей растут не только номинально, но и в реальном выражении.

Реальный рост цен производителей – позитивный для экономики сигнал.

Наблюдение: сейчас этот индикатор растёт примерно с полугодовым отставанием от «графика» 2021 года, когда рост ВВП составил 5,6%. Это один из признаков того, что пик роста ВВП мы увидим не в 2023, а в 2024 году.

Инфляция в декабре составит 7,5% годовых (оценка)

По данным Росстат среднесуточный прирост цен с 1 по 18 декабря сохранился на уровне 0,025%.

Динамика не изменилась по сравнению с предыдущей неделей.

Если такой рост сохранится до конца месяца, то по итогам декабря инфляция составит 7,47% годовых.

Инфляция в 2023 году по прогнозу Банка России будет около 7,5%. В 2024 году ожидается замедление инфляции, благодаря жесткой ДКП.

Рост инфляции негативно сказывается на динамике реальной денежной массы. Замедление РДМ = замедление ВВП.

С целью сдержать рост инфляции 15 декабря 2023 года Банк России принял решение повысить ставку до 16%.

По заявлению Председателя Эльвиры Набиуллиной Банк России намерен удерживать ключевую ставку на высоком уровне, до устойчивого замедления инфляции.

Узкая денежная база: темпы роста замедлились до 13,9%

На 15 декабря узкая денежная база (УДБ) составила 18,3 трлн. рублей.

Темпы роста УДБ замедлились до 13,9%.

Реальные темпы роста продолжают снижаться и сейчас составляют приблизительно (1,139/1,075=1,06) +6% годовых.

Это означает, что как минимум один компонент реальной денежной массы (а именно агрегат М0) замедляется (негатив).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба