16 января 2024 Invest Era | Cisco

Отрасль – коммуникационное оборудование. Разрабатывает, производит и продает сетевые устройства и другие продукты, относящиеся к отрасли связи и информационных технологий.

#CSCO

Отчетность📋

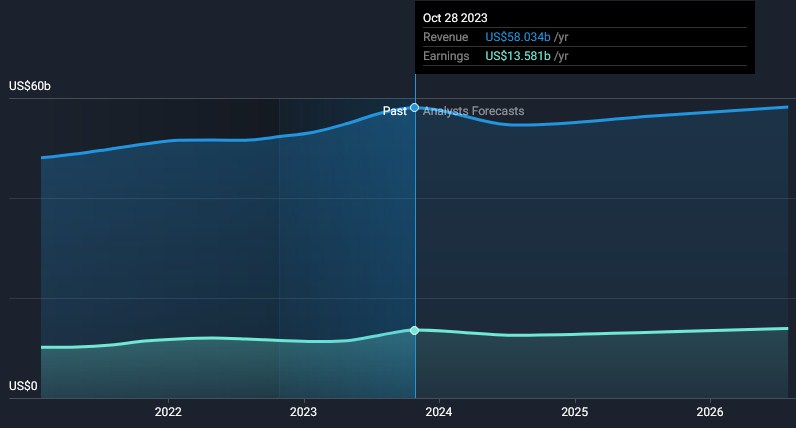

💰Выручка 14,67 b$ (+3% к прогнозу, +8% г/г)

💰Чистая прибыль non-GAAP 4,5 b$ (+28% г/г)

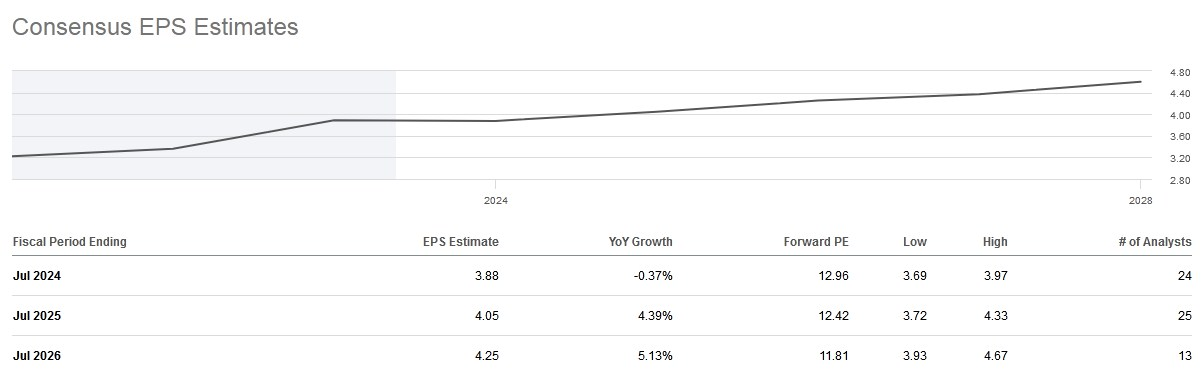

💰EPS non-GAAP 1,11$ (+8% к прогнозу, +29% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Сети – 8,82 b$ (+10% г/г, 60% выручки)

📍Услуги – 3,53 b$ (+4% г/г, 24% выручки)

📍Совместная работа – 1,11 b$ (+3% г/г, 8% выручки)

📍Сквозная безопасность – 1,01 b$ (+4% г/г, 7% выручки)

📍Оптимизированный опыт работы с приложениями – 0,19 b$ (+21% г/г, 1% выручки)

Выручка по регионам:

📍Америка – 9,02 b$ (+14% г/г, 61% выручки)

📍EMEA – 3,66 b$ (+0% г/г, 25% выручки)

📍Азиатско-Тихоокеанский регион – 1,98 b$ (-3% г/г, 14% выручки)

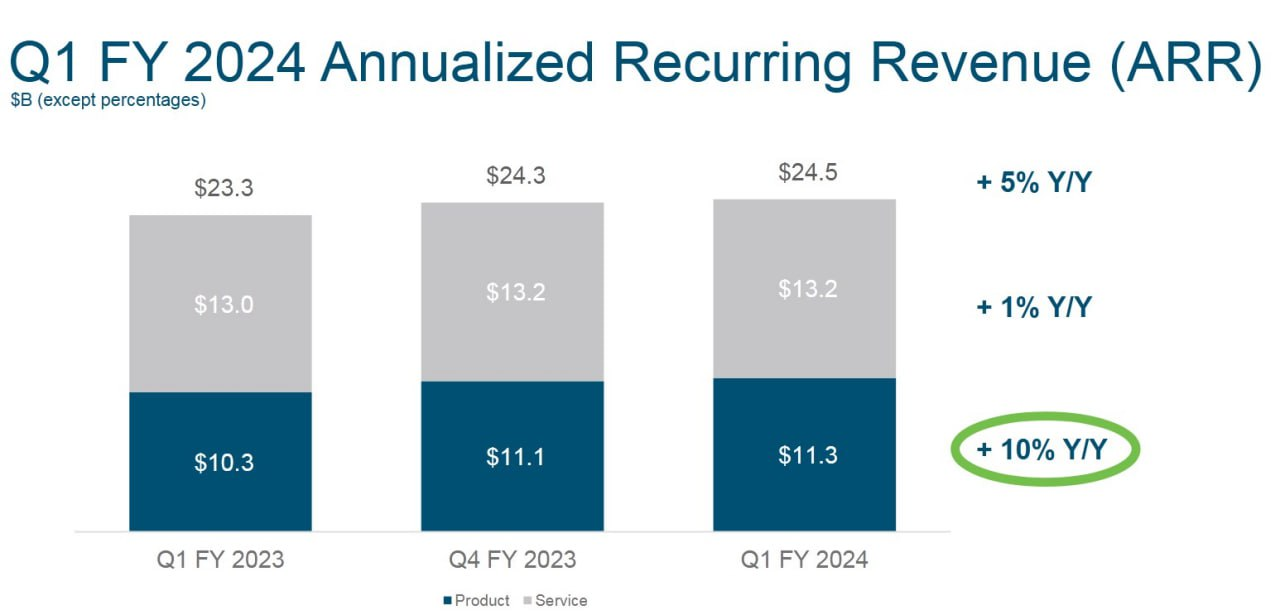

📍ARR (годовой регулярный доход) – 24,5 b$ (+5% г/г)

📍RPO (отложенная выручка) – 34,8 b$ (+12% г/г)

📍Коммерческие, общие и административные расходы (SG&A) 3,15 b$ (+7% г/г)

📍Исследования и разработки (R&D) 1,91 b$ (+7% г/г)

📍Капитальные затраты 0,13 b$ (-24% г/г)

📍Запасы 3,34 b$ (+26% г/г)

📍Маржа валовой прибыли 65% (+4 п.п г/г)

📍Маржа операционной прибыли 29% (+6 п.п г/г)

📍Скорректированная маржа операционной прибыли 37% (+5 п.п г/г)

📍Операционный денежный поток 2,37 b$ (-36% г/г)

📍FCF 2,24 b$ (-41% г/г)

📍Денежные средства и их эквиваленты 23,90 b$ (+21% г/г)

📍Долг 7,68 b$ (-14% г/г)

📍Компенсация на основе акций 661 m$ (+33% г/г)

📍Выплатили дивиденды на 1,58 b$ (+1% г/г)

📍Выкупили акции на 1,45 b$ (+120% г/г) по средней цене в 54,5$, осталось 9,68 b$ из программы байбека. Количество акций в обращении -0,7% г/г

📮Прогноз на Q2’24

Выручка сократится на 6-8%, что значительно ниже консенсус-прогноза, EPS non-GAAP 0,82-0,84$ (-5-7% г/г), что ниже консенсус-прогноза.

📮Прогноз на весь 2024 год

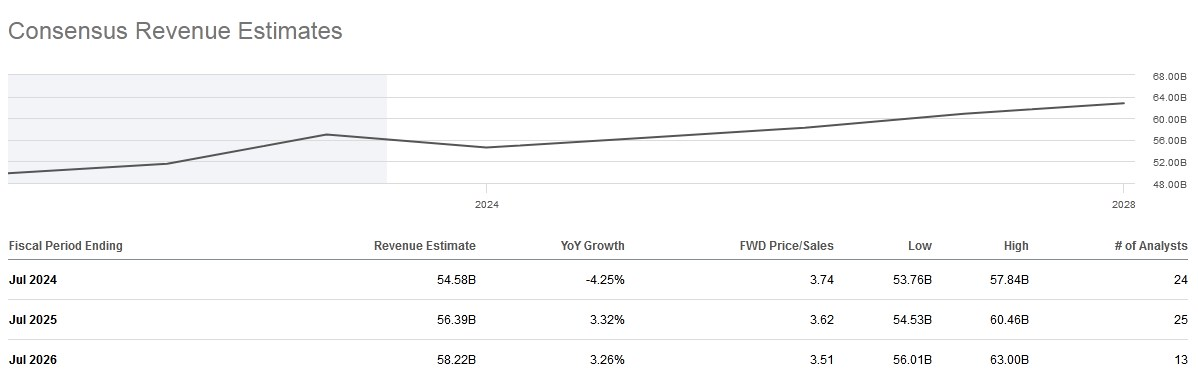

Выручка составит от 53,8 до 55 b$ (-3-6% г/г), что значительно ниже консенсус-прогноза в 58 b$, EPS non-GAAP 3,87-3,93$ (-1+1% г/г), что ниже консенсус-прогноза в 4,05$.

☎️ Конференс-колл

Объявили о своем намерении приобрести Splunk. Объединение Cisco и Splunk создаст комплексную платформу данных, которая повысит цифровую устойчивость клиентов за счет дополнительных возможностей в области ИИ, безопасности и наблюдения. Сочетание Cisco и Splunk также напрямую поддерживает стратегические цели по обеспечению более высоких уровней роста, возможностей программного обеспечения и ARR. Также запустили новое решение межсетевого экрана безопасности Cisco. Активно участвуют в конкурентных продажах всех этих продуктов и ожидают увидеть значимые положительные результаты в ближайшие кварталы. Большинство ограничений в цепочке поставок теперь позади, а сроки поставок и объемы backlog в основном вернулись к нормальному уровню.

👉 Итоги

Финансовые показатели

Стабильный отчёт. Общая выручка составила 14,7 b$, +8% г/г, и это соответствует верхней границе прогнозного диапазона. Доход от продуктов составил 11,1 b$, +9% г/г, а доход от услуг составил 3,5 b$, увеличившись на 4% г/г. Общий доход от подписки увеличился на 10% до 6,5 b$, что составляет 44% от общего дохода Cisco, +1 п.п г/г. Валовая прибыль составила 65%, +4 п.п г/г. Валовая прибыль по продукту составила 66,5%, увеличившись на 5,5 п.п. Операционная рентабельность выросла на 6 п.п до 29%. Увеличение было обусловлено повышением производительности за счет снижения затрат на перевозки, логистику и комплектующие. Денежные потоки достаточно сильные и стабильно положительные. В отчётном квартале FCF составил 2,24 b$, -40% г/г в основном из-за налоговых выплат в размере 2,8 b$, относящихся к предыдущим кварталам, что было связано со льготами IRS из-за наводнений в Калифорнии. С начала года FCF принес около 13 b$, что является очень хорошим результатом. Баланс сильный – со значительным отрицательным чистым долгом, который стабильно сокращается, и незначительным, относительно капитализации, гудвилом.

Основной сегмент – сеть

Сеть – крупнейшая продуктовая категория, обеспечила рост на 10% г/г. В сфере сетевых технологий рост был обусловлен центрами обработки данных и выражался двузначными числами благодаря предложениям Catalyst 9000 и Nexus 9000. Видят продолжающуюся динамику развития ИИ: трое из четырех крупнейших клиентов развертывают гипермасштабируемую структуру Ethernet AI. Также могут получить заказы на инфраструктуру ИИ от крупных поставщиков облачных услуг на сумму более 1 b$ в 2025 финансовом году. По данным 650 Group, в 2027 году рынок коммутации ИИ, по прогнозам, превысит 10 b$. Масштабируемая структура для ИИ в сочетании с проверенными возможностями энергосбережения Cisco Silicon One дает компании сильные позиции для создания инфраструктуры, необходимой для кластеров ИИ.

Другие сегменты

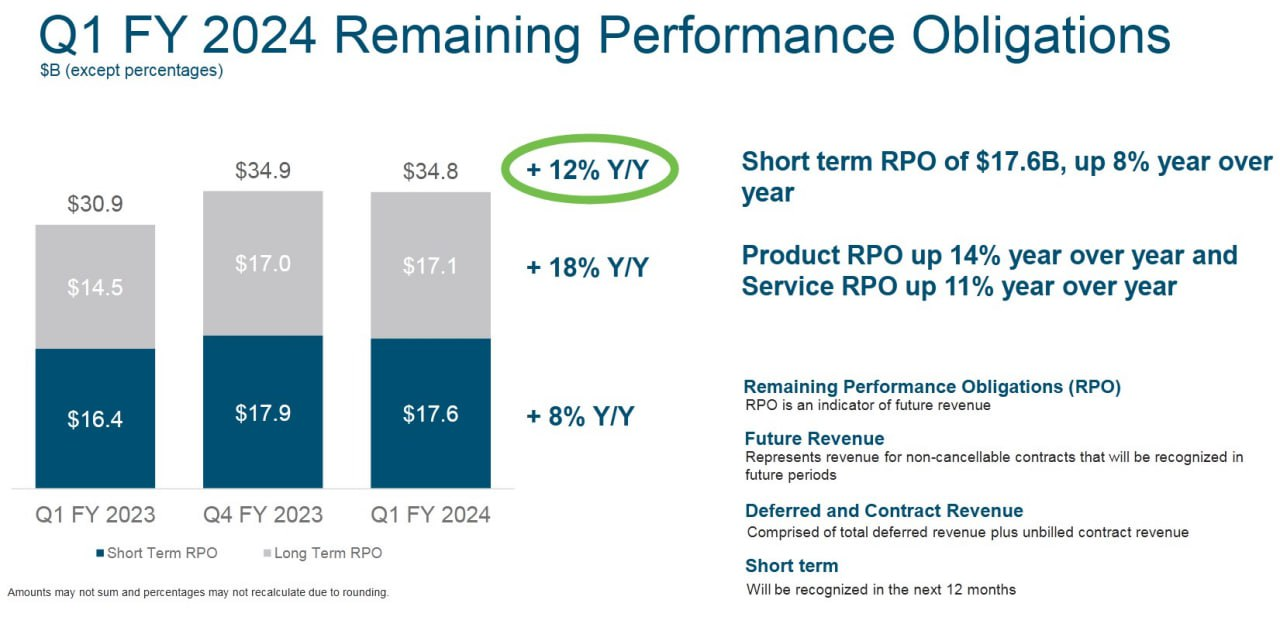

Безопасность выросла на 4% г/г благодаря предложениям Zero Trust и аналитике угроз, их обнаружению и реагированию. Сегмент совместная работа вырос на 3% г/г за счет роста количества звонков и контакт-центров, что частично компенсировалось снижением количества встреч. Оптимизированный опыт работы с приложениями вырос на 21% г/г благодаря росту всего портфеля, включая двузначный рост в ThousandEyes и AppDynamics. Увидели хорошие результаты в ARR в размере 24,5 b$, которая увеличилась на 5% г/г, при росте ARR по продукту на 10%. RPO составил 34,8 b$, +12% г/г.

Оценка

По мультипликаторам стоят примерно на 40-50% дешевле среднеотраслевых, и в сравнении с отраслевыми конкурентами стоят разнонаправленно, есть компании дешевле (NOK), есть и намного дороже (ANET). С остальными профильными конкурентами оцениваются примерно одинаково, при сопоставимых темпах роста, но одной из лучших рентабельностей. По историческим – немного ближе к низу диапазонов. 3-х летний GAGR выручки 6%, но в этом году ожидают снижение на 3-6%. Дивидендная доходность 3,1% годовых, с нормальным коэффициентом выплат в 45% от прибыли и около 40% от FCF. Как и предположили в прошлом разборе, компания после нормализации цепочки поставок "разобрала" невыполненные заказы, отгрузив клиентам всё, что они заказали ещё в прошлом году и до сих пор ждали. В результате клиенты, получив оборудование, а многие заказывали с запасом, не торопятся формировать новые заказы. Руководство считает, что этот спад заказов не связан с макропроблемами и этот этап "переваривания" полученного оборудования является основной причиной замедления роста новых заказов. Основываясь на анализе, CSCO считает, что этот этап носит временный характер, и полагают, что в руках клиентов находится еще отгруженных заказов на сумму от одного до двух кварталов, которые все еще ждут своего развертывания. После трех кварталов исключительно высоких поставок продуктов, клиенты теперь сосредоточены на их установке и внедрении. У Cisco же время выполнения заказов и объем невыполненных заказов вернулись к нормальному уровню. Проще говоря, клиентам теперь нужно время, чтобы освоить и развернуть эти расширенные поставки продуктов. В результате, ожидают, что темпы роста заказов на продукцию увеличатся во второй половине финансового года. Краткосрочные прогнозы по доходам предполагают снижение выручки на один-два квартала, а затем возвращение к более типичным темпам роста.

Прогноз

С инвестиционной точки зрения ещё раз подчёркиваем сильный баланс компании и очень хорошие денежные потоки, которые позволяют безопасно выплачивать дивиденды и проводить байбек. Последний, к сожалению, только компенсирует SBC, не приводя к серьёзному сокращению акций в обращении. С точки зрения исторической оценки коэффициент PE на 2024 финансовый год равен 13x, и акции CSCO торгуются с незначительным дисконтом к среднему коэффициенту PE за 10 лет, равному 13,6x. Для покупки хочется видеть больший дисконт, и снижение котировок возможно, если предположение руководства даже частично окажется неверным в плане замедления заказов из-за текущих перепоставок оборудования и макроэкономический спад начнёт-таки оказывать своё влияние на новые заказы. В таком случае мы увидим пересмотр прогнозов вниз и соответствующее нисходящее движение котировок. Повторим тезис прошлого разбора об очевидной недооценке в районе 40$ и подтверждаем консервативную, дивидендную направленность компании с весьма медленным ростом всех показателей на горизонте ближайших нескольких лет. Ставка на заказы из ИИ отрасли тут не сработает, слишком небольшая доля приходится на этот подсегмент.

Драйверы

1) Лидер коммуникационного оборудования

2) Хороший баланс

3) Адекватная оценка

4) Сильный FCF

5) Хорошая рентабельность

6) Есть дивиденды и байбек

Риски

1) Медленные темпы роста

2) Нет значимого дисконта относительно своей исторической оценки

Точка входа (42 $)

Среднесрочный потенциал (52 $)

Долгосрочный потенциал (72 $)

#Отчетность

#CSCO

Отчетность📋

💰Выручка 14,67 b$ (+3% к прогнозу, +8% г/г)

💰Чистая прибыль non-GAAP 4,5 b$ (+28% г/г)

💰EPS non-GAAP 1,11$ (+8% к прогнозу, +29% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Сети – 8,82 b$ (+10% г/г, 60% выручки)

📍Услуги – 3,53 b$ (+4% г/г, 24% выручки)

📍Совместная работа – 1,11 b$ (+3% г/г, 8% выручки)

📍Сквозная безопасность – 1,01 b$ (+4% г/г, 7% выручки)

📍Оптимизированный опыт работы с приложениями – 0,19 b$ (+21% г/г, 1% выручки)

Выручка по регионам:

📍Америка – 9,02 b$ (+14% г/г, 61% выручки)

📍EMEA – 3,66 b$ (+0% г/г, 25% выручки)

📍Азиатско-Тихоокеанский регион – 1,98 b$ (-3% г/г, 14% выручки)

📍ARR (годовой регулярный доход) – 24,5 b$ (+5% г/г)

📍RPO (отложенная выручка) – 34,8 b$ (+12% г/г)

📍Коммерческие, общие и административные расходы (SG&A) 3,15 b$ (+7% г/г)

📍Исследования и разработки (R&D) 1,91 b$ (+7% г/г)

📍Капитальные затраты 0,13 b$ (-24% г/г)

📍Запасы 3,34 b$ (+26% г/г)

📍Маржа валовой прибыли 65% (+4 п.п г/г)

📍Маржа операционной прибыли 29% (+6 п.п г/г)

📍Скорректированная маржа операционной прибыли 37% (+5 п.п г/г)

📍Операционный денежный поток 2,37 b$ (-36% г/г)

📍FCF 2,24 b$ (-41% г/г)

📍Денежные средства и их эквиваленты 23,90 b$ (+21% г/г)

📍Долг 7,68 b$ (-14% г/г)

📍Компенсация на основе акций 661 m$ (+33% г/г)

📍Выплатили дивиденды на 1,58 b$ (+1% г/г)

📍Выкупили акции на 1,45 b$ (+120% г/г) по средней цене в 54,5$, осталось 9,68 b$ из программы байбека. Количество акций в обращении -0,7% г/г

📮Прогноз на Q2’24

Выручка сократится на 6-8%, что значительно ниже консенсус-прогноза, EPS non-GAAP 0,82-0,84$ (-5-7% г/г), что ниже консенсус-прогноза.

📮Прогноз на весь 2024 год

Выручка составит от 53,8 до 55 b$ (-3-6% г/г), что значительно ниже консенсус-прогноза в 58 b$, EPS non-GAAP 3,87-3,93$ (-1+1% г/г), что ниже консенсус-прогноза в 4,05$.

☎️ Конференс-колл

Объявили о своем намерении приобрести Splunk. Объединение Cisco и Splunk создаст комплексную платформу данных, которая повысит цифровую устойчивость клиентов за счет дополнительных возможностей в области ИИ, безопасности и наблюдения. Сочетание Cisco и Splunk также напрямую поддерживает стратегические цели по обеспечению более высоких уровней роста, возможностей программного обеспечения и ARR. Также запустили новое решение межсетевого экрана безопасности Cisco. Активно участвуют в конкурентных продажах всех этих продуктов и ожидают увидеть значимые положительные результаты в ближайшие кварталы. Большинство ограничений в цепочке поставок теперь позади, а сроки поставок и объемы backlog в основном вернулись к нормальному уровню.

👉 Итоги

Финансовые показатели

Стабильный отчёт. Общая выручка составила 14,7 b$, +8% г/г, и это соответствует верхней границе прогнозного диапазона. Доход от продуктов составил 11,1 b$, +9% г/г, а доход от услуг составил 3,5 b$, увеличившись на 4% г/г. Общий доход от подписки увеличился на 10% до 6,5 b$, что составляет 44% от общего дохода Cisco, +1 п.п г/г. Валовая прибыль составила 65%, +4 п.п г/г. Валовая прибыль по продукту составила 66,5%, увеличившись на 5,5 п.п. Операционная рентабельность выросла на 6 п.п до 29%. Увеличение было обусловлено повышением производительности за счет снижения затрат на перевозки, логистику и комплектующие. Денежные потоки достаточно сильные и стабильно положительные. В отчётном квартале FCF составил 2,24 b$, -40% г/г в основном из-за налоговых выплат в размере 2,8 b$, относящихся к предыдущим кварталам, что было связано со льготами IRS из-за наводнений в Калифорнии. С начала года FCF принес около 13 b$, что является очень хорошим результатом. Баланс сильный – со значительным отрицательным чистым долгом, который стабильно сокращается, и незначительным, относительно капитализации, гудвилом.

Основной сегмент – сеть

Сеть – крупнейшая продуктовая категория, обеспечила рост на 10% г/г. В сфере сетевых технологий рост был обусловлен центрами обработки данных и выражался двузначными числами благодаря предложениям Catalyst 9000 и Nexus 9000. Видят продолжающуюся динамику развития ИИ: трое из четырех крупнейших клиентов развертывают гипермасштабируемую структуру Ethernet AI. Также могут получить заказы на инфраструктуру ИИ от крупных поставщиков облачных услуг на сумму более 1 b$ в 2025 финансовом году. По данным 650 Group, в 2027 году рынок коммутации ИИ, по прогнозам, превысит 10 b$. Масштабируемая структура для ИИ в сочетании с проверенными возможностями энергосбережения Cisco Silicon One дает компании сильные позиции для создания инфраструктуры, необходимой для кластеров ИИ.

Другие сегменты

Безопасность выросла на 4% г/г благодаря предложениям Zero Trust и аналитике угроз, их обнаружению и реагированию. Сегмент совместная работа вырос на 3% г/г за счет роста количества звонков и контакт-центров, что частично компенсировалось снижением количества встреч. Оптимизированный опыт работы с приложениями вырос на 21% г/г благодаря росту всего портфеля, включая двузначный рост в ThousandEyes и AppDynamics. Увидели хорошие результаты в ARR в размере 24,5 b$, которая увеличилась на 5% г/г, при росте ARR по продукту на 10%. RPO составил 34,8 b$, +12% г/г.

Оценка

По мультипликаторам стоят примерно на 40-50% дешевле среднеотраслевых, и в сравнении с отраслевыми конкурентами стоят разнонаправленно, есть компании дешевле (NOK), есть и намного дороже (ANET). С остальными профильными конкурентами оцениваются примерно одинаково, при сопоставимых темпах роста, но одной из лучших рентабельностей. По историческим – немного ближе к низу диапазонов. 3-х летний GAGR выручки 6%, но в этом году ожидают снижение на 3-6%. Дивидендная доходность 3,1% годовых, с нормальным коэффициентом выплат в 45% от прибыли и около 40% от FCF. Как и предположили в прошлом разборе, компания после нормализации цепочки поставок "разобрала" невыполненные заказы, отгрузив клиентам всё, что они заказали ещё в прошлом году и до сих пор ждали. В результате клиенты, получив оборудование, а многие заказывали с запасом, не торопятся формировать новые заказы. Руководство считает, что этот спад заказов не связан с макропроблемами и этот этап "переваривания" полученного оборудования является основной причиной замедления роста новых заказов. Основываясь на анализе, CSCO считает, что этот этап носит временный характер, и полагают, что в руках клиентов находится еще отгруженных заказов на сумму от одного до двух кварталов, которые все еще ждут своего развертывания. После трех кварталов исключительно высоких поставок продуктов, клиенты теперь сосредоточены на их установке и внедрении. У Cisco же время выполнения заказов и объем невыполненных заказов вернулись к нормальному уровню. Проще говоря, клиентам теперь нужно время, чтобы освоить и развернуть эти расширенные поставки продуктов. В результате, ожидают, что темпы роста заказов на продукцию увеличатся во второй половине финансового года. Краткосрочные прогнозы по доходам предполагают снижение выручки на один-два квартала, а затем возвращение к более типичным темпам роста.

Прогноз

С инвестиционной точки зрения ещё раз подчёркиваем сильный баланс компании и очень хорошие денежные потоки, которые позволяют безопасно выплачивать дивиденды и проводить байбек. Последний, к сожалению, только компенсирует SBC, не приводя к серьёзному сокращению акций в обращении. С точки зрения исторической оценки коэффициент PE на 2024 финансовый год равен 13x, и акции CSCO торгуются с незначительным дисконтом к среднему коэффициенту PE за 10 лет, равному 13,6x. Для покупки хочется видеть больший дисконт, и снижение котировок возможно, если предположение руководства даже частично окажется неверным в плане замедления заказов из-за текущих перепоставок оборудования и макроэкономический спад начнёт-таки оказывать своё влияние на новые заказы. В таком случае мы увидим пересмотр прогнозов вниз и соответствующее нисходящее движение котировок. Повторим тезис прошлого разбора об очевидной недооценке в районе 40$ и подтверждаем консервативную, дивидендную направленность компании с весьма медленным ростом всех показателей на горизонте ближайших нескольких лет. Ставка на заказы из ИИ отрасли тут не сработает, слишком небольшая доля приходится на этот подсегмент.

Драйверы

1) Лидер коммуникационного оборудования

2) Хороший баланс

3) Адекватная оценка

4) Сильный FCF

5) Хорошая рентабельность

6) Есть дивиденды и байбек

Риски

1) Медленные темпы роста

2) Нет значимого дисконта относительно своей исторической оценки

Точка входа (42 $)

Среднесрочный потенциал (52 $)

Долгосрочный потенциал (72 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба