22 января 2024 Omega Global Кошкина Лика

На предстоящей неделе будет множество заседаний ЦБ и важных экономических отчетов, которые могут повлиять на ожидания рынка по политике ФРС и скорректировать портфели инвесторов.

Геополитика останется в поле зрения рынков, ситуация в Красном море привела к ухудшению ситуацию по цепочке поставок до уровней, сравнимых с пандемией.

Кандидат на пост президента США ДеСантис снял свою кандидатуру в пользу Трампа, что означает фактическую победу Трампа в праймериз, приход Трампа к власти в 2025 году приведет к новому витку изоляции, торговых войн, снижению налогов, т.е. к росту доллара и уходу от риска, инвесторы начнут закладывать эти риски постепенно, начиная за полгода до выборов.

Израиль вновь отказался от плана США по суверенитету Палестины.

Сезон корпоративной отчетности набирает обороты, фондовый рынок будет особенно чувствительным к отчетам компаний, производящих чипы.

ЦБ Китая, скорее всего, оставит ставку неизменной в понедельник, ибо на прошлой неделе ставки 1-летним и 5-летним кредитам остались неизменными, но снижение ставки по резервам банкам возможно в любой момент, хотя этот шаг лишь добавит ликвидности на рынки.

Дефляция в Китае требует быстрого снижения ставок ЦБ Китая, но Компартия опасается увеличения оттока денег из страны.

ВоЯ оставит политику неизменной во вторник, но глава ВоЯ Уэда ранее обещал на январском заседании огласить условия отказа от контроля кривой доходностей ГКО Японии и отрицательных ставок.

ВоС оставит ставку неизменной и, более вероятно, пока не будет менять указания по траектории ставок в сопроводительном заявлении, т.к. инфляция в Канаде в декабре выросла.

ЕЦБ подтвердит завершения цикла повышения ставок, Лагард уже заявила о вероятном снижении ставок летом, сюрпризы на заседании маловероятны, риторика Лагард может быть более голубиной или менее в зависимости от данных Еврозоны в первой половине недели.

Для лучшего понимания риторики ФРС на заседании 31 января в первую очередь важна инфляция РСЕ США в пятницу, ФРС также уделит особое внимание ВВП США за 4 квартал в первом чтении с публикацией в четверг, ибо Пауэлл утверждал, что рост экономики выше тренда может привести к повышению ставки (конечно, повышение ставки ФРС уже исключено, но высокий ВВП США отдалит начало цикла снижения ставок ФРС).

Для тренда доллара важны PMI Еврозоны и Британии за январь в первом чтении в среду, ибо падение экономики в Европе придает устойчивость доллару.

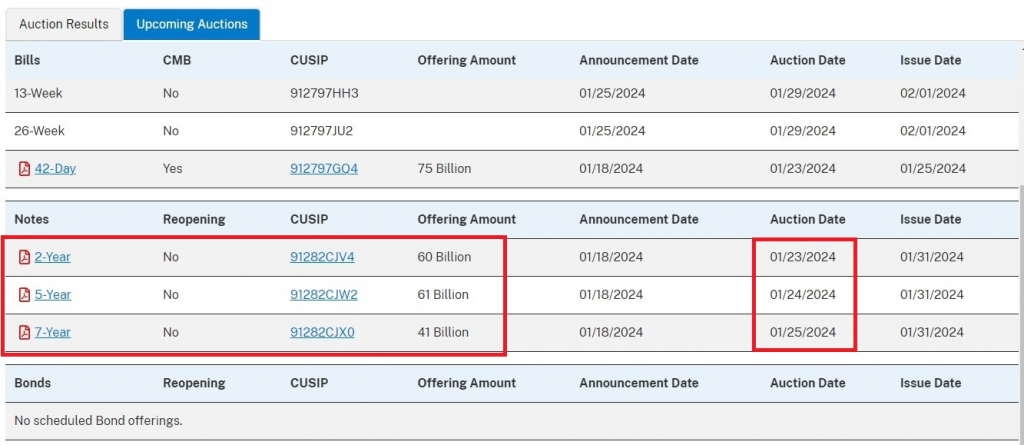

Минфин США на предстоящей неделе изымет с рынков долларовой ликвидности на 458 млрд долларов через аукционы ГКО США, это очень много и такой отток негативен для аппетита к риску.

Ключевыми будут аукционы со вторника по четверг, важнее всего 7-летки в четверг:

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Заседание ЦБ Китая в 4.15мск.

— Вторник:

Заседание ЦБ Японии.

Инфляция CPI Японии.

Пресс-конференция главы ВоЯ Уэды в 9.30мск.

Аукцион 2-летних ГКО США.

— Среда:

PMI Еврозоны.

PMI Британии.

PMI США.

Заседание ВоС в 18.00мск.

Пресс-конференция главы ВоС Маклема в 19.00мск.

Аукцион 5-летних ГКО США.

— Четверг:

Индекс Германии IFO.

Заседание ЦБ Турции в 14.00мск.

Заседание ЕЦБ в 16.15мск.

Блок данных США во главе с ВВП за 4 квартал.

Пресс-конференция главы ЕЦБ Лагард в 16.45мск.

Аукцион 7-летних ГКО США.

— Пятница:

Блок данных США во главе с инфляцией РСЕ.

Геополитика останется в поле зрения рынков, ситуация в Красном море привела к ухудшению ситуацию по цепочке поставок до уровней, сравнимых с пандемией.

Кандидат на пост президента США ДеСантис снял свою кандидатуру в пользу Трампа, что означает фактическую победу Трампа в праймериз, приход Трампа к власти в 2025 году приведет к новому витку изоляции, торговых войн, снижению налогов, т.е. к росту доллара и уходу от риска, инвесторы начнут закладывать эти риски постепенно, начиная за полгода до выборов.

Израиль вновь отказался от плана США по суверенитету Палестины.

Сезон корпоративной отчетности набирает обороты, фондовый рынок будет особенно чувствительным к отчетам компаний, производящих чипы.

ЦБ Китая, скорее всего, оставит ставку неизменной в понедельник, ибо на прошлой неделе ставки 1-летним и 5-летним кредитам остались неизменными, но снижение ставки по резервам банкам возможно в любой момент, хотя этот шаг лишь добавит ликвидности на рынки.

Дефляция в Китае требует быстрого снижения ставок ЦБ Китая, но Компартия опасается увеличения оттока денег из страны.

ВоЯ оставит политику неизменной во вторник, но глава ВоЯ Уэда ранее обещал на январском заседании огласить условия отказа от контроля кривой доходностей ГКО Японии и отрицательных ставок.

ВоС оставит ставку неизменной и, более вероятно, пока не будет менять указания по траектории ставок в сопроводительном заявлении, т.к. инфляция в Канаде в декабре выросла.

ЕЦБ подтвердит завершения цикла повышения ставок, Лагард уже заявила о вероятном снижении ставок летом, сюрпризы на заседании маловероятны, риторика Лагард может быть более голубиной или менее в зависимости от данных Еврозоны в первой половине недели.

Для лучшего понимания риторики ФРС на заседании 31 января в первую очередь важна инфляция РСЕ США в пятницу, ФРС также уделит особое внимание ВВП США за 4 квартал в первом чтении с публикацией в четверг, ибо Пауэлл утверждал, что рост экономики выше тренда может привести к повышению ставки (конечно, повышение ставки ФРС уже исключено, но высокий ВВП США отдалит начало цикла снижения ставок ФРС).

Для тренда доллара важны PMI Еврозоны и Британии за январь в первом чтении в среду, ибо падение экономики в Европе придает устойчивость доллару.

Минфин США на предстоящей неделе изымет с рынков долларовой ликвидности на 458 млрд долларов через аукционы ГКО США, это очень много и такой отток негативен для аппетита к риску.

Ключевыми будут аукционы со вторника по четверг, важнее всего 7-летки в четверг:

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Понедельник:

Заседание ЦБ Китая в 4.15мск.

— Вторник:

Заседание ЦБ Японии.

Инфляция CPI Японии.

Пресс-конференция главы ВоЯ Уэды в 9.30мск.

Аукцион 2-летних ГКО США.

— Среда:

PMI Еврозоны.

PMI Британии.

PMI США.

Заседание ВоС в 18.00мск.

Пресс-конференция главы ВоС Маклема в 19.00мск.

Аукцион 5-летних ГКО США.

— Четверг:

Индекс Германии IFO.

Заседание ЦБ Турции в 14.00мск.

Заседание ЕЦБ в 16.15мск.

Блок данных США во главе с ВВП за 4 квартал.

Пресс-конференция главы ЕЦБ Лагард в 16.45мск.

Аукцион 7-летних ГКО США.

— Пятница:

Блок данных США во главе с инфляцией РСЕ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба