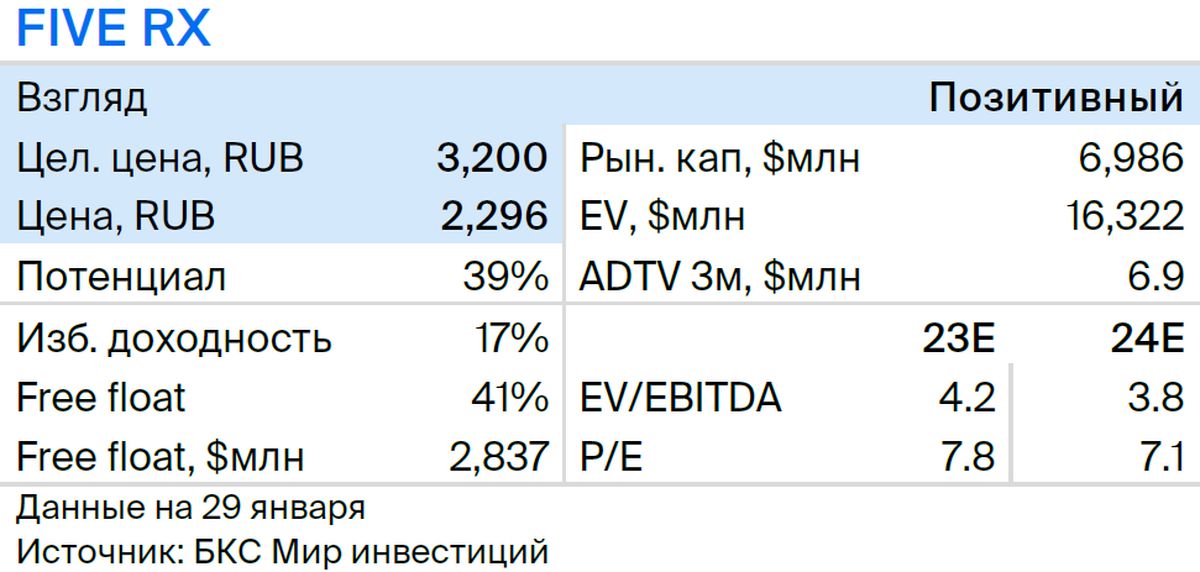

Сохраняем позитивный взгляд на X5 Group после сильных операционных результатов за IV квартала 2023 г. и повышаем целевую цену на 10%, до 3200 руб. за депозитарную расписку. Считаем оценку бумаг привлекательной, учитывая наши ожидания сильного IV квартала 2023 г. по МСФО, неплохого I полугодия 2024 г., а также возможность возобновления выплаты дивидендов.

Главное

• Выручка увеличилась на 25% г/г в IV квартале 2023 г., рост ускорился к/к.

• Ждем сильных увеличилась результатов за IV квартал 2023 г. по МСФО.

• В 2024 г. рентабельность под давлением, но ждем неплохой динамики в I полугодии 2024 г.

• Редомициляция возможна в 2024 г. при включении в список ЭЗО. В этом случае вероятно возобновление выплаты дивидендов. За 2023 г. дивдоходность может составить 6–13%, при выплате части средств на балансе — 23%.

• Оценка: 3,8х EV/EBITDA ’24 — привлекательно, сохраняем позитивный взгляд.

• Катализаторы: IV квартал 2023 г. по МСФО (22 марта), операционные и финансовые результаты за I квартал 2024 г. по МСФО (16 и 25 апреля).

• Риски: отсутствие редомициляции, экономические и конкурентные.

В деталях

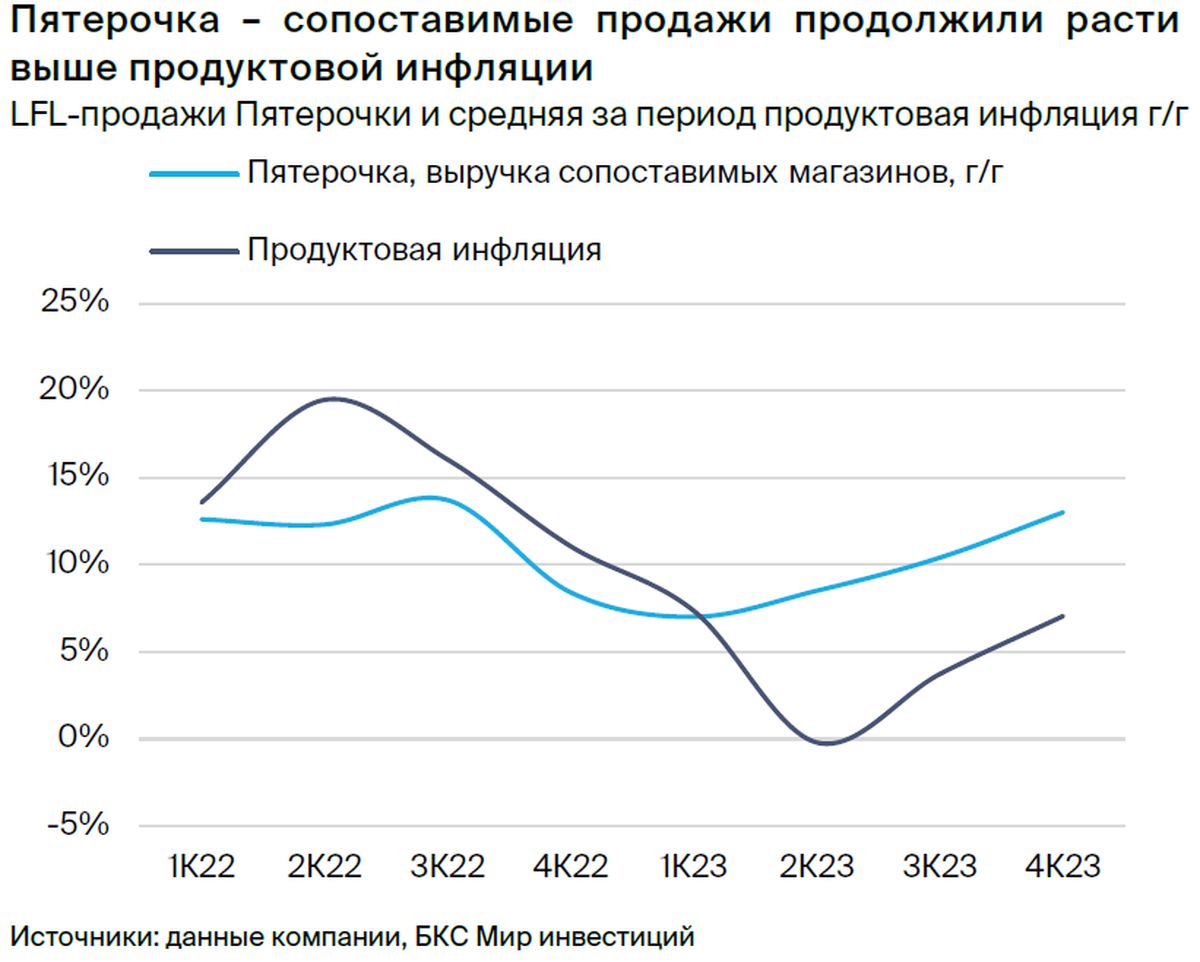

I квартал 2023 г. — рост выручки ускорился, ждем сильных результатов по МСФО. Выручка в IV квартале выросла на 25% г/г (+23% в III квартале 2023 г.) на фоне как расширения площадей (+12%, в том числе благодаря приобретениям), так и роста сопоставимых LFL-продаж (на 13%). Рост LFL-среднего чека (+10%) превысил продуктовую инфляцию по оценке Росстата, а LFL-трафик продолжил расти (+3%).

Вектор роста задавал как крупнейший формат «Пятерочка», так и относительно молодой формат дискаунтеров «Чижик», который теперь приносит 5% выручки. Учитывая позитивные тренды в выручке, ждем сильных EBITDA и чистой прибыли за IV квартал 2023 г. (релиз по МСФО 22 марта).

Редомициляция и перспективы дивидендов — ждем списка ЭЗО. Считаем попадание X5 Group в список экономически значимых организаций (ЭЗО) наиболее реалистичным вариантом ее редомициляции в РФ в этом году. По нашему мнению, соответствие компании списку ЭЗО неоднозначно, но критерии включения могут быть трактованы широко.

В конце 2023 г. в закон были внесены поправки, и список ЭЗО, как мы полагаем, может быть опубликован в ближайшие месяцы. Если X5 Group попадет список и проведет редомициляцию в РФ, дивиденды могут возобновиться. При выплате 50–100% чистой прибыли за 2023 г., дивдоходность может составить 6–13%, по нашей оценке.

Если же компания выплатит еще и часть средств на балансе, то общая доходность может составить 23%. Последнее предполагает выплату 100% чистой прибыли за 2023 г. и дополнительное увеличение соотношения Чистый долг/EBITDA на 0,3х (к 0,8х на конец 9 месяцев 2023 г.).

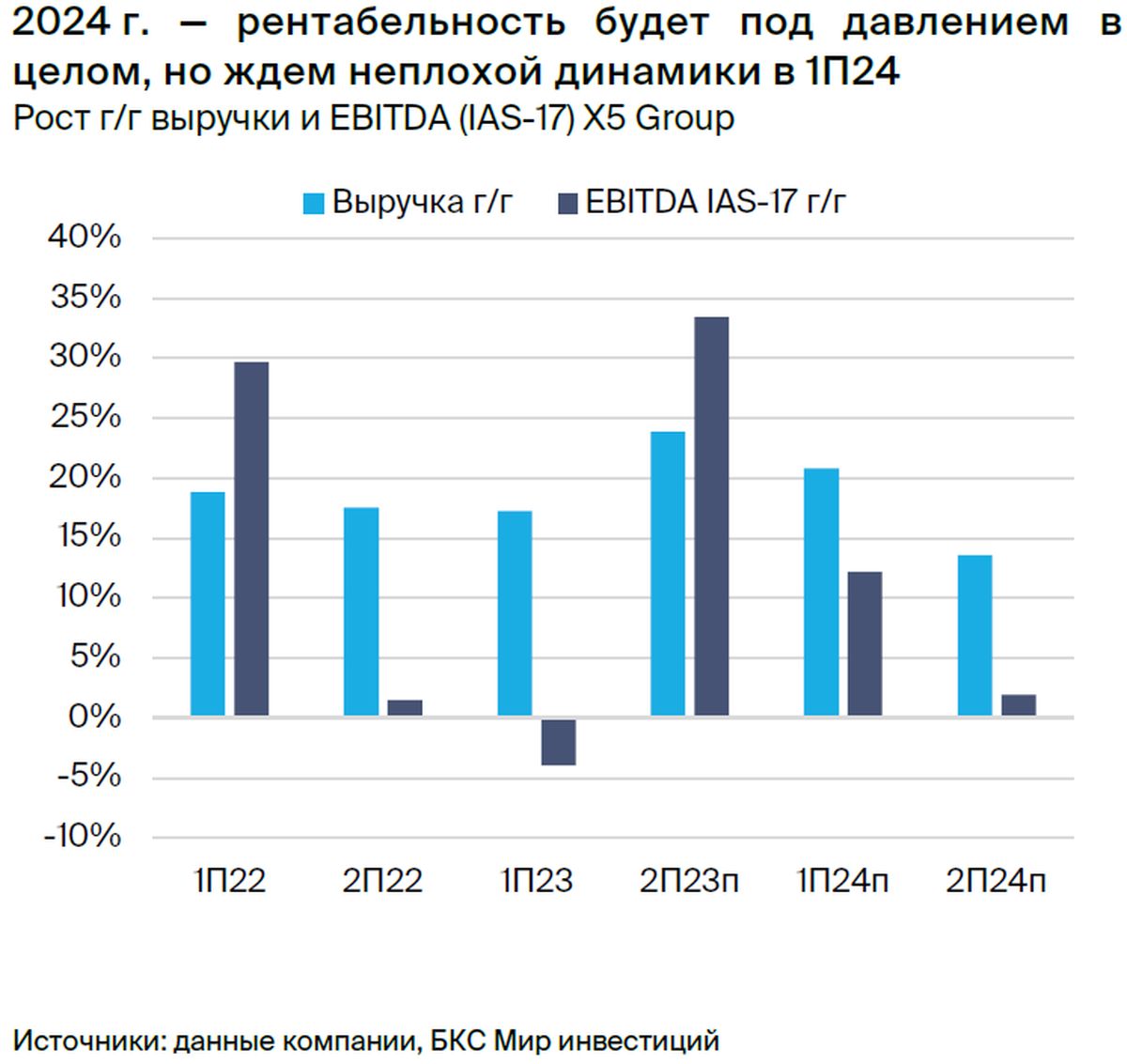

Основной негативный фактор в 2024 г. — рост расходов на персонал. Ожидаем, что в 2024 г. компания продолжит показывать двузначный рост выручки (17%) на фоне прогнозируемого нашей командой роста реального ВВП и активного расширения торговых площадей, в том числе в сегменте дискаунтеров.

Одним из ключевых вызовов для розницы в 2024 г. остается конкуренция за сотрудников и рост расходов на персонал (эта статья – 8% выручки X5 Group в 3К23). Таким образом, в 2024 г. мы ждем ограниченного роста EBITDA (+7%) и чистой прибыли (+7%) X5 Group по IAS-17. Однако эффект базы может привести к тому, что в I полугодии 2024 г. компания покажет результат лучше общего по году, по нашему прогнозу.

Подтверждаем позитивный взгляд на горизонте 12 месяцев. Повышаем целевую цену по X5 Group на 10%, до 3200 руб. за депозитарную расписку. Влияние ускорения роста выручки в IV квартале 2023 г. и сдвига горизонта оценки перекрыло эффект от нашего более консервативного прогноза рентабельности на 2024 г.

Мы сохраняем позитивный взгляд на горизонте 12 месяцев (избыточная доходность 17%) и считаем рыночную оценку ДР компании в 3,8х EV/EBITDA ’24 привлекательной. Ждем сильного IV квартала 2023 г. по МСФО и неплохих цифр в I полугодии 2024 г.

Также есть вероятность возобновления дивидендов в текущем году. Основные риски для истории могут реализоваться, если редомициляции в этом году не произойдет, и давление расходов на персонал окажется еще более существенным.

Основные изменения — сильные тренды выручки, но давление на рентабельность

Мы обновили прогнозы с учетом сильных трендов в выручке в IV квартале 2023 г. В первую очередь это позитивно сказалось на ожиданиях по выручке на 2024–2025 гг. и рентабельности в 2023 г. Однако мы также предположили сохранение существенного давления на рентабельность в 2024 г. из-за конкуренции за персонал. В результате наш прогноз EBITDA (IAS-17) снизился на 6% и 3% в 2024 г. и 2025 г. соответственно.

Прогнозы БКС против консенсуса — оценки разнятся

Наш прогноз по выручке и EBITDA (IAS-17) на 2023г. близок к консенсусу СПбМТСБ. Вместе с тем мы более оптимистичны в ожиданиях по выручке в 2024 г. и более консервативны по EBITDA (IAS-17). Наш более долгосрочный взгляд на 2025 г. в целом более оптимистичный, чем консенсус-прогноз. Наш позитивный взгляд на бумагу совпадает с превалирующим на рынке.

Оценка: сохраняем позитивный взгляд

Мы повысили целевую цену по X5 Group на 10%, до 3200 руб. за депозитарную расписку. Влияние ускорения роста выручки в IV квартале 2023 г. и сдвига горизонта оценки перекрыло эффект от нашего более консервативного прогноза рентабельности на 2024 г. В результате сохраняем позитивный взгляд на горизонте 12 месяцев (избыточная доходность 17%).

Считаем рыночную оценку депозитарных расписок компании в 3,8х EV/EBITDA ’24 привлекательной. Ждем сильного IV квартала 2024 г. по МСФО и неплохих цифр в I полугодии 2024 г., а также допускаем возобновление выплат дивидендов в 2024 г. в случае редомициляции в РФ.

При выплате 50–100% чистой прибыли за 2023 г., дивдоходность, по нашей оценке, может составить 6–13%. Если же компания выплатит еще и часть средств на балансе, общая доходность может составить 23%. Последнее предполагает выплату 100% чистой прибыли за 2023 г. и дополнительное увеличение соотношения Чистый долг/EBITDA на 0,3х (к 0,8х на конец 9 месяцев 2023 г.).

Основные риски для истории могут реализоваться, если редомициляции в этом году не произойдет, а давление расходов на персонал окажется еще более существенным. Кроме того, для бизнеса X5 Group актуальны общие экономические и конкурентные риски.

Главное

• Выручка увеличилась на 25% г/г в IV квартале 2023 г., рост ускорился к/к.

• Ждем сильных увеличилась результатов за IV квартал 2023 г. по МСФО.

• В 2024 г. рентабельность под давлением, но ждем неплохой динамики в I полугодии 2024 г.

• Редомициляция возможна в 2024 г. при включении в список ЭЗО. В этом случае вероятно возобновление выплаты дивидендов. За 2023 г. дивдоходность может составить 6–13%, при выплате части средств на балансе — 23%.

• Оценка: 3,8х EV/EBITDA ’24 — привлекательно, сохраняем позитивный взгляд.

• Катализаторы: IV квартал 2023 г. по МСФО (22 марта), операционные и финансовые результаты за I квартал 2024 г. по МСФО (16 и 25 апреля).

• Риски: отсутствие редомициляции, экономические и конкурентные.

В деталях

I квартал 2023 г. — рост выручки ускорился, ждем сильных результатов по МСФО. Выручка в IV квартале выросла на 25% г/г (+23% в III квартале 2023 г.) на фоне как расширения площадей (+12%, в том числе благодаря приобретениям), так и роста сопоставимых LFL-продаж (на 13%). Рост LFL-среднего чека (+10%) превысил продуктовую инфляцию по оценке Росстата, а LFL-трафик продолжил расти (+3%).

Вектор роста задавал как крупнейший формат «Пятерочка», так и относительно молодой формат дискаунтеров «Чижик», который теперь приносит 5% выручки. Учитывая позитивные тренды в выручке, ждем сильных EBITDA и чистой прибыли за IV квартал 2023 г. (релиз по МСФО 22 марта).

Редомициляция и перспективы дивидендов — ждем списка ЭЗО. Считаем попадание X5 Group в список экономически значимых организаций (ЭЗО) наиболее реалистичным вариантом ее редомициляции в РФ в этом году. По нашему мнению, соответствие компании списку ЭЗО неоднозначно, но критерии включения могут быть трактованы широко.

В конце 2023 г. в закон были внесены поправки, и список ЭЗО, как мы полагаем, может быть опубликован в ближайшие месяцы. Если X5 Group попадет список и проведет редомициляцию в РФ, дивиденды могут возобновиться. При выплате 50–100% чистой прибыли за 2023 г., дивдоходность может составить 6–13%, по нашей оценке.

Если же компания выплатит еще и часть средств на балансе, то общая доходность может составить 23%. Последнее предполагает выплату 100% чистой прибыли за 2023 г. и дополнительное увеличение соотношения Чистый долг/EBITDA на 0,3х (к 0,8х на конец 9 месяцев 2023 г.).

Основной негативный фактор в 2024 г. — рост расходов на персонал. Ожидаем, что в 2024 г. компания продолжит показывать двузначный рост выручки (17%) на фоне прогнозируемого нашей командой роста реального ВВП и активного расширения торговых площадей, в том числе в сегменте дискаунтеров.

Одним из ключевых вызовов для розницы в 2024 г. остается конкуренция за сотрудников и рост расходов на персонал (эта статья – 8% выручки X5 Group в 3К23). Таким образом, в 2024 г. мы ждем ограниченного роста EBITDA (+7%) и чистой прибыли (+7%) X5 Group по IAS-17. Однако эффект базы может привести к тому, что в I полугодии 2024 г. компания покажет результат лучше общего по году, по нашему прогнозу.

Подтверждаем позитивный взгляд на горизонте 12 месяцев. Повышаем целевую цену по X5 Group на 10%, до 3200 руб. за депозитарную расписку. Влияние ускорения роста выручки в IV квартале 2023 г. и сдвига горизонта оценки перекрыло эффект от нашего более консервативного прогноза рентабельности на 2024 г.

Мы сохраняем позитивный взгляд на горизонте 12 месяцев (избыточная доходность 17%) и считаем рыночную оценку ДР компании в 3,8х EV/EBITDA ’24 привлекательной. Ждем сильного IV квартала 2023 г. по МСФО и неплохих цифр в I полугодии 2024 г.

Также есть вероятность возобновления дивидендов в текущем году. Основные риски для истории могут реализоваться, если редомициляции в этом году не произойдет, и давление расходов на персонал окажется еще более существенным.

Основные изменения — сильные тренды выручки, но давление на рентабельность

Мы обновили прогнозы с учетом сильных трендов в выручке в IV квартале 2023 г. В первую очередь это позитивно сказалось на ожиданиях по выручке на 2024–2025 гг. и рентабельности в 2023 г. Однако мы также предположили сохранение существенного давления на рентабельность в 2024 г. из-за конкуренции за персонал. В результате наш прогноз EBITDA (IAS-17) снизился на 6% и 3% в 2024 г. и 2025 г. соответственно.

Прогнозы БКС против консенсуса — оценки разнятся

Наш прогноз по выручке и EBITDA (IAS-17) на 2023г. близок к консенсусу СПбМТСБ. Вместе с тем мы более оптимистичны в ожиданиях по выручке в 2024 г. и более консервативны по EBITDA (IAS-17). Наш более долгосрочный взгляд на 2025 г. в целом более оптимистичный, чем консенсус-прогноз. Наш позитивный взгляд на бумагу совпадает с превалирующим на рынке.

Оценка: сохраняем позитивный взгляд

Мы повысили целевую цену по X5 Group на 10%, до 3200 руб. за депозитарную расписку. Влияние ускорения роста выручки в IV квартале 2023 г. и сдвига горизонта оценки перекрыло эффект от нашего более консервативного прогноза рентабельности на 2024 г. В результате сохраняем позитивный взгляд на горизонте 12 месяцев (избыточная доходность 17%).

Считаем рыночную оценку депозитарных расписок компании в 3,8х EV/EBITDA ’24 привлекательной. Ждем сильного IV квартала 2024 г. по МСФО и неплохих цифр в I полугодии 2024 г., а также допускаем возобновление выплат дивидендов в 2024 г. в случае редомициляции в РФ.

При выплате 50–100% чистой прибыли за 2023 г., дивдоходность, по нашей оценке, может составить 6–13%. Если же компания выплатит еще и часть средств на балансе, общая доходность может составить 23%. Последнее предполагает выплату 100% чистой прибыли за 2023 г. и дополнительное увеличение соотношения Чистый долг/EBITDA на 0,3х (к 0,8х на конец 9 месяцев 2023 г.).

Основные риски для истории могут реализоваться, если редомициляции в этом году не произойдет, а давление расходов на персонал окажется еще более существенным. Кроме того, для бизнеса X5 Group актуальны общие экономические и конкурентные риски.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба