Исходя из последнего квартального отчета Alphabet, компания полностью восстановилась после не самого удачного 2022 года и даже немного превзошла ожидания аналитиков. Alphabet активно внедряет новые разработки в сфере ИИ, благодаря чему оптимизирует свои текущие бизнес-процессы и привлекает новых клиентов. Быстрорастущий сегмент Google Cloud все еще является таковым, однако его темпы роста замедлились из-за высокой базы прошлых лет. Учитывая то, что прогнозы по финансовым результатам Alphabet были улучшены, в котировках появился неплохой апсайд до справедливой стоимости.

Мы присваиваем акциям Alphabet рейтинг «Покупать» с целевой ценой $ 165,8 на следующие 12 месяцев. Потенциал роста составляет 16,4%.

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года.

Alphabet — американская технологическая компания, управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud.

Основной источник доходов Alphabet — реклама, где прогнозируется замедление темпов роста рынка. После 2022 года темпы роста рынка цифровой рекламы немного ускорились — рост за 2023 год составил 10% г/г (в 2022 году 8% г/г). Рынок продолжит свой подъем, однако ожидается, что он замедлится из-за высокой базы предыдущих лет. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $ 965,6 млрд с GAGR 7,3%.

Облачный сегмент становится фактором, который дает надежду на больший рост. Выручка облачной платформы Google Cloud в IV квартале 2023 года выросла на 26% г/г, но пока доходы Google Cloud значительно ниже доходов конкурентных платформ Microsoft Cloud и AWS, а доля Google Cloud на мировом рынке составляет всего 11% по сравнению с 22% и 32% у основных конкурентов. Однако Google Cloud по итогам 2023 года наконец впервые вышел на операционную прибыльность.

Alphabet не осталась в стороне от разработок на основе ИИ. Компания активно внедряет ИИ в свой бизнес для оптимизации процессов, а также в свои продукты. Сейчас у компании два ИИ-бота — Apprentice Bard, который является конкурентом Chat GPT, и Gemini Ultra, который считается самой продвинутой ИИ-моделью в мире на данный момент.

До 2026 года, как следует из прогнозов, среднегодовые темпы роста доходов Alphabet составят 8,7%. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания продолжит оптимизировать операционные затраты и развивать быстрорастущие сегменты.

Основные риски для Alphabet сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Также стоит учитывать, что негативом для котировок может стать сильное замедление темпов роста выручки в быстрорастущих сегментах, а также меньший, чем ожидалось, эффект от внедрения ИИ.

Описание эмитента

Alphabet — американская технологическая компания со штаб-квартирой в Калифорнии, образована в 2015 году после реорганизации Google. Бизнес компании можно разделить на два основных сегмента: Google Services и Google Cloud.

Сегмент Google Services объединяет поисковую систему Google, операционную систему Android, приложения Gmail, Google Maps, Google Play и др., а также видеосервис YouTube. Большая часть выручки Google Services приходится на доходы от размещения рекламы на всех ее сервисах, сайтах и на сервисах партнеров. Небольшая часть доходов приходится на продажи приложений в Google Play и продажи внутри приложений, продажи подписок на YouTube Premium и YouTube TV, продажи цифровых продуктов, оборудования.

Сегмент Google Cloud включает в себя облачную инфраструктуру, платформу для анализа данных (Google Cloud Platform), инструменты и пространство для совместной работы (Google Workspace) и другие сервисы для корпоративных клиентов. Выручка сегмента складывается из комиссий за пользование услугами и инструментами облачной инфраструктуры.

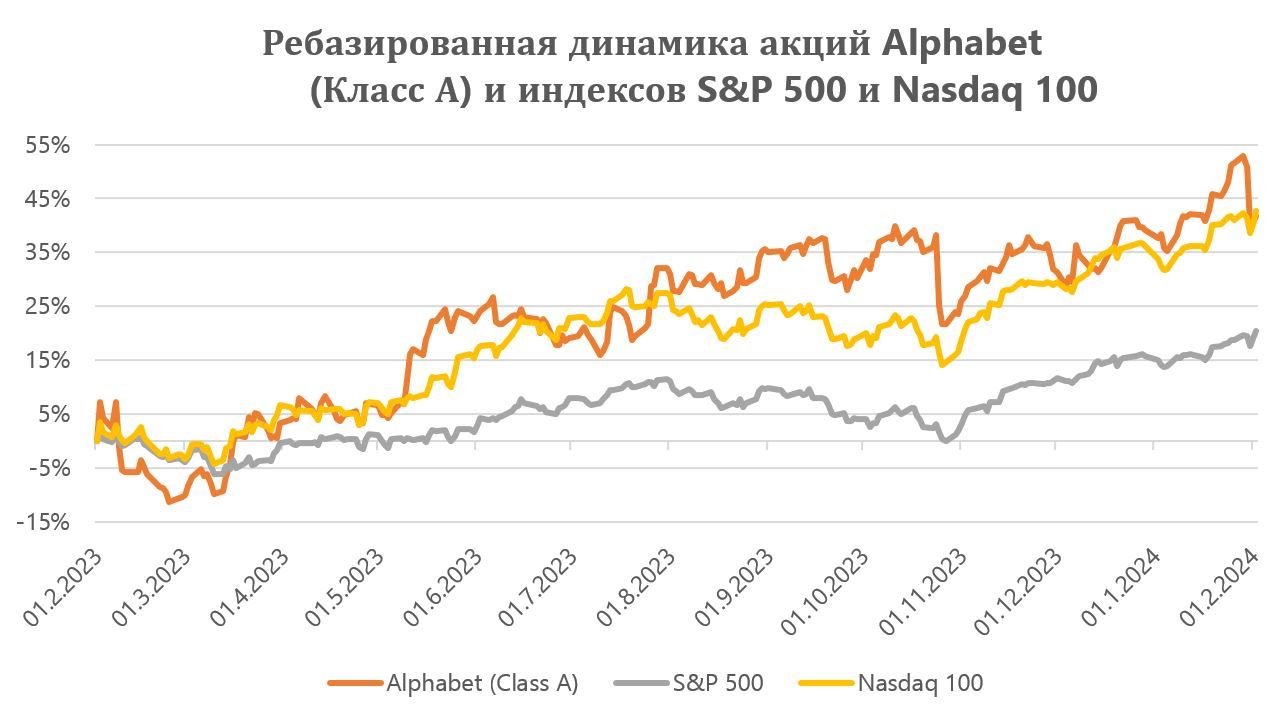

На протяжении года акции Alphabet плотно коррелировали с индексом Nasdaq 100, так как имеют в нем большую долю. В то же время, если исключить снижение акций после недавней отчетности, рост котировок компании был немного выше индекса (в моменте рост акций Alphabet доходил до 53% с начала февраля 2023 года, а Nasdaq 100 рос только на 42%).

Перспективы и риски

Основной источник доходов Alphabet — реклама, на ее долю приходится 75% общей выручки. После 2022 года темпы роста рынка цифровой рекламы немного ускорились — рост за 2023 год составил 10% г/г, достигнув $ 679,7 млрд (в 2022 году 8% г/г). Рынок продолжит свой рост, однако ожидается, что он замедлится из-за высокой базы предыдущих лет. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $ 965,6 млрд с GAGR 7,3%, по данным Statista.

На сервис YouTube компания возлагает большие надежды. Стратегия развития YouTube имеет четыре основных акцента: короткие ролики (Shorts), становление в качестве альтернативы телевизионным каналам (Connected TV), сервисы по подписке (Music и Premium), внедрение элементов e-commerce. На текущий момент ежедневное количество просмотров Shorts составляет 70 млрд по сравнению с 50 млрд год назад и 30 млрд два года назад. Компания уже тестирует монетизацию в YouTube Shorts. Что касается сервисов по подписке, количество платных подписчиков YouTube Music и YouTube Premium в настоящее время превышает 100 млн. Также в компании отмечают, что пользователи все чаще смотрят YouTube на больших экранах, а аналитики Nielsen подсчитали, что YouTube лидирует среди всех видеосервисов в США по времени просмотра. Кроме того, Alphabet планирует сделать YouTube площадкой для онлайн-покупок по аналогии с Pinterest.

В условиях замедления основного рекламного бизнеса облачный сегмент становится фактором, который дает надежду на больший рост. Выручка облачной платформы Google Cloud в IV квартале 2023 года выросла на 26% г/г, а по итогам всего года — на 25% г/г, что, правда, несколько ниже предыдущих 32% г/г за 4Q 2022 и 37% г/г за 2022 год. Из-за той же высокой базы прошлых лет в ближайшие кварталы темпы роста облачных доходов могут продолжить снижение. Пока доходы Google Cloud значительно ниже доходов конкурентных платформ Microsoft Cloud и AWS, а доля Google Cloud на мировом рынке составляет всего 11% по сравнению с 22% и 32% у основных конкурентов. Однако, стоит заметить, что доля постепенно увеличивается, например в 2021 году она составляла 9%, когда у конкурентов за 3 года не изменилась. Кроме того, Google Cloud по итогам 2023 года наконец впервые вышел на операционную прибыльность.

В 2022 году Alphabet приобрела компанию Mandiant, которая специализируется на решениях для кибербезопасности. Новые активы вошли в сегмент Google Cloud и позволили компании расширить и улучшить предложения в сфере кибербезопасности. Alphabet достигла неплохих результатов в данном направлении, хотя ей и приходится конкурировать с узкопрофильными компаниями. Клиентам Google Cloud удобно пользоваться встроенными сервисами, так как в этом случае им не нужно думать об интеграции с приложениями сторонних разработчиков. Отрасль инфобезопасности, как и отрасль облачных вычислений, можно отнести к разряду нецикличных. В 2024 году прогнозируется рост отрасли около 13% г/г, а долгосрочные темпы роста на горизонте до 2030 года оцениваются в среднем в 15% в год.

Конечно, Alphabet не осталась в стороне от разработок на основе ИИ. Alphabet входит в число мировых лидеров по уровню развития и внедрения технологий ИИ. Первые шаги в этом направлении компания начала делать еще в 2017 году. Сейчас у нее есть отдельное подразделение DeepMind, которое развивает технологии ИИ. По словам компании, планомерное внедрение ИИ во все операционные процессы позволили ей достичь неплохих результатов в 4Q 2023, особенно выделяются результаты Google Cloud, в которой технологии ИИ сыграли важнейшую роль по увеличению выручки и выходу на операционную прибыльность. Также планируется дальнейшее внедрение технологий ИИ во все существующие и будущие продукты Alphabet. Помимо этого, создаются новые ИИ-боты. Например, в начале прошлого года компания представила свой чат-бот Apprentice Bard, который является усовершенствованной версией чат-бота LaMDA и прямым конкурентом ChatGPT и Bing. Bard уже интегрирован в другие приложения Google, такие как Google Maps, Hotels, Flights, Workspace и т. д. А в конце года Alphabet представила Gemini Ultra, которая считается самой продвинутой ИИ-моделью в мире на данный момент. Хотя Gemini все еще находится на стадии тестирования, многие эксперты называют ее прорывом в ИИ-сфере, поэтому компания делает большую ставку именно на нее.

Alphabet, как и другие бигтехи, продолжает открывать для себя новые рынки и ниши. Недавно в поле зрения бигтехов попал финансовый сектор. Еще в конце 2021 года Google Cloud объявила о 10-летнем сотрудничестве со CME Group, которая управляет Чикагской биржей деривативов, где ежедневно совершаются сделки суммарным объемом более $ 1 трлн. CME Group постепенно перенесет технологическую инфраструктуру своих рынков в облако Google Cloud. В начале 2023 года Google Cloud объявила о партнерстве с MSCI для создания безопасной глобальной платформы инвестиционных данных в облаке, а в конце августа 2023 года это партнерство было расширено.

В сфере интересов Alphabet много и других перспективных направлений. Например, дочерние компании Calico и Verily занимаются исследованиями в сфере биотехнологий, а Waymo разрабатывает технологии автономного вождения. Также компания работает над созданием AR-гарнитуры, которая может увидеть свет в 2024 году. Учитывая, что корпорация вложила значительные средства в свои инструменты компьютерного зрения, новая гарнитура сможет обеспечить захватывающий опыт смешанной реальности. В будущем продажи AR-гарнитур смогут стать новым источником доходов для Alphabet.

Alphabet входит в топ-5 эмитентов по объему байбэка на американском рынке. За 2023 год Alphabet выкупила собственные акции на общую сумму $ 61,5 млрд, что является рекордным показателем выкупа за год. В апреле 2023 года совет директоров Alphabet анонсировал байбэк на $ 70 млрд, к текущему моменту доступной осталась сумма $ 51,8 млрд, что соответствует 3% капитализации компании.

С начала 2023 года компания сократила около 13 тыс. сотрудников. По состоянию на конец 2023 года численность штата составляла 182,5 тыс., что на 4% меньше, чем на конец предыдущего года. Однако уволенным сотрудникам компания выплатит выходные пособия, в связи с чем понесет дополнительные издержки в размере $ 700 млн, большая часть которых будет полностью признана в I квартале 2024 года. В то же время Alphabet не намерена совсем отказываться от найма новых сотрудников, в приоритете инженерные и технические специальности, однако процесс найма замедлился.

В целях снижения операционных затрат Alphabet, помимо увольнений, планирует улучшить бизнес-процессы и повысить эффективность технологической инфраструктуры за счет автоматизации, пересмотреть отношения с поставщиками и подрядчиками и оптимизировать рабочее время и рабочие места. Alphabet сократила офисные площади, а также будет экономить на замене оборудования. Для этого компания продлила срок полезного использования серверов и сетевого оборудования, что позволит снизить амортизацию и капзатраты. В ходе конференц-звонка топ-менеджмент добавил, что оптимизация структуры затрат — процесс небыстрый, а потому основной эффект будет заметен только к концу 2024 года.

В будущем дополнительные проблемы для Alphabet могут создать антимонопольные органы из-за ее доминирования на глобальном рынке рекламы. Европейские и американские регуляторы уже давно пытаются оказать давление на компанию, принудить ее к штрафам или даже к разделению своего рекламного бизнеса.

Финансовые показатели и прогнозы

По результатам 4Q 2023 года совокупная выручка Alphabet выросла на 13% г/г и составила $ 86 млрд, что немного выше консенсус-прогноза Refinitiv в $ 85,2 млрд. Рекламный рынок показал признаки ускорения после не самого лучшего 2022 года, что и отражается в результатах компании.

Рекламная выручка в 4Q 2023 Alphabet выросла на 11% г/г, до $ 65,5 млрд, в том числе доходы YouTube выросли на 16% г/г, а наибольший вклад в абсолютном выражении внесла поисковая система, доходы которой составили $ 48 млрд (+13% г/г). Облачный сегмент продолжает демонстрировать высокие результаты — выручка облачной платформы Google Cloud поднялась на 26% г/г, до рекордных $ 9,2 млрд, однако тут четко прослеживается фактор замедления сегмента, в том числе из-за эффекта высокой базы (в Q4 2022 рост составлял 32% г/г).

Операционная прибыль Alphabet за отчетный квартал составила $ 23,7 млрд, что на 30% выше, чем в 4Q 2022 года. Операционная маржа также выросла до 27% с 24% годом ранее, однако оказалась ниже 29%, достигнутых два года назад. Квартальная чистая прибыль выросла на 52% г/г, до $ 20,7 млрд, благодаря опережающему росту выручки по сравнению с затратами и вышла на уровень 4Q 2021. Разводненная прибыль на акцию составила $ 1,64 против $ 1,05 годом ранее и $ 1,53 двумя годами ранее, оказавшись немного выше консенсус-прогноза $ 1,58.

Годовые результаты также оказались выше прогнозов. Выручка составила $ 307,4 млрд против консенсуса $ 306,1 млрд, операционная прибыль — $ 84,3 млрд против $ 84,2 млрд, разводненный EPS — $ 5,8 против $ 5,74. Облачный сегмент вырост на 25% г/г, и он впервые вышел на операционную прибыльность. Все показатели, за исключением чистой прибыли, полностью восстановились и показали рост не только к 2022 году, но и к 2021 году. Чистая прибыль же оказалась ниже на 3% в сравнении с годовым показателем двухлетней давности.

В 1Q 2024 ожидается рост общей выручки Alphabet на 12,6% г/г, до $ 78,6 млрд, в том числе рекламной выручки на 10% г/г, до $ 60,1 млрд.

До 2026 года, как следует из прогнозов, среднегодовые темпы роста доходов Alphabet составят 8,7%. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания продолжит оптимизировать операционные затраты и развивать быстрорастущие сегменты.

Ожидания от результатов Alphabet в последующие годы были немного скорректированы относительно нашего предыдущего обзора в лучшую сторону. Так, например, теперь ожидается, что выручка за весь 2024 год составит $ 342,1 млрд (ранее $ 336,1 млрд), операционная прибыль — $ 90,7 млрд (ранее $ 99,1 млрд), чистая прибыль — $ 85,2 млрд (ранее $ 76,3 млрд).

Оценка

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года. Целевая стоимость акций Alphabet на следующие 12 мес. составляет $ 165,8 с потенциалом роста 16,4%. Исходя из апсайда, мы присваиваем акциям рейтинг «Покупать».

* Признана экстремистской организацией и запрещена в РФ

Медианная целевая цена акций Alphabet по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 161,5 (апсайд — 13,4% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 – Hold, а 1 — Strong Sell).

Оценка целевой цены акций Alphabet аналитиками Wells Fargo Securities составляет $ 141 («Держать»), Truist Securities — $ 158 («Держать»), Moffettnathanson— $ 175 («Покупать»), Evercore — $ 160 («Покупать»), China International Capital Corporation — $ 171 («Покупать»).

Технический анализ

Цена акции с конца 2022 года находится в восходящем канале. В данный момент акции закрепились над уровнем поддержки $ 138, который по совместительству примерно совпадает с нижней границей канала. Поэтому у акций появился потенциал роста до $ 150 (середина восходящего канала и предыдущий исторический максимум).

Мы присваиваем акциям Alphabet рейтинг «Покупать» с целевой ценой $ 165,8 на следующие 12 месяцев. Потенциал роста составляет 16,4%.

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года.

Alphabet — американская технологическая компания, управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud.

Основной источник доходов Alphabet — реклама, где прогнозируется замедление темпов роста рынка. После 2022 года темпы роста рынка цифровой рекламы немного ускорились — рост за 2023 год составил 10% г/г (в 2022 году 8% г/г). Рынок продолжит свой подъем, однако ожидается, что он замедлится из-за высокой базы предыдущих лет. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $ 965,6 млрд с GAGR 7,3%.

Облачный сегмент становится фактором, который дает надежду на больший рост. Выручка облачной платформы Google Cloud в IV квартале 2023 года выросла на 26% г/г, но пока доходы Google Cloud значительно ниже доходов конкурентных платформ Microsoft Cloud и AWS, а доля Google Cloud на мировом рынке составляет всего 11% по сравнению с 22% и 32% у основных конкурентов. Однако Google Cloud по итогам 2023 года наконец впервые вышел на операционную прибыльность.

Alphabet не осталась в стороне от разработок на основе ИИ. Компания активно внедряет ИИ в свой бизнес для оптимизации процессов, а также в свои продукты. Сейчас у компании два ИИ-бота — Apprentice Bard, который является конкурентом Chat GPT, и Gemini Ultra, который считается самой продвинутой ИИ-моделью в мире на данный момент.

До 2026 года, как следует из прогнозов, среднегодовые темпы роста доходов Alphabet составят 8,7%. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания продолжит оптимизировать операционные затраты и развивать быстрорастущие сегменты.

Основные риски для Alphabet сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Также стоит учитывать, что негативом для котировок может стать сильное замедление темпов роста выручки в быстрорастущих сегментах, а также меньший, чем ожидалось, эффект от внедрения ИИ.

Описание эмитента

Alphabet — американская технологическая компания со штаб-квартирой в Калифорнии, образована в 2015 году после реорганизации Google. Бизнес компании можно разделить на два основных сегмента: Google Services и Google Cloud.

Сегмент Google Services объединяет поисковую систему Google, операционную систему Android, приложения Gmail, Google Maps, Google Play и др., а также видеосервис YouTube. Большая часть выручки Google Services приходится на доходы от размещения рекламы на всех ее сервисах, сайтах и на сервисах партнеров. Небольшая часть доходов приходится на продажи приложений в Google Play и продажи внутри приложений, продажи подписок на YouTube Premium и YouTube TV, продажи цифровых продуктов, оборудования.

Сегмент Google Cloud включает в себя облачную инфраструктуру, платформу для анализа данных (Google Cloud Platform), инструменты и пространство для совместной работы (Google Workspace) и другие сервисы для корпоративных клиентов. Выручка сегмента складывается из комиссий за пользование услугами и инструментами облачной инфраструктуры.

На протяжении года акции Alphabet плотно коррелировали с индексом Nasdaq 100, так как имеют в нем большую долю. В то же время, если исключить снижение акций после недавней отчетности, рост котировок компании был немного выше индекса (в моменте рост акций Alphabet доходил до 53% с начала февраля 2023 года, а Nasdaq 100 рос только на 42%).

Перспективы и риски

Основной источник доходов Alphabet — реклама, на ее долю приходится 75% общей выручки. После 2022 года темпы роста рынка цифровой рекламы немного ускорились — рост за 2023 год составил 10% г/г, достигнув $ 679,7 млрд (в 2022 году 8% г/г). Рынок продолжит свой рост, однако ожидается, что он замедлится из-за высокой базы предыдущих лет. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $ 965,6 млрд с GAGR 7,3%, по данным Statista.

На сервис YouTube компания возлагает большие надежды. Стратегия развития YouTube имеет четыре основных акцента: короткие ролики (Shorts), становление в качестве альтернативы телевизионным каналам (Connected TV), сервисы по подписке (Music и Premium), внедрение элементов e-commerce. На текущий момент ежедневное количество просмотров Shorts составляет 70 млрд по сравнению с 50 млрд год назад и 30 млрд два года назад. Компания уже тестирует монетизацию в YouTube Shorts. Что касается сервисов по подписке, количество платных подписчиков YouTube Music и YouTube Premium в настоящее время превышает 100 млн. Также в компании отмечают, что пользователи все чаще смотрят YouTube на больших экранах, а аналитики Nielsen подсчитали, что YouTube лидирует среди всех видеосервисов в США по времени просмотра. Кроме того, Alphabet планирует сделать YouTube площадкой для онлайн-покупок по аналогии с Pinterest.

В условиях замедления основного рекламного бизнеса облачный сегмент становится фактором, который дает надежду на больший рост. Выручка облачной платформы Google Cloud в IV квартале 2023 года выросла на 26% г/г, а по итогам всего года — на 25% г/г, что, правда, несколько ниже предыдущих 32% г/г за 4Q 2022 и 37% г/г за 2022 год. Из-за той же высокой базы прошлых лет в ближайшие кварталы темпы роста облачных доходов могут продолжить снижение. Пока доходы Google Cloud значительно ниже доходов конкурентных платформ Microsoft Cloud и AWS, а доля Google Cloud на мировом рынке составляет всего 11% по сравнению с 22% и 32% у основных конкурентов. Однако, стоит заметить, что доля постепенно увеличивается, например в 2021 году она составляла 9%, когда у конкурентов за 3 года не изменилась. Кроме того, Google Cloud по итогам 2023 года наконец впервые вышел на операционную прибыльность.

В 2022 году Alphabet приобрела компанию Mandiant, которая специализируется на решениях для кибербезопасности. Новые активы вошли в сегмент Google Cloud и позволили компании расширить и улучшить предложения в сфере кибербезопасности. Alphabet достигла неплохих результатов в данном направлении, хотя ей и приходится конкурировать с узкопрофильными компаниями. Клиентам Google Cloud удобно пользоваться встроенными сервисами, так как в этом случае им не нужно думать об интеграции с приложениями сторонних разработчиков. Отрасль инфобезопасности, как и отрасль облачных вычислений, можно отнести к разряду нецикличных. В 2024 году прогнозируется рост отрасли около 13% г/г, а долгосрочные темпы роста на горизонте до 2030 года оцениваются в среднем в 15% в год.

Конечно, Alphabet не осталась в стороне от разработок на основе ИИ. Alphabet входит в число мировых лидеров по уровню развития и внедрения технологий ИИ. Первые шаги в этом направлении компания начала делать еще в 2017 году. Сейчас у нее есть отдельное подразделение DeepMind, которое развивает технологии ИИ. По словам компании, планомерное внедрение ИИ во все операционные процессы позволили ей достичь неплохих результатов в 4Q 2023, особенно выделяются результаты Google Cloud, в которой технологии ИИ сыграли важнейшую роль по увеличению выручки и выходу на операционную прибыльность. Также планируется дальнейшее внедрение технологий ИИ во все существующие и будущие продукты Alphabet. Помимо этого, создаются новые ИИ-боты. Например, в начале прошлого года компания представила свой чат-бот Apprentice Bard, который является усовершенствованной версией чат-бота LaMDA и прямым конкурентом ChatGPT и Bing. Bard уже интегрирован в другие приложения Google, такие как Google Maps, Hotels, Flights, Workspace и т. д. А в конце года Alphabet представила Gemini Ultra, которая считается самой продвинутой ИИ-моделью в мире на данный момент. Хотя Gemini все еще находится на стадии тестирования, многие эксперты называют ее прорывом в ИИ-сфере, поэтому компания делает большую ставку именно на нее.

Alphabet, как и другие бигтехи, продолжает открывать для себя новые рынки и ниши. Недавно в поле зрения бигтехов попал финансовый сектор. Еще в конце 2021 года Google Cloud объявила о 10-летнем сотрудничестве со CME Group, которая управляет Чикагской биржей деривативов, где ежедневно совершаются сделки суммарным объемом более $ 1 трлн. CME Group постепенно перенесет технологическую инфраструктуру своих рынков в облако Google Cloud. В начале 2023 года Google Cloud объявила о партнерстве с MSCI для создания безопасной глобальной платформы инвестиционных данных в облаке, а в конце августа 2023 года это партнерство было расширено.

В сфере интересов Alphabet много и других перспективных направлений. Например, дочерние компании Calico и Verily занимаются исследованиями в сфере биотехнологий, а Waymo разрабатывает технологии автономного вождения. Также компания работает над созданием AR-гарнитуры, которая может увидеть свет в 2024 году. Учитывая, что корпорация вложила значительные средства в свои инструменты компьютерного зрения, новая гарнитура сможет обеспечить захватывающий опыт смешанной реальности. В будущем продажи AR-гарнитур смогут стать новым источником доходов для Alphabet.

Alphabet входит в топ-5 эмитентов по объему байбэка на американском рынке. За 2023 год Alphabet выкупила собственные акции на общую сумму $ 61,5 млрд, что является рекордным показателем выкупа за год. В апреле 2023 года совет директоров Alphabet анонсировал байбэк на $ 70 млрд, к текущему моменту доступной осталась сумма $ 51,8 млрд, что соответствует 3% капитализации компании.

С начала 2023 года компания сократила около 13 тыс. сотрудников. По состоянию на конец 2023 года численность штата составляла 182,5 тыс., что на 4% меньше, чем на конец предыдущего года. Однако уволенным сотрудникам компания выплатит выходные пособия, в связи с чем понесет дополнительные издержки в размере $ 700 млн, большая часть которых будет полностью признана в I квартале 2024 года. В то же время Alphabet не намерена совсем отказываться от найма новых сотрудников, в приоритете инженерные и технические специальности, однако процесс найма замедлился.

В целях снижения операционных затрат Alphabet, помимо увольнений, планирует улучшить бизнес-процессы и повысить эффективность технологической инфраструктуры за счет автоматизации, пересмотреть отношения с поставщиками и подрядчиками и оптимизировать рабочее время и рабочие места. Alphabet сократила офисные площади, а также будет экономить на замене оборудования. Для этого компания продлила срок полезного использования серверов и сетевого оборудования, что позволит снизить амортизацию и капзатраты. В ходе конференц-звонка топ-менеджмент добавил, что оптимизация структуры затрат — процесс небыстрый, а потому основной эффект будет заметен только к концу 2024 года.

В будущем дополнительные проблемы для Alphabet могут создать антимонопольные органы из-за ее доминирования на глобальном рынке рекламы. Европейские и американские регуляторы уже давно пытаются оказать давление на компанию, принудить ее к штрафам или даже к разделению своего рекламного бизнеса.

Финансовые показатели и прогнозы

По результатам 4Q 2023 года совокупная выручка Alphabet выросла на 13% г/г и составила $ 86 млрд, что немного выше консенсус-прогноза Refinitiv в $ 85,2 млрд. Рекламный рынок показал признаки ускорения после не самого лучшего 2022 года, что и отражается в результатах компании.

Рекламная выручка в 4Q 2023 Alphabet выросла на 11% г/г, до $ 65,5 млрд, в том числе доходы YouTube выросли на 16% г/г, а наибольший вклад в абсолютном выражении внесла поисковая система, доходы которой составили $ 48 млрд (+13% г/г). Облачный сегмент продолжает демонстрировать высокие результаты — выручка облачной платформы Google Cloud поднялась на 26% г/г, до рекордных $ 9,2 млрд, однако тут четко прослеживается фактор замедления сегмента, в том числе из-за эффекта высокой базы (в Q4 2022 рост составлял 32% г/г).

Операционная прибыль Alphabet за отчетный квартал составила $ 23,7 млрд, что на 30% выше, чем в 4Q 2022 года. Операционная маржа также выросла до 27% с 24% годом ранее, однако оказалась ниже 29%, достигнутых два года назад. Квартальная чистая прибыль выросла на 52% г/г, до $ 20,7 млрд, благодаря опережающему росту выручки по сравнению с затратами и вышла на уровень 4Q 2021. Разводненная прибыль на акцию составила $ 1,64 против $ 1,05 годом ранее и $ 1,53 двумя годами ранее, оказавшись немного выше консенсус-прогноза $ 1,58.

Годовые результаты также оказались выше прогнозов. Выручка составила $ 307,4 млрд против консенсуса $ 306,1 млрд, операционная прибыль — $ 84,3 млрд против $ 84,2 млрд, разводненный EPS — $ 5,8 против $ 5,74. Облачный сегмент вырост на 25% г/г, и он впервые вышел на операционную прибыльность. Все показатели, за исключением чистой прибыли, полностью восстановились и показали рост не только к 2022 году, но и к 2021 году. Чистая прибыль же оказалась ниже на 3% в сравнении с годовым показателем двухлетней давности.

В 1Q 2024 ожидается рост общей выручки Alphabet на 12,6% г/г, до $ 78,6 млрд, в том числе рекламной выручки на 10% г/г, до $ 60,1 млрд.

До 2026 года, как следует из прогнозов, среднегодовые темпы роста доходов Alphabet составят 8,7%. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания продолжит оптимизировать операционные затраты и развивать быстрорастущие сегменты.

Ожидания от результатов Alphabet в последующие годы были немного скорректированы относительно нашего предыдущего обзора в лучшую сторону. Так, например, теперь ожидается, что выручка за весь 2024 год составит $ 342,1 млрд (ранее $ 336,1 млрд), операционная прибыль — $ 90,7 млрд (ранее $ 99,1 млрд), чистая прибыль — $ 85,2 млрд (ранее $ 76,3 млрд).

Оценка

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года. Целевая стоимость акций Alphabet на следующие 12 мес. составляет $ 165,8 с потенциалом роста 16,4%. Исходя из апсайда, мы присваиваем акциям рейтинг «Покупать».

* Признана экстремистской организацией и запрещена в РФ

Медианная целевая цена акций Alphabet по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 161,5 (апсайд — 13,4% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 – Hold, а 1 — Strong Sell).

Оценка целевой цены акций Alphabet аналитиками Wells Fargo Securities составляет $ 141 («Держать»), Truist Securities — $ 158 («Держать»), Moffettnathanson— $ 175 («Покупать»), Evercore — $ 160 («Покупать»), China International Capital Corporation — $ 171 («Покупать»).

Технический анализ

Цена акции с конца 2022 года находится в восходящем канале. В данный момент акции закрепились над уровнем поддержки $ 138, который по совместительству примерно совпадает с нижней границей канала. Поэтому у акций появился потенциал роста до $ 150 (середина восходящего канала и предыдущий исторический максимум).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба