9 февраля 2024 Кот.Финанс

Мы привыкли к фразе «недвижимость всегда растет», потому что в любой непонятной ситуации люди стараются парковать деньги в бетоне. Так было в 98м, 2014м, 2020м. Мало, кто помнит стагнацию 2015-2018 годов, когда после всплеска цен декабря 2014, рынок не то что не вырос за 3 года – он снизился. В статье поговорим о влияющих факторах

Основными влияющие факторы:

⭐рост денежной массы: чем больше денег в экономике – тем сильнее дорожает все вокруг

Мы уже развеивали миф: влияние происходит не 1:1. Связь есть, но после 2009 года она значительно снизилась. Эксперты связывают это с ростом ввода в эксплуатацию.

⭐рост доходов населения (хотя бы номинальный)

⭐доступность кредитования

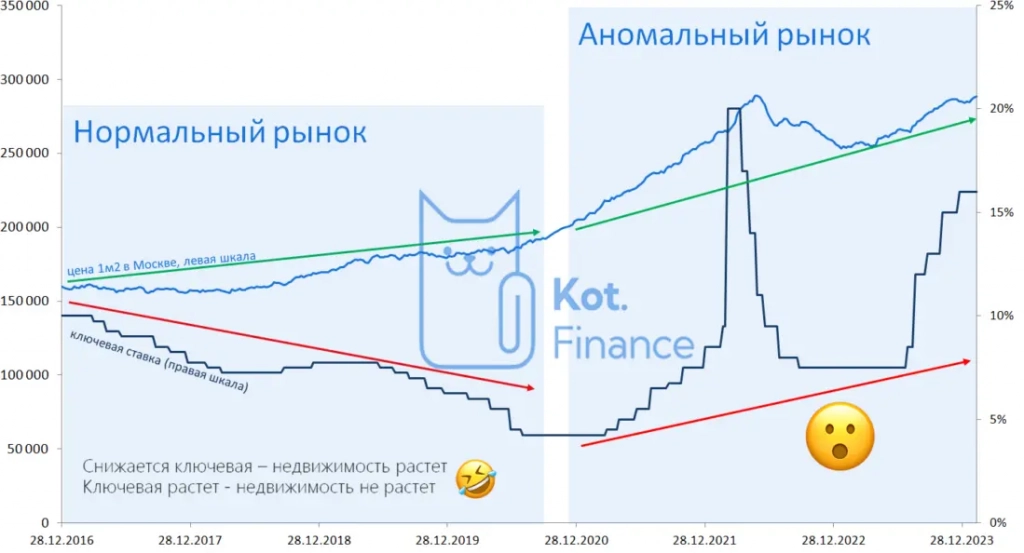

За последний фактор отвечает ключевая ставка: чем ниже ставка – тем проще взять кредит и дешевле его обслуживать (это стимулирует спрос). До 2020 года действовало простое правило: ключевая падает – цена растет, ключевая растет – недвижка не растет. Не совсем честно, но тем не менее. 2020 год изменил правила игры: льготная ипотека взвинтила цены на новостройки. А те утащили с собой вторичку. Вообще, логично: если застройщик продает 45м2 за 5 млн со сроком сдачи через 3 года, то почему готовое жилье в свежем доме должно стоить дешевле? Разница могла быть только в платеже через ключевую ставку. Поэтому, рынок разделился:

— люди с наличкой брали вторичку

— люди с ипотекой брали первичку

Еще был класс хитрых людей с наличкой: они брали первичку, а наличку размещали в облигациях.

Если нужно улучшить жилищные условия – ставка 6% позволит это сделать; переплата за 30 лет (!) будет всего в 2 раза. Мы можем по-разному смотреть на цены, но уверены, что за 30 лет жилье подорожает точно больше, чем в 2 раза.

Тогда в чем проблема? Всем же хорошо!

Всем – да не всем

Во-первых, вечного двигателя нет: льготную ставку оплачивают все. Льготные программы включены в бюджет. И если где-то прибыло, то где-то убыло

Во-вторых, люди перестали пользоваться калькулятором: стоимость жилья перестала интересовать покупателей. Важен лишь размер платежа. Но и здесь есть подводный камень. Когда вы купили квартиру у застройщика – это сделка на первичном рынке. Когда вы эту квартиру выставили на продажу – это сделка вторичного рынка. А значит, у вашего покупателя нет льготной ипотеки и квартира моментально теряет в цене 20-30%. Если уж берете ипотеку на 30 лет – не торопитесь продавать квартиру через 5

В-третьих, такая подмена понятий (а подменили платеж на цену) создает почву для нечестных действий. Как обманывают застройщики?

Под маской увеличить доступность жилья – сильно раздули бизнес и прибыли строительных компаний и банков. А авторитетного исследования, подтверждающего, что сниженная вдвое ставка и выросшие втрое цены – увеличили доступность мы пока не видели (если оно есть – дайте, пожалуйста, ссылку)

Похоже на вселенский заговор? Исторический рост цен в недвижимости 10-12%, и последние 3 года уже сполна перекосил статистику. Также было в 2015 году, а потом три года застоя.

Будет ли сейчас так же? Покажет только время!

Основными влияющие факторы:

⭐рост денежной массы: чем больше денег в экономике – тем сильнее дорожает все вокруг

Мы уже развеивали миф: влияние происходит не 1:1. Связь есть, но после 2009 года она значительно снизилась. Эксперты связывают это с ростом ввода в эксплуатацию.

⭐рост доходов населения (хотя бы номинальный)

⭐доступность кредитования

За последний фактор отвечает ключевая ставка: чем ниже ставка – тем проще взять кредит и дешевле его обслуживать (это стимулирует спрос). До 2020 года действовало простое правило: ключевая падает – цена растет, ключевая растет – недвижка не растет. Не совсем честно, но тем не менее. 2020 год изменил правила игры: льготная ипотека взвинтила цены на новостройки. А те утащили с собой вторичку. Вообще, логично: если застройщик продает 45м2 за 5 млн со сроком сдачи через 3 года, то почему готовое жилье в свежем доме должно стоить дешевле? Разница могла быть только в платеже через ключевую ставку. Поэтому, рынок разделился:

— люди с наличкой брали вторичку

— люди с ипотекой брали первичку

Еще был класс хитрых людей с наличкой: они брали первичку, а наличку размещали в облигациях.

Если нужно улучшить жилищные условия – ставка 6% позволит это сделать; переплата за 30 лет (!) будет всего в 2 раза. Мы можем по-разному смотреть на цены, но уверены, что за 30 лет жилье подорожает точно больше, чем в 2 раза.

Тогда в чем проблема? Всем же хорошо!

Всем – да не всем

Во-первых, вечного двигателя нет: льготную ставку оплачивают все. Льготные программы включены в бюджет. И если где-то прибыло, то где-то убыло

Во-вторых, люди перестали пользоваться калькулятором: стоимость жилья перестала интересовать покупателей. Важен лишь размер платежа. Но и здесь есть подводный камень. Когда вы купили квартиру у застройщика – это сделка на первичном рынке. Когда вы эту квартиру выставили на продажу – это сделка вторичного рынка. А значит, у вашего покупателя нет льготной ипотеки и квартира моментально теряет в цене 20-30%. Если уж берете ипотеку на 30 лет – не торопитесь продавать квартиру через 5

В-третьих, такая подмена понятий (а подменили платеж на цену) создает почву для нечестных действий. Как обманывают застройщики?

Под маской увеличить доступность жилья – сильно раздули бизнес и прибыли строительных компаний и банков. А авторитетного исследования, подтверждающего, что сниженная вдвое ставка и выросшие втрое цены – увеличили доступность мы пока не видели (если оно есть – дайте, пожалуйста, ссылку)

Похоже на вселенский заговор? Исторический рост цен в недвижимости 10-12%, и последние 3 года уже сполна перекосил статистику. Также было в 2015 году, а потом три года застоя.

Будет ли сейчас так же? Покажет только время!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба