20 февраля 2024 Блинов Сергей

Выделю одну мысль: денежный зажим со стороны ЦБ виден всё отчётливее, но экономика в ближайшее время продолжит расти высокими темпами. Об этом говорит, в частности, индикатор бизнес-климата от ЦБ.

Говоря иначе, до всех постепенно доходит осознание быстрого роста экономики, который мы прогнозировали раньше других. Но сейчас мы уже видим, как нынешняя политика ЦБ обещает экономике проблемы в будущем.

===

Ниже оглавление и краткий дайджест обзора. Затем каждая новость подробнее, с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

В мировом рейтинге стран по размеру денежной массы Россия ($1,1 трлн) не входит в десятку. Первые места занимают Китай (42 трлн в долларовом эквиваленте), США (21 трлн), Еврозона (14 трлн) и Япония (9 трлн).

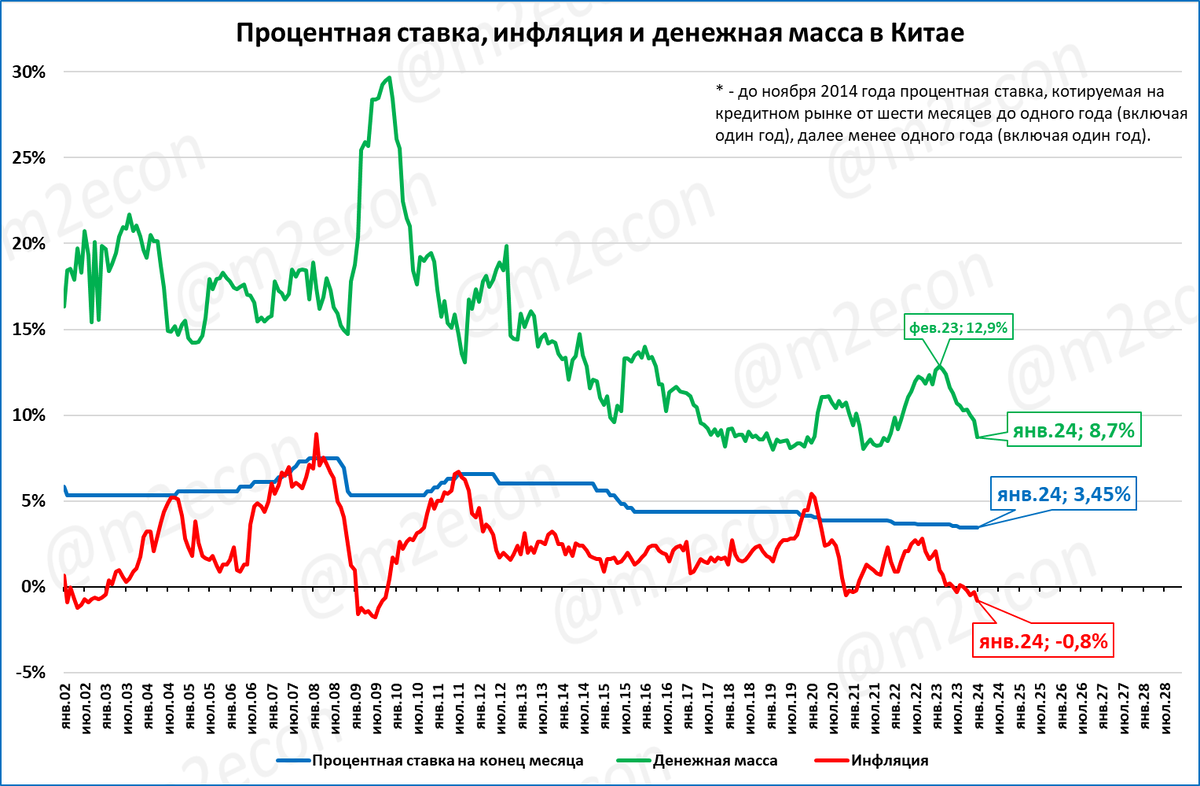

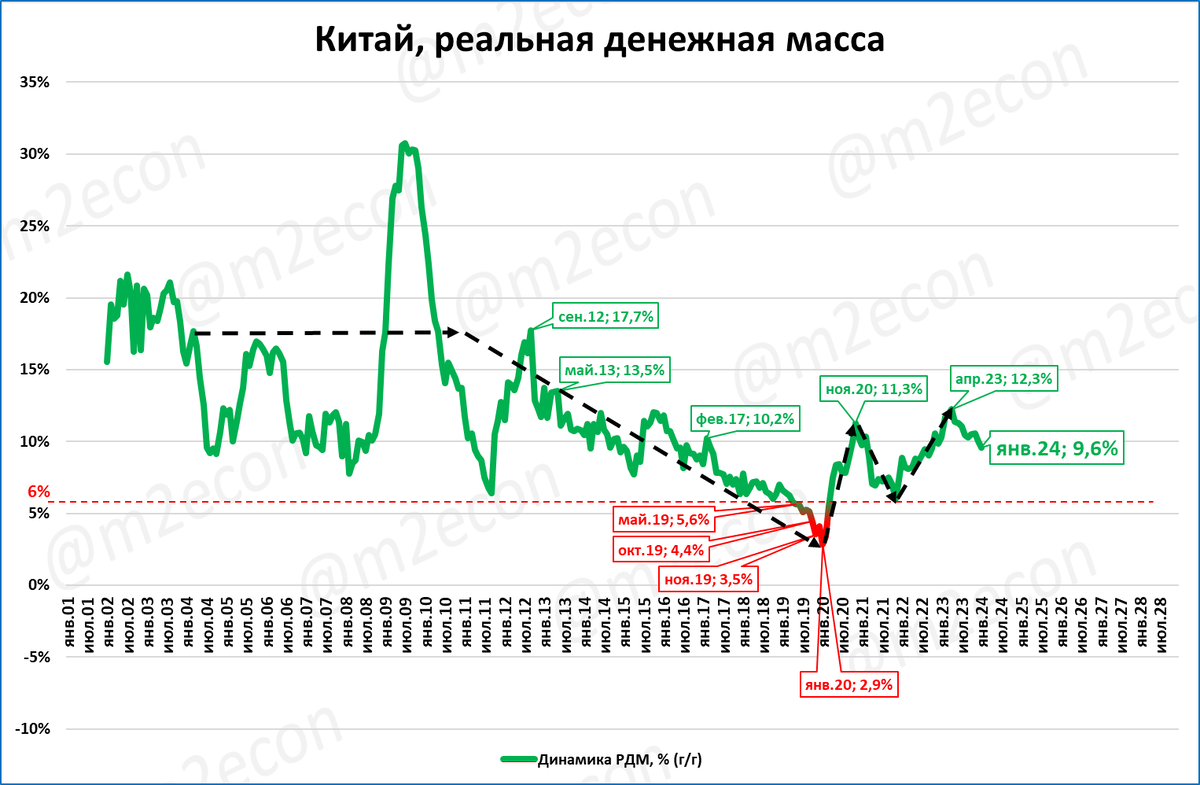

Рост денежной массы в Китае продолжает замедляться как в номинальном, так и в реальном выражении.

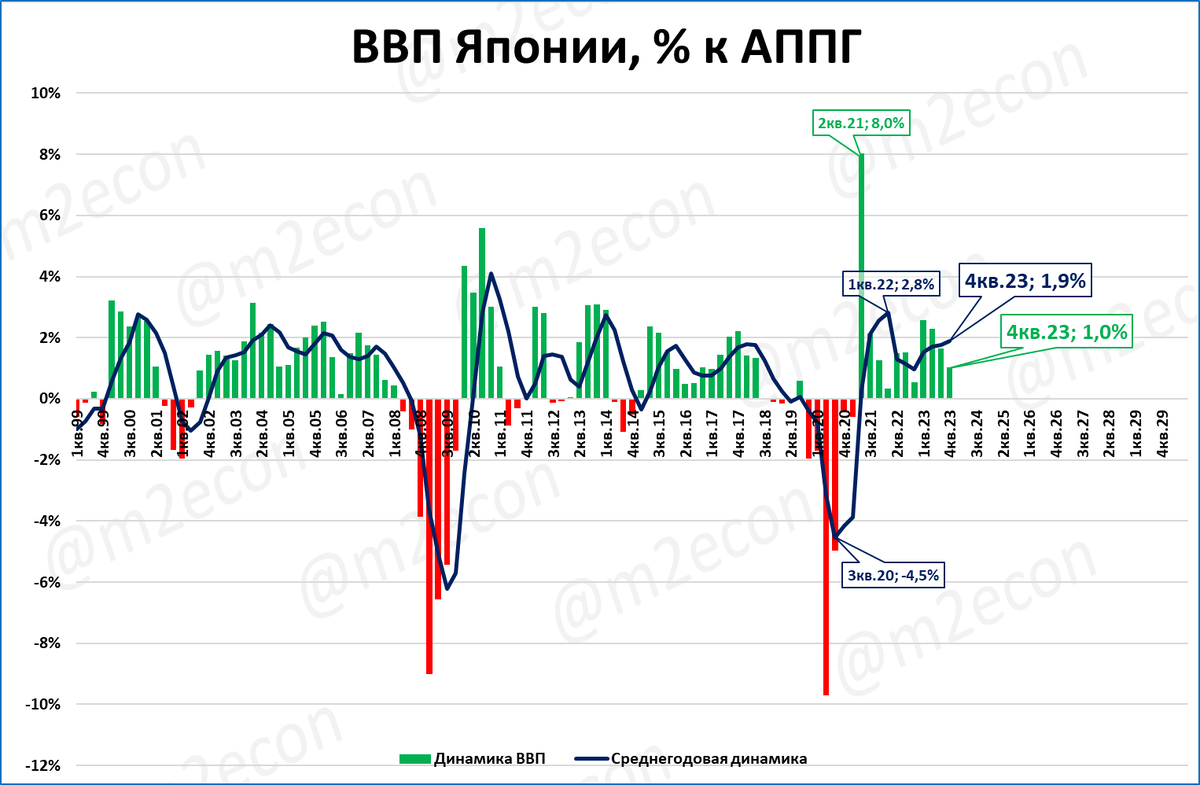

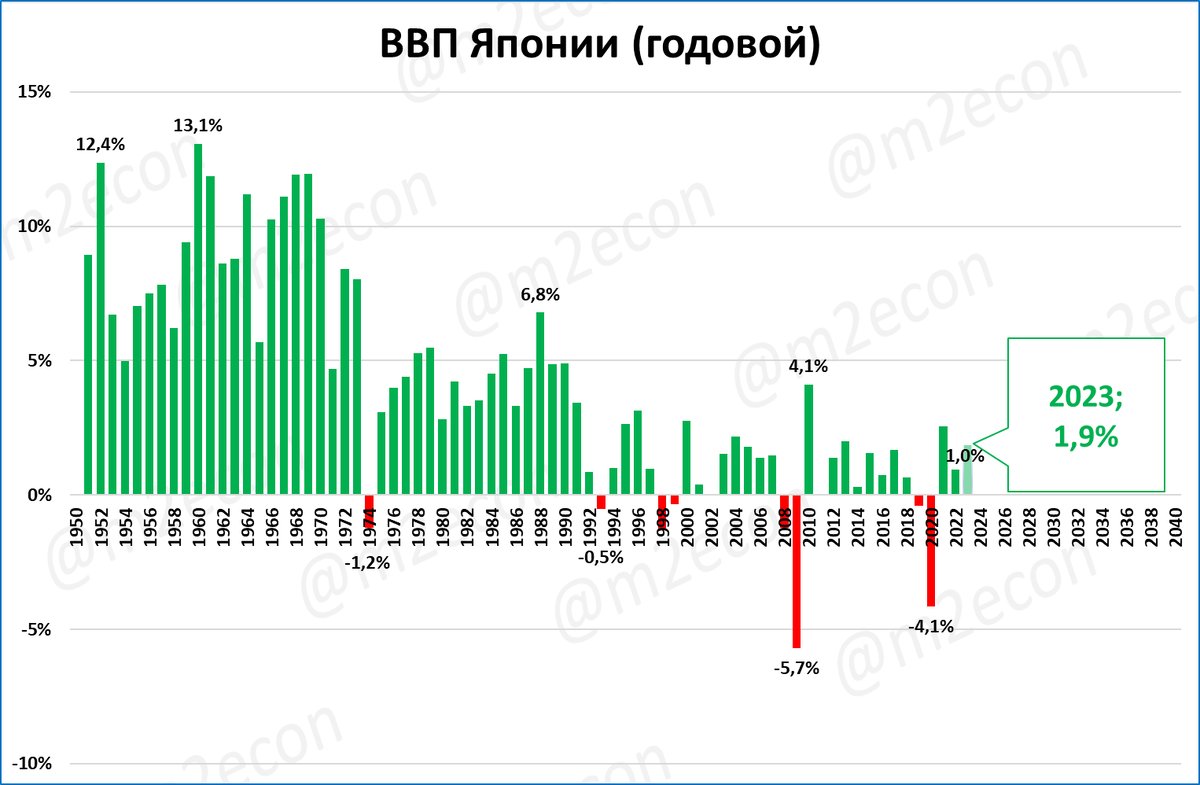

ВВП Японии в 2023 году вырос на 1,9%.

ВВП Азербайджана в 2023 году вырос на 1,1%.

Экономика России

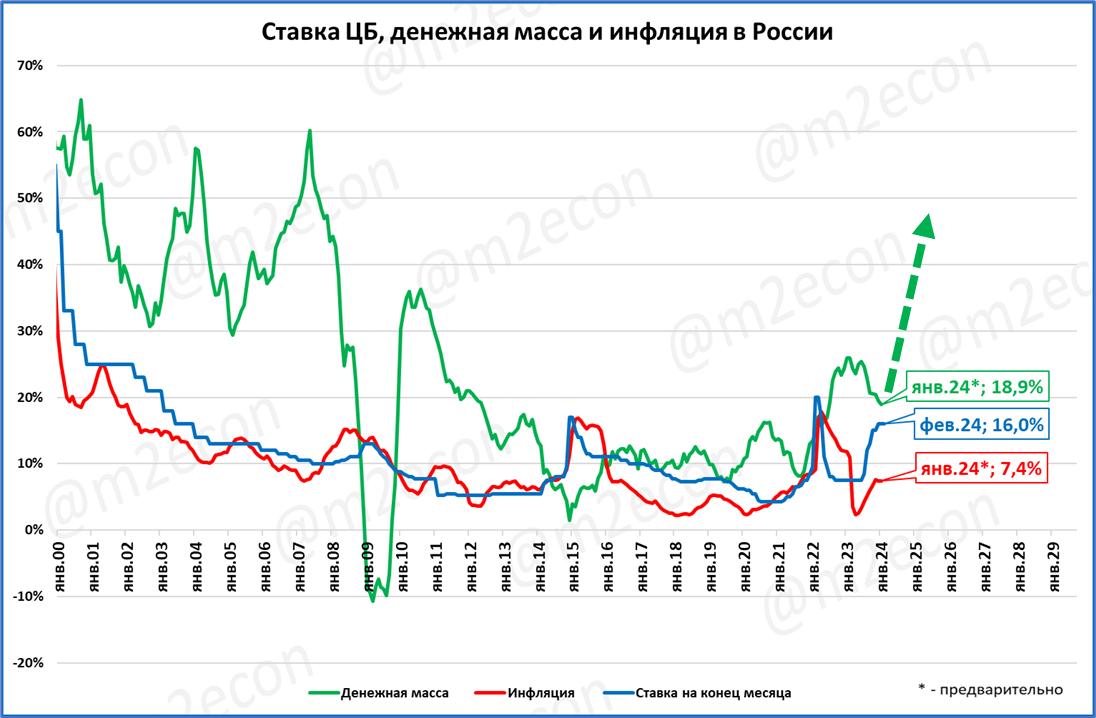

Банк России сохранил ключевую ставку на уровне 16%.

Новый прогноз ЦБ предполагает рост ВВП России в 2024 году всего на 1,5%, что выглядит явно заниженным.

Денежная база в реальном выражении на 1 февраля падает: -1% за год.

Индикатор бизнес-климата в феврале – лучший с 2008 года. Среднегодовой индикатор намного выше, чем в 2021 году.

Сальдо торгового баланса России сохраняется положительным и в январе составило 9,7 млрд. долларов. Низшая точка пройдена в июле 2023 года.

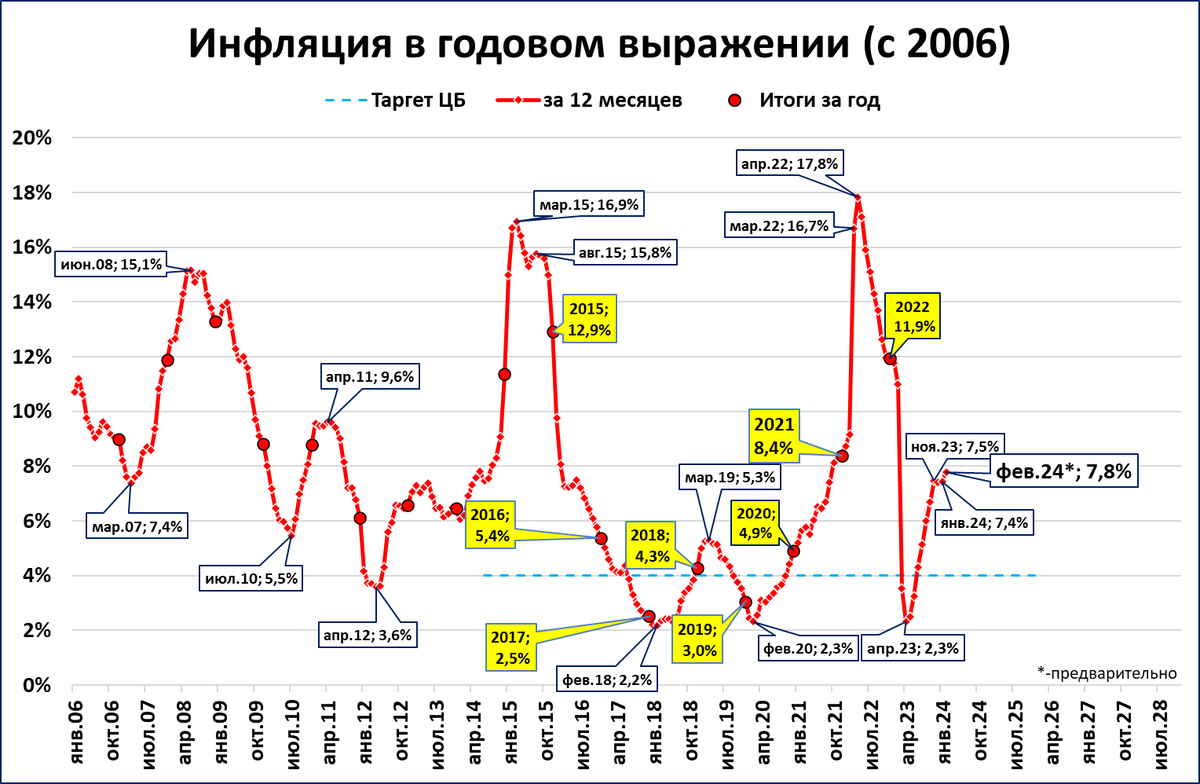

Инфляция в январе сохранилась на уровне 7,4% годовых (как и месяц назад). В феврале ожидается рост инфляции до 7,8%.

Узкая денежная база в феврале продолжает замедляться, что говорит о замедлении в феврале и денежной массы тоже. .

МИРОВАЯ ЭКОНОМИКА

Рейтинг стран по денежной массе: Россия не входит в десятку

Для начала сам рейтинг в виде графика. Для сопоставимости все денежные массы пересчитаны в долларовом эквиваленте.

Первая четвёрка заметно отличается от остальных стран.

На первом месте Китай, денежная масса которого 41,8 трлн. в долларовом эквиваленте.

На втором месте США: 20,9 трлн.

На третьем месте Еврозона: 13,9 трлн. в долларовом эквиваленте. Денежная масса отдельных стран Еврозоны (Германии, Франции, Италии, Испании, Нидерландов, Бельгии) тоже присутствует в рейтинге.

На четвертом месте Япония: 8,7 трлн. в долларовом эквиваленте. Стоит обратить внимание на то, что Япония по этому показателю третья в мире, если учитывать только отдельные страны и не учитывать группы стран (Еврозона).

Следующая по порядку страна, Великобритания, отличается от группы лидеров очень сильно. Её денежная масса ($3,8 трлн.) более чем в два раза меньше японской.

Денежная масса в России составляет 1,1 трлн. в долларовом эквиваленте. В рейтинге стран это 13-е место по размеру денежной массе (не учитываем Еврозону, потому что это не страна, а группа стран).

Экономика России по ППС* занимает пятое место между Германией (6 место) и Японией (4 место). Чтобы денежная масса М2 отражала это положение, она должна быть между 3,4 и 8,7 трлн. долларов (это показатели Германии и Японии, соответственно). Но по факту денежная масса в России всего 1,1 трлн долларов.

См. также «Рейтинг стран по денежной массе по итогам 2023 года», где есть дополнительно рейтинги «Большой семёрки» и «БРИКС».

*- паритет покупательной способности.

Темпы роста денежной массы в Китае продолжают снижаться (январь +8,7%)

В январе темп роста денежной массы (агрегат М2) в Китае составил 8,7%.

Номинально темпы М2 снижаются с февраля 2023 года.

В реальном выражении, с учётом дефляции, рост замедлился до 9,6%.

О причинах почему это пока не отразится на росте ВВП Китая, мы рассказывали ранее (см. Макрообзор №6). Но дальнейшее замедление денежной массы скажется на нём негативно.

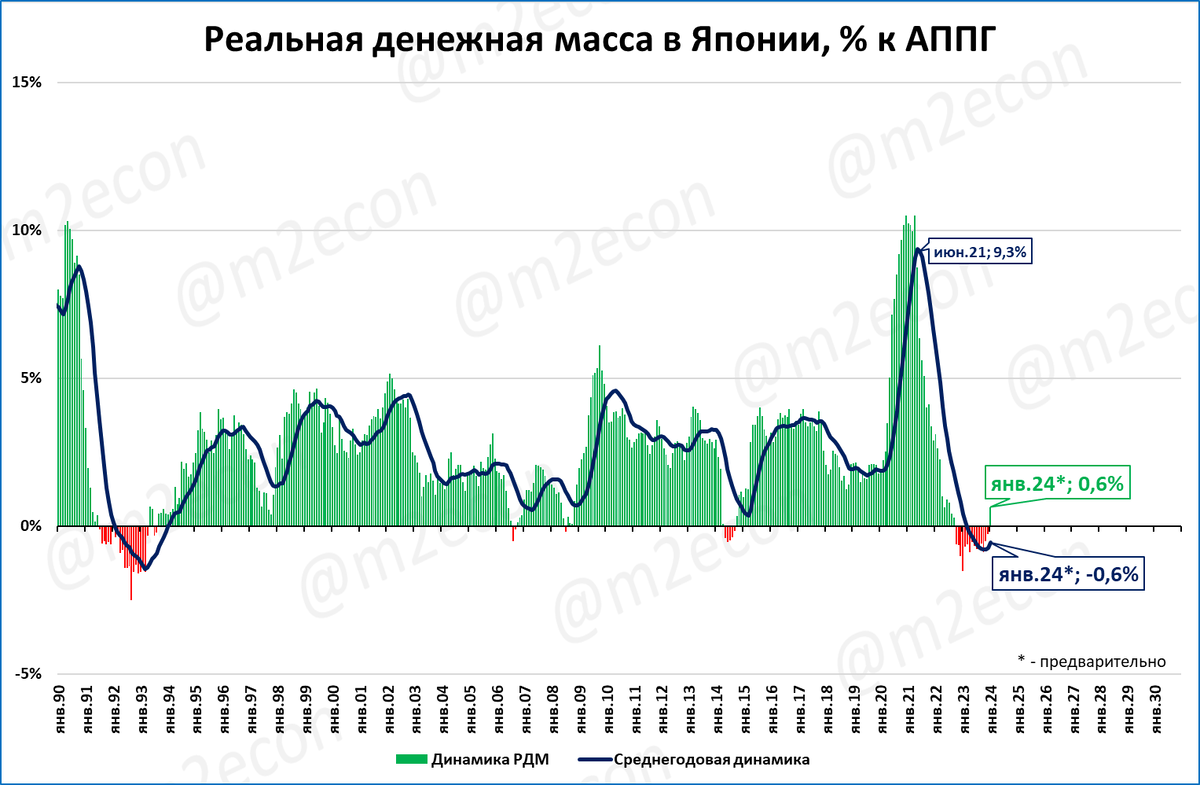

Рост ВВП в Японии по итогам 2023 года: +1,9%

ВВП Японии в 4 квартале 2023 года вырос на 1% к 4 кварталу 2022 года.

Несмотря на замедление, наблюдаемое в последние два квартала, по итогам года ВВП вырос на 1,9%.

Для сравнения: в 2022 году ВВП вырос всего на 1%.

По опубликованным данным, денежная масса в январе составила 2,4%.

Это выше, чем предварительная оценка роста цен в январе (1,8%).

По этой оценке, в реальном выражении денежная масса в январе выросла (+0,6% годовых).

Сжатие РДМ продолжалось 15 месяцев подряд. И хотя среднегодовые темпы остаются отрицательными, на графике наблюдается явный разворот темно-синей линии.

Несмотря на это, по нашему мнению, ВВП Японии сохранит в ближайшие кварталы тенденцию к снижению темпов роста.

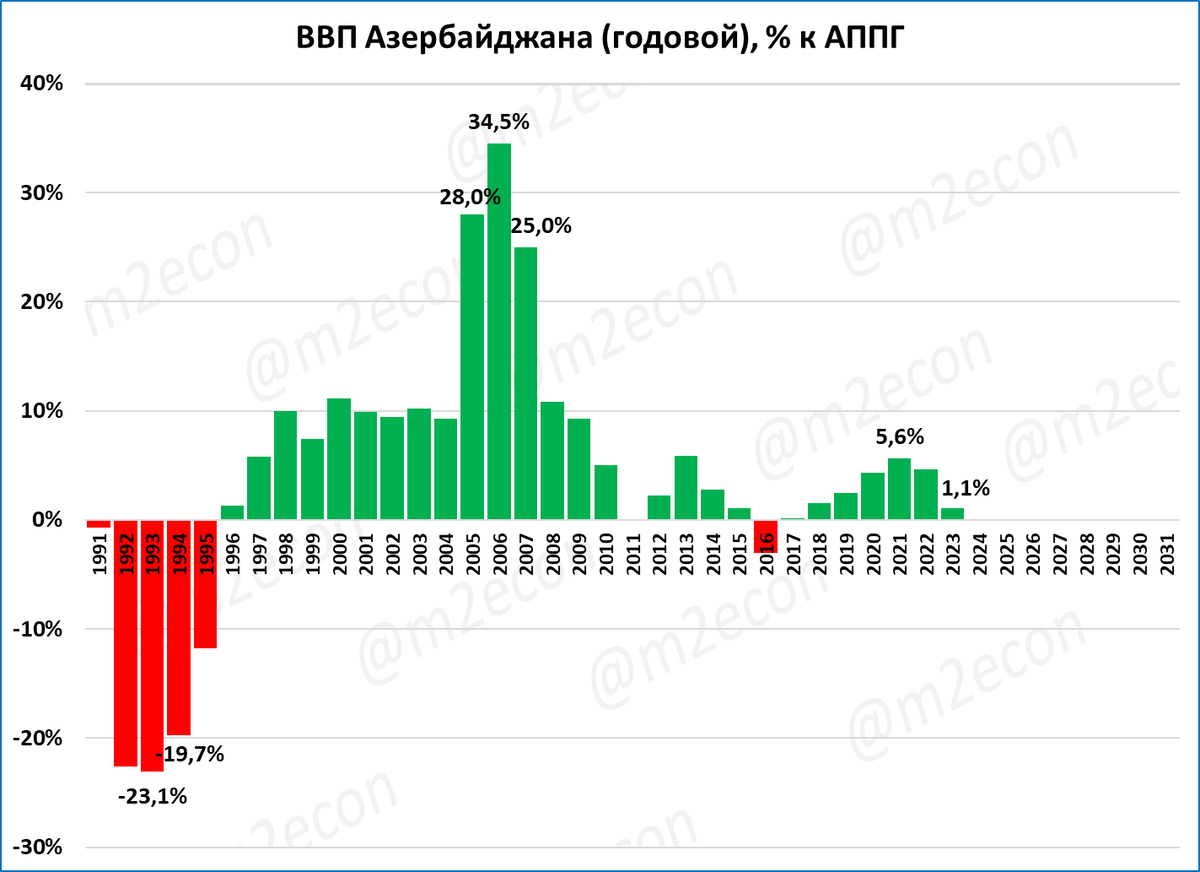

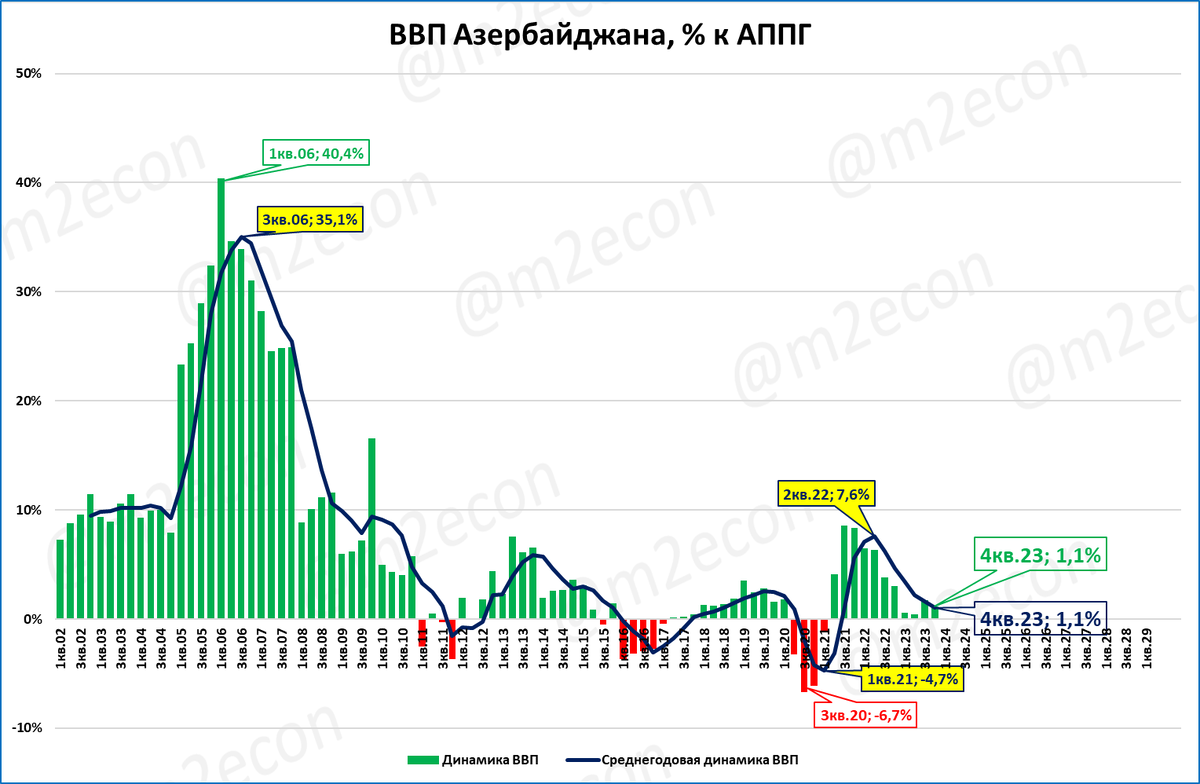

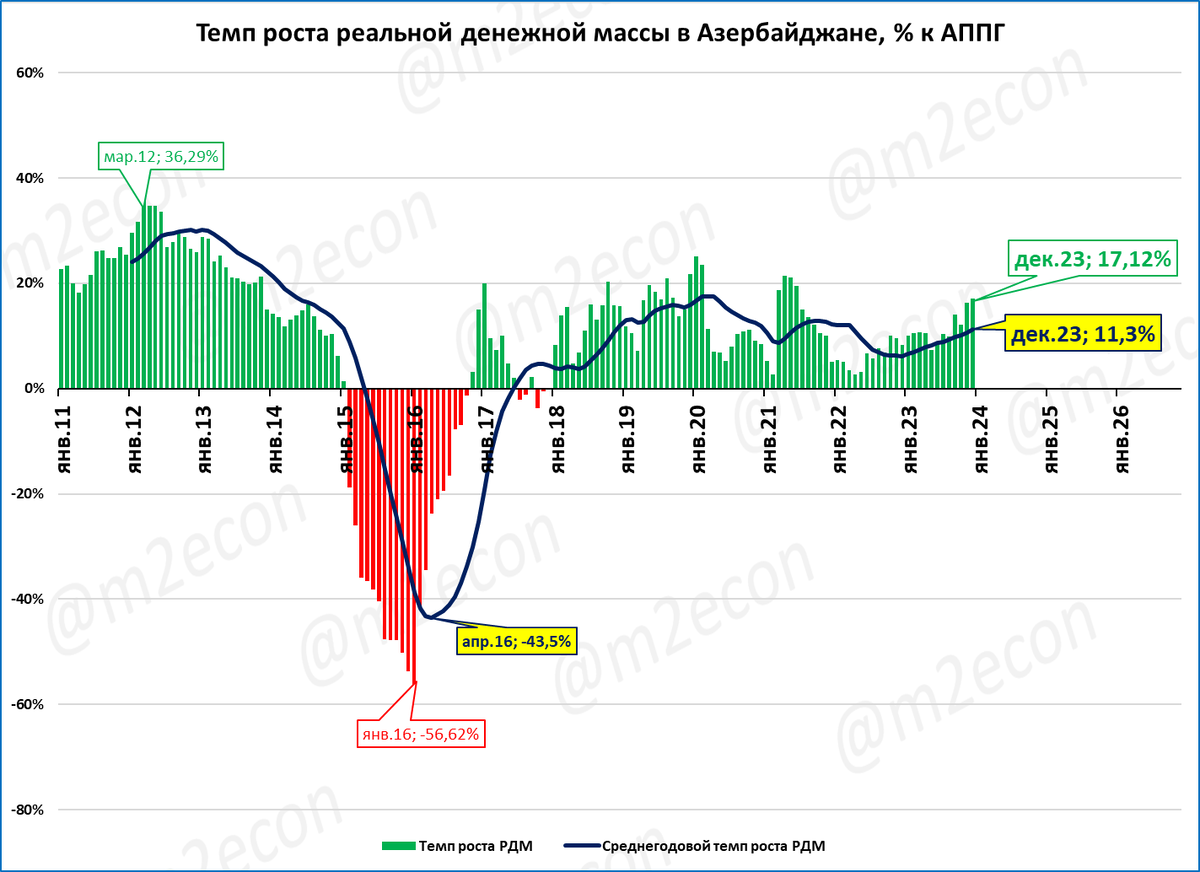

Рост ВВП Азербайджана по итогам 2023 года: +1,1 %

“Непростая ситуация складывается и в экономике Азербайджана, учитывая тенденцию к сокращению добычи нефти» – пишет «Коммерсант. Такие заметки и недавно прошедшие президентские выборы – хороший повод посмотреть, что происходит с экономикой Азербайджана.

По итогам года ВВП Азербайджана вырос на 1,1%.

Темпы роста явно замедляются с 2022 года.

Оба графика выше показывают, что кризис 2009 года Азербайджан (+9%) прошёл гораздо лучше России (-7,8%). Но с 2011 года темпы роста ВВП явно замедлились и составляют в 2011-2023 годах +1,5% в среднем в год.

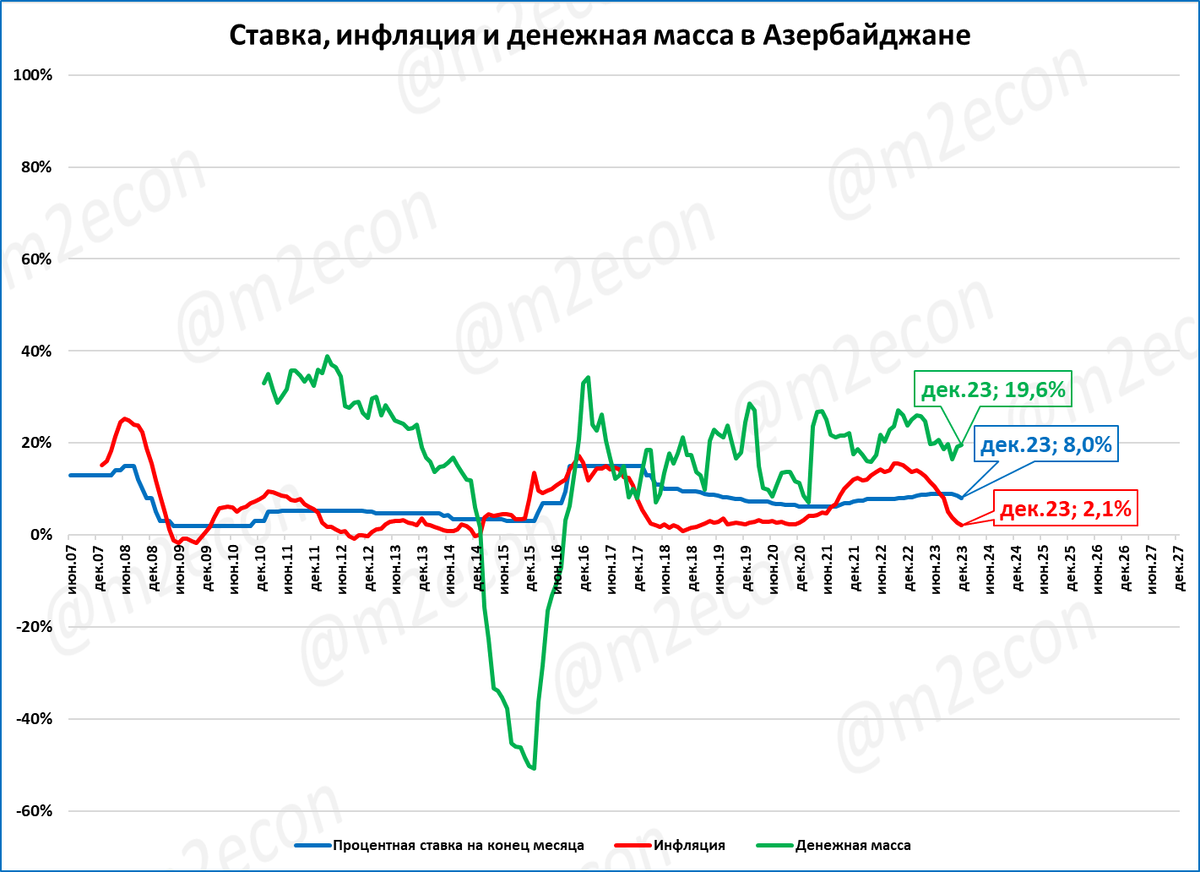

Оценить влияние динамики реальной денежной массы на это замедление ВВП невозможно из-за отсутствия данных. Данные по денежной массе доступны только с 2011 года и сравнить их с данными за 2010 год и ранее невозможно. В декабре 2023 года денежная масса выросла на 19,6%.

Денежная масса в реальном выражении (= реальная денежная масса; РДМ) выросла за год на 17%.

Падение РДМ в 2015-2016 годах объясняет падение ВВП, начавшееся в 3 квартале 2015 года и продолжившееся в 2016 году. Но вот падение ВВП в 1 и 4 кварталах 2011 года РДМ объяснить не может, потому что она в это время уверенно росла.

Такие расхождения иногда могут объясняться особенностями национальной статистики, либо использованием внутри страны других валют, наряду с национальной. Возможны и другие причины.

Несмотря на эти расхождения, рискнём предположить, что, пока денежно-кредитная политика не претерпит изменений, нынешние низкие темпы роста РДМ (на уровне последних семи лет) не позволят ВВП Азербайджана ускориться.

ЭКОНОМИКА РОССИИ

Банк России оставил ключевую ставку на уровне 16%

Совет директоров Банка России на заседании 16 февраля 2024 года принял решение сохранить ключевую ставку на уровне 16% годовых.

Мы оцениваем это решение как слабоположительное. Грубой ошибкой было бы снизить ставку. Другие соображения приведены ниже.

Первое. Очевидно, что снижение ставки в 2022 году до 7,5% было ошибкой. Эта ошибка видна на графике (см. пунктирную стрелку) – об ошибочности снижения говорит сам факт, что ЦБ вынужден был резко повышать ставку в этом году. Глава ЦБ Эльвира Набиуллина уже признала на пресс-конференции 16 февраля, что ставки были излишне низки.

Второе. Достаточен ли нынешний уровень ставки для контроля над инфляцией, сказать невозможно, пока темпы роста денежной массы не доведены до 30-60%, как это было в 2000-2008 годах (зелёная пунктирная стрелка на графике).

Третье. ЦБ ошибочно обещает снижать ставку при признаках устойчивого снижения инфляции. Правильным же действием было бы при таких признаках (а) сохранять ставку на высоком уровне и (б) наращивать темпы роста денежной массы путём покупки активов (зелёная пунктирная стрелка на графике).

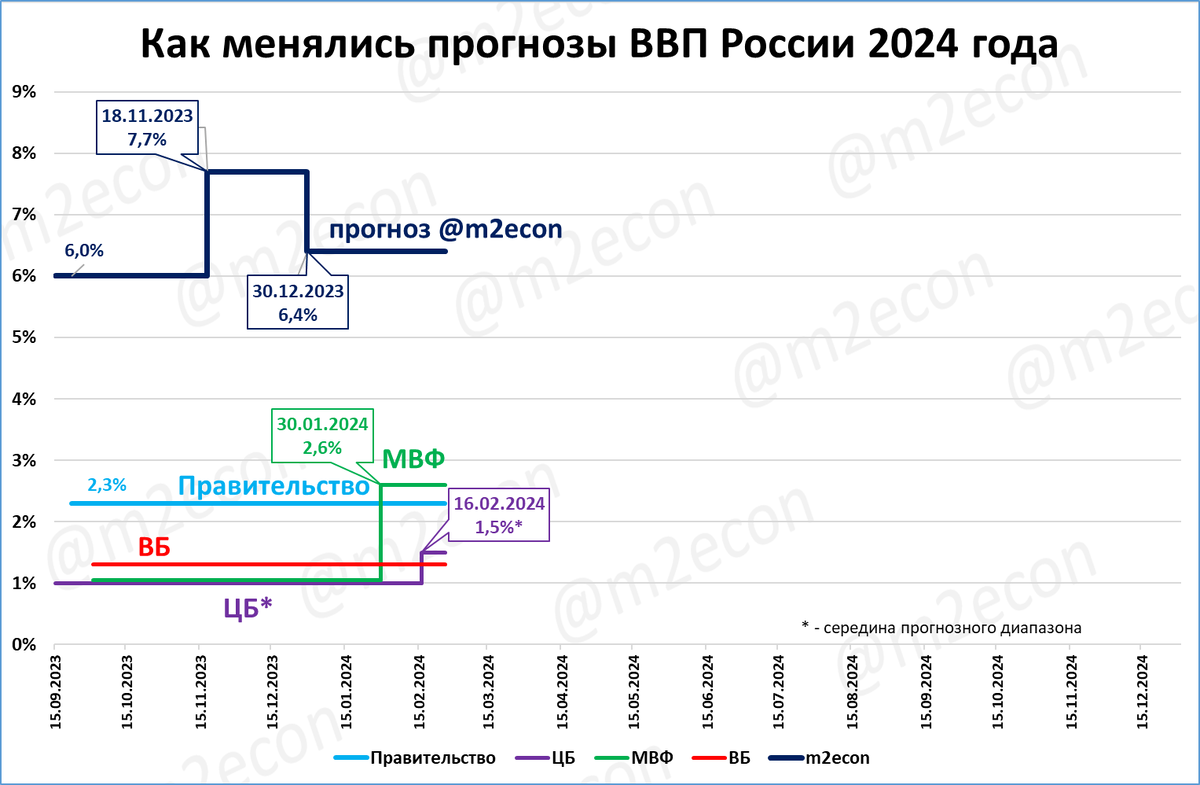

ЦБ ожидает, что рост ВВП в 2024 году замедлится до 1,5%

В новом прогнозе ЦБ рост ВВП в 2024 году ожидается в диапазоне от 1 до 2%. Мы на своём графике традиционно обозначаем середину прогнозного диапазона ЦБ, это 1,5%.

Прогноз ЦБ ниже, чем прогноз правительства (2,3%) и МВФ (2,6%).

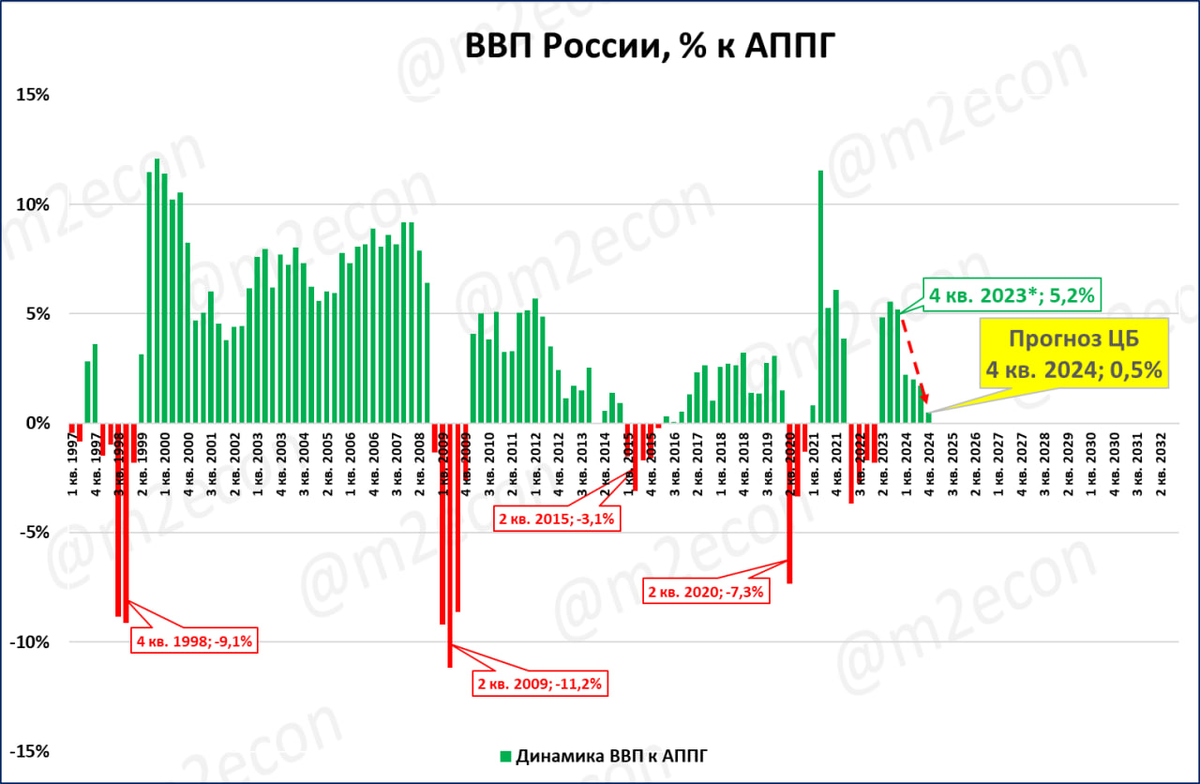

ЦБ также приводит ожидаемый темп роста ВВП в 4 квартале 2024 года: от 0 до 1%.

Получается, что темп роста ВВП с 5,2% в 4 квартале 2023 года опустится до примерно 0,5% к концу этого года (красная пунктирная стрелка на графике ниже).

Каким должен быть поквартальный рост в 2024 году, чтобы прогноз ЦБ сбылся? Вот один из возможных вариантов поквартальной динамики 2024 года.

1 кв. 2,2%;

2 кв. 2,0%;

3 кв. 1,7%;

4 кв. 0,5%.

Этот вариант показан на графике.

В этом случае ВВП за год вырастет как раз по прогнозу ЦБ, то есть на 1,5%.

Мы квартальные темпы ВВП не прогнозируем, но этот прогноз ЦБ выглядит, на наш взгляд, излишне пессимистичным.

Что такого замедления не будет, станет очевидно уже в ближайшие месяц-два.

Впрочем, ошибается ЦБ не впервые. Напомним, что осенью 2022 года ЦБ ожидал падения ВВП России в 2023 году от -1 до -4%. И на пресс-конференции 16.02.2024 Эльвира Набиуллина вынуждена была признать, что рост ВВП в 2023 году оказался выше прогнозов ЦБ.

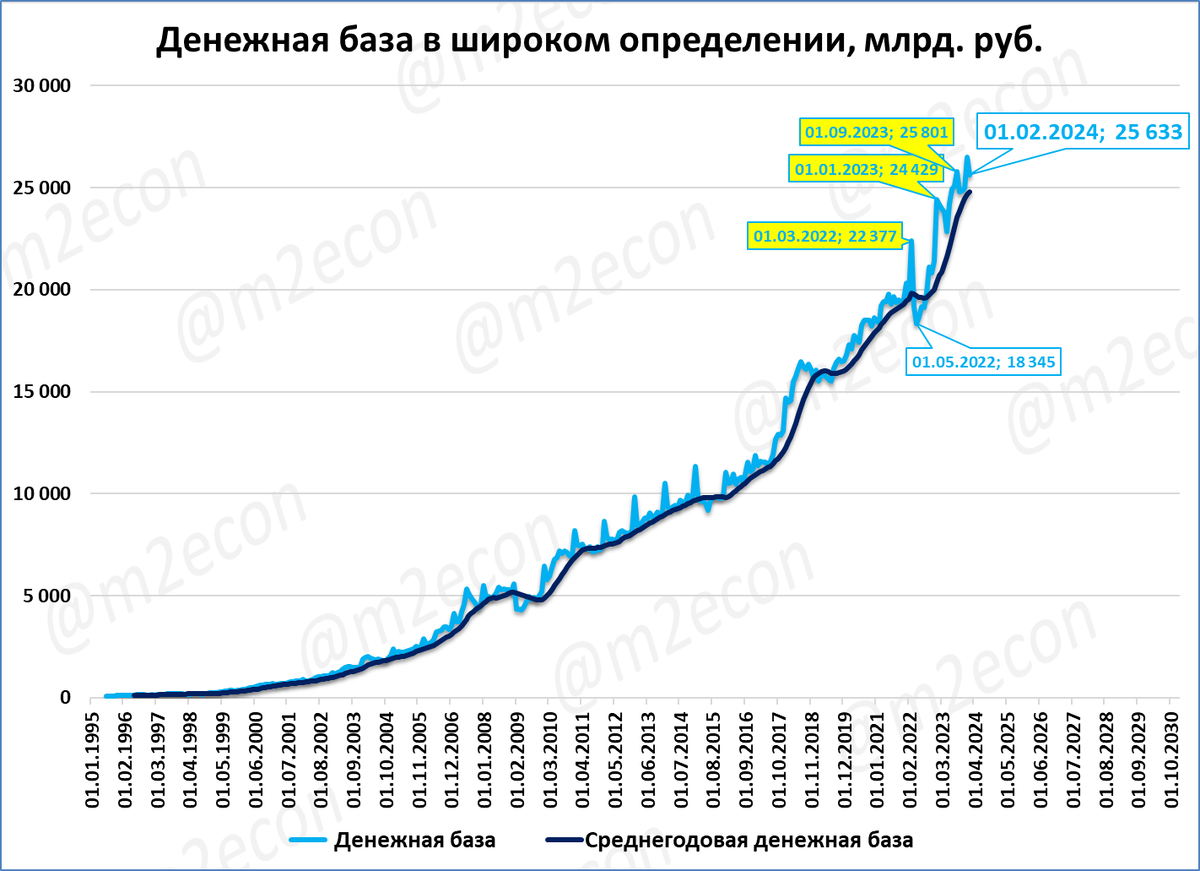

Денежная база на 1 февраля: 25,63 трлн. рублей

На 1 февраля 2024 года широкая денежная база (ДБ) составила 25,6 трлн. рублей

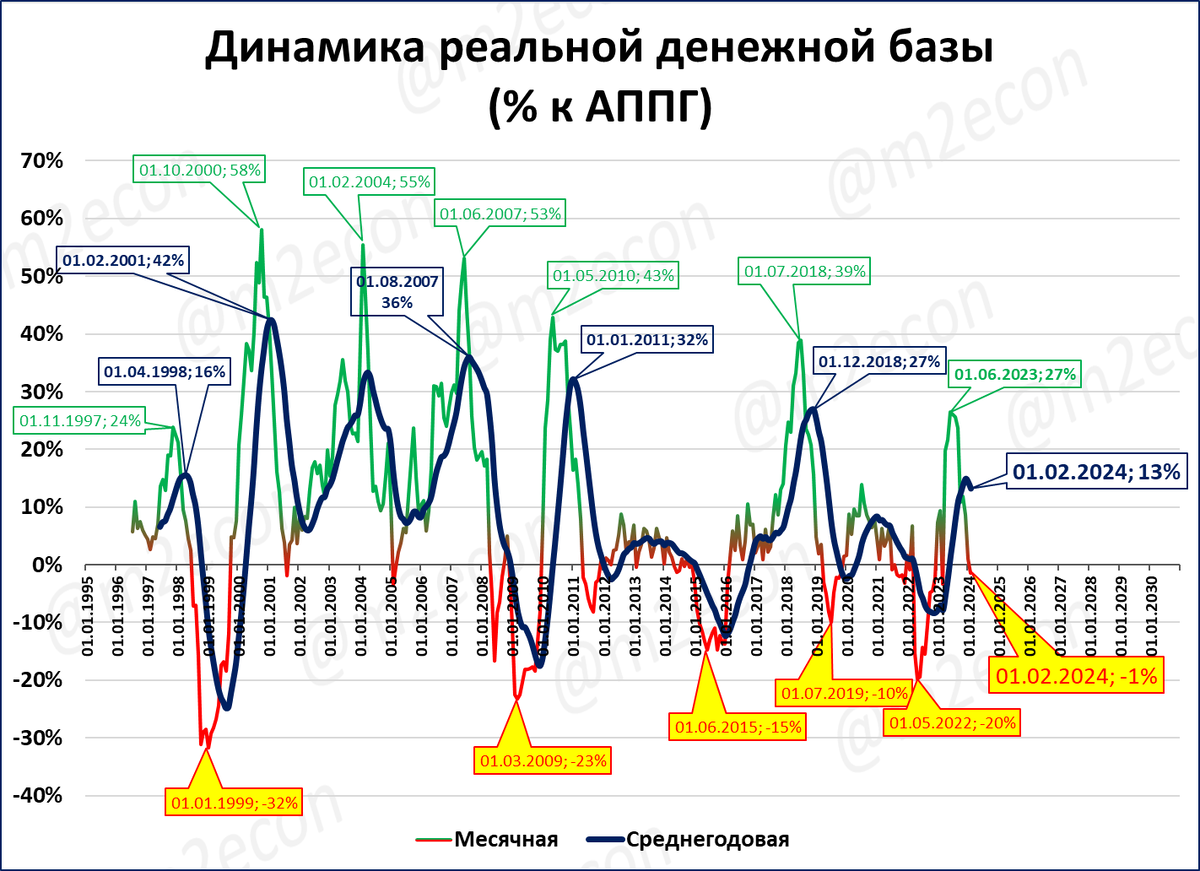

В реальном выражении денежная база сократилась за год: -1%.

В прошлом такие падения реальной денежной базы предшествовали кризисами 1998, 2008, 2015 годов. Иногда (как в 2002 и 2005 годах) падения ВВП не происходило, но резко замедлялся рост инвестиций в основной капитал. Так с 20% в 3 кв. 2000 года рост инвестиций замедлился до 1% в 1 кв. 2002 года. Другой пример: с 21% в 1 кв. 2004 рост инвестиций замедлился до 6% в 1 кв. 2005 года.

Голубая пунктирная стрелка на графике реальной денежной базы показывает, куда должна бы идти реальная денежная база, чтобы в экономике был быстрый рост.

Денежная база - показатель, полностью зависящий от ЦБ. И с 2007 года ЦБ прочно держит реальную денежную базу в состоянии стагнации.

Резюме

Центробанк мог направить РДБ по траектории уверенного роста, как это было в 1999-2007 годах (голубая пунктирная стрелка).

Но ЦБ предпочитает удерживать её в стагнационном коридоре, длящемся уже 16 лет (красная пунктирная стрелка).

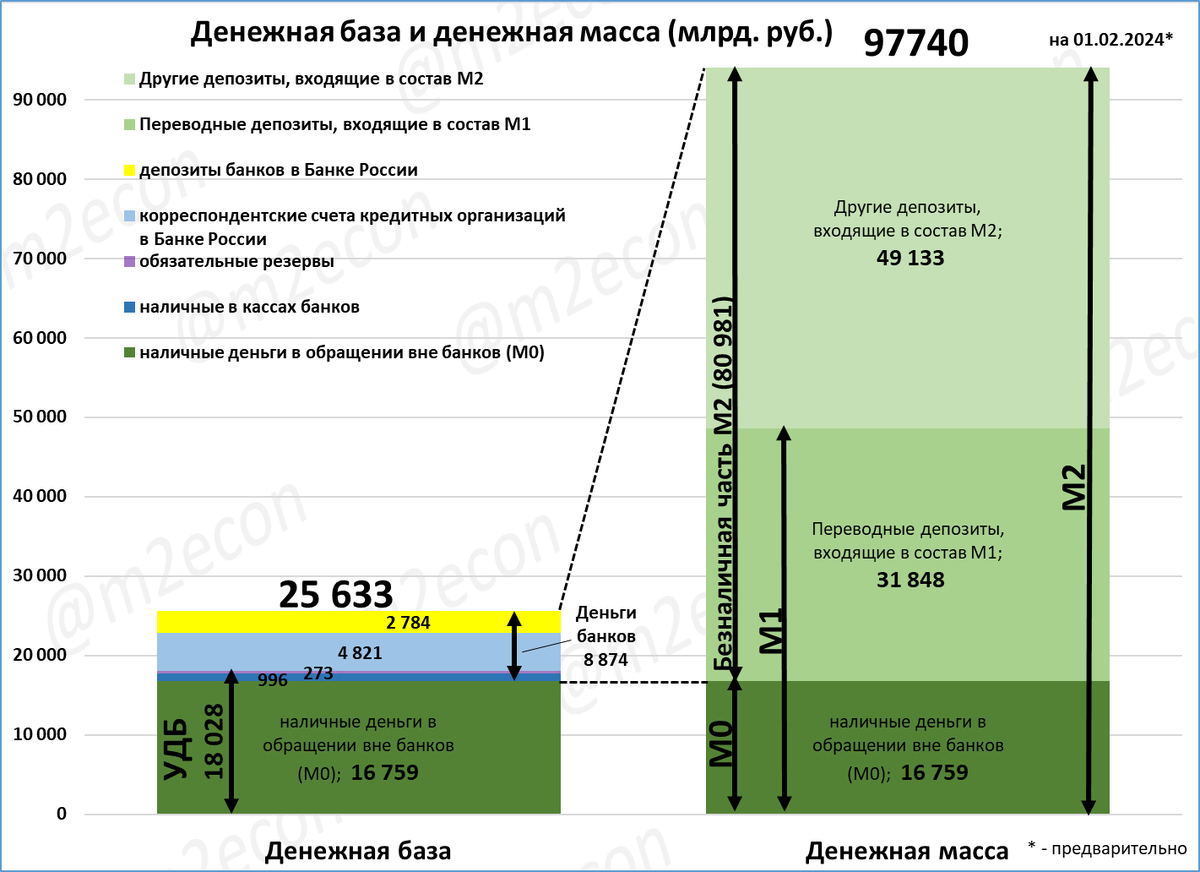

Денежные переменные на 1 февраля (инфографика)

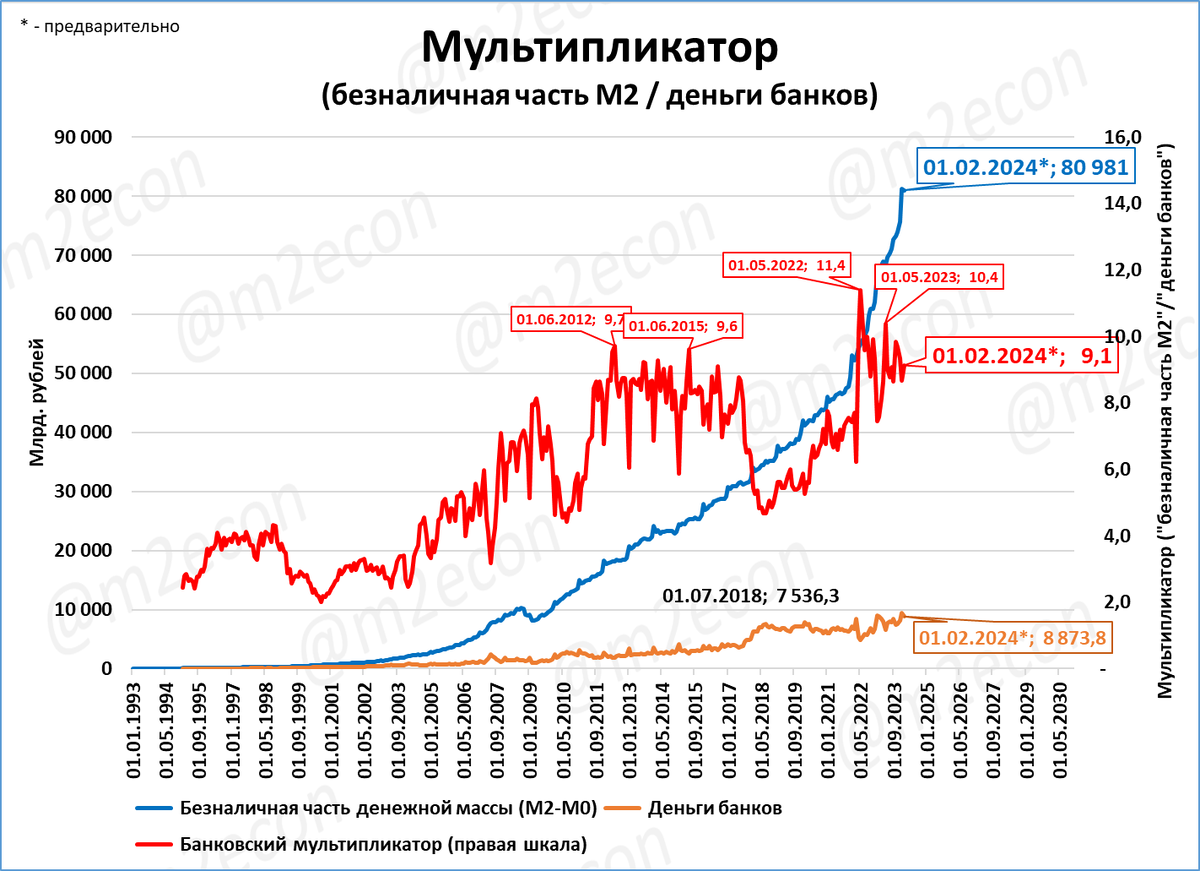

На графике ниже приведена структура денежной базы (25,6 трлн рублей) и денежной массы (97,7 трлн рублей) на 1 февраля на основе предварительной оценки ЦБ.

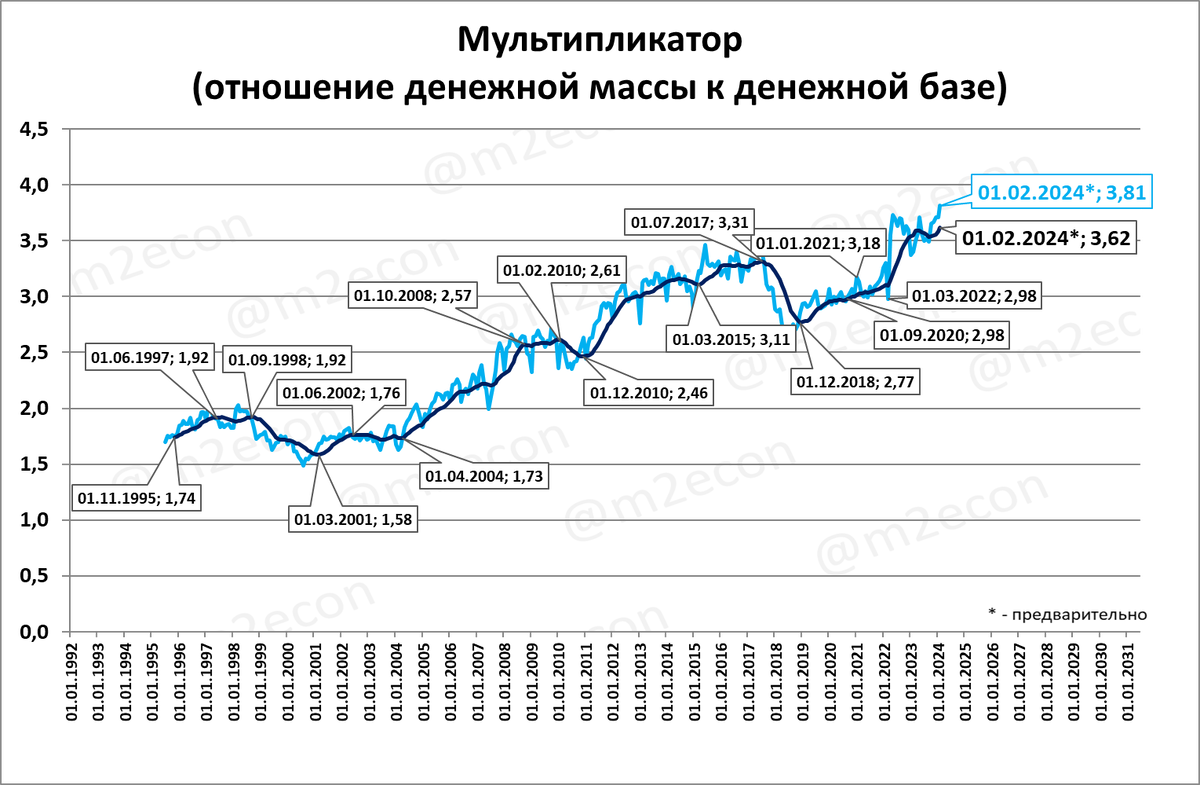

Деньги банков (8,87 трлн) позволяют банковской системе создавать безналичную денежную массу, которая на порядок больше (80,98 трлн). Рассмотрим два важных мультипликатора.

Денежный мультипликатор вырос до максимальных значений за всю историю.

Это означает, что денежная масса растёт не благодаря росту денежной базы, а благодаря принятию банковской системой на себя больших рисков.

Банковский мультипликатор (отношение безналичной части денежной массы к деньгам банков) сохраняется на уровне около 9.

Отметим, что деньги банков в реальном выражении сокращаются уже второй месяц подряд.

На 1 февраля деньги банков на 6% меньше в реальном выражении, чем год назад.

Резюме

Политика ЦБ по зажиму денежной базы (и её составной части – денег банков) ведёт к тому, что темпы роста денежной массы замедляются. Это с временным лагом негативно скажется и на динамике ВВП.

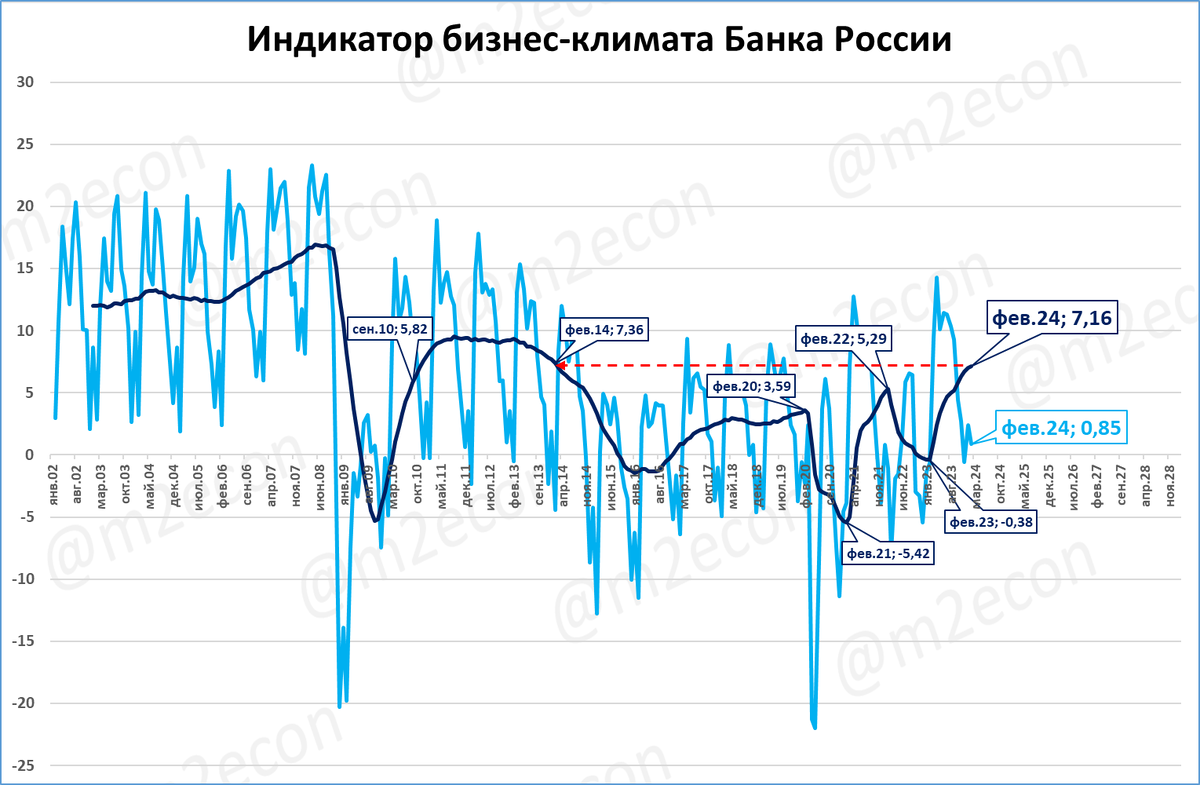

Индикатор бизнес-климата от ЦБ: лучший февраль с 2008 года

ЦБ опубликовал свой индикатор бизнес-климата. Он рассчитывается на основе опроса более 10 тыс. предприятий. Февраль стал лучшим с 2008 года и впервые с того года вышел в положительную зону.

Среднегодовой индикатор вырос до 7,16 пунктов.

Это лучшее значение с февраля 2014 года, то есть, за 10 лет.

Циклы от февраля до февраля

Обратите внимание на повторение циклов.

1 цикл. Падение фев.20 – фев.21. Рост фев.21 – фев.22.

2 цикл. Падение фев.22 – фев.23. Рост фев.23 – фев.24.

Отличие же в том, что в 2022 году рост прервался, а сейчас есть все шансы на продолжение роста в марте 2024 и далее.

Также стоит обратить внимание на более высокие показатели индикатора во втором цикле.

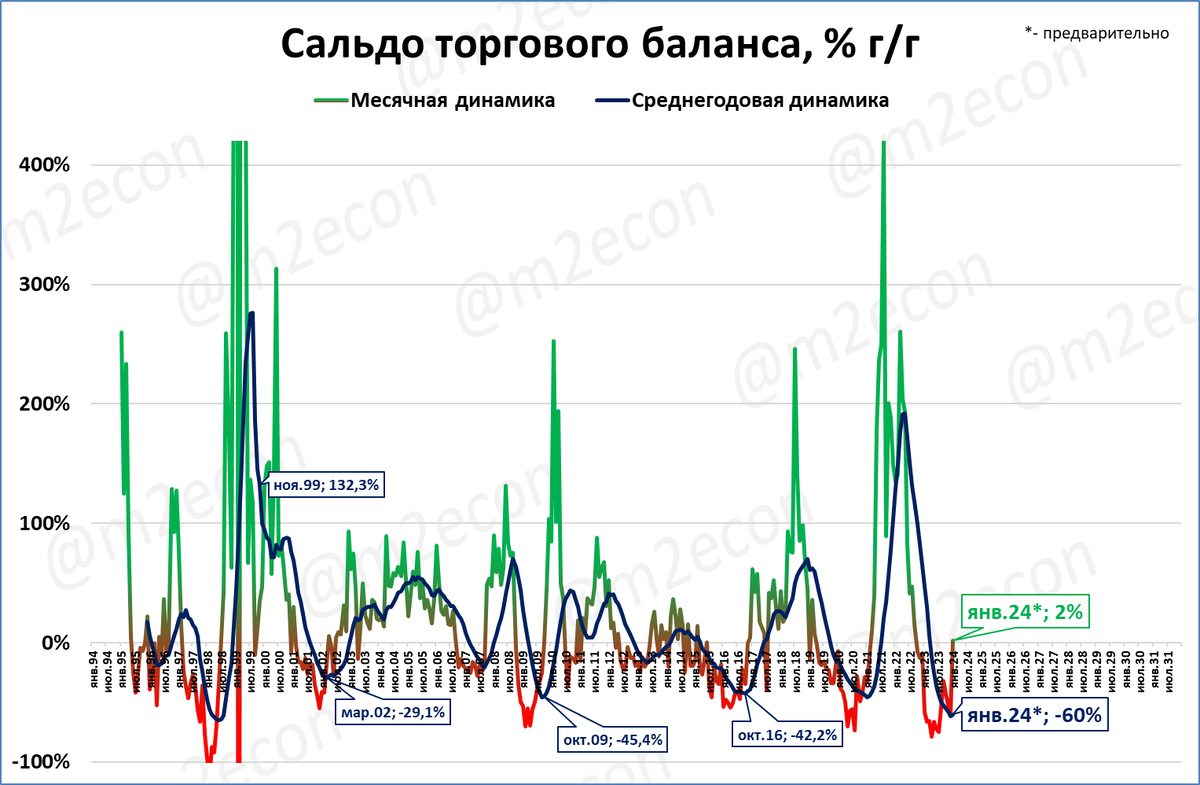

Сальдо торгового баланса в январе составило 9,7 млрд. долларов

По предварительной оценке ЦБ, сальдо торгового баланса в январе составило 9,7 млрд. долларов.

Это на 2% больше, чем в январе 2023 года.

Текущие темпы впервые с сентября 2022 года вышли в положительную (зеленую зону).

Сальдо за последние 12 месяцев (скользящий год) составило 112 млрд. долларов.

Падение сальдо остановилось на отметке около 110 млрд долларов.

Напомним, что снижение сальдо не является препятствием для быстрого экономического роста.

Например, с января 2001 по июль 2002 года сальдо снизилось на 33% и затем долго восстанавливалось вплоть до 2005 года. Но это не помешало экономике расти быстрыми темпами (2001 +5,1%; 2002 +4,7%; 2003 +7,4%; 2004 +7,2%).

Отметим, что сальдо торгового баланса России остаётся положительным. При этом даже отрицательный торговый баланс не является препятствием для роста экономики. Примеры: США, Турция, Индия.

Инфляция по итогам января сохранилась на уровне 7,4%, в феврале растёт до 7,8%

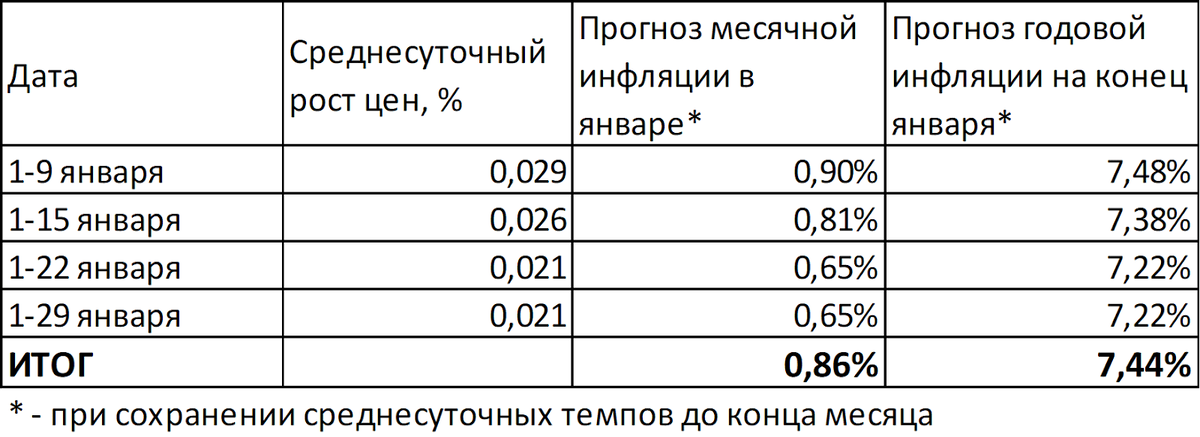

Инфляция в январе составила 7,44%, сообщил Росстат. Это выше, чем ожидалось по недельным данным (7,2%).

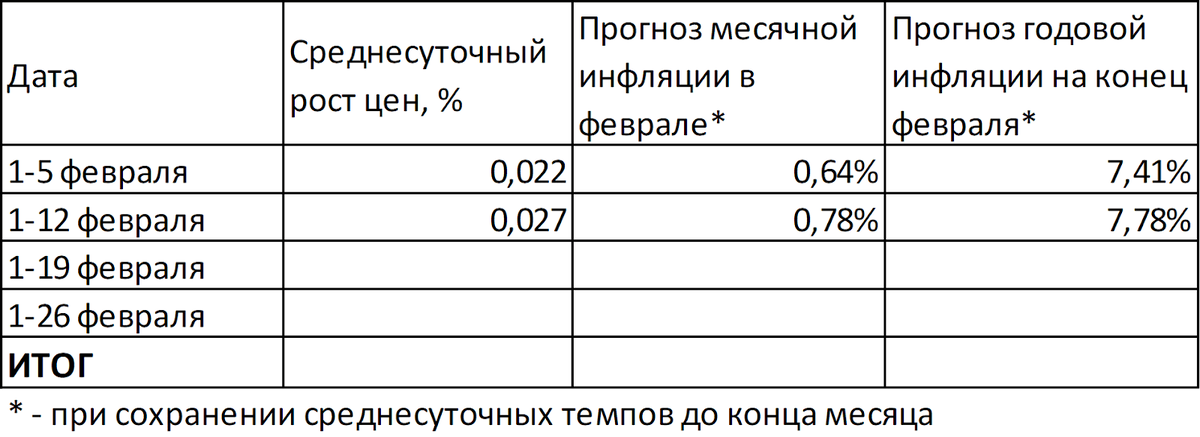

Среднесуточный рост цен с 1 по 12 февраля тоже подрос до 0,027%.

При сохранении такого роста до конца месяца инфляция по итогам февраля вырастет до 7,8%.

Рост инфляции вносит отрицательный вклад в рост реальной денежной массы. А это, в свою очередь, негативно сказывается на совокупном платёжеспособном спросе. О перспективах инфляции см. далее.

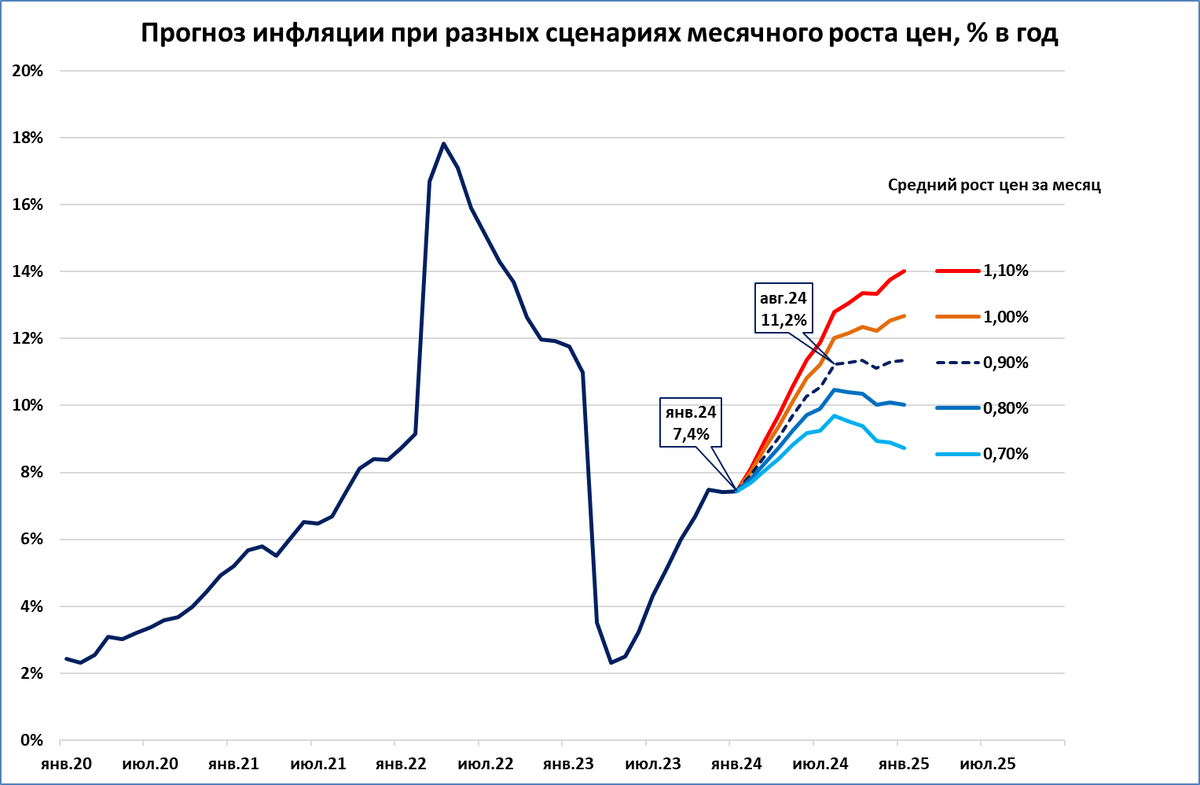

Перспективы инфляции на ближайшие 12 месяцев

Это не прогноз, а лишь математическое упражнение. Представим, что инфляция последних трёх месяцев (ноябрь, декабрь, январь), составившая в среднем 0,90% в месяц, сохранится в ближайшие 12 месяцев.

В этом сценарии инфляция будет активно расти и к августу 2024 года составит 11,2% (синяя пунктирная линия на графике).

После этого наступит стабилизация инфляции на уровне 11-12%.

Ожидаемая в феврале инфляция (0,78% в месяц, см. выше об инфляции в феврале). Это ниже базового предположения для оценки (0,9% в месяц в ближайшие 12 месяцев). Но даже если среднемесячный рост цен будет не 0,9, а 0,7% в месяц, инфляция по итогам года составит около 9% (голубая линия на графике). До целевого уровня Банка России в 4% даже в этом случае будет очень далеко.

Наши расчёты показывают, что для выхода на 4% к концу 2024 года среднемесячный рост цен должен в оставшиеся месяцы, включая февраль, составлять 0,28%.

Напомню, для сравнения, что в последние три месяца он составляет 0,90%. Однако надо учитывать сезонность. В летние месяцы очень часто наблюдается низкая инфляция и даже снижение цен (дефляция). В таблице ниже месяцы с низкой инфляцией и дефляцией показаны зелёным цветом.

Другими словами, сезонные колебания инфляции играют в пользу её снижения.

Выводы:

Рост инфляции окажет негативное влияние на показатель реальной денежной массы, что будет сдерживать экономический рост.

Центробанку надо быть решительнее в подавлении инфляции.

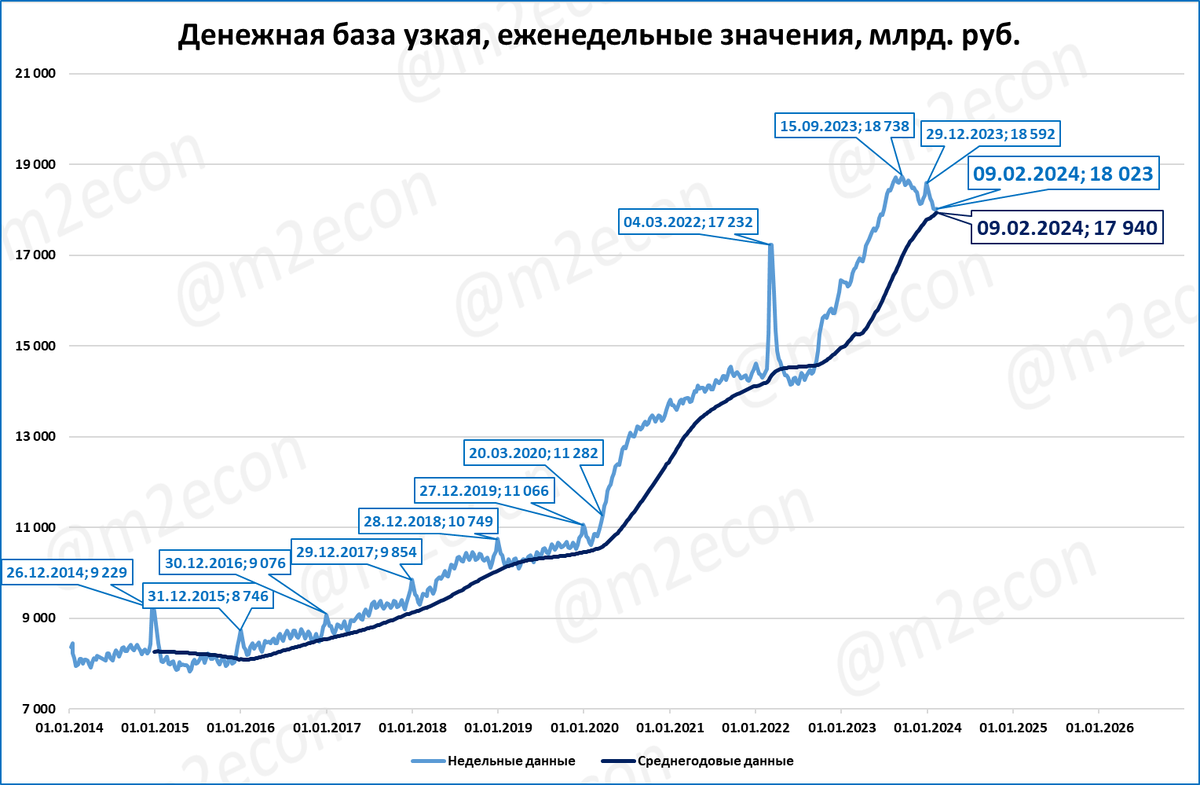

Узкая денежная база: замедление продолжается

Опустившись неделю назад ниже 18 трлн рублей, УДБ вновь поднялась чуть выше этой отметки.

Годовые темпы прироста снизились до 9,6% (10,2% неделей ранее).

С учётом ожидаемого роста инфляции до 7,8%, реальный рост УДБ уже замедлился до (1,096/1,078=1,017) 1,7%.

Это значит, что январское падение реальной денежной базы (см. выше) продолжается и в феврале. Оценка: денежный зажим действует на экономику негативно.

Говоря иначе, до всех постепенно доходит осознание быстрого роста экономики, который мы прогнозировали раньше других. Но сейчас мы уже видим, как нынешняя политика ЦБ обещает экономике проблемы в будущем.

===

Ниже оглавление и краткий дайджест обзора. Затем каждая новость подробнее, с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

В мировом рейтинге стран по размеру денежной массы Россия ($1,1 трлн) не входит в десятку. Первые места занимают Китай (42 трлн в долларовом эквиваленте), США (21 трлн), Еврозона (14 трлн) и Япония (9 трлн).

Рост денежной массы в Китае продолжает замедляться как в номинальном, так и в реальном выражении.

ВВП Японии в 2023 году вырос на 1,9%.

ВВП Азербайджана в 2023 году вырос на 1,1%.

Экономика России

Банк России сохранил ключевую ставку на уровне 16%.

Новый прогноз ЦБ предполагает рост ВВП России в 2024 году всего на 1,5%, что выглядит явно заниженным.

Денежная база в реальном выражении на 1 февраля падает: -1% за год.

Индикатор бизнес-климата в феврале – лучший с 2008 года. Среднегодовой индикатор намного выше, чем в 2021 году.

Сальдо торгового баланса России сохраняется положительным и в январе составило 9,7 млрд. долларов. Низшая точка пройдена в июле 2023 года.

Инфляция в январе сохранилась на уровне 7,4% годовых (как и месяц назад). В феврале ожидается рост инфляции до 7,8%.

Узкая денежная база в феврале продолжает замедляться, что говорит о замедлении в феврале и денежной массы тоже. .

МИРОВАЯ ЭКОНОМИКА

Рейтинг стран по денежной массе: Россия не входит в десятку

Для начала сам рейтинг в виде графика. Для сопоставимости все денежные массы пересчитаны в долларовом эквиваленте.

Первая четвёрка заметно отличается от остальных стран.

На первом месте Китай, денежная масса которого 41,8 трлн. в долларовом эквиваленте.

На втором месте США: 20,9 трлн.

На третьем месте Еврозона: 13,9 трлн. в долларовом эквиваленте. Денежная масса отдельных стран Еврозоны (Германии, Франции, Италии, Испании, Нидерландов, Бельгии) тоже присутствует в рейтинге.

На четвертом месте Япония: 8,7 трлн. в долларовом эквиваленте. Стоит обратить внимание на то, что Япония по этому показателю третья в мире, если учитывать только отдельные страны и не учитывать группы стран (Еврозона).

Следующая по порядку страна, Великобритания, отличается от группы лидеров очень сильно. Её денежная масса ($3,8 трлн.) более чем в два раза меньше японской.

Денежная масса в России составляет 1,1 трлн. в долларовом эквиваленте. В рейтинге стран это 13-е место по размеру денежной массе (не учитываем Еврозону, потому что это не страна, а группа стран).

Экономика России по ППС* занимает пятое место между Германией (6 место) и Японией (4 место). Чтобы денежная масса М2 отражала это положение, она должна быть между 3,4 и 8,7 трлн. долларов (это показатели Германии и Японии, соответственно). Но по факту денежная масса в России всего 1,1 трлн долларов.

См. также «Рейтинг стран по денежной массе по итогам 2023 года», где есть дополнительно рейтинги «Большой семёрки» и «БРИКС».

*- паритет покупательной способности.

Темпы роста денежной массы в Китае продолжают снижаться (январь +8,7%)

В январе темп роста денежной массы (агрегат М2) в Китае составил 8,7%.

Номинально темпы М2 снижаются с февраля 2023 года.

В реальном выражении, с учётом дефляции, рост замедлился до 9,6%.

О причинах почему это пока не отразится на росте ВВП Китая, мы рассказывали ранее (см. Макрообзор №6). Но дальнейшее замедление денежной массы скажется на нём негативно.

Рост ВВП в Японии по итогам 2023 года: +1,9%

ВВП Японии в 4 квартале 2023 года вырос на 1% к 4 кварталу 2022 года.

Несмотря на замедление, наблюдаемое в последние два квартала, по итогам года ВВП вырос на 1,9%.

Для сравнения: в 2022 году ВВП вырос всего на 1%.

По опубликованным данным, денежная масса в январе составила 2,4%.

Это выше, чем предварительная оценка роста цен в январе (1,8%).

По этой оценке, в реальном выражении денежная масса в январе выросла (+0,6% годовых).

Сжатие РДМ продолжалось 15 месяцев подряд. И хотя среднегодовые темпы остаются отрицательными, на графике наблюдается явный разворот темно-синей линии.

Несмотря на это, по нашему мнению, ВВП Японии сохранит в ближайшие кварталы тенденцию к снижению темпов роста.

Рост ВВП Азербайджана по итогам 2023 года: +1,1 %

“Непростая ситуация складывается и в экономике Азербайджана, учитывая тенденцию к сокращению добычи нефти» – пишет «Коммерсант. Такие заметки и недавно прошедшие президентские выборы – хороший повод посмотреть, что происходит с экономикой Азербайджана.

По итогам года ВВП Азербайджана вырос на 1,1%.

Темпы роста явно замедляются с 2022 года.

Оба графика выше показывают, что кризис 2009 года Азербайджан (+9%) прошёл гораздо лучше России (-7,8%). Но с 2011 года темпы роста ВВП явно замедлились и составляют в 2011-2023 годах +1,5% в среднем в год.

Оценить влияние динамики реальной денежной массы на это замедление ВВП невозможно из-за отсутствия данных. Данные по денежной массе доступны только с 2011 года и сравнить их с данными за 2010 год и ранее невозможно. В декабре 2023 года денежная масса выросла на 19,6%.

Денежная масса в реальном выражении (= реальная денежная масса; РДМ) выросла за год на 17%.

Падение РДМ в 2015-2016 годах объясняет падение ВВП, начавшееся в 3 квартале 2015 года и продолжившееся в 2016 году. Но вот падение ВВП в 1 и 4 кварталах 2011 года РДМ объяснить не может, потому что она в это время уверенно росла.

Такие расхождения иногда могут объясняться особенностями национальной статистики, либо использованием внутри страны других валют, наряду с национальной. Возможны и другие причины.

Несмотря на эти расхождения, рискнём предположить, что, пока денежно-кредитная политика не претерпит изменений, нынешние низкие темпы роста РДМ (на уровне последних семи лет) не позволят ВВП Азербайджана ускориться.

ЭКОНОМИКА РОССИИ

Банк России оставил ключевую ставку на уровне 16%

Совет директоров Банка России на заседании 16 февраля 2024 года принял решение сохранить ключевую ставку на уровне 16% годовых.

Мы оцениваем это решение как слабоположительное. Грубой ошибкой было бы снизить ставку. Другие соображения приведены ниже.

Первое. Очевидно, что снижение ставки в 2022 году до 7,5% было ошибкой. Эта ошибка видна на графике (см. пунктирную стрелку) – об ошибочности снижения говорит сам факт, что ЦБ вынужден был резко повышать ставку в этом году. Глава ЦБ Эльвира Набиуллина уже признала на пресс-конференции 16 февраля, что ставки были излишне низки.

Второе. Достаточен ли нынешний уровень ставки для контроля над инфляцией, сказать невозможно, пока темпы роста денежной массы не доведены до 30-60%, как это было в 2000-2008 годах (зелёная пунктирная стрелка на графике).

Третье. ЦБ ошибочно обещает снижать ставку при признаках устойчивого снижения инфляции. Правильным же действием было бы при таких признаках (а) сохранять ставку на высоком уровне и (б) наращивать темпы роста денежной массы путём покупки активов (зелёная пунктирная стрелка на графике).

ЦБ ожидает, что рост ВВП в 2024 году замедлится до 1,5%

В новом прогнозе ЦБ рост ВВП в 2024 году ожидается в диапазоне от 1 до 2%. Мы на своём графике традиционно обозначаем середину прогнозного диапазона ЦБ, это 1,5%.

Прогноз ЦБ ниже, чем прогноз правительства (2,3%) и МВФ (2,6%).

ЦБ также приводит ожидаемый темп роста ВВП в 4 квартале 2024 года: от 0 до 1%.

Получается, что темп роста ВВП с 5,2% в 4 квартале 2023 года опустится до примерно 0,5% к концу этого года (красная пунктирная стрелка на графике ниже).

Каким должен быть поквартальный рост в 2024 году, чтобы прогноз ЦБ сбылся? Вот один из возможных вариантов поквартальной динамики 2024 года.

1 кв. 2,2%;

2 кв. 2,0%;

3 кв. 1,7%;

4 кв. 0,5%.

Этот вариант показан на графике.

В этом случае ВВП за год вырастет как раз по прогнозу ЦБ, то есть на 1,5%.

Мы квартальные темпы ВВП не прогнозируем, но этот прогноз ЦБ выглядит, на наш взгляд, излишне пессимистичным.

Что такого замедления не будет, станет очевидно уже в ближайшие месяц-два.

Впрочем, ошибается ЦБ не впервые. Напомним, что осенью 2022 года ЦБ ожидал падения ВВП России в 2023 году от -1 до -4%. И на пресс-конференции 16.02.2024 Эльвира Набиуллина вынуждена была признать, что рост ВВП в 2023 году оказался выше прогнозов ЦБ.

Денежная база на 1 февраля: 25,63 трлн. рублей

На 1 февраля 2024 года широкая денежная база (ДБ) составила 25,6 трлн. рублей

В реальном выражении денежная база сократилась за год: -1%.

В прошлом такие падения реальной денежной базы предшествовали кризисами 1998, 2008, 2015 годов. Иногда (как в 2002 и 2005 годах) падения ВВП не происходило, но резко замедлялся рост инвестиций в основной капитал. Так с 20% в 3 кв. 2000 года рост инвестиций замедлился до 1% в 1 кв. 2002 года. Другой пример: с 21% в 1 кв. 2004 рост инвестиций замедлился до 6% в 1 кв. 2005 года.

Голубая пунктирная стрелка на графике реальной денежной базы показывает, куда должна бы идти реальная денежная база, чтобы в экономике был быстрый рост.

Денежная база - показатель, полностью зависящий от ЦБ. И с 2007 года ЦБ прочно держит реальную денежную базу в состоянии стагнации.

Резюме

Центробанк мог направить РДБ по траектории уверенного роста, как это было в 1999-2007 годах (голубая пунктирная стрелка).

Но ЦБ предпочитает удерживать её в стагнационном коридоре, длящемся уже 16 лет (красная пунктирная стрелка).

Денежные переменные на 1 февраля (инфографика)

На графике ниже приведена структура денежной базы (25,6 трлн рублей) и денежной массы (97,7 трлн рублей) на 1 февраля на основе предварительной оценки ЦБ.

Деньги банков (8,87 трлн) позволяют банковской системе создавать безналичную денежную массу, которая на порядок больше (80,98 трлн). Рассмотрим два важных мультипликатора.

Денежный мультипликатор вырос до максимальных значений за всю историю.

Это означает, что денежная масса растёт не благодаря росту денежной базы, а благодаря принятию банковской системой на себя больших рисков.

Банковский мультипликатор (отношение безналичной части денежной массы к деньгам банков) сохраняется на уровне около 9.

Отметим, что деньги банков в реальном выражении сокращаются уже второй месяц подряд.

На 1 февраля деньги банков на 6% меньше в реальном выражении, чем год назад.

Резюме

Политика ЦБ по зажиму денежной базы (и её составной части – денег банков) ведёт к тому, что темпы роста денежной массы замедляются. Это с временным лагом негативно скажется и на динамике ВВП.

Индикатор бизнес-климата от ЦБ: лучший февраль с 2008 года

ЦБ опубликовал свой индикатор бизнес-климата. Он рассчитывается на основе опроса более 10 тыс. предприятий. Февраль стал лучшим с 2008 года и впервые с того года вышел в положительную зону.

Среднегодовой индикатор вырос до 7,16 пунктов.

Это лучшее значение с февраля 2014 года, то есть, за 10 лет.

Циклы от февраля до февраля

Обратите внимание на повторение циклов.

1 цикл. Падение фев.20 – фев.21. Рост фев.21 – фев.22.

2 цикл. Падение фев.22 – фев.23. Рост фев.23 – фев.24.

Отличие же в том, что в 2022 году рост прервался, а сейчас есть все шансы на продолжение роста в марте 2024 и далее.

Также стоит обратить внимание на более высокие показатели индикатора во втором цикле.

Сальдо торгового баланса в январе составило 9,7 млрд. долларов

По предварительной оценке ЦБ, сальдо торгового баланса в январе составило 9,7 млрд. долларов.

Это на 2% больше, чем в январе 2023 года.

Текущие темпы впервые с сентября 2022 года вышли в положительную (зеленую зону).

Сальдо за последние 12 месяцев (скользящий год) составило 112 млрд. долларов.

Падение сальдо остановилось на отметке около 110 млрд долларов.

Напомним, что снижение сальдо не является препятствием для быстрого экономического роста.

Например, с января 2001 по июль 2002 года сальдо снизилось на 33% и затем долго восстанавливалось вплоть до 2005 года. Но это не помешало экономике расти быстрыми темпами (2001 +5,1%; 2002 +4,7%; 2003 +7,4%; 2004 +7,2%).

Отметим, что сальдо торгового баланса России остаётся положительным. При этом даже отрицательный торговый баланс не является препятствием для роста экономики. Примеры: США, Турция, Индия.

Инфляция по итогам января сохранилась на уровне 7,4%, в феврале растёт до 7,8%

Инфляция в январе составила 7,44%, сообщил Росстат. Это выше, чем ожидалось по недельным данным (7,2%).

Среднесуточный рост цен с 1 по 12 февраля тоже подрос до 0,027%.

При сохранении такого роста до конца месяца инфляция по итогам февраля вырастет до 7,8%.

Рост инфляции вносит отрицательный вклад в рост реальной денежной массы. А это, в свою очередь, негативно сказывается на совокупном платёжеспособном спросе. О перспективах инфляции см. далее.

Перспективы инфляции на ближайшие 12 месяцев

Это не прогноз, а лишь математическое упражнение. Представим, что инфляция последних трёх месяцев (ноябрь, декабрь, январь), составившая в среднем 0,90% в месяц, сохранится в ближайшие 12 месяцев.

В этом сценарии инфляция будет активно расти и к августу 2024 года составит 11,2% (синяя пунктирная линия на графике).

После этого наступит стабилизация инфляции на уровне 11-12%.

Ожидаемая в феврале инфляция (0,78% в месяц, см. выше об инфляции в феврале). Это ниже базового предположения для оценки (0,9% в месяц в ближайшие 12 месяцев). Но даже если среднемесячный рост цен будет не 0,9, а 0,7% в месяц, инфляция по итогам года составит около 9% (голубая линия на графике). До целевого уровня Банка России в 4% даже в этом случае будет очень далеко.

Наши расчёты показывают, что для выхода на 4% к концу 2024 года среднемесячный рост цен должен в оставшиеся месяцы, включая февраль, составлять 0,28%.

Напомню, для сравнения, что в последние три месяца он составляет 0,90%. Однако надо учитывать сезонность. В летние месяцы очень часто наблюдается низкая инфляция и даже снижение цен (дефляция). В таблице ниже месяцы с низкой инфляцией и дефляцией показаны зелёным цветом.

Другими словами, сезонные колебания инфляции играют в пользу её снижения.

Выводы:

Рост инфляции окажет негативное влияние на показатель реальной денежной массы, что будет сдерживать экономический рост.

Центробанку надо быть решительнее в подавлении инфляции.

Узкая денежная база: замедление продолжается

Опустившись неделю назад ниже 18 трлн рублей, УДБ вновь поднялась чуть выше этой отметки.

Годовые темпы прироста снизились до 9,6% (10,2% неделей ранее).

С учётом ожидаемого роста инфляции до 7,8%, реальный рост УДБ уже замедлился до (1,096/1,078=1,017) 1,7%.

Это значит, что январское падение реальной денежной базы (см. выше) продолжается и в феврале. Оценка: денежный зажим действует на экономику негативно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба