20 февраля 2024 Тунев Виктор

Прогноз динамики ставки и кривая ОФЗ.

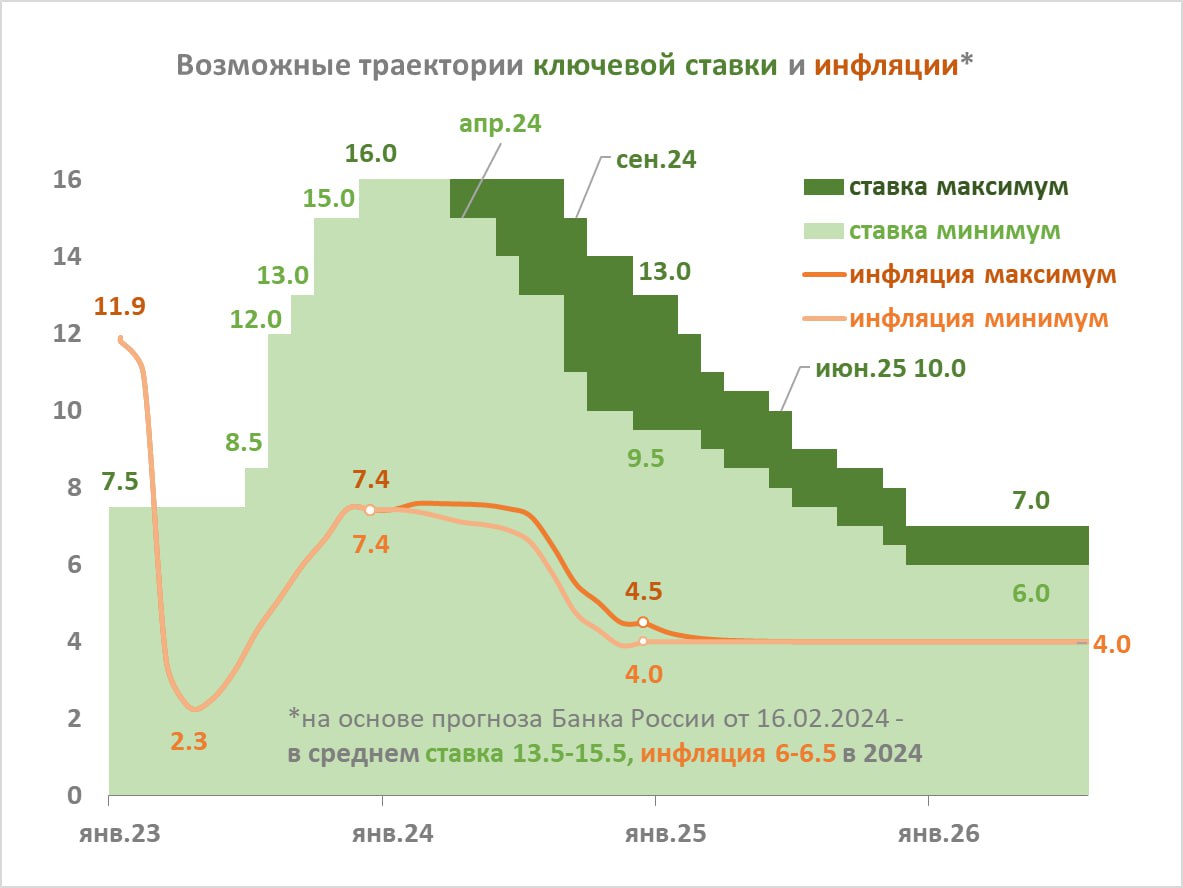

Банк России оставил ставку на 16% и обновил среднесрочный прогноз. Он предполагает две траектории снижения ставки и инфляции:

В лучшем случае ключевая ставка (КС) начнет снижаться в апреле и достигнет 9-10% в декабре 2024. Но для этого инфляция должна постепенно снижаться г/г, а с марта уйти ниже 4% с с.к.

В худшем случае начало снижения будет в сентябре и КС успеет дойти до 13%. Инфляция останется выше цели ЦБ до конца лета, но индекс г/г не превысит 7,6%.

В любом случае через 2 года КС ожидается на уровне 6-7% при инфляции 4%. Изменение формы кривой в этом случае предполагает доход ~30% в первый год для ОФЗ с погашением 10 лет и больше.

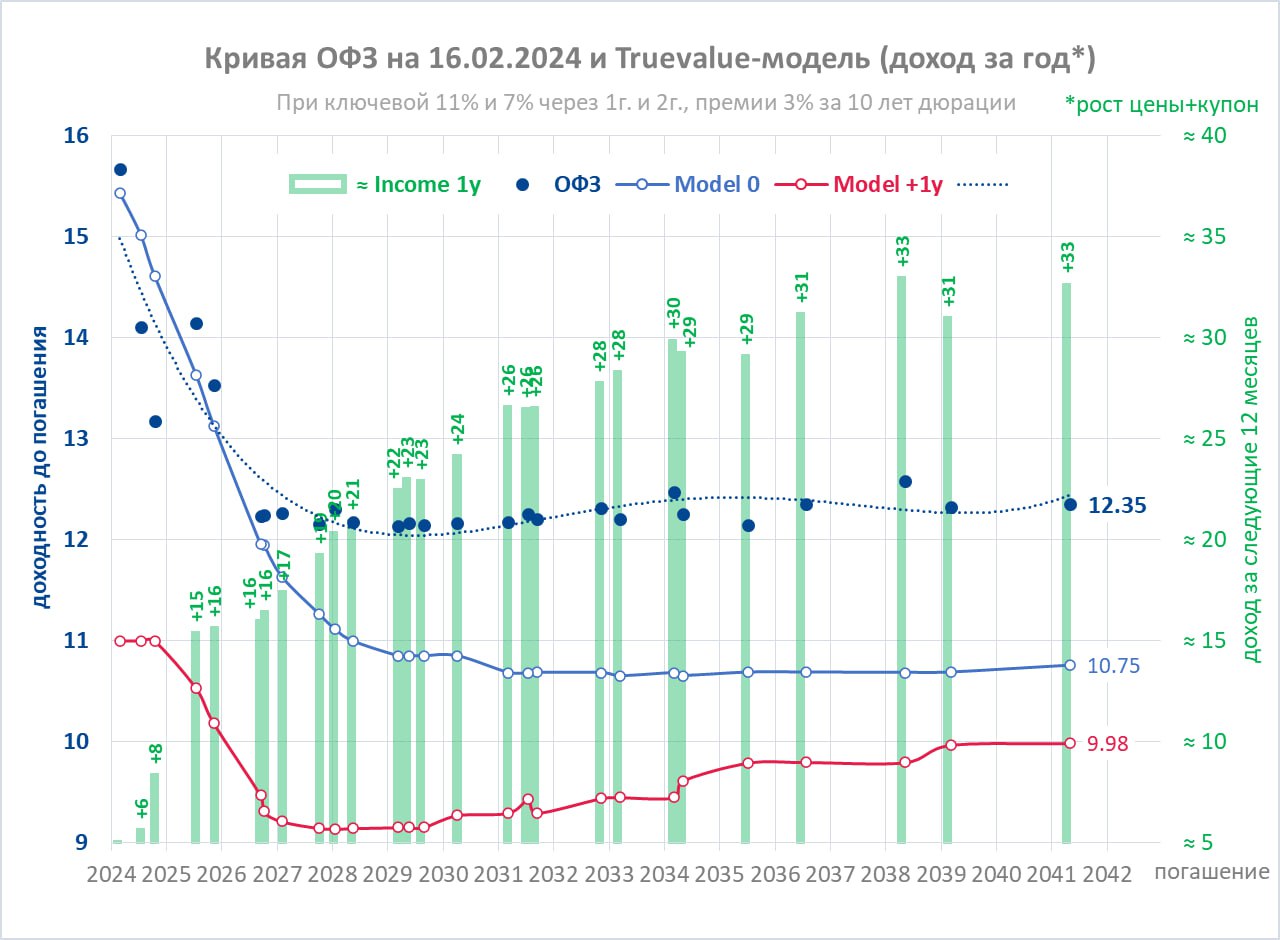

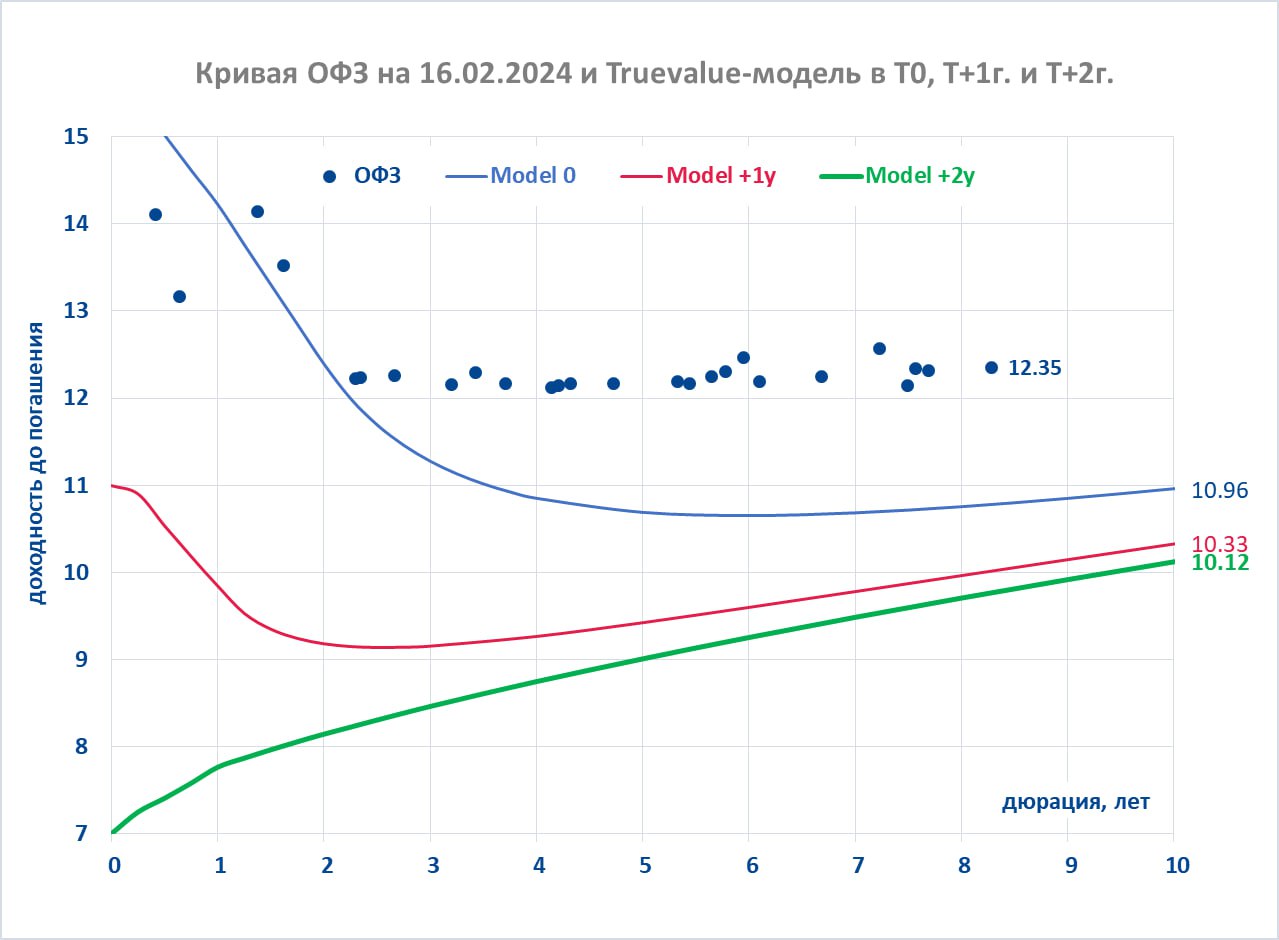

Для прогноза кривой ОФЗ использую середину диапазона от ЦБ: КС <11% через год и <7% через 2 года. Модель Truevalue оценивает справедливую доходность ОФЗ из динамики КС и премии за риск (до 3% на сроке 10 лет по дюрации). При ставке 7% самые длинные ОФЗ будут торговаться по 10% годовых.

ЦБ повысил прогноз по средней ставке на 1 п.п. (до 13,5-15,5% в 2024 и 8-10% в 2025). По факту это техническим смещением вправо. Прошло 4 месяца, сместились сроки начала снижения КС, но скорость снижения осталась прежней.

В сравнении с декабрем форма кривой ОФЗ в ближнем конце до 2х лет стала соответствовать прогнозу ЦБ. Но средние и дальние ОФЗ все также не верят ЦБ, ожидая КС на уровне 10-11% долгосрочно.

Пока ЦБ не приступит к снижению ставки, такая ситуация на рынке ОФЗ может сохраняться. Для снижения КС инфляция должна устойчиво быть на 4% или ниже c с.к. Такое возможно при стабильном курсе и низкой инфляции в товарах. При этом инфляция в услугах, ведомая динамикой зарплат, может оставаться значимо выше цели 4%.

PS. Наконец-то в прогнозе платежного баланса ЦБ не будет покупать валюту. Ещё в октябре планировали покупать $14-17 млрд в 2024-26гг., а теперь будут продажи $18-10 млрд в 2024-25гг. Мои призывы услышаны – дополнительные расходы бюджета и траты ФНБ будут хотя бы частично компенсироваться на валютном рынке.

Банк России оставил ставку на 16% и обновил среднесрочный прогноз. Он предполагает две траектории снижения ставки и инфляции:

В лучшем случае ключевая ставка (КС) начнет снижаться в апреле и достигнет 9-10% в декабре 2024. Но для этого инфляция должна постепенно снижаться г/г, а с марта уйти ниже 4% с с.к.

В худшем случае начало снижения будет в сентябре и КС успеет дойти до 13%. Инфляция останется выше цели ЦБ до конца лета, но индекс г/г не превысит 7,6%.

В любом случае через 2 года КС ожидается на уровне 6-7% при инфляции 4%. Изменение формы кривой в этом случае предполагает доход ~30% в первый год для ОФЗ с погашением 10 лет и больше.

Для прогноза кривой ОФЗ использую середину диапазона от ЦБ: КС <11% через год и <7% через 2 года. Модель Truevalue оценивает справедливую доходность ОФЗ из динамики КС и премии за риск (до 3% на сроке 10 лет по дюрации). При ставке 7% самые длинные ОФЗ будут торговаться по 10% годовых.

ЦБ повысил прогноз по средней ставке на 1 п.п. (до 13,5-15,5% в 2024 и 8-10% в 2025). По факту это техническим смещением вправо. Прошло 4 месяца, сместились сроки начала снижения КС, но скорость снижения осталась прежней.

В сравнении с декабрем форма кривой ОФЗ в ближнем конце до 2х лет стала соответствовать прогнозу ЦБ. Но средние и дальние ОФЗ все также не верят ЦБ, ожидая КС на уровне 10-11% долгосрочно.

Пока ЦБ не приступит к снижению ставки, такая ситуация на рынке ОФЗ может сохраняться. Для снижения КС инфляция должна устойчиво быть на 4% или ниже c с.к. Такое возможно при стабильном курсе и низкой инфляции в товарах. При этом инфляция в услугах, ведомая динамикой зарплат, может оставаться значимо выше цели 4%.

PS. Наконец-то в прогнозе платежного баланса ЦБ не будет покупать валюту. Ещё в октябре планировали покупать $14-17 млрд в 2024-26гг., а теперь будут продажи $18-10 млрд в 2024-25гг. Мои призывы услышаны – дополнительные расходы бюджета и траты ФНБ будут хотя бы частично компенсироваться на валютном рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба