3 марта 2024 InveStory

Прошедший 2023-й год оказался ударным для застройщиков в силу целого ряда факторов. Однако с тех пор ЦБ успел повысить ключевую ставку, которая напрямую влияет на доступность ипотеки. Льготная ипотека постепенно сворачивается. Стоит ли ждать охлаждения сектора и стоит ли покупать акции застройщиков? Пора разбираться.

Итоги 2023: два года за один

В 2023 году рынок новостроек в России продемонстрировал рекордный рост. По оценкам аналитиков, количество сделок по договорам долевого участия (ДДУ) выросло на 50% и впервые превысило 1 млн в год. Это стало возможным благодаря нескольким факторам: ускорению инфляции, ожиданиям ужесточения условий ипотечного кредитования, а также росту спроса на недвижимость как защиту от инфляции.

Больше всего вырос спрос в регионах страны — на 69%. Это связано с опережающим ростом региональных доходов по сравнению со столичными, расширением предложения со стороны федеральных застройщиков и низкой удовлетворенностью спроса ранее. В Москве, в свою очередь, рост спроса составил +36%, Московской области — 8%, Санкт-Петербурге — 9%. Таким образом, ключевой вклад в общий прирост рынка в 2023 году внесли именно регионы.

В 2023 году предложение нового жилья на рынке также увеличивалось. Количество объявлений о продаже квартир в новостройках выросло на 33% по сравнению со средними значениями за предыдущие три года. Объемы текущего строительства увеличились на 34%. Наибольший рост наблюдался в Москве (+104%) и Московской области (+75%).

Если рост спроса приходился в основном на регионы, то темпы роста предложения были выше именно в Москве. При этом доля непроданного жилья на рынке увеличилась с 42% до 44%, свидетельствуя об увеличении запасов. Это лишь один из целого ряда тревожных сигналов на рынке.

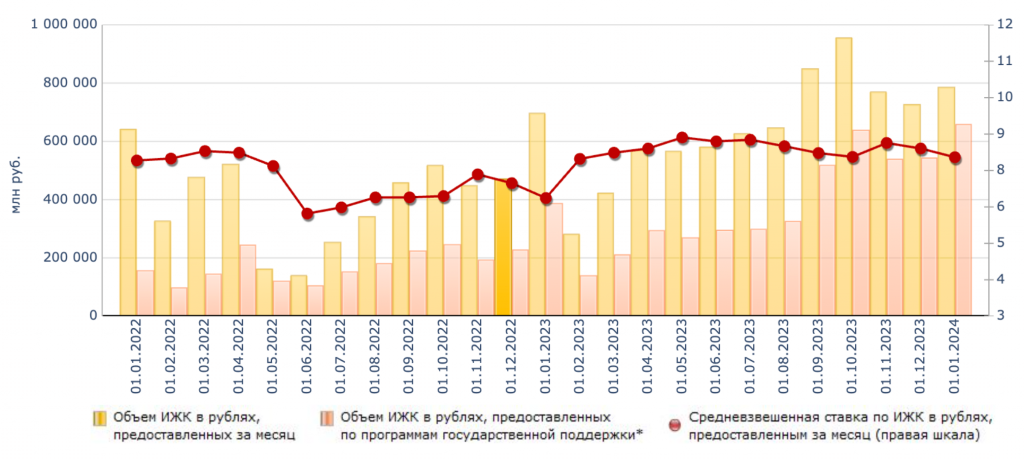

Ипотека в 2023 году

В 2023 году наблюдался бурный рост ипотечного кредитования. Объем выдачи ипотечных кредитов (индивидуальное жилищное кредитование, или ИЖК в определении ЦБ РФ) под покупку новостроек (ДДУ) вырос на 67% в количественном и на 64% — в денежном выражении. Общий объем выдачи ипотечных кредитов в России увеличился на 105% в количестве и на 56% — в деньгах.

Основные драйверы роста:

ускорение инфляции до более чем 7%;

опасения ускорения роста процентных ставок;

ожидания ужесточения условий господдержки ипотеки.

Доля ипотек с господдержкой превысила 50% от общего объема рынка, то есть любые изменения в условиях льготной ипотеки существенным образом влияют на весь рынок недвижимости.

Чего ждать в 2024 году?

По оценкам SberCIB, 2024 году ожидается серьезный спад спроса на 20-25% в связи с ужесточением условий ипотечного кредитования в связи со следующими факторами:

изменения в условиях господдержки ипотеки. Ужесточение условий господдержки (повышение первоначального взноса до 30%) уже ухудшило доступность покупки новостроек с использованием ипотеки.

сохранение высокой ключевой ставки. На конец года прогноз по ключевой ставке составляет в среднем 11-12%, что является обременительным уровнем ставок для сектора недвижимости.

завершение действия программы льготной ипотеки с 1 июля.

Наибольшее падение прогнозируется в Москве — на 38% из-за сокращения размера кредита. В регионах спрос может оставаться повышенным до окончания действия программы льготной ипотеки. Тем не менее, уже в 2025-2026 годах аналитики прогнозируют постепенное восстановление темпов роста рынка до 3-5% в год.

В целом, рынок недвижимости вступает в фазу коррекции после рекордов 2023 года, однако сохраняет потенциал для восстановления в среднесрочной перспективе. Важно понимать, что вероятное падение в 2024 году — следствие слишком ажиотажного спроса 2023-го года.

Застройщики

В 2023 году лидером по темпам роста продаж стала Группа ЛСР с показателем +117% в физическом и +132% в денежном выражении.

У ГК «Эталон» рост составил +87% и +80% соответственно, в большей степени благодаря развитию в регионах.

Группа Самолет показала рост +47%, однако без учета поглощения МИЦ — около +40%, что ниже ожиданий аналитиков.

По оценкам, у ГК ПИК продажи сократились на 3% в физическом выражении для сохранения ценовой политики.

Несмотря на ожидания снижения темпов для всех компаний из-за спада на рынке, наиболее оптимистичные прогнозы роста на 2024 год наблюдаются ЛСР и Эталона. Дело в том, что Группа ЛСР и Эталон имеют наибольший задел в виде портфеля проектов, что позволит показать меньшее падение продаж. У ПИК запас проектов минимален, поэтому снижение может быть более глубоким. Рентабельность ПИК пока что остается на высоком уровне в силу ценовой политики, но мы считаем этот фактор краткосрочным.

Стремительный рост акций Группы ЛСР и Эталона, на наш взгляд, имеют признаки спекулятивного пузыря и имеют мало общего с фундаментальной картиной обеих компаний, даже несмотря на более выгодное позиционирование на текущем рынке относительно конкурентов.

Заключение

Для компаний-застройщиков 2024 год станет испытанием с точки зрения сохранения ликвидности и рентабельности. Инвесторам следует быть осторожными в отношении сектора в целом и обращать внимание в первую очередь на компани с наибольшими запасами проектов. С этой точки зрения наиболее интересны акции ГК «Эталон», которые могут продемонстрировать результативность лучше остального сектора в этом году.

Друзья, подписывайтесь на наш основной ресурс — спонсор актуальных идей на рынке и фундаментальных обзоров компаний российского рынка

Итоги 2023: два года за один

В 2023 году рынок новостроек в России продемонстрировал рекордный рост. По оценкам аналитиков, количество сделок по договорам долевого участия (ДДУ) выросло на 50% и впервые превысило 1 млн в год. Это стало возможным благодаря нескольким факторам: ускорению инфляции, ожиданиям ужесточения условий ипотечного кредитования, а также росту спроса на недвижимость как защиту от инфляции.

Больше всего вырос спрос в регионах страны — на 69%. Это связано с опережающим ростом региональных доходов по сравнению со столичными, расширением предложения со стороны федеральных застройщиков и низкой удовлетворенностью спроса ранее. В Москве, в свою очередь, рост спроса составил +36%, Московской области — 8%, Санкт-Петербурге — 9%. Таким образом, ключевой вклад в общий прирост рынка в 2023 году внесли именно регионы.

В 2023 году предложение нового жилья на рынке также увеличивалось. Количество объявлений о продаже квартир в новостройках выросло на 33% по сравнению со средними значениями за предыдущие три года. Объемы текущего строительства увеличились на 34%. Наибольший рост наблюдался в Москве (+104%) и Московской области (+75%).

Если рост спроса приходился в основном на регионы, то темпы роста предложения были выше именно в Москве. При этом доля непроданного жилья на рынке увеличилась с 42% до 44%, свидетельствуя об увеличении запасов. Это лишь один из целого ряда тревожных сигналов на рынке.

Ипотека в 2023 году

В 2023 году наблюдался бурный рост ипотечного кредитования. Объем выдачи ипотечных кредитов (индивидуальное жилищное кредитование, или ИЖК в определении ЦБ РФ) под покупку новостроек (ДДУ) вырос на 67% в количественном и на 64% — в денежном выражении. Общий объем выдачи ипотечных кредитов в России увеличился на 105% в количестве и на 56% — в деньгах.

Основные драйверы роста:

ускорение инфляции до более чем 7%;

опасения ускорения роста процентных ставок;

ожидания ужесточения условий господдержки ипотеки.

Доля ипотек с господдержкой превысила 50% от общего объема рынка, то есть любые изменения в условиях льготной ипотеки существенным образом влияют на весь рынок недвижимости.

Чего ждать в 2024 году?

По оценкам SberCIB, 2024 году ожидается серьезный спад спроса на 20-25% в связи с ужесточением условий ипотечного кредитования в связи со следующими факторами:

изменения в условиях господдержки ипотеки. Ужесточение условий господдержки (повышение первоначального взноса до 30%) уже ухудшило доступность покупки новостроек с использованием ипотеки.

сохранение высокой ключевой ставки. На конец года прогноз по ключевой ставке составляет в среднем 11-12%, что является обременительным уровнем ставок для сектора недвижимости.

завершение действия программы льготной ипотеки с 1 июля.

Наибольшее падение прогнозируется в Москве — на 38% из-за сокращения размера кредита. В регионах спрос может оставаться повышенным до окончания действия программы льготной ипотеки. Тем не менее, уже в 2025-2026 годах аналитики прогнозируют постепенное восстановление темпов роста рынка до 3-5% в год.

В целом, рынок недвижимости вступает в фазу коррекции после рекордов 2023 года, однако сохраняет потенциал для восстановления в среднесрочной перспективе. Важно понимать, что вероятное падение в 2024 году — следствие слишком ажиотажного спроса 2023-го года.

Застройщики

В 2023 году лидером по темпам роста продаж стала Группа ЛСР с показателем +117% в физическом и +132% в денежном выражении.

У ГК «Эталон» рост составил +87% и +80% соответственно, в большей степени благодаря развитию в регионах.

Группа Самолет показала рост +47%, однако без учета поглощения МИЦ — около +40%, что ниже ожиданий аналитиков.

По оценкам, у ГК ПИК продажи сократились на 3% в физическом выражении для сохранения ценовой политики.

Несмотря на ожидания снижения темпов для всех компаний из-за спада на рынке, наиболее оптимистичные прогнозы роста на 2024 год наблюдаются ЛСР и Эталона. Дело в том, что Группа ЛСР и Эталон имеют наибольший задел в виде портфеля проектов, что позволит показать меньшее падение продаж. У ПИК запас проектов минимален, поэтому снижение может быть более глубоким. Рентабельность ПИК пока что остается на высоком уровне в силу ценовой политики, но мы считаем этот фактор краткосрочным.

Стремительный рост акций Группы ЛСР и Эталона, на наш взгляд, имеют признаки спекулятивного пузыря и имеют мало общего с фундаментальной картиной обеих компаний, даже несмотря на более выгодное позиционирование на текущем рынке относительно конкурентов.

Заключение

Для компаний-застройщиков 2024 год станет испытанием с точки зрения сохранения ликвидности и рентабельности. Инвесторам следует быть осторожными в отношении сектора в целом и обращать внимание в первую очередь на компани с наибольшими запасами проектов. С этой точки зрения наиболее интересны акции ГК «Эталон», которые могут продемонстрировать результативность лучше остального сектора в этом году.

Друзья, подписывайтесь на наш основной ресурс — спонсор актуальных идей на рынке и фундаментальных обзоров компаний российского рынка

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба