13 марта 2024 Альфа-Капитал

Индекс Мосбиржи – 3333 п.

Yandex NV продаст российский бизнес

HeadHunter: отчетность за 2023 год и новости о переезде

Акции США снижались после макроэкономических отчетов

Китай: цель по росту ВВП в 2024 году – 5%

Минфин провел два аукциона

ЕЦБ сохранил ставки без изменений

Выступление Пауэлла в ДжексонХоуле

Рейтинг Турции повышен до B+

Новый золотой рекорд

Палладий – выше 1000 долл. за унцию

GBP/USD 1,28

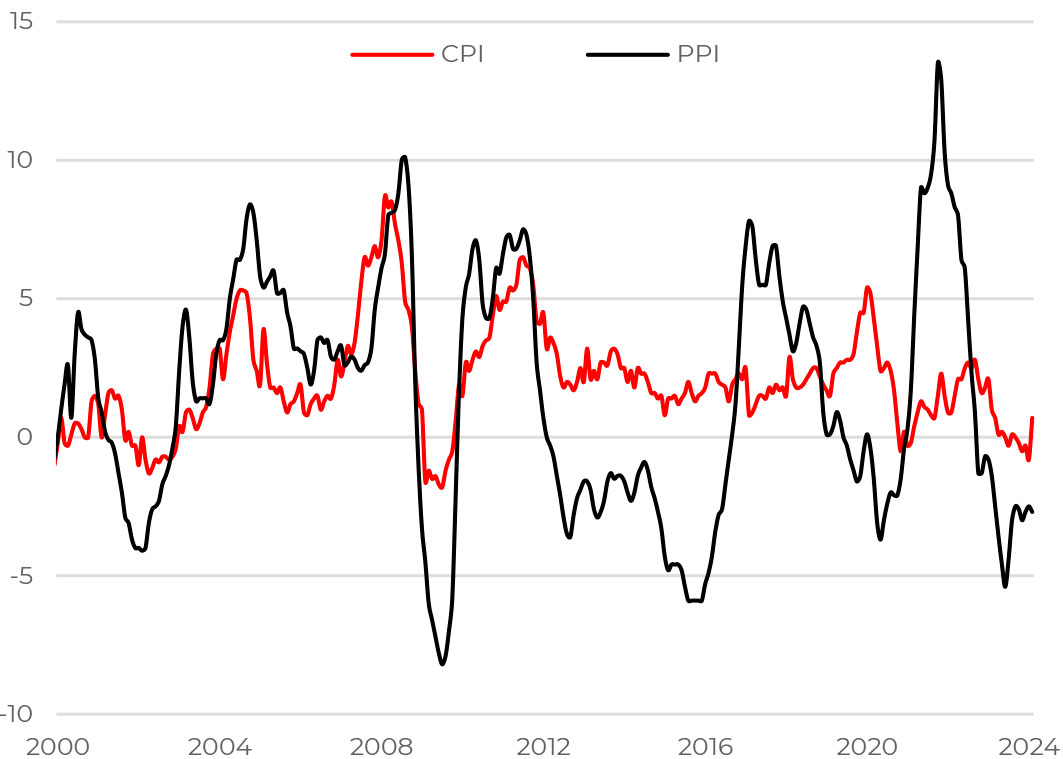

Китайские индексы CPI и PPI

В Китае в феврале зафиксировали рост цен на 0,7% после нескольких месяцев дефляции. Причем ожидалось, что индекс CPI покажет более скромный рост, на 0,3%. Но каникулы по случаю китайского Нового года способствовали росту спроса, за счет чего снизилось давление со стороны продовольственной инфляции. Из-за этого сложно утверждать, что тренд на восстановление инфляции устойчивый. С другой стороны, положительный тренд показывает базовая инфляция, в феврале показатель вырос на 1,2%.

Индекс цен производителей менее подвержен одноразовым факторам. В феврале индекс PPI остался в отрицательной зоне, цены в годовом выражении снижались на 2,7%. В то же время стоит отметить эффект высокой базы прошлого года.

Таким образом, риски дефляции в Китае пока что сохраняются, а целевой уровень инфляции, установленный правительством на 2024 год, – 3%.

АКЦИИ

Российский рынок

Индекс Мосбиржи – 3333 п.

Российский рынок демонстрирует уверенный рост с начала года: несмотря на небольшую коррекцию, индекс Мосбиржи достиг 3333 п. Инвесторы позитивно реагируют на новости о редомициляции компаний. Новости по реструктуризации Яндекса стали основным драйвером роста бумаг. Аналогично ситуация с пропиской может определиться для HeadHunter. В расписках X5 динамика связана в том числе с включением компании в список ЭЗО, что упрощает переезд компании в РФ.

Yandex NV продаст российский бизнес

Акционеры Yandex NV на голосовании 7 марта одобрили сделку по продаже российского бизнеса. Это хотя и ожидаемый, но положительный шаг в направлении дальнейшего процесса «переезда». По сообщениям, первая часть сделки должна завершиться через несколько недель, после чего (либо даже до) могут быть опубликованы условия обмена для миноритарных владельцев NV в акции МКПАО.

HeadHunter: отчетность за 2023 год и новости о переезде

HeadHunter опубликовал сильную отчетность за 4к2023 по МСФО: выручка от реализации выросла на 72% г/г , EBITDA почти удвоилась, чистая денежная позиция на конец 2023 года уже составила почти 20 млрд руб. (11% от капитализации). HH смог на 25% увеличить количество платных пользователей (до почти 602 тыс.) и при этом заметно (по сравнению с 2022 годом) проиндексировать цены на размещение объявлений, что привело к росту средней выручки на клиента (ARPC).

Компания также сообщила о следующих шагах по редомициляции в Россию. В результате первого этапа реструктуризации новой материнской компанией группы HeadHunter стало российское МКАО «Хедхантер», которому принадлежат 72,7% акционерного капитала HeadHunter Group PLC. На 27 марта назначено ГОСА, в рамках которого будет рассмотрен вопрос о редомициляции кипрской HeadHunter PLC (что, по идее, должно облегчить дальнейшее объединение компаний), также к 3К2024 компания подтвердила намерение сделать предложение об обмене расписок на акции МКАО 1к1 и разместить акции МКАО на Мосбирже.

Глобальные рынки

Акции США снижались после макроэкономических отчетов

Международные индексы показали новые максимумы на этой неделе, но по итогам торговой сессии закрылись в небольшом минусе: S&P 500 -0,3%, Nasdaq -1,2%. Выступая перед конгрессом, Дж. Пауэлл комментировал вероятность снижения ключевой ставки, на что позитивно реагировали рынки. Тренд развернулся после публикации сильных данных по рынку труда – в феврале было создано 275 тыс. новых рабочих мест против ожидаемых 200 тыс. В то же время уровень безработицы вырос с 3,7 до 3,9% и снижается темп роста заработных плат.

Во вторник выйдут данные по инфляции за февраль, ожидается снижение базового индекса CPI с 3,9 до 3,7%, притом что консолидированный показатель скорее всего останется без изменений, на уровне 3,1%.

Китай: цель по росту ВВП в 2024 году – 5%

В рамках Всекитайского собрания народных представителей правительство Китая утвердило целевой показатель по росту ВВП в 2024 году в 5%. Цель довольно оптимистичная, учитывая, что в прошлом году китайская экономика расширилась на 5,2% в основном за счет восстановления после ковида. С другой стороны, много внимания было уделено проблемному строительному сектору, разворачивание правительственных мер, безусловно, необходимо в текущих условиях

ОБЛИГАЦИИ

Рублевые облигации

Минфин провел два аукциона

На прошлой неделе Минфин РФ провел два аукциона, где были размещены ОФЗ на 77,3 млрд руб. Объем размещения длинного выпуска (ОФЗ-ПД 26244 с погашением в 2034 году) составил 77,3 млрд руб., объем размещения более короткого выпуска (ОФЗ-ПД 26207 с погашением в 2027 году) составил 5,02 млрд руб.

Еврооблигации

ЕЦБ сохранил ставки без изменений

ЕЦБ на прошлой неделе сохранил ставки на прежних уровнях. Одновременно с этим был представлен обновленный макроэкономический прогноз. Регулятор ожидает более быстрого снижения инфляции в 2024–2026 годах по сравнению с декабрьским прогнозом. Достижения целевого уровня в 2% теперь произойдет в 2025 году, а не в 2026-м. Вместе с тем в меньшую сторону был пересмотрен рост экономики еврозоны на 2024 год (0,6% против 0,8% в декабрьском прогнозе).

В целом ЕЦБ отмечает заметную корректировку траектории инфляции и считает, что достигнут «хороший прогресс» в достижении целевого уровня. В то же время, несмотря на ослабление ряда проинфляционных факторов, в особенности цен на энергоносители, внутреннее ценовое давление остается высоким, отчасти из-за сильного роста заработных плат и падения производительности труда.

Что касается дальнейших действий регулятора и возможного снижения ставок, то оно, скорее всего, произойдет не раньше июня. Дело в том, что ЕЦБ, помимо прочего, также учитывает рост заработных плат и корпоративных прибылей и в июне у регулятора будет «гораздо больше» данных, чем в апреле.

Рынки позитивно отреагировали на решение ЕЦБ. Индекс STOXX 600 вырос на 1,1% и достиг исторического максимума. Доходности суверенных облигаций также снизились. По всей видимости, рынок позитивно воспринял обновленные цифры по инфляции, в частности достижение целевого уровня инфляции в следующем году.

Выступление Пауэлла в Джексон-Хоуле

Глава ФРС Дж. Пауэлл на прошлой неделе выступал в Джексон-Хоуле. По его мнению, экономика страны находится в хорошем состоянии и нет причин беспокоиться о возможной рецессии. Он также заявил, что регулятор практически уверен в устойчивости нисходящей траектории инфляции и что текущий цикл ужесточения близок к своему пику. Тем не менее ФРС хочет получить больше подтверждений этим процессам.

Отдельное внимание было уделено банковскому регулированию, в частности новым требованиям Basel III Endgame (B3E). Ранее предполагалось, что, в соответствии с B3E, значительно ужесточатся требования к капиталу крупных банков, однако в ходе своего выступления г-н Пауэлл сообщил, что регулятор внесет существенные изменения в B3E к концу года.

Рейтинг Турции повышен до B+

Fitch повысило рейтинг Турции до B+ с B с позитивным прогнозом. Агентство заявило, что повышение отражает «возросшую уверенность в долговечности и эффективности политики, реализованной после поворота в июне 2023 года». Это происходит на фоне ужесточения денежно-кредитной политики Центральным банком Турции, которое помогло «уменьшить макроэкономическую и внешнюю уязвимость». С июня 2023 года ЦБРТ повысил процентную ставку на 3650 б.п., до 45%. Fitch также отметило, что в Турции «инфляционные ожидания снизились, а внешние риски ликвидности уменьшились», хотя инфляция в феврале все еще остается высокой, находясь на уровне 67%.

По мнению Fitch, снижение внешнего риска Турции наблюдается за счет улучшающихся условий внешнего финансирования, более высокого уровня резервов, меньшего количества депозитов, привязанных к валюте, и сокращения дефицита счета текущих операций. Международные резервы Турции выросли на 32 млрд долл. с июня 2023 года и к началу этого месяца составят 131 млрд долл.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Новый золотой рекорд

Золото за неделю выросло на 6% – до нового рекорда в 2192 долл. за унцию. В первую очередь рост связан с комментариями Дж. Пауэлла о том, что в скором времени ФРС рассмотрит вопрос о снижении ключевой ставки. Вдобавок к этому были пересмотрены вниз показатели по рынку труда, указывая на его охлаждение.

Котировки золота позитивно реагируют на ожидания снижения ключевой ставки за счет того, что в таком случае будут снижаться доходности вложений в казначейские бумаги, а значит, вложения в золото станут более привлекательными.

Палладий – выше 1000 долл. за унцию

Цена палладия вновь превысила 1000 долл. за унцию, подорожав на неделю более чем на 6%. Повлиял и общий позитивный тренд в драгоценных металлах. К тому же еще недавно цена палладия опустилась ниже цены платины, чего не случалось с 2018 года. На текущий момент палладий дороже платины примерно на 12%, и тренд на замещение в пользу платины сохраняется. Несмотря на резкое движение в ценах на палладий, глобальная картина не поменялась – на рынке ожидается профицит из-за слабого спроса со стороны автомобильной промышленности.

Валюты

GBP/USD 1,28

Британский фунт подорожал до 1,28 к доллару, это максимальное значение с прошлого лета. Фунт дорожает в ответ на приближающееся смягчение американской монетарной политики. ФРС может начать снижать ставку уже весной, тогда как Банк Англии может перейти к снижению ставки с текущих 5,25% позже, к концу лета.

Причем экономическая ситуация в Англии более напряженная. Во 2П2023 было зафиксировано снижение ВВП, хотя инфляция значительно снизилась с 11%, показатель в 4,2% вдвое выше официального таргета.

Yandex NV продаст российский бизнес

HeadHunter: отчетность за 2023 год и новости о переезде

Акции США снижались после макроэкономических отчетов

Китай: цель по росту ВВП в 2024 году – 5%

Минфин провел два аукциона

ЕЦБ сохранил ставки без изменений

Выступление Пауэлла в ДжексонХоуле

Рейтинг Турции повышен до B+

Новый золотой рекорд

Палладий – выше 1000 долл. за унцию

GBP/USD 1,28

Китайские индексы CPI и PPI

В Китае в феврале зафиксировали рост цен на 0,7% после нескольких месяцев дефляции. Причем ожидалось, что индекс CPI покажет более скромный рост, на 0,3%. Но каникулы по случаю китайского Нового года способствовали росту спроса, за счет чего снизилось давление со стороны продовольственной инфляции. Из-за этого сложно утверждать, что тренд на восстановление инфляции устойчивый. С другой стороны, положительный тренд показывает базовая инфляция, в феврале показатель вырос на 1,2%.

Индекс цен производителей менее подвержен одноразовым факторам. В феврале индекс PPI остался в отрицательной зоне, цены в годовом выражении снижались на 2,7%. В то же время стоит отметить эффект высокой базы прошлого года.

Таким образом, риски дефляции в Китае пока что сохраняются, а целевой уровень инфляции, установленный правительством на 2024 год, – 3%.

АКЦИИ

Российский рынок

Индекс Мосбиржи – 3333 п.

Российский рынок демонстрирует уверенный рост с начала года: несмотря на небольшую коррекцию, индекс Мосбиржи достиг 3333 п. Инвесторы позитивно реагируют на новости о редомициляции компаний. Новости по реструктуризации Яндекса стали основным драйвером роста бумаг. Аналогично ситуация с пропиской может определиться для HeadHunter. В расписках X5 динамика связана в том числе с включением компании в список ЭЗО, что упрощает переезд компании в РФ.

Yandex NV продаст российский бизнес

Акционеры Yandex NV на голосовании 7 марта одобрили сделку по продаже российского бизнеса. Это хотя и ожидаемый, но положительный шаг в направлении дальнейшего процесса «переезда». По сообщениям, первая часть сделки должна завершиться через несколько недель, после чего (либо даже до) могут быть опубликованы условия обмена для миноритарных владельцев NV в акции МКПАО.

HeadHunter: отчетность за 2023 год и новости о переезде

HeadHunter опубликовал сильную отчетность за 4к2023 по МСФО: выручка от реализации выросла на 72% г/г , EBITDA почти удвоилась, чистая денежная позиция на конец 2023 года уже составила почти 20 млрд руб. (11% от капитализации). HH смог на 25% увеличить количество платных пользователей (до почти 602 тыс.) и при этом заметно (по сравнению с 2022 годом) проиндексировать цены на размещение объявлений, что привело к росту средней выручки на клиента (ARPC).

Компания также сообщила о следующих шагах по редомициляции в Россию. В результате первого этапа реструктуризации новой материнской компанией группы HeadHunter стало российское МКАО «Хедхантер», которому принадлежат 72,7% акционерного капитала HeadHunter Group PLC. На 27 марта назначено ГОСА, в рамках которого будет рассмотрен вопрос о редомициляции кипрской HeadHunter PLC (что, по идее, должно облегчить дальнейшее объединение компаний), также к 3К2024 компания подтвердила намерение сделать предложение об обмене расписок на акции МКАО 1к1 и разместить акции МКАО на Мосбирже.

Глобальные рынки

Акции США снижались после макроэкономических отчетов

Международные индексы показали новые максимумы на этой неделе, но по итогам торговой сессии закрылись в небольшом минусе: S&P 500 -0,3%, Nasdaq -1,2%. Выступая перед конгрессом, Дж. Пауэлл комментировал вероятность снижения ключевой ставки, на что позитивно реагировали рынки. Тренд развернулся после публикации сильных данных по рынку труда – в феврале было создано 275 тыс. новых рабочих мест против ожидаемых 200 тыс. В то же время уровень безработицы вырос с 3,7 до 3,9% и снижается темп роста заработных плат.

Во вторник выйдут данные по инфляции за февраль, ожидается снижение базового индекса CPI с 3,9 до 3,7%, притом что консолидированный показатель скорее всего останется без изменений, на уровне 3,1%.

Китай: цель по росту ВВП в 2024 году – 5%

В рамках Всекитайского собрания народных представителей правительство Китая утвердило целевой показатель по росту ВВП в 2024 году в 5%. Цель довольно оптимистичная, учитывая, что в прошлом году китайская экономика расширилась на 5,2% в основном за счет восстановления после ковида. С другой стороны, много внимания было уделено проблемному строительному сектору, разворачивание правительственных мер, безусловно, необходимо в текущих условиях

ОБЛИГАЦИИ

Рублевые облигации

Минфин провел два аукциона

На прошлой неделе Минфин РФ провел два аукциона, где были размещены ОФЗ на 77,3 млрд руб. Объем размещения длинного выпуска (ОФЗ-ПД 26244 с погашением в 2034 году) составил 77,3 млрд руб., объем размещения более короткого выпуска (ОФЗ-ПД 26207 с погашением в 2027 году) составил 5,02 млрд руб.

Еврооблигации

ЕЦБ сохранил ставки без изменений

ЕЦБ на прошлой неделе сохранил ставки на прежних уровнях. Одновременно с этим был представлен обновленный макроэкономический прогноз. Регулятор ожидает более быстрого снижения инфляции в 2024–2026 годах по сравнению с декабрьским прогнозом. Достижения целевого уровня в 2% теперь произойдет в 2025 году, а не в 2026-м. Вместе с тем в меньшую сторону был пересмотрен рост экономики еврозоны на 2024 год (0,6% против 0,8% в декабрьском прогнозе).

В целом ЕЦБ отмечает заметную корректировку траектории инфляции и считает, что достигнут «хороший прогресс» в достижении целевого уровня. В то же время, несмотря на ослабление ряда проинфляционных факторов, в особенности цен на энергоносители, внутреннее ценовое давление остается высоким, отчасти из-за сильного роста заработных плат и падения производительности труда.

Что касается дальнейших действий регулятора и возможного снижения ставок, то оно, скорее всего, произойдет не раньше июня. Дело в том, что ЕЦБ, помимо прочего, также учитывает рост заработных плат и корпоративных прибылей и в июне у регулятора будет «гораздо больше» данных, чем в апреле.

Рынки позитивно отреагировали на решение ЕЦБ. Индекс STOXX 600 вырос на 1,1% и достиг исторического максимума. Доходности суверенных облигаций также снизились. По всей видимости, рынок позитивно воспринял обновленные цифры по инфляции, в частности достижение целевого уровня инфляции в следующем году.

Выступление Пауэлла в Джексон-Хоуле

Глава ФРС Дж. Пауэлл на прошлой неделе выступал в Джексон-Хоуле. По его мнению, экономика страны находится в хорошем состоянии и нет причин беспокоиться о возможной рецессии. Он также заявил, что регулятор практически уверен в устойчивости нисходящей траектории инфляции и что текущий цикл ужесточения близок к своему пику. Тем не менее ФРС хочет получить больше подтверждений этим процессам.

Отдельное внимание было уделено банковскому регулированию, в частности новым требованиям Basel III Endgame (B3E). Ранее предполагалось, что, в соответствии с B3E, значительно ужесточатся требования к капиталу крупных банков, однако в ходе своего выступления г-н Пауэлл сообщил, что регулятор внесет существенные изменения в B3E к концу года.

Рейтинг Турции повышен до B+

Fitch повысило рейтинг Турции до B+ с B с позитивным прогнозом. Агентство заявило, что повышение отражает «возросшую уверенность в долговечности и эффективности политики, реализованной после поворота в июне 2023 года». Это происходит на фоне ужесточения денежно-кредитной политики Центральным банком Турции, которое помогло «уменьшить макроэкономическую и внешнюю уязвимость». С июня 2023 года ЦБРТ повысил процентную ставку на 3650 б.п., до 45%. Fitch также отметило, что в Турции «инфляционные ожидания снизились, а внешние риски ликвидности уменьшились», хотя инфляция в феврале все еще остается высокой, находясь на уровне 67%.

По мнению Fitch, снижение внешнего риска Турции наблюдается за счет улучшающихся условий внешнего финансирования, более высокого уровня резервов, меньшего количества депозитов, привязанных к валюте, и сокращения дефицита счета текущих операций. Международные резервы Турции выросли на 32 млрд долл. с июня 2023 года и к началу этого месяца составят 131 млрд долл.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Новый золотой рекорд

Золото за неделю выросло на 6% – до нового рекорда в 2192 долл. за унцию. В первую очередь рост связан с комментариями Дж. Пауэлла о том, что в скором времени ФРС рассмотрит вопрос о снижении ключевой ставки. Вдобавок к этому были пересмотрены вниз показатели по рынку труда, указывая на его охлаждение.

Котировки золота позитивно реагируют на ожидания снижения ключевой ставки за счет того, что в таком случае будут снижаться доходности вложений в казначейские бумаги, а значит, вложения в золото станут более привлекательными.

Палладий – выше 1000 долл. за унцию

Цена палладия вновь превысила 1000 долл. за унцию, подорожав на неделю более чем на 6%. Повлиял и общий позитивный тренд в драгоценных металлах. К тому же еще недавно цена палладия опустилась ниже цены платины, чего не случалось с 2018 года. На текущий момент палладий дороже платины примерно на 12%, и тренд на замещение в пользу платины сохраняется. Несмотря на резкое движение в ценах на палладий, глобальная картина не поменялась – на рынке ожидается профицит из-за слабого спроса со стороны автомобильной промышленности.

Валюты

GBP/USD 1,28

Британский фунт подорожал до 1,28 к доллару, это максимальное значение с прошлого лета. Фунт дорожает в ответ на приближающееся смягчение американской монетарной политики. ФРС может начать снижать ставку уже весной, тогда как Банк Англии может перейти к снижению ставки с текущих 5,25% позже, к концу лета.

Причем экономическая ситуация в Англии более напряженная. Во 2П2023 было зафиксировано снижение ВВП, хотя инфляция значительно снизилась с 11%, показатель в 4,2% вдвое выше официального таргета.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба