25 марта 2024 Invest Era | Adobe

Отрасль – технологии, инфраструктурное ПО. Работает по всему миру как диверсифицированная компания-разработчик программного обеспечения.

#ADBE -8% после выхода отчетности

Отчетность📋

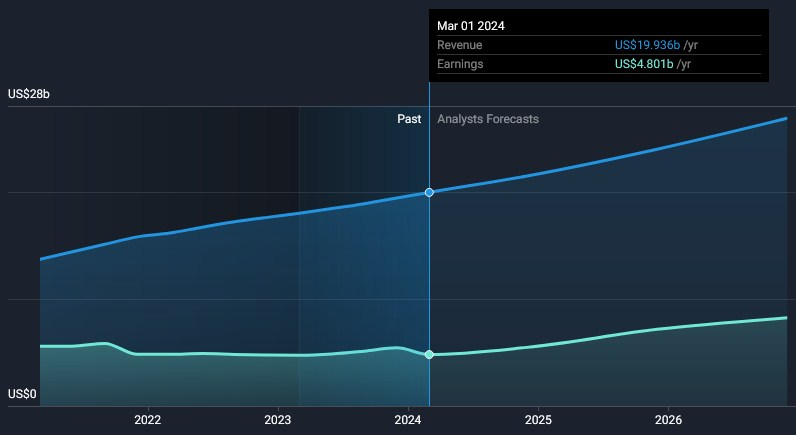

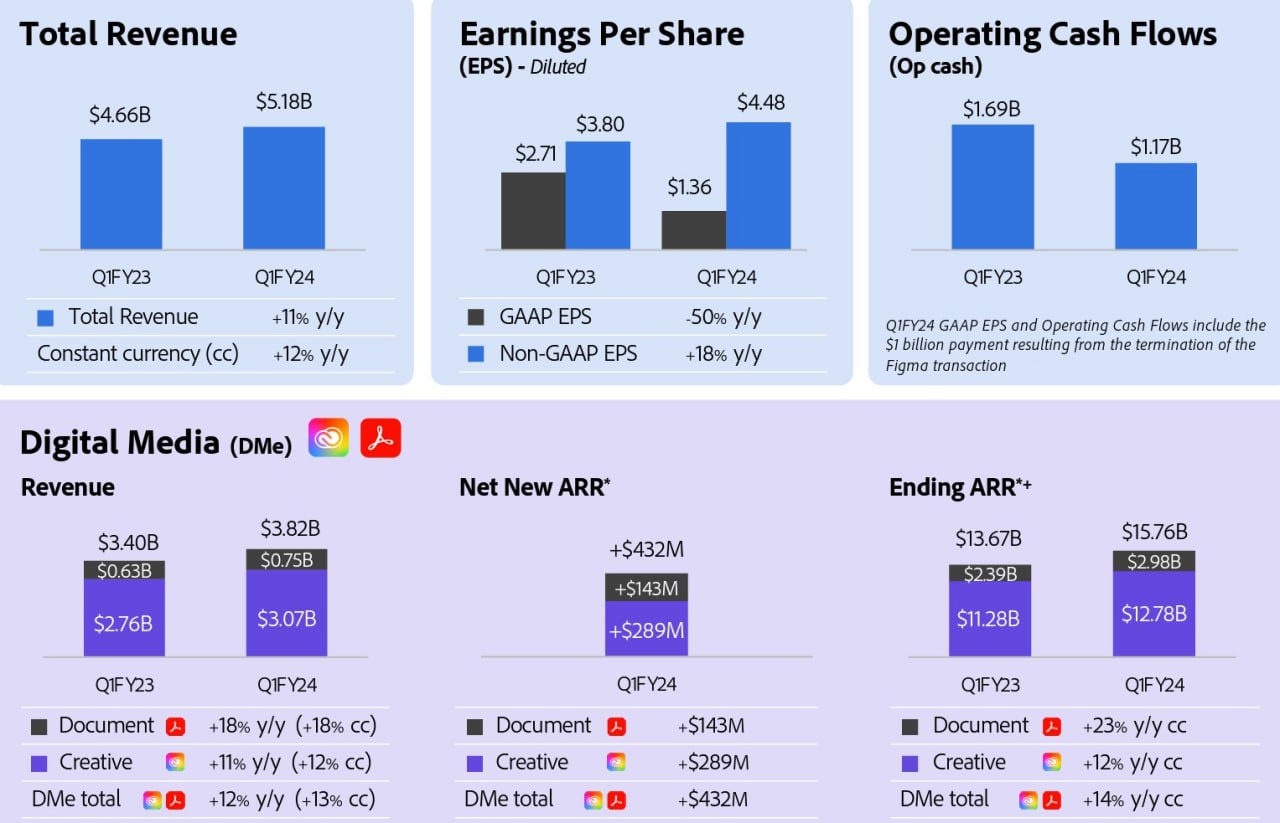

💰Выручка 5,18 b$ (+0% к прогнозу, +11% г/г, без FX (в постоянной валюте) +12% г/г)

💰Чистая прибыль non-GAAP 2,05 b$ (+13% г/г)

💰EPS non-GAAP 4,48$ (+2% к прогнозу, +18% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Подписка – 4,91 b$ (+12% г/г, 95% выручки)

📍Услуги и прочее – 0,15 b$ (-9% г/г, 3% выручки)

📍Продукт – 0,12 b$ (+0% г/г, 2% выручки)

📌 Digital Media – 3,82 b$ (+12% г/г, без FX +13% г/г, 73% выручки)

📍Document Cloud – 750 m$ (+18% г/г)

📍Creative новый ARR – 432 m$ (-24% г/г)

📍Document Cloud новый ARR – 143 m$ (-64% г/г)

📍Общий ARR сегмента - 15,76 b$ (+3% г/г)

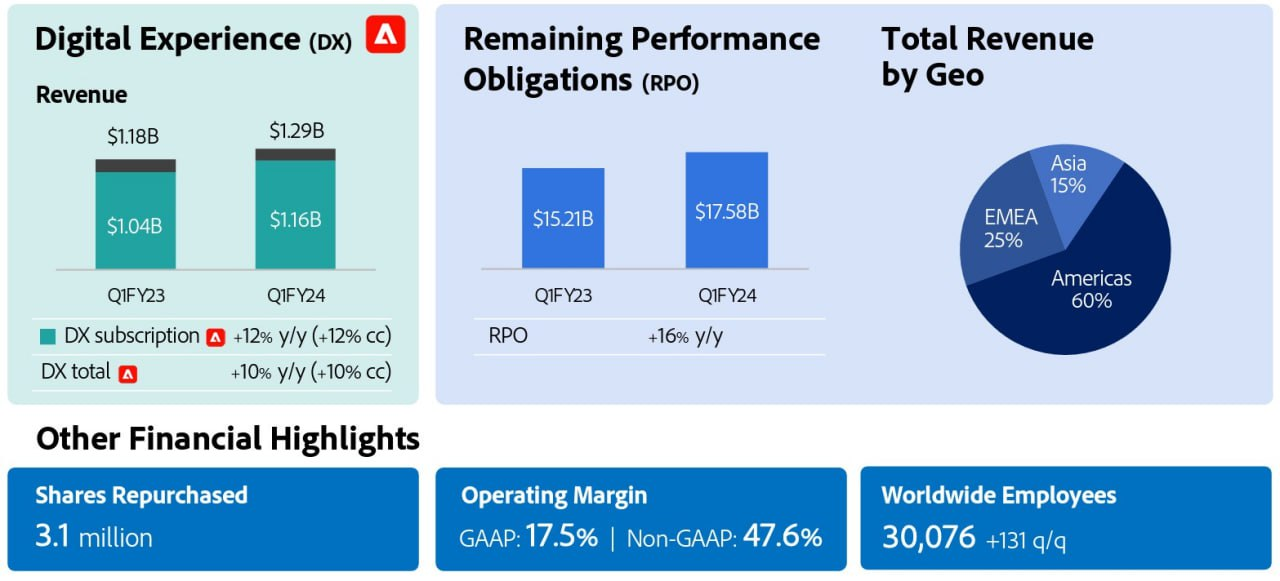

📌 Digital Experiences – 1,29 b$ (+10% г/г, без FX +10% г/г, 25% выручки)

📌 Publishing и Advertising – 0,08 b$ (-8% г/г, 1% выручки)

Выручка по регионам:

📍Америка – 3,11 b$ (+12% г/г, 60% выручки)

📍EMEA – 1,32 b$ (+13% г/г, 25% выручки)

📍Азия – 0,75 b$ (+7% г/г, 15% выручки)

📍RPO (отложенная выручка) – 17,58 b$ (+16% г/г)

За Q1’24

📍Коммерческие, общие и административные расходы (SG&A) 1,70 b$ (+4% г/г)

📍Исследования и разработки (R&D) 0,94 b$ (+14% г/г)

📍Капитальные затраты 0,04 b$ (-63% г/г)

📍Маржа валовой прибыли 89% (+1 п.п г/г)

📍Маржа операционной прибыли 18% (-16 п.п г/г)

📍Скорректированная маржа операционной прибыли 48% (+2 п.п г/г)

📍Операционный денежный поток 1,17 b$ (-31% г/г)

📍FCF 1,15 b$ (-28% г/г)

📍Денежные средства и их эквиваленты 6,82 b$ (+21% г/г)

📍Долг 3,64 b$ (+1% г/г)

📍Компенсация на основе акций 469 m$ (+12% г/г)

📍Выкупили акции на 2,0 b$ (+43% г/г) по средней цене в 630$, осталось 25 b$ из программы байбека. Количество акций в обращении -0,9% г/г

📮Прогноз на Q2’24

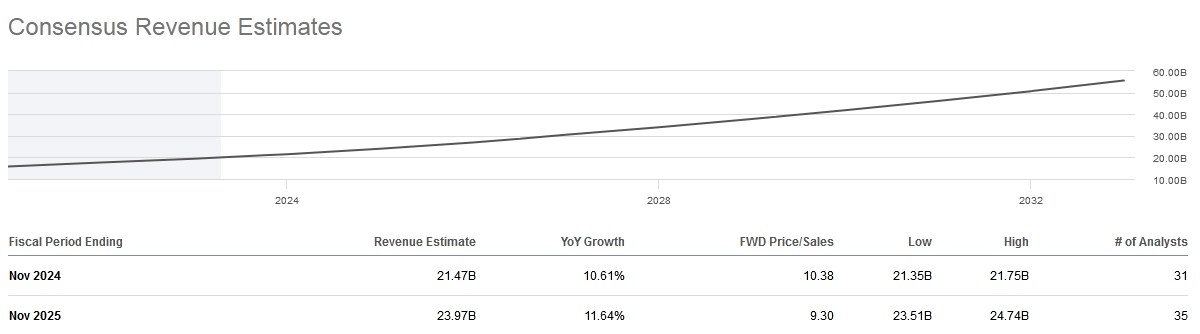

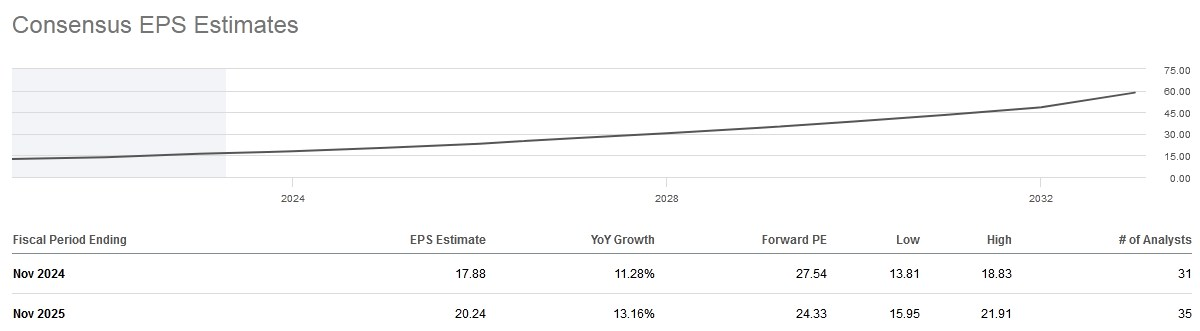

Выручка составит 5,25-5,30 b$ (+9-10% г/г), что соответствует консенсус-прогнозу в 5,31 b$, EPS-non GAAP 4,35-4,40$ (+11-13% г/г), что соответствует консенсус-прогнозу в 4,37$.

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 21,5 b$ (+11% г/г) в 2024 году.

☎️ Конференс-колл

Совет директоров объявил о новой программе обратного выкупа акций на сумму 25 b$ (~11% от капитализации). Каждый студент, коммуникатор, творческий профессионал и маркетолог теперь сосредоточен на использовании генеративного ИИ для выработки идей, создания и доставки контента и приложений по множеству каналов. Adobe занимает уникальное положение благодаря сочетанию Express, Firefly, Creative Cloud, Acrobat и Experience Cloud, позволяющему реализовать эти огромные рыночные возможности.

👉 Итоги

Финансовые показатели

Стабильный отчёт. Выручка достигла рекордного уровня в 5,18 b$, +11% г/г, или 12% в постоянной валюте. На показатели операционной рентабельности и EPS негативно повлияла выплата 1 b$ за разрыв сделки с Figma. При этом скорректированные показатели маржи продолжают расти, и операционная маржа прибавила 2 п.п г/г и составила рекордные 48%. RPO составила также рекордные 17,58 b$, увеличившись на 16% г/г. Денежные потоки сильные, и FCF снизился на 28% г/г всё из-за той же выплаты за расторжение сделки с Figma. Без этого рост превысил бы 29% г/г. Баланс близок к идеальному, с символическим гудвилом, который составляет около 6% от капитализации, и значительным отрицательным чистым долгом. Компания имеет хороший инвестиционный рейтинг A.

Сегмент Digital Media

В основном сегменте Digital Media достигли выручки в 3,82 b$, +12% г/г, или на 13% в постоянной валюте. Доход Adobe Document Cloud составил 750 m$, +18% г/г. За квартал добавили 143 m$ новой ARR от Document Cloud, -64% г/г. Текущая ARR Digital Media составляет 15,76 b$, +15% г/г. Мы настолько подробно останавливаемся на ARR, потому что он показывает краткосрочные тенденции, которые отразятся в выручке с лагом. Мы видим замедление разворачивания продуктов и, хотя значительная доля снижения г/г связана с ценообразованием, всё равно тенденции замедления роста ARR имеют место быть. При этом структурные тенденции на рынке остаются позитивными и мировая информация, будь то юридический договор предприятия, счет-фактура малого бизнеса или личная форма клиента, хранится в триллионах PDF-файлов. Анонсировали Acrobat AI Assistant – огромный шаг вперед на пути к привнесению интеллектуальных данных в PDF-файлы. С помощью AI Assistant объединяют возможности генеративного ИИ с уникальным пониманием формата файлов PDF, а благодаря запатентованному механизму атрибуции AI Assistant глубоко интегрирован в рабочие процессы Reader и Acrobat. Он мгновенно генерирует сводки и аналитические данные из длинных документов, отвечает на вопросы через диалоговый интерфейс и предоставляет возможность создания электронных писем, отчетов и презентаций. Acrobat Web является источником привлечения клиентов: количество активных пользователей в месяц выросло более чем на 70% г/г и превысило 100 миллионов в первом квартале. Расширения Acrobat для Microsoft Edge и Google Chrome, а также предложения Acrobat Mobile продолжают ускорять переход от бесплатному к платному. Рост вирусного распространения благодаря обмену ссылками и сотрудничеству с заинтересованными сторонами привел к увеличению количества отправленных PDF-файлов более чем на 300% г/г.

Сегмент Experience Cloud

У бизнеса Experience Cloud выручка составила 1,29 b$, +10% г/г. Доход от подписки составил 1,16 b$, +12% г/г. Компании отдают приоритет цифровым инвестициям для повышения гибкости маркетинга и взаимодействия с клиентами, одновременно стимулируя рост и прибыльность. Adobe GenStudio – это первое приложение с генеративным ИИ, которое позволяет маркетологам быстро планировать, создавать, хранить, доставлять и измерять маркетинговый контент в одном интуитивно понятном приложении. Также благодаря современному генеративному ИИ на базе Firefly Services, маркетологи могут создавать фирменный контент с беспрецедентным масштабом и гибкостью для предоставления персонализированного опыта. Adobe седьмой год подряд признана лидером в магическом квадранте Gartner для платформ цифрового взаимодействия, а также в рейтинге Forrester Wave для платформ цифрового взаимодействия. Ресурсы Adobe Experience Manager также были названы лидерами в четвертый раз подряд в рейтинге Forrester Wave для управления цифровыми активами.

Оценка

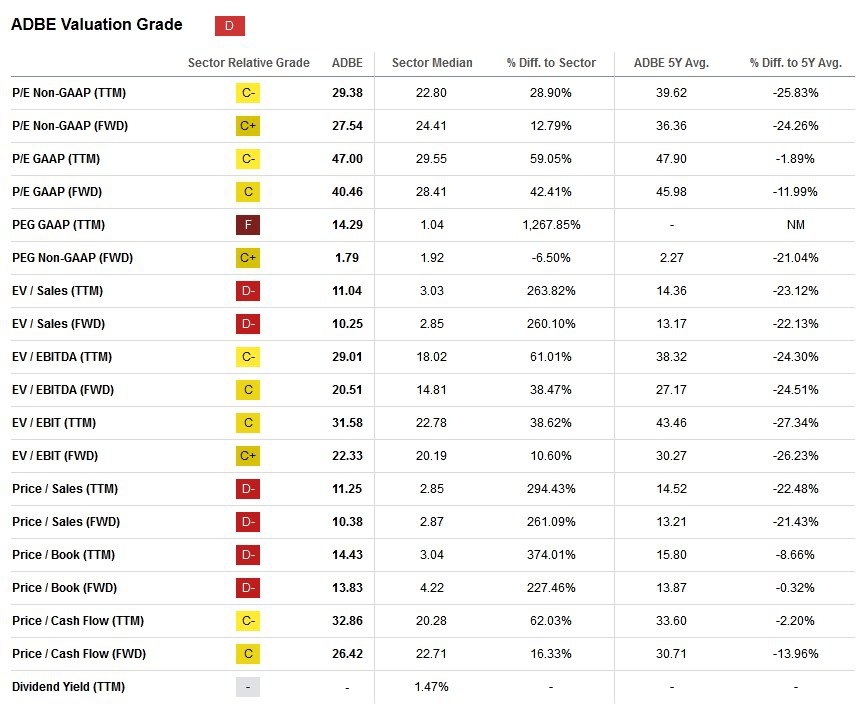

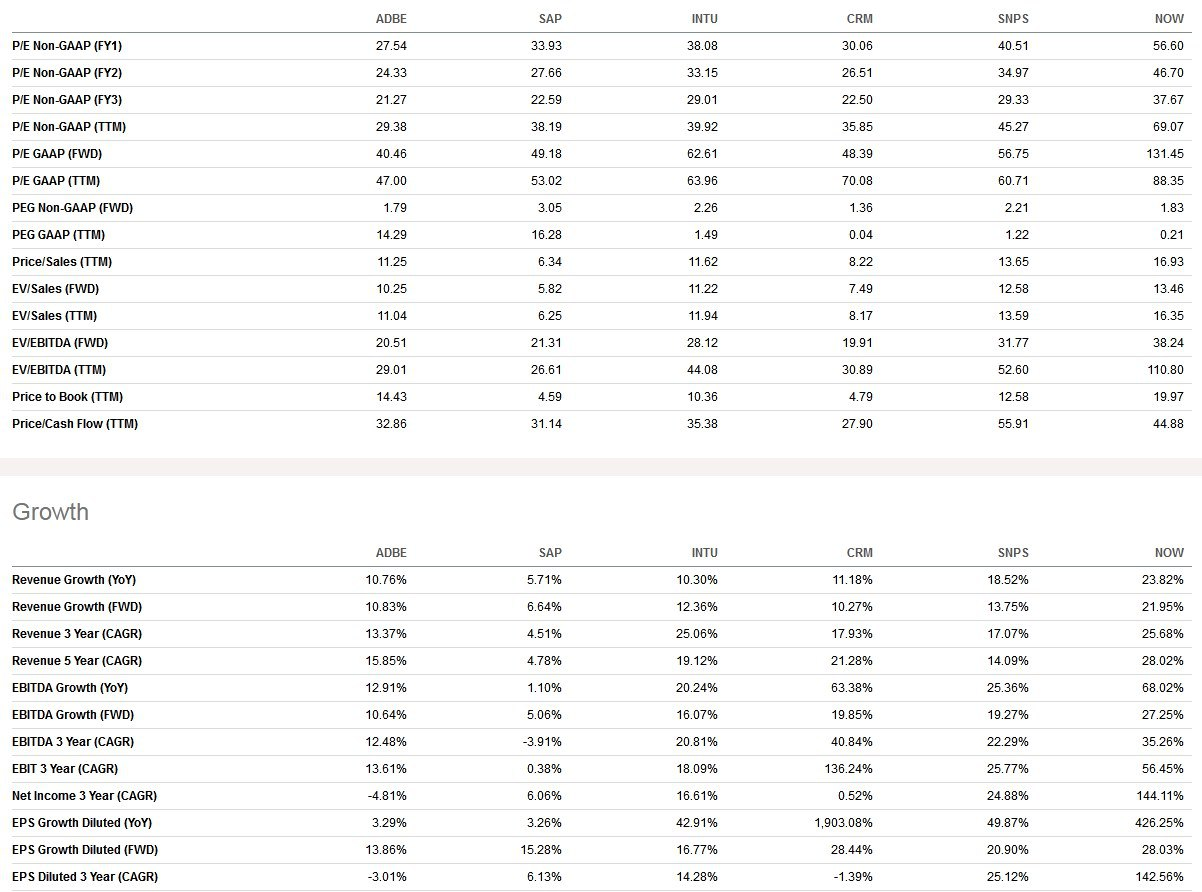

По мультипликаторам по-прежнему стоят дороже среднеотраслевых на 15-40%. В сравнении с аналогами стоят дешевле большинства, при средних темпах роста, но абсолютно лучшей рентабельности у Adobe. По историческим – чуть ниже середины диапазонов и всё еще ниже многолетней медианы. 3-х летний GAGR выручки 13%, но в 2024 году ожидают около 11%. Котировки снизились на замедлении темпов роста, о которых подробно поговорили выше. Плюс это может говорить о том, что небольшие профильные компании понемногу "отъедают" долю у ADBE в своих нишах, и особенно это касается части работы с ИИ. В частности, это касается угрозы со стороны Sora от OpenAI для бизнеса Creative Cloud. Sora все еще находится в закрытой бета-версии, и оценивать ее функциональность пока рано. Но, по сути, пользователи могут создавать видео на основе таких входных данных, как пейзажи, действия или предметы. На звонке руководство сообщило, что компания сотрудничает с OpenAI в отношении Sora, и что Adobe и OpenAI разрабатывают свои собственные модели. При этом даже если пользователи смогут создавать контент из текстов или простых вводимых данных, им все равно потребуются инструменты Adobe Creative для редактирования этих видео, и по мере создания большего количества контента нужно больше инструментов для его обработки. Для этого замечательно подходят ИИ-модели, где лучшими будут модели, которые безопасны в использовании и имеют встроенный контроль рабочих процессов. Считают, что ADBE имеет лучшие средства контроля среди всех в отрасли, и могут автоматически встраивать его в рабочий процесс.

Расторжение сделки с Figma

Расторжение сделки с Figma оцениваем нейтрально-негативно, ибо считали, что в перспективе она как раз и поддержала бы темпы роста. Рынку наоборот это понравилось, т.к. сделка могла бы пройти по весьма высокой цене. В любом случае, высокая рентабельность – одно из важнейших положительных качеств компании, остаётся с ADBE и даже растёт, что позволяет проходить любые рыночные циклы без значительных потерь. Не нужно забывать про «прилипчивость» пакета Adobe к пользователям, которые обычно привязаны к платформе в долгосрочной перспективе. В частности, это касается перекрёстной синергии между программами, а это приводит к будущим прогнозируемым денежным потокам и выручке. Компания продолжает инвестировать в развитие ИИ и увеличивает набор персонала в этом направлении.

Прогноз

С инвестиционной точки зрения аналитики также видят замедление новой ARR, и на звонке задали несколько одинаковых вопросов по поводу того, насколько руководство уверено в достижении прогнозируемой новой ARR Digital Media в размере 1,9 b$ в текущем году. CEO ответил, что они ждут ускорения во второй половине года и не видят препятствий для достижения прогнозного показателя. Считаем падение котировок на отчёте неоправданным, а экосистему ПО компании – крайне сильной. Увеличение инвестиций в ИИ должно дать свои плоды и сохранить привлекательность всевозможных программных решений компаний в среднесрочной перспективе. В итоге считаем, что на текущий момент ADBE торгуется с небольшой недооценкой в 15-20% относительно справедливой цены. Более серьёзная недооценка лежит в районе 450$, и если котировки на коррекции туда придут – это может являться привлекательной инвестиционной возможностью.

Драйверы

1) Сильная экосистема продуктов

2) Очень высокая рентабельность

3) Хороший FCF

4) Адекватная оценка

5) Рост внедрения ИИ в ПО

6) Отличный баланс

Риски

1) Конкурентное давление от небольших профильных игроков

2) Снижение ARR относительно прошлого года

3) Некоторое замедление темпов роста

Точка входа (450 $)

Среднесрочный потенциал (575 $)

Долгосрочный потенциал (700 $)

#Отчетность

#ADBE -8% после выхода отчетности

Отчетность📋

💰Выручка 5,18 b$ (+0% к прогнозу, +11% г/г, без FX (в постоянной валюте) +12% г/г)

💰Чистая прибыль non-GAAP 2,05 b$ (+13% г/г)

💰EPS non-GAAP 4,48$ (+2% к прогнозу, +18% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Подписка – 4,91 b$ (+12% г/г, 95% выручки)

📍Услуги и прочее – 0,15 b$ (-9% г/г, 3% выручки)

📍Продукт – 0,12 b$ (+0% г/г, 2% выручки)

📌 Digital Media – 3,82 b$ (+12% г/г, без FX +13% г/г, 73% выручки)

📍Document Cloud – 750 m$ (+18% г/г)

📍Creative новый ARR – 432 m$ (-24% г/г)

📍Document Cloud новый ARR – 143 m$ (-64% г/г)

📍Общий ARR сегмента - 15,76 b$ (+3% г/г)

📌 Digital Experiences – 1,29 b$ (+10% г/г, без FX +10% г/г, 25% выручки)

📌 Publishing и Advertising – 0,08 b$ (-8% г/г, 1% выручки)

Выручка по регионам:

📍Америка – 3,11 b$ (+12% г/г, 60% выручки)

📍EMEA – 1,32 b$ (+13% г/г, 25% выручки)

📍Азия – 0,75 b$ (+7% г/г, 15% выручки)

📍RPO (отложенная выручка) – 17,58 b$ (+16% г/г)

За Q1’24

📍Коммерческие, общие и административные расходы (SG&A) 1,70 b$ (+4% г/г)

📍Исследования и разработки (R&D) 0,94 b$ (+14% г/г)

📍Капитальные затраты 0,04 b$ (-63% г/г)

📍Маржа валовой прибыли 89% (+1 п.п г/г)

📍Маржа операционной прибыли 18% (-16 п.п г/г)

📍Скорректированная маржа операционной прибыли 48% (+2 п.п г/г)

📍Операционный денежный поток 1,17 b$ (-31% г/г)

📍FCF 1,15 b$ (-28% г/г)

📍Денежные средства и их эквиваленты 6,82 b$ (+21% г/г)

📍Долг 3,64 b$ (+1% г/г)

📍Компенсация на основе акций 469 m$ (+12% г/г)

📍Выкупили акции на 2,0 b$ (+43% г/г) по средней цене в 630$, осталось 25 b$ из программы байбека. Количество акций в обращении -0,9% г/г

📮Прогноз на Q2’24

Выручка составит 5,25-5,30 b$ (+9-10% г/г), что соответствует консенсус-прогнозу в 5,31 b$, EPS-non GAAP 4,35-4,40$ (+11-13% г/г), что соответствует консенсус-прогнозу в 4,37$.

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 21,5 b$ (+11% г/г) в 2024 году.

☎️ Конференс-колл

Совет директоров объявил о новой программе обратного выкупа акций на сумму 25 b$ (~11% от капитализации). Каждый студент, коммуникатор, творческий профессионал и маркетолог теперь сосредоточен на использовании генеративного ИИ для выработки идей, создания и доставки контента и приложений по множеству каналов. Adobe занимает уникальное положение благодаря сочетанию Express, Firefly, Creative Cloud, Acrobat и Experience Cloud, позволяющему реализовать эти огромные рыночные возможности.

👉 Итоги

Финансовые показатели

Стабильный отчёт. Выручка достигла рекордного уровня в 5,18 b$, +11% г/г, или 12% в постоянной валюте. На показатели операционной рентабельности и EPS негативно повлияла выплата 1 b$ за разрыв сделки с Figma. При этом скорректированные показатели маржи продолжают расти, и операционная маржа прибавила 2 п.п г/г и составила рекордные 48%. RPO составила также рекордные 17,58 b$, увеличившись на 16% г/г. Денежные потоки сильные, и FCF снизился на 28% г/г всё из-за той же выплаты за расторжение сделки с Figma. Без этого рост превысил бы 29% г/г. Баланс близок к идеальному, с символическим гудвилом, который составляет около 6% от капитализации, и значительным отрицательным чистым долгом. Компания имеет хороший инвестиционный рейтинг A.

Сегмент Digital Media

В основном сегменте Digital Media достигли выручки в 3,82 b$, +12% г/г, или на 13% в постоянной валюте. Доход Adobe Document Cloud составил 750 m$, +18% г/г. За квартал добавили 143 m$ новой ARR от Document Cloud, -64% г/г. Текущая ARR Digital Media составляет 15,76 b$, +15% г/г. Мы настолько подробно останавливаемся на ARR, потому что он показывает краткосрочные тенденции, которые отразятся в выручке с лагом. Мы видим замедление разворачивания продуктов и, хотя значительная доля снижения г/г связана с ценообразованием, всё равно тенденции замедления роста ARR имеют место быть. При этом структурные тенденции на рынке остаются позитивными и мировая информация, будь то юридический договор предприятия, счет-фактура малого бизнеса или личная форма клиента, хранится в триллионах PDF-файлов. Анонсировали Acrobat AI Assistant – огромный шаг вперед на пути к привнесению интеллектуальных данных в PDF-файлы. С помощью AI Assistant объединяют возможности генеративного ИИ с уникальным пониманием формата файлов PDF, а благодаря запатентованному механизму атрибуции AI Assistant глубоко интегрирован в рабочие процессы Reader и Acrobat. Он мгновенно генерирует сводки и аналитические данные из длинных документов, отвечает на вопросы через диалоговый интерфейс и предоставляет возможность создания электронных писем, отчетов и презентаций. Acrobat Web является источником привлечения клиентов: количество активных пользователей в месяц выросло более чем на 70% г/г и превысило 100 миллионов в первом квартале. Расширения Acrobat для Microsoft Edge и Google Chrome, а также предложения Acrobat Mobile продолжают ускорять переход от бесплатному к платному. Рост вирусного распространения благодаря обмену ссылками и сотрудничеству с заинтересованными сторонами привел к увеличению количества отправленных PDF-файлов более чем на 300% г/г.

Сегмент Experience Cloud

У бизнеса Experience Cloud выручка составила 1,29 b$, +10% г/г. Доход от подписки составил 1,16 b$, +12% г/г. Компании отдают приоритет цифровым инвестициям для повышения гибкости маркетинга и взаимодействия с клиентами, одновременно стимулируя рост и прибыльность. Adobe GenStudio – это первое приложение с генеративным ИИ, которое позволяет маркетологам быстро планировать, создавать, хранить, доставлять и измерять маркетинговый контент в одном интуитивно понятном приложении. Также благодаря современному генеративному ИИ на базе Firefly Services, маркетологи могут создавать фирменный контент с беспрецедентным масштабом и гибкостью для предоставления персонализированного опыта. Adobe седьмой год подряд признана лидером в магическом квадранте Gartner для платформ цифрового взаимодействия, а также в рейтинге Forrester Wave для платформ цифрового взаимодействия. Ресурсы Adobe Experience Manager также были названы лидерами в четвертый раз подряд в рейтинге Forrester Wave для управления цифровыми активами.

Оценка

По мультипликаторам по-прежнему стоят дороже среднеотраслевых на 15-40%. В сравнении с аналогами стоят дешевле большинства, при средних темпах роста, но абсолютно лучшей рентабельности у Adobe. По историческим – чуть ниже середины диапазонов и всё еще ниже многолетней медианы. 3-х летний GAGR выручки 13%, но в 2024 году ожидают около 11%. Котировки снизились на замедлении темпов роста, о которых подробно поговорили выше. Плюс это может говорить о том, что небольшие профильные компании понемногу "отъедают" долю у ADBE в своих нишах, и особенно это касается части работы с ИИ. В частности, это касается угрозы со стороны Sora от OpenAI для бизнеса Creative Cloud. Sora все еще находится в закрытой бета-версии, и оценивать ее функциональность пока рано. Но, по сути, пользователи могут создавать видео на основе таких входных данных, как пейзажи, действия или предметы. На звонке руководство сообщило, что компания сотрудничает с OpenAI в отношении Sora, и что Adobe и OpenAI разрабатывают свои собственные модели. При этом даже если пользователи смогут создавать контент из текстов или простых вводимых данных, им все равно потребуются инструменты Adobe Creative для редактирования этих видео, и по мере создания большего количества контента нужно больше инструментов для его обработки. Для этого замечательно подходят ИИ-модели, где лучшими будут модели, которые безопасны в использовании и имеют встроенный контроль рабочих процессов. Считают, что ADBE имеет лучшие средства контроля среди всех в отрасли, и могут автоматически встраивать его в рабочий процесс.

Расторжение сделки с Figma

Расторжение сделки с Figma оцениваем нейтрально-негативно, ибо считали, что в перспективе она как раз и поддержала бы темпы роста. Рынку наоборот это понравилось, т.к. сделка могла бы пройти по весьма высокой цене. В любом случае, высокая рентабельность – одно из важнейших положительных качеств компании, остаётся с ADBE и даже растёт, что позволяет проходить любые рыночные циклы без значительных потерь. Не нужно забывать про «прилипчивость» пакета Adobe к пользователям, которые обычно привязаны к платформе в долгосрочной перспективе. В частности, это касается перекрёстной синергии между программами, а это приводит к будущим прогнозируемым денежным потокам и выручке. Компания продолжает инвестировать в развитие ИИ и увеличивает набор персонала в этом направлении.

Прогноз

С инвестиционной точки зрения аналитики также видят замедление новой ARR, и на звонке задали несколько одинаковых вопросов по поводу того, насколько руководство уверено в достижении прогнозируемой новой ARR Digital Media в размере 1,9 b$ в текущем году. CEO ответил, что они ждут ускорения во второй половине года и не видят препятствий для достижения прогнозного показателя. Считаем падение котировок на отчёте неоправданным, а экосистему ПО компании – крайне сильной. Увеличение инвестиций в ИИ должно дать свои плоды и сохранить привлекательность всевозможных программных решений компаний в среднесрочной перспективе. В итоге считаем, что на текущий момент ADBE торгуется с небольшой недооценкой в 15-20% относительно справедливой цены. Более серьёзная недооценка лежит в районе 450$, и если котировки на коррекции туда придут – это может являться привлекательной инвестиционной возможностью.

Драйверы

1) Сильная экосистема продуктов

2) Очень высокая рентабельность

3) Хороший FCF

4) Адекватная оценка

5) Рост внедрения ИИ в ПО

6) Отличный баланс

Риски

1) Конкурентное давление от небольших профильных игроков

2) Снижение ARR относительно прошлого года

3) Некоторое замедление темпов роста

Точка входа (450 $)

Среднесрочный потенциал (575 $)

Долгосрочный потенциал (700 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба